人造钻石市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

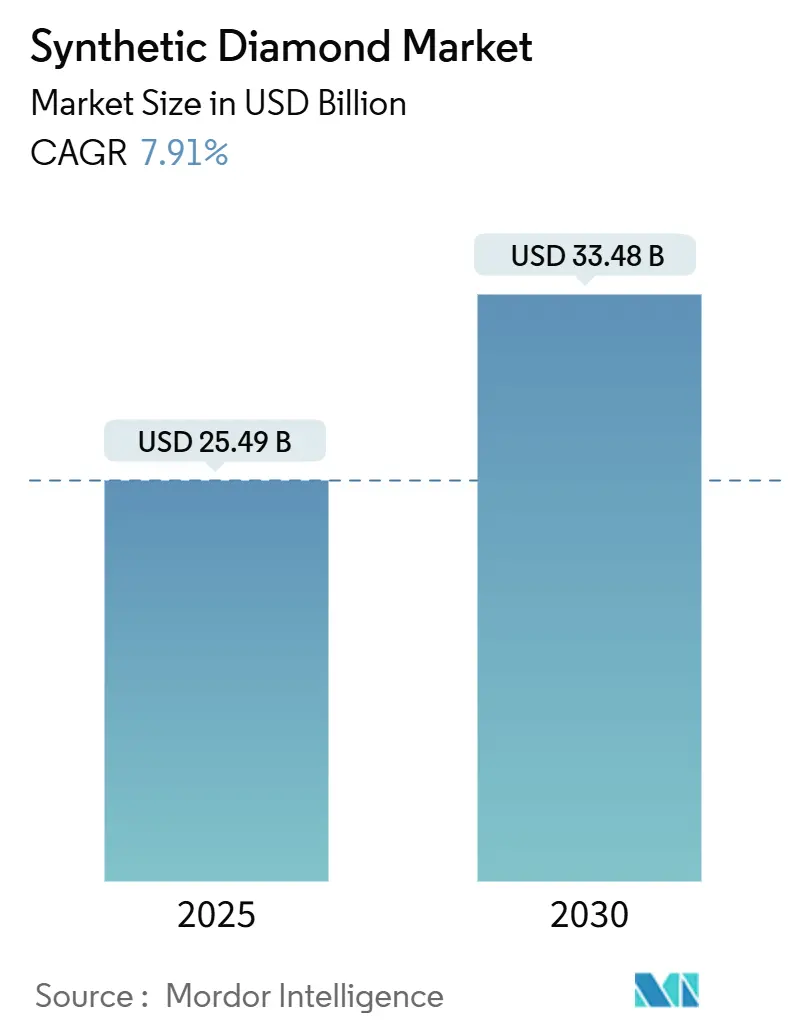

| 市场规模 (2025) | 25.49 十亿美元 |

| 市场规模 (2030) | 33.48 十亿美元 |

| 增长率 (2025 - 2030) | 7.91% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence人造钻石市场分析

人造钻石市场规模预计在2025年为254.9亿美元,预计到2030年将达到334.8亿美元,在预测期间(2025-2030年)的复合年增长率为7.91%。电信、电动汽车、航空航天和高精度制造业不断升级的需求正在加速收入流,而持续的可持续发展要求正引导客户从开采石转向工程化替代品。亚太地区已经供应了大部分钻石晶圆和超硬磨料工具,受益于慷慨的国家激励政策和激增的电子产品出口。竞争正在加剧,因为以技术为重点的新进入者正在扩大化学气相沉积(CVD)产能,能够达到器件级纯度,对现有的高温高压(HPHT)模式构成直接挑战。与此同时,海湾合作委员会的奢侈品牌正在利用彩色实验室培育钻石来满足环保意识消费者,将可寻址基础扩大到传统婚庆珠宝之外。监管不确定性和不均衡的认证标准仍然是主要阻力,特别是零售价格调整削弱了终端用户感知的转售价值,但以性能驱动的高科技领域继续保护利润。

关键报告要点

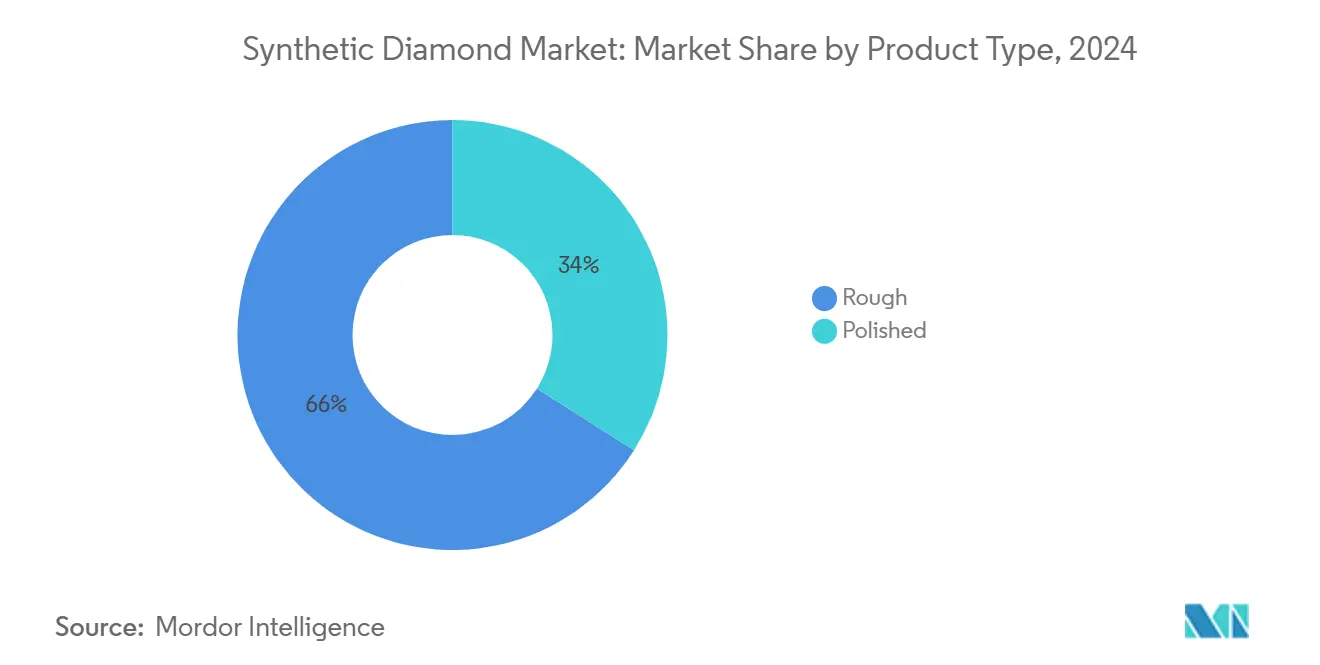

- 按产品类型,毛坯钻石在2024年以66%的人造钻石市场份额领先,而抛光钻石预计到2030年将录得9.84%的复合年增长率。

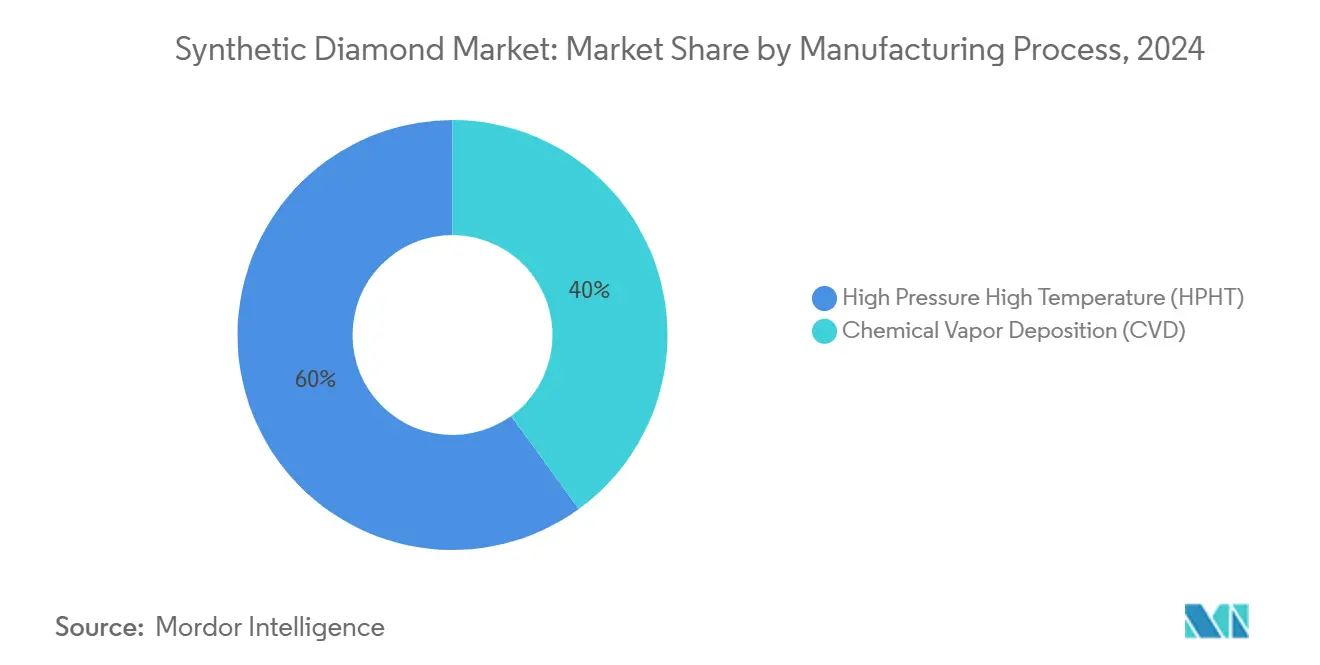

- 按制造工艺,HPHT在2024年占人造钻石市场规模的60%;CVD预计在2025-2030年期间以11.1%的复合年增长率扩张。

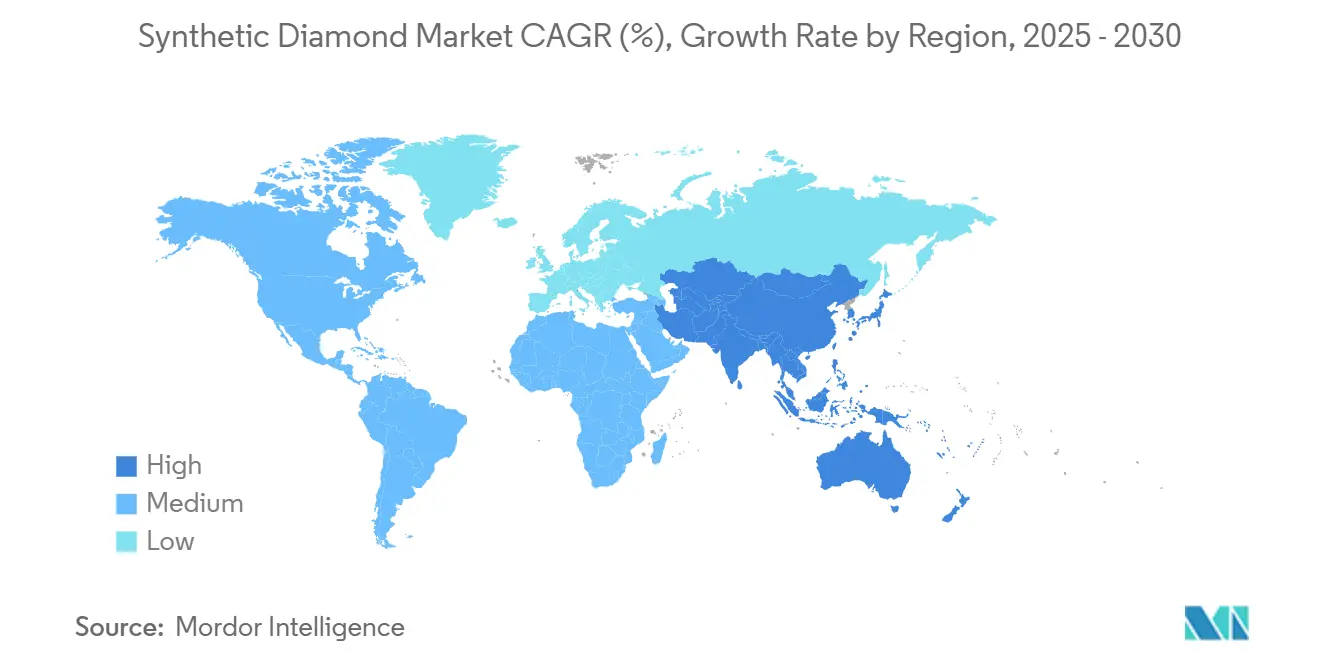

- 按地理区域,亚太地区在2024年占人造钻石市场收入份额的56%,预计到2030年将以8.35%的复合年增长率增长。

全球人造钻石市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 用于5G/6G射频滤波器的CVD钻石采用 | +2.1% | 亚太地区;在北美产生溢出效应 | 中期(2-4年) |

| 来自电动汽车电池超级工厂的工业钻石需求 | +1.8% | 中国、美国、欧盟 | 中期(2-4年) |

| 对超硬磨料的不断增长需求 | +1.2% | 全球工业化经济体 | 短期(≤2年) |

| 航空航天复合材料自动化CNC加工中的超硬磨料使用 | +0.9% | 北美、欧洲,在亚太地区新兴 | 中期(≈3-4年) |

| 奢侈品牌向彩色实验室培育钻石的转向 | +0.7% | 中东:对全球奢侈品连锁的影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

亚洲CVD钻石在5G/6G射频滤波器中的采用增长

CVD单晶晶圆的散热能力为22 W/cm·K,能够实现更小、更可靠的射频滤波器,这些滤波器是密集5G和未来6G网络的基础。DARPA赞助的大面积基板工作正在迁移到商业代工厂,特别是在中国、韩国和台湾,垂直整合的OEM正在将钻石芯片附着层嵌入大规模多输入多输出(mMIMO)天线内。本地设备供应商报告功耗更低、基站寿命更长,为运营商提供可测量的总拥有成本收益。

来自电动汽车电池超级工厂的工业钻石需求激增

带有多晶钻石涂层的精密砂轮对于切割富硅阳极、激光刻划隔膜薄膜和表面加工铝外壳是不可缺少的。美国和欧洲的千兆级电池工厂现在在超过70%的高速加工工位中指定钻石刀具,提升了每个车辆平台的单位消耗量。Diamond Foundry基于晶圆的逆变器比现有设计小六倍但更强大,突出了热性能和电性能如何提高传动系统效率。

对超硬磨料的不断增长需求

塑造碳纤维增强聚合物机身部件的自动化CNC生产线依赖CVD钻石刀片的耐磨性和严格公差。Element Six的Aero-Dianamics刀具系列显示,在航空航天复合材料加工中,换刀间隔缩短了40%,既节省成本又节省时间[1]Element Six,"Shaping Productivity in Aerospace",eurosuperabrasives.com。大批量半导体代工厂同样采用钻石浸渍抛光垫来抛光化合物晶圆,与该行业的零缺陷目标保持一致。

海湾合作委员会奢侈品牌向实验室培育彩色钻石的可持续性转向

迪拜的自由贸易生态系统催化了实验室培育钻石的进口。区域时尚品牌现在在店面突出可追溯性报告和可再生能源使用证书,以加强环保资质。曾经在自然界稀缺的鲜艳粉色和蓝色钻石的知名度提升,正在重塑设计语言并扩大品牌故事叙述[2]DMCC,"Future of Trade Report on Lab-Grown Diamonds",dmcc.ae 。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 监管和认证挑战 | -1.4% | 印度、美国和其他主要零售中心 | 短期(≤2年) |

| 复杂的制造工艺 | -0.8% | 全球,对新兴市场影响更高 | 长期(≥5年) |

| 消费者对实验室培育钻石价格趋势的困惑 | -1.6% | 全球奢侈珠宝市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

监管和认证挑战

印度中央消费者保护局要求零售商在发票和营销资料上注明生产来源和培育方法,增加合规成本并强制供应链透明度。在美国,珠宝商警戒委员会指导原则同样加强审计义务,促使企业投资光谱学和自动筛选设备。各地区规则不同使跨境贸易复杂化,并为分销商创造法律风险。

消费者对实验室培育钻石价格贬值的困惑

某些1克拉实验室培育钻石的零售价格在2023年至2025年间下跌了65%,这一波动因库存过剩和促销折扣而放大。戴比尔斯集团2025年决定终止Lightbox品牌突出了开采钻石和工程钻石之间日益扩大的差距,加剧了对长期转售价值的担忧。因此,制造商正在将沟通重点转向性能指标、耐用性和碳中性,而非投资属性。

细分分析

按产品类型:毛坯钻石占主导,抛光宝石加速增长

毛坯钻石在2024年占人造钻石市场份额的66%,这得益于建筑、石油天然气钻探和精密切削工具的大量使用,所有这些都利用了无与伦比的硬度和导热性。美国地质调查局记录国内产量为1.6亿克拉,价值5300万美元,比上年增长5%。

抛光钻石虽然在重量上较小,但是增长最快的类别,预计复合年增长率为9.84%。更广泛的消费者接受度、增强的设计灵活性以及等离子后处理技术进步(增强色彩饱和度)正在提升中端珠宝连锁店的销量。美国宝石学院指出,CVD提交样品现在超过HPHT样品,彩色钻石和3克拉以上钻石同比大幅增长。在预测期间,抛光宝石预计将在全渠道零售中获得增量货架空间,即使批发价格趋于稳定。

按制造工艺:HPHT规模与CVD纯度并存

HPHT在2024年保持了60%的人造钻石市场规模,受益于既定的压机、可预测的周期时间以及对工业级别的适用性,其中微小夹杂物是可以容忍的。该方法的高产量使钻头基体和拉丝模的单位成本保持吸引力。然而,HPHT在电子和光子学领域竞争力较弱,这些领域对缺陷密度要求严格。

CVD预计到2030年将实现11.1%的复合年增长率。低压反应器产生的层的氮浓度低于5ppb,释放了在10kV以上运行的功率器件所需的电子迁移率体系。GIA在2024年拉斯维加斯JCK展会上记录了一颗75.33克拉的单晶CVD钻石,突显了规模改进。Element Six和Orbray在2024年的合作针对先进AI加速器的晶圆级基板,说明该工艺正在向价值链上游迁移。

地理分析

亚太地区在2024年占全球收入的56%,并继续以8.35%的复合年增长率到2030年保持最快的区域增长。河南、山东和古吉拉特邦的生产集群拥有从种子合成到成品珠宝的垂直整合运营。中国在实验室反应器方面的主导地位提供了成本优势,而印度取消对钻石种子5%的进口关税吸引了海外合资企业。

北美在高性能应用方面仍然至关重要,特别是在量子传感和宽带隙功率电子器件方面。Adamas One公司的南卡罗来纳州设施目前运营12个反应器,每月生产3000克拉毛坯,强调知识产权保护的生长协议以确保航空航天和医疗合同。

欧洲保持稳定但以创新为导向的立场。德国刀具制造商和法国光子学初创公司采用钻石刀片以满足汽车轻量化要求。英国的学术生态系统,特别是国家量子计算中心,推进氮空位(NV)缺陷工程用于安全通信。在欧洲以外,中东将迪拜定位为贸易和生产中心。

竞争格局

全球竞争呈适度分散状态,既有老牌集团企业捍卫工业细分市场,又有成长阶段企业攻击高利润电子产品市场。Element Six是戴比尔斯集团的子公司,利用数十年的工艺优化来运输超硬磨料和光学级板材。技术颠覆者正在利用该材料卓越的热性能和电性能。Diamond Foundry基于晶圆的电动汽车逆变器实现了比基准碳化硅单元六倍的体积缩减,但提供更高的功率密度,标志着传动系统重新架构的潜力。

人造钻石行业领导者

-

戴比尔斯集团(Element Six)

-

河南黄河旋风股份有限公司

-

住友电工株式会社

-

郑州华晶钻石股份有限公司

-

珠海中南钻石股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:博世与戴比尔斯集团子公司Element Six建立博世量子传感公司,将钻石量子传感器商业化用于医疗和移动应用

- 2024年7月:Element Six与Lummus Technology合作,部署基于钻石的电化学电池用于水处理系统中的PFAS破坏。

- 2024年6月:Element Six和Orbray公布向电信、国防和AI设备制造商供应晶圆级单晶钻石的计划。

全球人造钻石市场报告范围

人造钻石,也称为人工钻石,主要通过两种工艺制造,包括高温高压(HPHT)工艺和化学气相沉积(CVD)方法。它在建筑、电子、采矿、石油天然气和其他行业等终端用户行业中有主要应用。人造钻石市场按类型、制造工艺和地理区域进行细分。按类型,市场细分为抛光和毛坯。按制造工艺,市场细分为高温高压工艺(HPHT)和化学气相沉积(CVD)。报告还涵盖主要地区11个国家的人造钻石市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(百万美元)进行。

| 抛光 | 珠宝 |

| 电子 | |

| 医疗 | |

| 其他抛光类型 | |

| 毛坯 | 建筑 |

| 采矿 | |

| 石油天然气 | |

| 其他毛坯类型 |

| 高温高压(HPHT) |

| 化学气相沉积(CVD) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 抛光 | 珠宝 |

| 电子 | ||

| 医疗 | ||

| 其他抛光类型 | ||

| 毛坯 | 建筑 | |

| 采矿 | ||

| 石油天然气 | ||

| 其他毛坯类型 | ||

| 按制造工艺 | 高温高压(HPHT) | |

| 化学气相沉积(CVD) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

人造钻石市场的当前价值是多少?

人造钻石市场在2025年的估值为254.9亿美元,预计到2030年将达到334.9亿美元,复合年增长率为7.91%。

哪个地区在人造钻石市场中领先?

亚太地区占全球收入的56%,预计由于电子产品和电动汽车供应链扩张,将以8.35%的复合年增长率增长。

CVD技术与HPHT在增长前景方面如何比较?

HPHT今天仍然更大,但CVD预计将录得11.1%的复合年增长率,因为它能够提供射频、功率和量子器件所需的超纯、晶圆级晶体。

为什么实验室培育钻石在奢侈品市场获得关注?

品牌突出钻石的可追溯性、较低的环境影响和稀有颜色的可获得性,满足可持续发展偏好的同时扩大设计自由度。

页面最后更新于: