超吸水性聚合物(SAP)市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

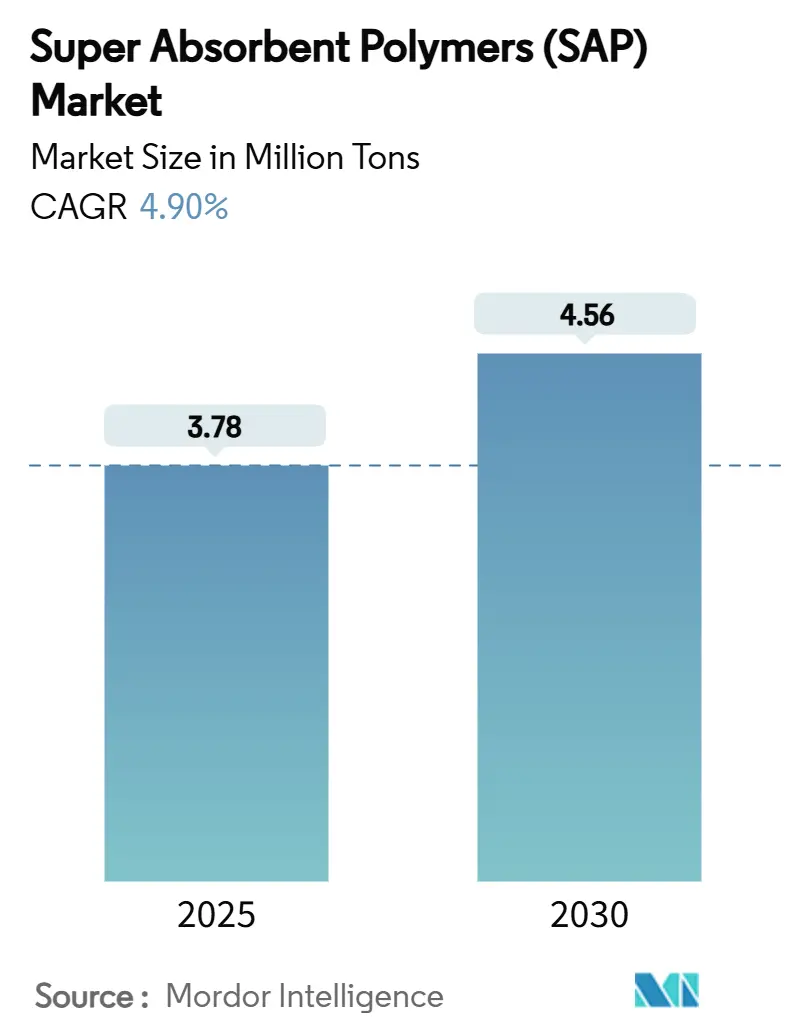

| 市场容量 (2025) | 3.78 百万吨 |

| 市场容量 (2030) | 4.56 百万吨 |

| 增长率 (2025 - 2030) | 4.90% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence超吸水性聚合物(SAP)市场分析

超吸水性聚合物市场规模在2025年估计为378万吨,预计到2030年将达到456万吨,在预测期间(2025-2030)的复合年增长率为4.90%。婴儿尿布需求的扩大、高SAP成人失禁垫的快速采用以及工业和农业应用领域的不断扩大是这一稳步增长背后的核心驱动力。欧洲日益严格的法规对生物基化学品的奖励,加上中国和印度人均尿布支出的增加,正在将产品组合重塑为优质的高性能等级。制造商继续升级工厂以提高能源效率和垂直整合,以缓冲丙烯酸价格波动。同时,直接面向消费者的订阅模式和电子商务驱动的冷链包装开启了高利润利基市场,补偿了标准卫生用品量中的利润压力。对纤维素和淀粉衍生替代品投资的增加表明,可持续性现在推动着超吸水性聚合物市场的品牌价值和工艺创新。

关键报告要点

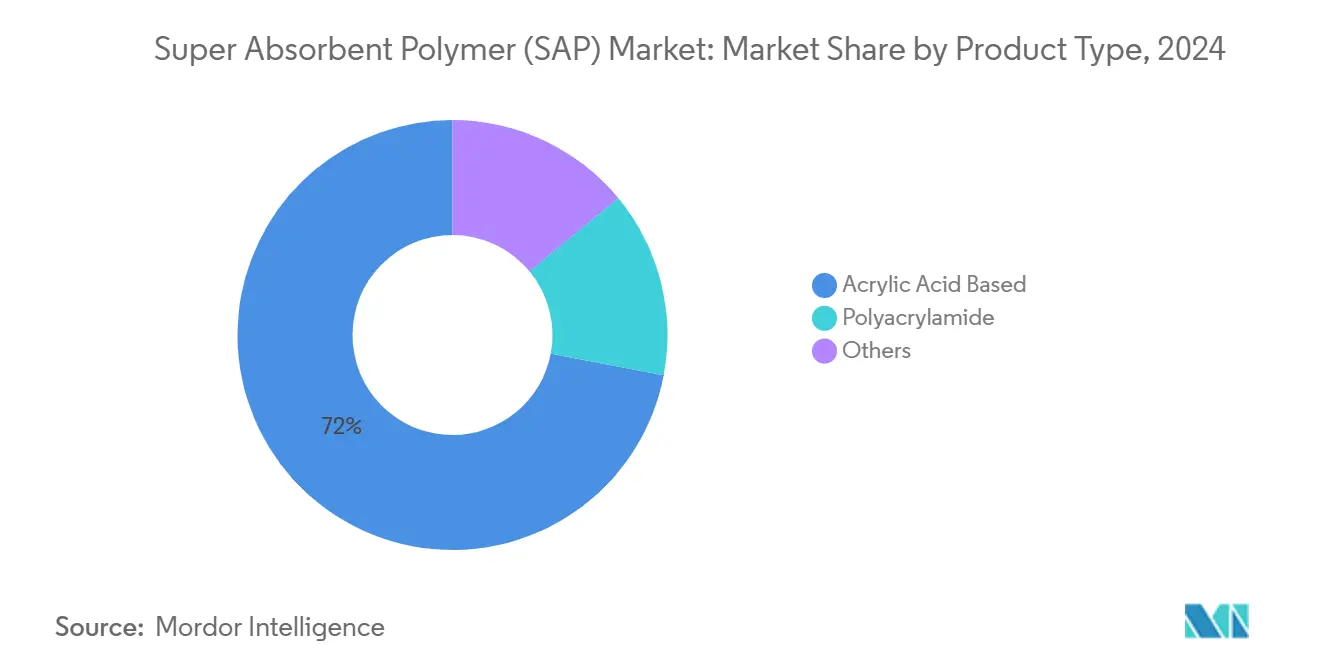

- 按产品类型,丙烯酸基SAP在2024年以72%的超吸水性聚合物市场份额领先,而聚丙烯酰胺变体在2030年之前以6.6%的复合年增长率前进。

- 按聚合工艺,凝胶聚合在2024年占据60%的收入份额;溶液聚合预计到2030年将以5%的复合年增长率增长。

- 按应用,婴儿尿布在2024年占超吸水性聚合物市场规模的65%;成人失禁产品预计在2025-2030年间以5.37%的复合年增长率扩张。

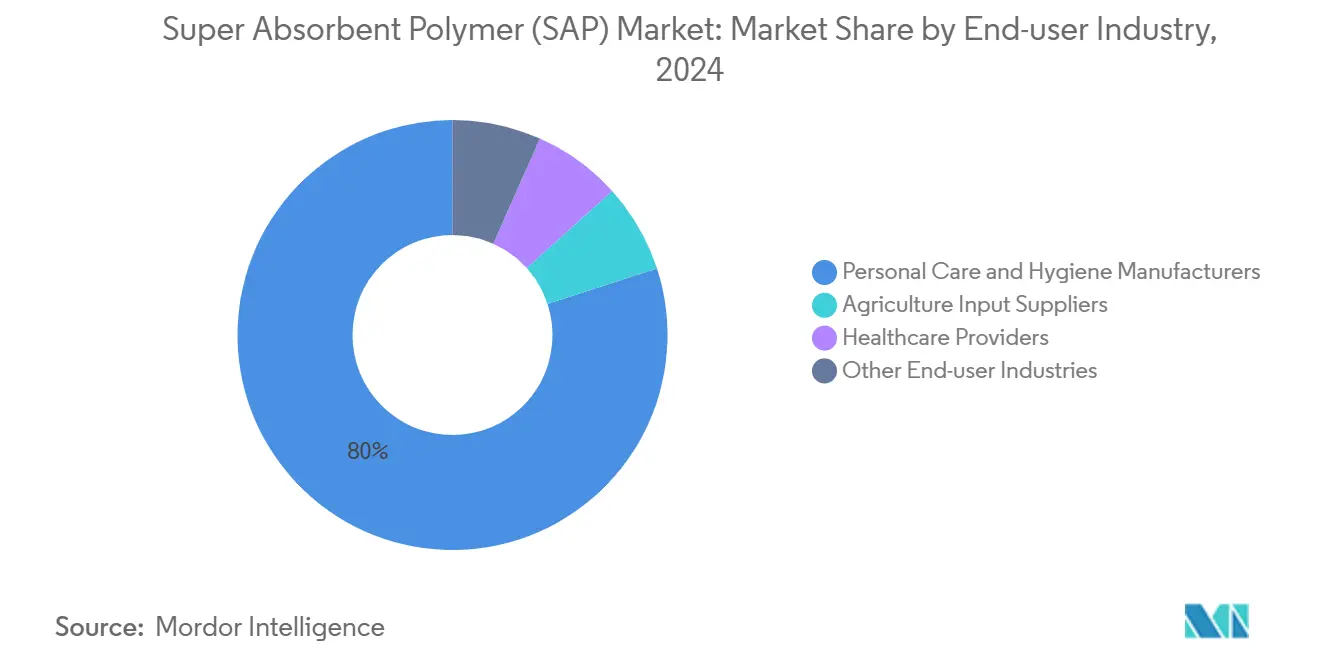

- 按最终用户行业,个人护理制造商在2024年持有超吸水性聚合物市场80%的收入份额,而农业投入供应商显示最快的6%复合年增长率前景。

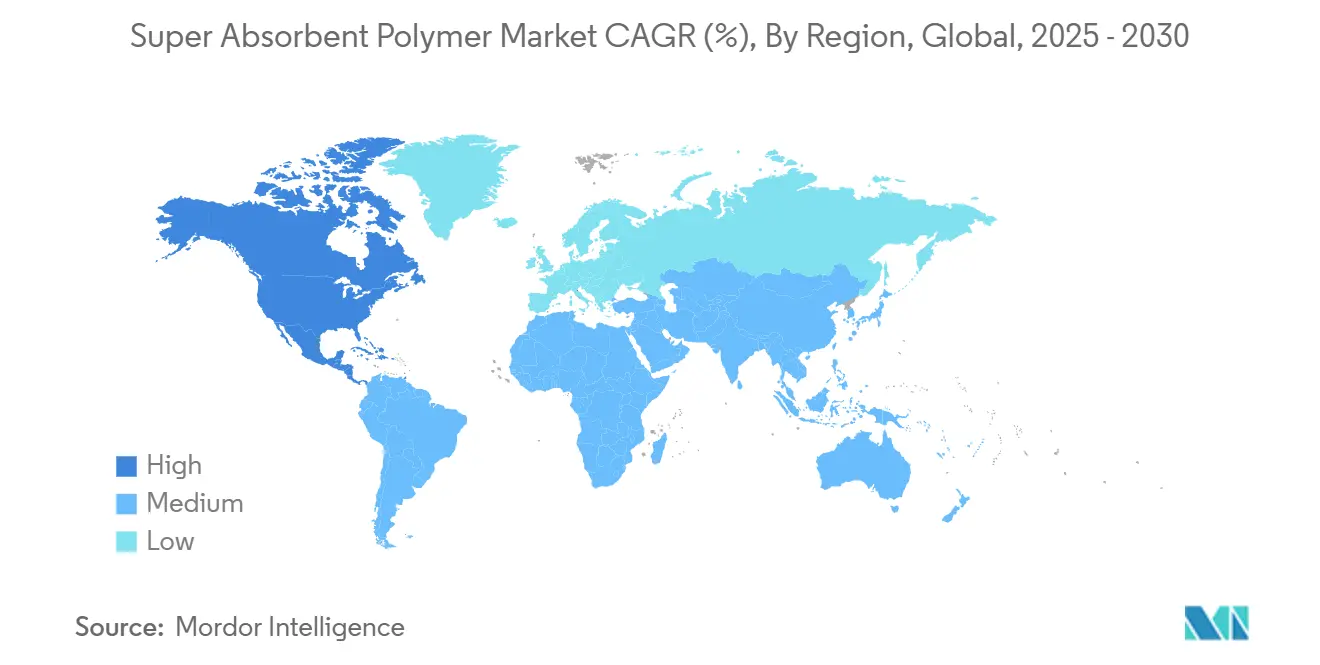

- 按地理位置,亚太地区在2024年占据超吸水性聚合物市场42%的份额;北美在2025-2030年记录最快的5.50%复合年增长率。

全球超吸水性聚合物(SAP)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 中国和印度人均尿布支出增长 | +1.2% | 亚太(中国、印度) | 中期(2-4年) |

| 高SAP成人失禁垫的快速采用 | +0.9% | 日本、韩国、西欧 | 中期(2-4年) |

| 欧盟向生物基SAP的转变 | +0.6% | 欧洲;溢出到北美 | 长期(≥4年) |

| 电商驱动的吸水包装需求 | +0.4% | 全球发达市场 | 短期(≤2年) |

| 农业应用的扩展 | +0.5% | 缺水农业区域 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

中国和印度人均尿布支出增长

中国城市家庭自2022年以来将其平均尿布支出提高了15%,得益于支持更大家庭的政策变化和可支配收入的增加。在印度,二三线城市的分销建设提高了渗透率,使初次购买者能够接触到先进的尿布格式。优质SKU含有更高容量的SAP等级和减少的凝胶阻塞,加速了超吸水性聚合物市场的单位消费和价值增长。本地转换商越来越多地通过长期承购协议锁定供应,以确保质量并减轻运费风险。

高SAP成人失禁垫的快速采用

日本、韩国、德国和意大利的人口老龄化提高了成人失禁患病率,而社会接受度活动减少了耻辱感。新垫子整合了多达40%的SAP,实现了类似普通内衣的更薄轮廓,并鼓励日间使用。订阅电商渠道正在增长,捆绑谨慎配送、防漏保证和特定移动性SKU。生产商通过差异化的核心-壳体颗粒形态提高负载下的吸收率,在超吸水性聚合物市场内创造了高利润细分市场。

欧盟由包装法规推动向生物基SAP的转变

2025年2月生效的《欧盟包装和包装废物法规》要求可回收性并设定最低回收含量目标,间接引导终端用户转向纤维素或富含淀粉的SAP化学品。领先供应商推出了纤维素基等级,保持石化SAP 80%的吸收能力,但在一年内生物降解。普渡大学的大麻衍生水凝胶显示250-300 g/g的吸收率,同时在六个月内分解,为优质卫生和控释农业产品提供了有前景的路径[1]普渡大学,"普渡研究人员从大麻开发可持续、可生物降解的超吸水材料,"purdue.edu。更高的利润率、消费者信任和合规优势支撑了对超吸水性聚合物市场绿色利基的资本流入。

农业应用的扩展

田间试验证明,SAP改良土壤可减少15-30%的灌溉并将旱季产量提高多达15%[2]犹他州立大学推广部,"商业可得产品增加花园和景观土壤持水能力,"usu.edu 。基于聚丙烯酰胺的SAP由于控制释水和与尿素涂层的兼容性而表现出色。中国节水政策激励措施加速了在干旱北方省份的采用,推动了当地产出并加剧了出口订单竞争。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 原料价格波动 | −0.8% | 全球;非一体化生产商受冲击最严重 | 短期(≤2年) |

| 残留单体的安全担忧 | −0.4% | 全球优质市场 | 中期(2-4年) |

| 高生产成本 | −0.2% | 所有地区的小规模生产商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原料价格波动

丙烯酸占生产成本的70%,季度波动幅度高达25%,破坏了采购预算的稳定。长虹聚合物价值16亿美元的丙烷制丙烯酸工厂预计于2026年投产,可能降低可变成本曲线并破坏既定西方供应商间的定价平价。随着董事会优先考虑原料安全,对生物路线和垂直整合的兴趣增加。

残留单体的安全担忧

在尿布中检测到微量PFAS、VOC和未反应丙烯酸酯的研究加剧了审查,特别是在欧盟、日本和中国沿海地区。市场领导者现在应用额外净化将残留单体降至10 ppm以下,减少监管风险但使单位成本增加3-5%,并对超吸水性聚合物市场价格敏感细分市场造成压力。

细分分析

按产品类型:丙烯酸占主导地位,聚丙烯酰胺加速发展

丙烯酸部分在2024年占超吸水性聚合物市场份额的72%,基于其在婴儿尿布中的可靠性。为增强安全性认知,优质品牌指定具有较低游离单体水平的更高纯度丙烯酸SAP。同时,聚丙烯酰胺等级以6.6%的复合年增长率扩张,受其在干旱农业和工业密封中优异保水性推动。在超吸水性聚合物市场规模背景下,聚丙烯酰胺体积预计在2025年至2030年间增加12.5万吨,从丙烯酸等级获得增量份额。

产品开发人员追求混合丙烯酸和多糖骨架的杂化网络,以结合成本和降解性。日本触媒的生物质衍生SAP产品线在印度尼西亚生产并获得清真认证,体现了这种跨化学创新。投资重点现在倾向于生物质采购物流、杂质控制和可扩展的连续反应器设计,确保一致的聚合物架构。

备注: 购买报告后可获得所有个别细分市场的份额

按聚合工艺:凝胶技术引领制造方法

凝胶聚合在2024年保持60%的收入份额,其反应器链优化用于高产量和均匀的交联密度。能量回收回路和连续单体回收推动增量成本竞争力。溶液聚合以5%的复合年增长率增长,因为它能够实现小批量、特种等级,具有紧密的分子量分布和降低的能耗,符合可持续性目标。

悬浮聚合和反悬浮聚合路线在需要独特颗粒形态的利基应用中持续存在,如用于医疗流体管理的核壳微球。工艺工程师专注于精确的交联剂进料控制和在线光谱以调节负载下的吸收,进一步细分超吸水性聚合物市场内的供应。

按应用:婴儿尿布领先,成人失禁激增

婴儿尿布在2024年消费了超吸水性聚合物市场规模的65%,得到南亚稳定出生数和美国及西欧优质化的支撑。采用双核SAP分布的更薄、弹性腰带设计能够减少渗漏并允许更高的零售定价。因此,成熟的尿布细分市场即使在体积增长正常化时仍是稳定的利润引擎。

成人失禁代表增长最快的应用,预计到2030年复合年增长率为5.37%。订阅模式、谨慎包装和性别特定贴合度开启了新的消费者群体。生产商设计提高压力下吸收的颗粒尺寸分布,确保活动用户的舒适度。女性卫生和医疗伤口护理增加利基需求;吸水包装和电缆阻塞凝胶在超吸水性聚合物市场内构成较小但有利可图的垂直领域。

按最终用户行业:个人护理占主导地位,农业增长最快

个人护理和卫生跨国公司在2024年获得全球需求的80%,强调长期供应合同、严格质量审计和联合研发协议。其规模支持持续的生产线升级,提高效率并减少废物。同时,农业投入供应商录得最高的6%复合年增长率,受滴灌安装商和微施肥集成商催化。结合微营养素的控释SAP让农民用单一产品解决缺水和土壤肥力问题,提升总可寻址价值。

医疗保健提供者采购基于SAP的敷料用于慢性伤口渗出液管理,重视灭菌稳定性和低细胞毒性。电信电缆填料和冷藏凝胶包等特种产品构成"其他行业"支架,证明定制性能参数在超吸水性聚合物市场中开启了经常性、可防御的收入细分。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

亚太地区在2024年持有超吸水性聚合物市场42%的份额,得益于中国一体化丙烯酸-SAP集群最小化原料物流。政府激励措施,特别是在江苏和山东,支持产能去瓶颈和出口导向扩张。印度通过更广泛的尿布渗透贡献体积增长,而日本在特种和生物质衍生等级方面保持技术领导利基。

北美预计到2030年录得最快的5.50%复合年增长率。增长来自优质尿布SKU、婴儿潮一代老龄化中高SAP成人失禁采用,以及压裂水阻塞器和冷链垫等专门工业用途。与赠地大学的研究联盟开创纤维素和蛋白质网络,将企业可持续性承诺与监管趋势对齐。该地区还记录大麻基SAP在园艺中的早期现场使用,强化超吸水性聚合物市场内的循环经济叙述。

欧洲严格的政策环境加速生物基采用和包装可回收性。德国引领生产体积,而北欧国家推动消费者对可堆肥尿布芯的偏好。合规成本促进聚合物供应商与废物管理公司间的联盟,试点闭环回收方案。欧盟标准日益影响出口配方,迫使全球生产商协调产品安全和标签。

竞争格局

该市场高度集中。中国挑战者积极扩张,利用自有丙烯酸、规模经济和国内物流协同效应。差异化转向特种化学品、从摇篮到坟墓的可持续性证书和特定应用技术服务。西方生产商通过与供应酶或催化生物单体生产突破的初创企业的开放式创新计划回应,旨在在不断发展的超吸水性聚合物市场中保持利润率。

超吸水性聚合物(SAP)行业领导者

-

株式会社日本触媒

-

巴斯夫

-

住友精化株式会社

-

LG化学

-

赢创工业股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:巴斯夫完成了在德克萨斯州自由港超吸水性聚合物工厂的1920万美元升级,提高了产量和能源效率。

- 2024年8月:株式会社日本触媒宣布在印度尼西亚年产5万吨SAP扩建项目,计划于2027年7月开始运营。

全球超吸水性聚合物(SAP)市场报告范围

超吸水性聚合物(SAP)市场报告的范围包括:

| 聚丙烯酰胺 |

| 丙烯酸基 |

| 其他 |

| 溶液聚合 |

| 悬浮/反悬浮聚合 |

| 凝胶聚合 |

| 婴儿尿布 |

| 成人失禁产品 |

| 女性卫生 |

| 农业支持 |

| 其他应用 |

| 个人护理和卫生制造商 |

| 农业投入供应商 |

| 医疗保健提供者 |

| 其他最终用户行业(电信和电力电缆制造商以及食品和医药冷链物流) |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 聚丙烯酰胺 | |

| 丙烯酸基 | ||

| 其他 | ||

| 按聚合工艺 | 溶液聚合 | |

| 悬浮/反悬浮聚合 | ||

| 凝胶聚合 | ||

| 按应用 | 婴儿尿布 | |

| 成人失禁产品 | ||

| 女性卫生 | ||

| 农业支持 | ||

| 其他应用 | ||

| 按最终用户行业 | 个人护理和卫生制造商 | |

| 农业投入供应商 | ||

| 医疗保健提供者 | ||

| 其他最终用户行业(电信和电力电缆制造商以及食品和医药冷链物流) | ||

| 地理 | 亚太 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

超吸水性聚合物市场的当前规模是多少?

超吸水性聚合物市场规模在2025年为378万吨,预计到2030年将达到456万吨。

哪种应用主导全球需求?

婴儿尿布占全球体积的65%,得到发展中国家稳定出生率和成熟经济体优质化的支撑。

为什么生物基SAP在欧洲越来越受关注?

欧盟要求可回收性和降低碳足迹的法规推动转换商转向提供生物降解优势的纤维素和淀粉基SAP。

哪个地区增长最快?

北美在2030年之前录得最高的地区复合年增长率5.50%,这得益于优质成人失禁和特种工业应用。

SAP原料成本波动性如何?

丙烯酸价格在单个季度内可能波动25%,推动了对垂直整合和替代生物原料的兴趣以稳定利润率。

页面最后更新于: