智能聚合物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

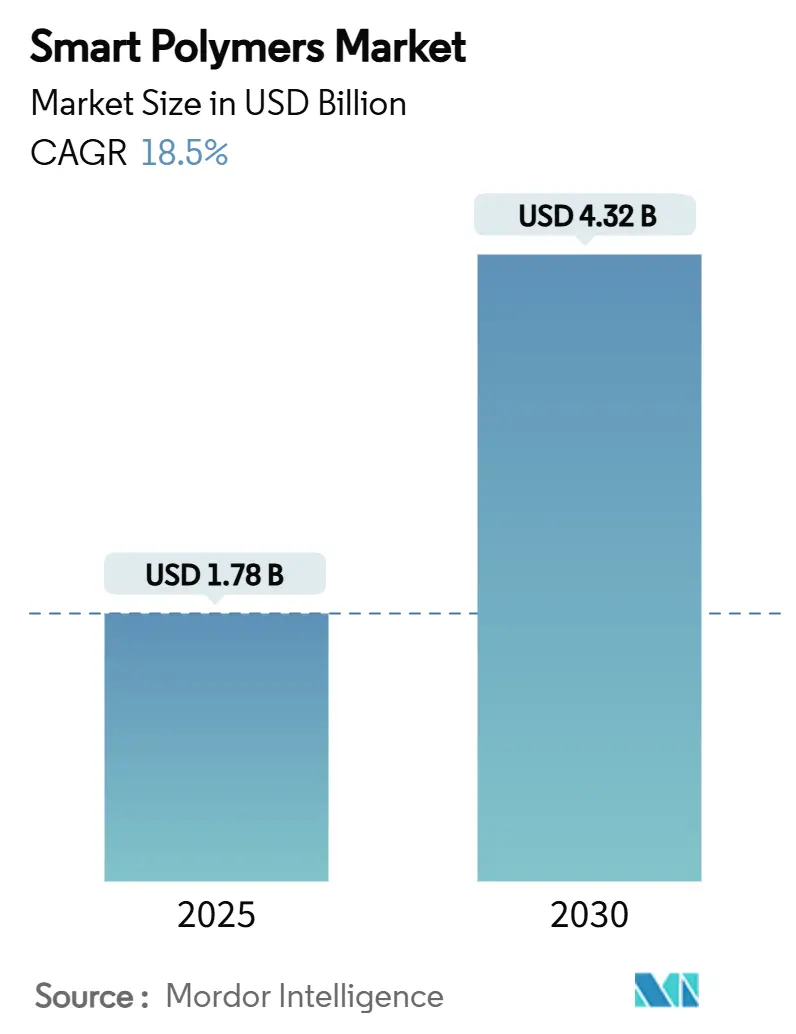

| 市场规模 (2025) | 1.78 十亿美元 |

| 市场规模 (2030) | 4.32 十亿美元 |

| 增长率 (2025 - 2030) | 18.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报智能聚合物市场分析

智能聚合物市场规模预计在2025年为17.8亿美元,预计到2030年将达到43.2亿美元,在预测期间(2025-2030)的复合年增长率为18.5%。推动力来自材料化学的快速突破、对微创医疗保健解决方案的激增需求,以及在消费电子、纺织和移动设备中用响应性聚合物加速替代被动塑料。亚太地区强大的制造基础以及中国、日本和韩国政府支持的研发支出,使该地区成为主要的生产和消费中心。供应商正在将产品组合从单触发系统多元化为多触发系统,以满足行业对可调节刚度、自主愈合和嵌入式导电性的需求。与此同时,资本效率高的规模化技术--连续流反应器、精密挤出和AI引导配方正在缩小与传统工程塑料的成本差距,扩大了在包装和服装等价值导向部门的采用前景。

关键报告要点

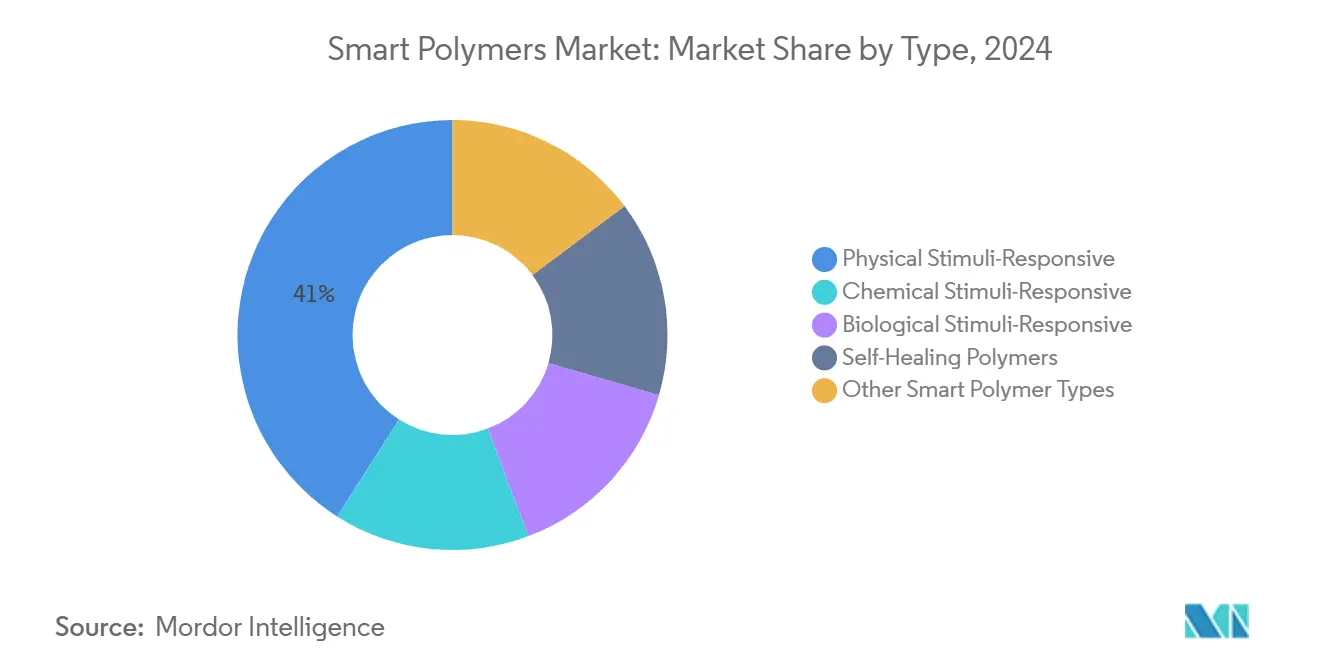

- 按类型分析,物理刺激响应型聚合物在2024年占智能聚合物市场份额的41%,而生物刺激响应型聚合物预计到2030年将以22.7%的复合年增长率增长。

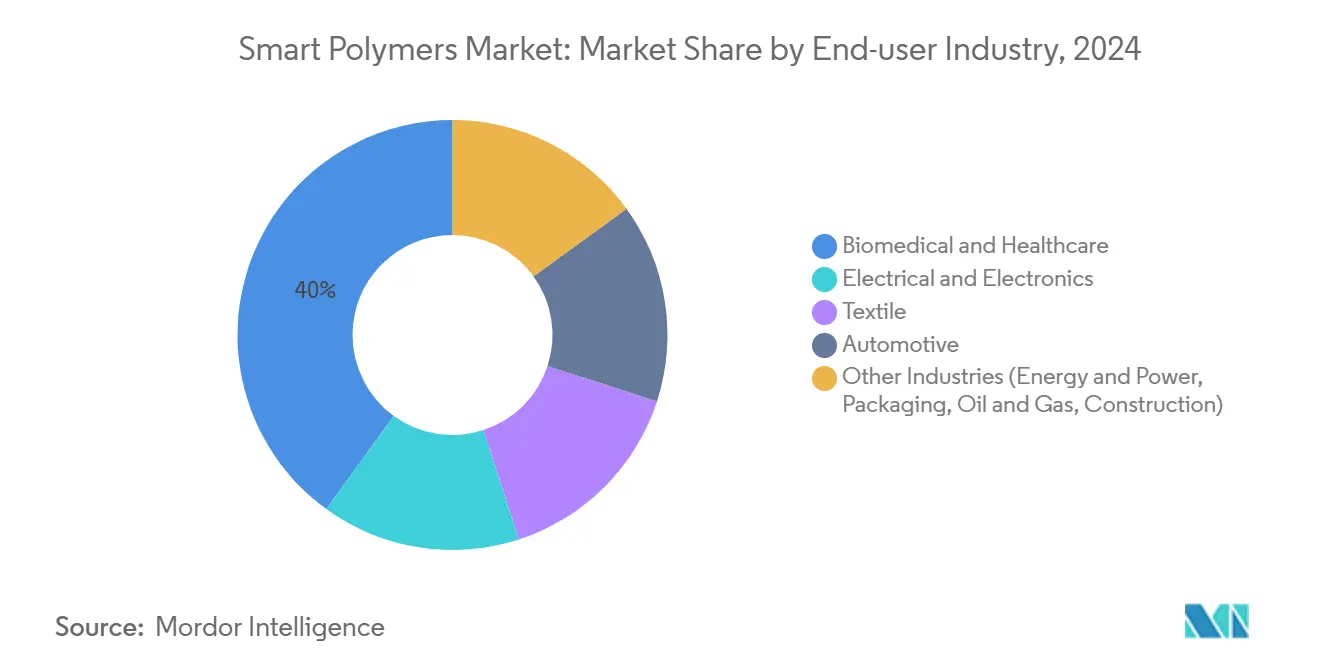

- 按终端用户行业分析,生物医学和医疗保健在2024年占智能聚合物市场规模的40%,并在2030年前以21.1%的复合年增长率推进。

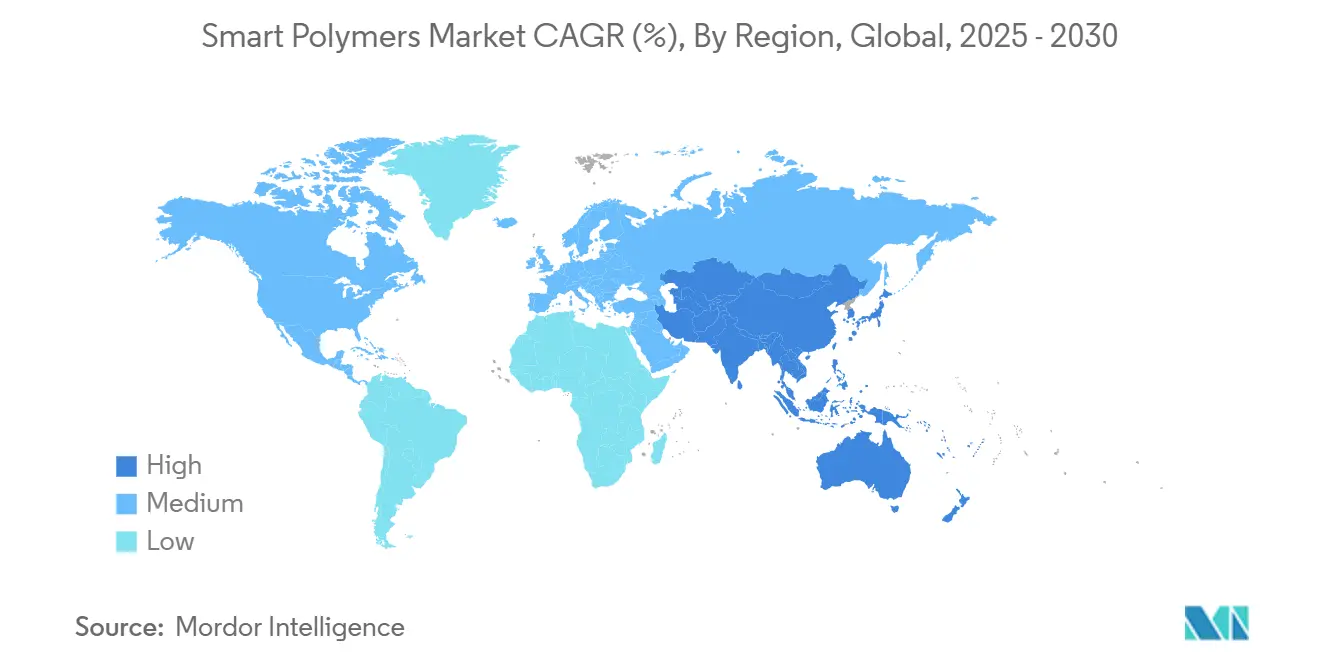

- 按地理位置分析,亚太地区在2024年占智能聚合物市场收入份额的35%,预计到2030年将以19.6%的复合年增长率实现最快的区域增长。

全球智能聚合物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 纺织品中的形状记忆聚合物 | +2.1% | 亚太地区、北美 | 中期(2-4年) |

| 自修复涂层需求 | +3.4% | 北美、欧洲 | 中期(2-4年) |

| 可穿戴电子产品热潮 | +4.2% | 亚太地区 | 短期(≤2年) |

| 欧盟轻量化复合材料强制要求 | +2.8% | 欧洲 | 中期(2-4年) |

| 航空航天4D打印 | +1.9% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

形状记忆聚合物在纺织工业中的应用日益增加

纺织生产商正在将形状记忆聚合物(SMP)嵌入纤维中,通过随温度变化收缩或舒张来主动调节舒适度。运动休闲品牌现在指定SMP混合纱线,在高温条件下吸湿排汗,当环境温度下降时收紧织物密度,在穿着者周围保持稳定的微环境。SRTX实验室展示了为针织品重新设计的防弹级SMP,比钢强10倍,比水轻,无需表面涂层即可集成抗菌功能。大学正在将SMP基材与柔性传感器线结合;不列颠哥伦比亚大学的团队打印了低成本压阻阵列,捕获步态动力学和生命体征,将连帽衫和压缩袖变成医疗设备。

自修复涂层需求

电子、汽车和工业原始设备制造商正在从手动重新喷漆和过度工程转向自主修复划痕、微裂纹和针孔的涂层。Cicoira的一项里程碑研究生产了用乙二醇和单宁酸掺杂的PEDOT:PSS薄膜,在90%拉伸应变后恢复电完整性,即使在反复切割后仍保持接近17 S cm-1的导电性[1]Cicoira等,"自修复导电聚合物薄膜",rsc.org。该配方粘附到金属、聚烯烃和热塑性聚氨酯上,为共形传感器、柔性电池和耐腐蚀建筑面板开辟道路。

亚洲可穿戴电子产品热潮

2025年,智能聚合物市场受益于亚太地区以健康为中心的可穿戴设备的激增,从血糖追踪贴片到外骨骼袖套。香港大学的传感器内计算平台使用嵌入可拉伸基材中的有机电化学晶体管,在匹配皮肤柔软度的同时在板上处理生理数据。区域消费电子品牌将这些导电智能聚合物集成到下一代耳机和智能手表中,以消除刚性电路板,创造更轻的外形和始终在线的分析。

汽车行业欧盟轻量化复合材料强制要求

更严格的欧盟车队平均排放限制加速了原始设备制造商用嵌入振动阻尼树脂和形状记忆环氧接头的碳纤维增强聚合物(CFRP)结构替代钢材。CarbonTT为菲亚特杜卡托的CFRP底盘减重185公斤,在不影响扭转刚度的情况下提高载重量36%。汽车内饰一级供应商正在应用热塑性聚氨酯(TPU)表皮,在客舱温度下自修复座椅划痕,减少保修索赔。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 高生产成本和规模化复杂性 | −3.5% | 全球 | 短期(≤2年) |

| 临床批准的监管不确定性 | −2.7% | 北美、欧洲 | 中期(2-4年) |

| 缺乏回收途径 | −1.8% | 欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高生产成本和规模化复杂性

实验室批次依赖精密催化剂、低温进料和多步纯化。当扩大到吨级反应器时,粘度变化和副反应妨碍重现性,使单位成本超过工程聚合物。连续流合成和反应挤出生产线承诺成本压缩,但对中小企业来说资本密集度仍然很高,减缓了进入低利润包装和鞋类市场的步伐。

临床批准的监管不确定性

医用智能聚合物在FDA组合产品规则和欧盟医疗器械法规下面临不同的路径。开发人员必须验证浸出物、降解副产品和AI辅助给药算法,延长时间表并增加合规支出。ISO 10993生物相容性测试要求对任何配方调整进行细胞毒性、基因毒性和全身毒性检测,阻碍快速迭代。

细分市场分析

尽管目前收入规模较小,生物刺激响应型类别正以22.7%的复合年增长率加速发展,药物输送专家利用酶、葡萄糖和抗原触发器进行靶向释放。物理刺激响应型等级仍主导41%的智能聚合物市场份额,得益于航空航天整流罩和智能窗户中指定的形状记忆合金和热致变色涂层的支撑。

研究人员正在将pH和氧化还原敏感性合并到单一聚合物骨架中,仅在肿瘤微环境中实现局部化疗药物释放,减少全身毒性。混合平台采用印迹识别位点,模拟抗体但能承受灭菌周期。这种可定制性吸引了将这些聚合物嵌入即时检验生物传感器的诊断公司。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:医疗保健扩大领先地位

生物医学和医疗保健应用今天占智能聚合物市场规模的40%,随着微创治疗的普及,保持21.1%的复合年增长率。注射用纳米复合水凝胶现在协调巨噬细胞行为,刺激复杂骨折中的血管化骨再生[2]余作中,"可注射多功能纳米复合水凝胶促进血管化骨再生",jnanobiotechnology.com。与此同时,制药公司正在用在体温下凝胶的热响应载体重新配制缓释注射剂,为慢性疾病实现月度给药。

消费健康和军事采购在编织到基础层服装中的纤维计算机中相交,这些计算机在极端环境任务中记录核心温度、心率和脱水指标。汽车原始设备制造商和一级供应商构成下一个需求浪潮,模制自修复保险杠外皮和为电池电动汽车改变气流的自适应格栅。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区以35%的智能聚合物市场收入领先,并以19.6%的复合年增长率展现最快的区域增长。中国的"中国制造2025"计划将响应性材料列为战略支柱,为国内生产线提供税收减免。日本企业集团扩大基于离子聚合物的SEBS混合物,用于游戏服中的触觉反馈致动器,而韩国电子巨头共同开发用于可折叠显示器的可拉伸电路墨水。

北美得到美国国立卫生研究院和国防高级研究计划局资助的支持,资助生物可吸收支架和智能缝合线。波士顿和旧金山湾区周围的协作集群将医疗器械初创公司与专门从事GMP级智能聚合物挤出的合同制造组织配对。

欧洲执行严格的可持续性指令,催化对可回收和可生物降解等级的需求。地平线欧洲项目赞助专为闭环回收设计的生物基热塑性弹性体,与汽车原始设备制造商脱碳目标保持一致。

南美和中东及非洲市场仍处于萌芽状态,但巴西的骨科植入物制造商和阿联酋的智慧城市倡议是湿度响应密封剂和温度调节立面板的早期采用者。

竞争格局

智能聚合物市场显示出适度的分散化。巴斯夫、科思创股份公司和赢创工业股份公司领衔一级参与者,利用多用途试验工厂和全球分销。中级公司通过特定应用化学品进行差异化。初创公司专注于可持续发展细分市场。推进基于聚羟基链烷酸酯的智能聚合物的公司瞄准可堆肥包装。

智能聚合物行业领导者

-

科思创股份公司

-

巴斯夫

-

赢创工业股份公司

-

亨斯迈国际有限责任公司

-

杜邦

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:科思创股份公司和Linxens合作创建医疗电子皮肤贴片,以应对为持续健康监测设计的可穿戴设备在材料选择、制造工艺和确保法规合规方面的挑战。

- 2024年8月:沙特基础工业公司和路博润合作为消费电子和移动领域创造环保材料。此次合作将沙特基础工业公司的LNP特种化合物与路博润的ESTANE ECO TPU结合。

全球智能聚合物市场报告范围

智能聚合物对温度、离子强度和许多其他应用领域等信号具有适应性和响应性。它们用于人工肌肉传感器和致动器、水凝胶处理、可生物降解包装和生物医学工程。

智能聚合物市场按类型、终端用户行业和地理位置进行细分。按类型,市场细分为物理刺激响应型、化学刺激响应型、生物刺激响应型、自修复聚合物和其他类型(热响应型等)。按终端用户行业,市场细分为生物医学和医疗保健、电气和电子、纺织、汽车和其他终端用户行业(农业等)。该报告还涵盖了全球15个国家的市场规模和预测(亚太地区、北美、欧洲、南美和中东及非洲)。

对于每个细分市场,市场规模和预测都是基于价值(美元)进行的。

| 物理刺激响应型 |

| 化学刺激响应型 |

| 生物刺激响应型 |

| 自修复聚合物 |

| 其他智能聚合物类型 |

| 生物医学和医疗保健 |

| 电气和电子 |

| 纺织 |

| 汽车 |

| 其他行业(能源和电力、包装、石油和天然气、建筑) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他国家 |

| 按类型 | 物理刺激响应型 | |

| 化学刺激响应型 | ||

| 生物刺激响应型 | ||

| 自修复聚合物 | ||

| 其他智能聚合物类型 | ||

| 按终端用户行业 | 生物医学和医疗保健 | |

| 电气和电子 | ||

| 纺织 | ||

| 汽车 | ||

| 其他行业(能源和电力、包装、石油和天然气、建筑) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

智能聚合物市场目前的规模是多少?

智能聚合物市场规模在2025年为17.8亿美元,预测显示到2030年将达到43.2亿美元。

哪个细分市场增长最快?

生物刺激响应型聚合物以22.7%的复合年增长率扩张,由于靶向药物输送需求的上升而超越其他类别。

为什么亚太地区是最大的区域市场?

该地区受益于一体化的电子和纺织供应链、支持性的政府研发资金以及采用健康监测可穿戴设备的大型消费者基础。

自修复聚合物涂层在工业中如何使用?

它们自主修复划痕和微裂纹,延长汽车车身面板、消费电子外壳和基础设施涂层的产品寿命。

商业化的主要障碍是什么?

规模化过程中的高生产成本和监管复杂性,特别是在医疗应用方面,代表了影响市场采用的主要制约因素。

页面最后更新于: