肺功能仪市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

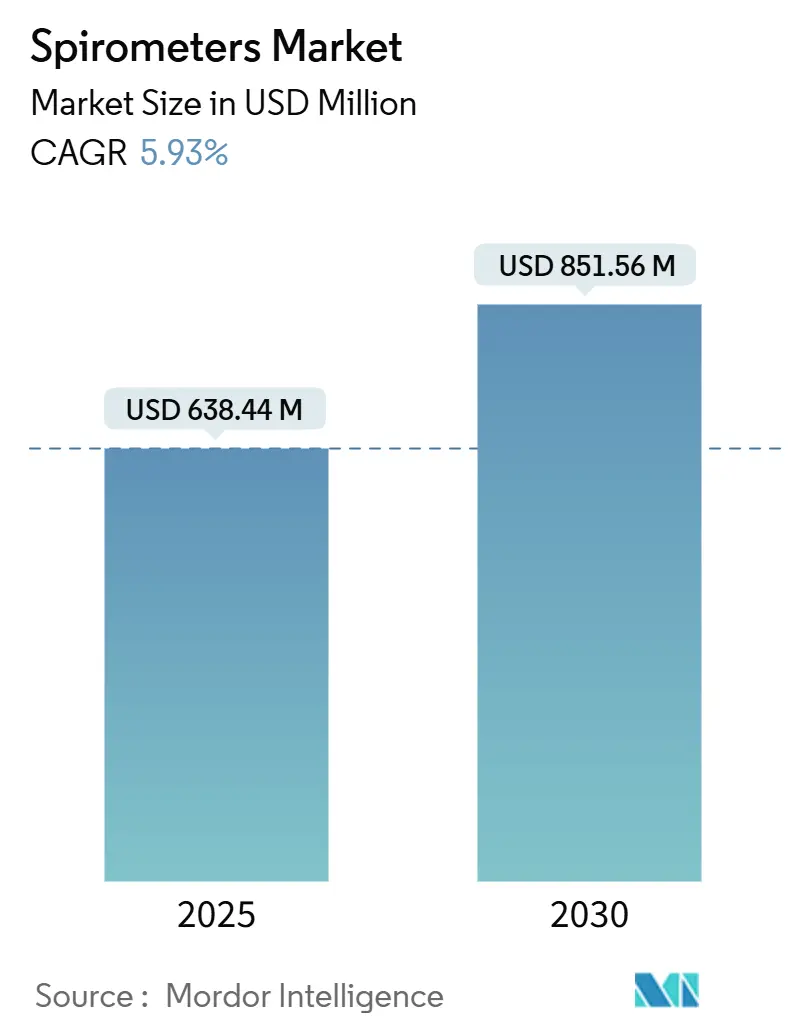

| 市场规模 (2025) | 638.44 百万美元 |

| 市场规模 (2030) | 851.56 百万美元 |

| 增长率 (2025 - 2030) | 5.93% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence肺功能仪市场分析

肺功能仪市场规模在2025年估计为6.3844亿美元,预计到2030年将达到8.5156亿美元,在预测期间(2025-2030年)的复合年增长率为5.93%。

市场扩张反映了呼吸系统疾病患病率的增长、环境法规的收紧以及在即时检测和远程环境中技术采用的快速发展。慢性阻塞性肺病的全球沉重负担、更严格的PM2.5限值以及雇主健康计划持续刺激检测需求。与智能手机连接的微型肺功能仪、基于人工智能的分析和超声波传感器的并行进展增强了临床信心,同时将使用范围扩大到三级医院以外。老牌供应商之间的战略收购,加上专注于数字健康的新进入者,表明持续的创新和有序的竞争成熟。

报告要点

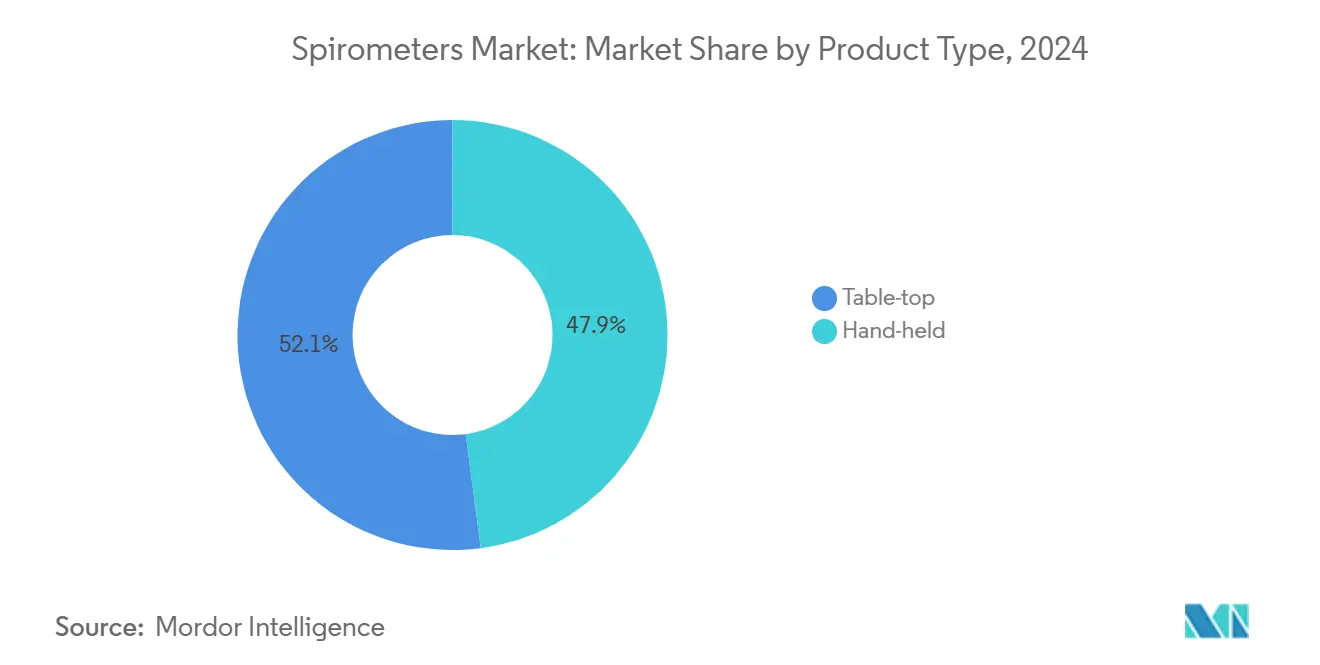

- 按产品类型,桌面式系统在2024年以47.86%的收入份额领先;手持式设备预计到2030年将实现最快的7.84%复合年增长率。

- 按技术,流量测量在2024年以53.81%的肺功能仪市场份额占主导地位,而容积测量有望实现最高的11.27%复合年增长率至2030年。

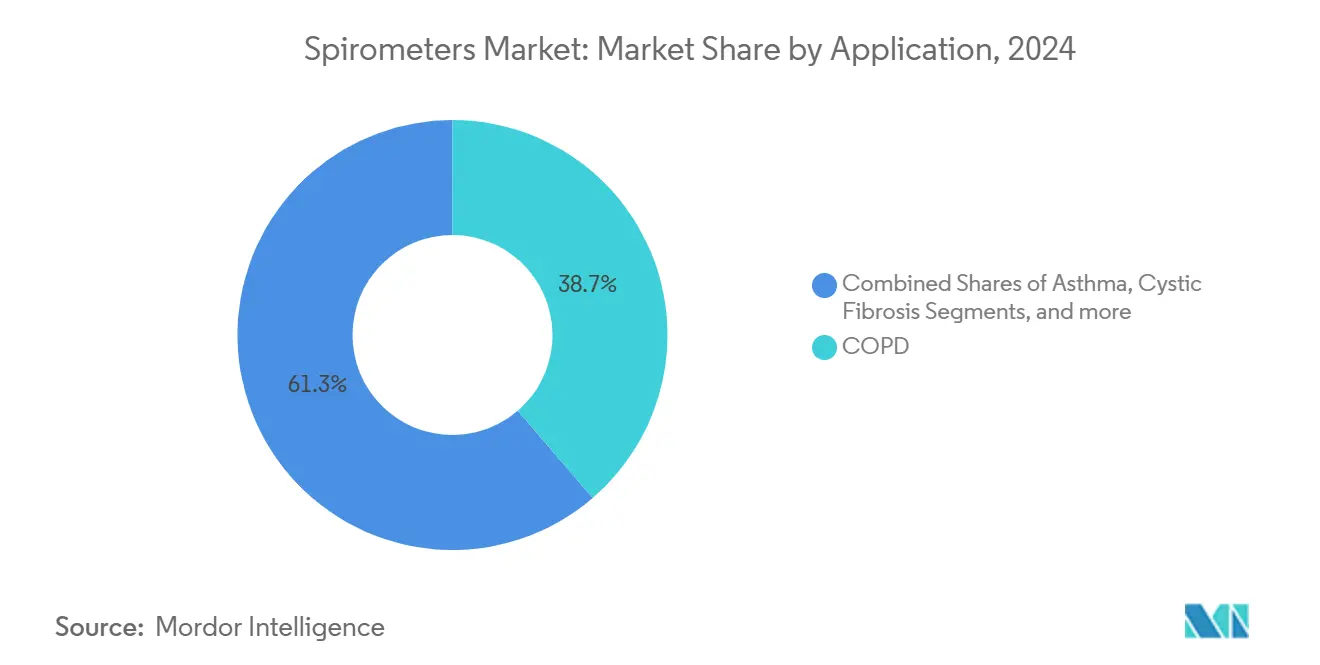

- 按应用,慢性阻塞性肺病在2024年保持38.67%的肺功能仪市场规模份额,而哮喘监测有望到2030年实现9.57%的复合年增长率。

- 按终端用户,医院和诊所在2024年占51.25%的份额,而家庭医疗将以8.13%的复合年增长率扩展至2030年。

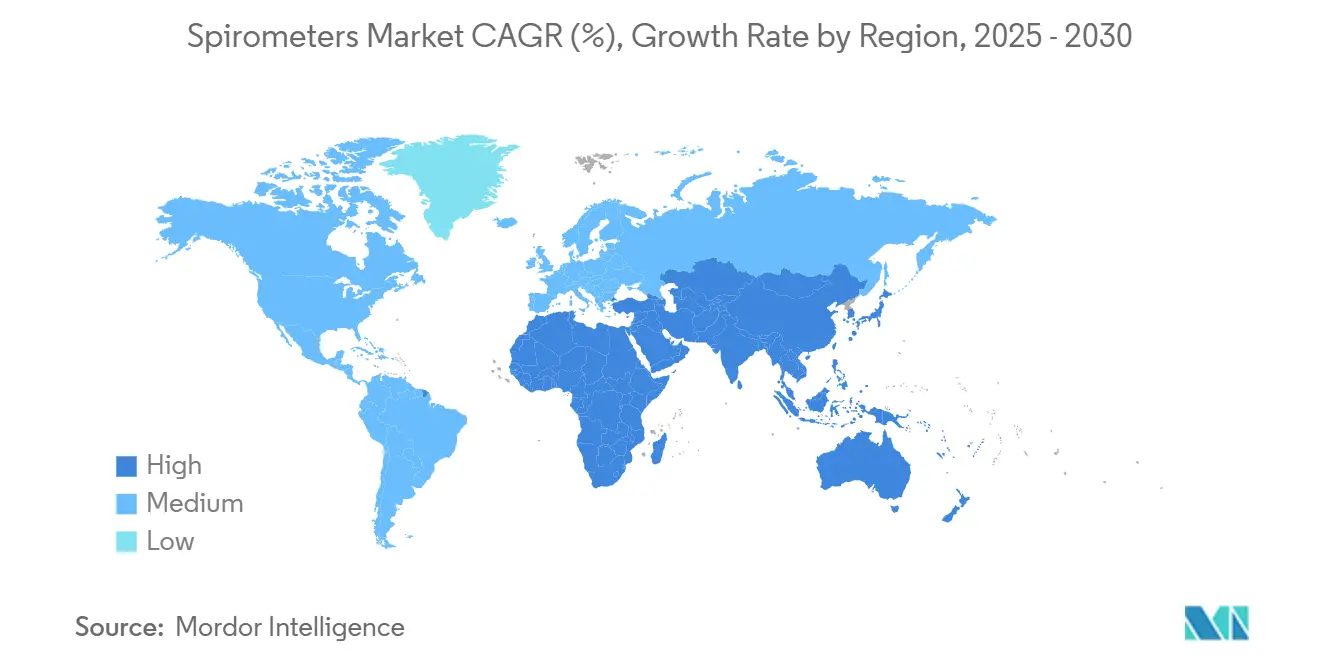

- 按地理区域,北美在2024年占37.61%的收入;亚太地区预计在2025年至2030年期间录得最快的11.17%复合年增长率。

全球肺功能仪市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 慢性阻塞性肺病 在中低收入国家患病率激增 | +1.8% | 全球, 集中在亚太和拉美非地区 | 长期(≥ 4年) |

| 环境空气 质量法规收紧 | +1.2% | 北美 和欧盟,全球扩展 | 中期 (2-4年) |

| 与智能手机连接的 微型肺功能仪获得临床接受 | +1.5% | 全球,由 北美和欧洲领导 | 短期(≤ 2年) |

| 雇主资助的 健康筛查项目 | +0.8% | 北美 和发达亚太市场 | 中期 (2-4年) |

| 用于远程FEV₁趋势和依从性警报的 人工智能算法 | +1.3% | 全球, 技术先进市场 | 短期(≤ 2年) |

| ESG驱动的 医院脱碳预算 | +0.7% | 欧洲和 北美,扩展至亚太 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

慢性阻塞性肺病患病率激增推动诊断基础设施扩张

全球慢性阻塞性肺病患者群体在2.13亿至4.54亿之间,发展中经济体40岁以上成人患病率峰值为13.1%,而发达市场为8.5%。加剧的生物质燃烧和工业污染物暴露放大了疾病发病率,并鼓励政府部署外展筛查。印度的SAVE项目筛查了15,602名居民,使用便携式"PFT盒子"设备确认了1,154例慢性呼吸系统诊断,证明了大规模社区检测的可行性,并强调了对成本效益解决方案的潜在需求。

智能手机集成加速临床采用

NuvoAir蓝牙家用肺功能仪于2024年1月获得FDA批准,验证了远程测试工作流程。同行评议试验报告显示,与实验室参考系统相比,FEV1和FVC的相关系数分别超过0.994和0.993。实时数据传输到电子记录缩短了决策周期,95%的囊性纤维化中心现在开具家用肺功能仪处方,88%的中心称获得了护理质量提升。

人工智能驱动的分析改变呼吸护理

机器学习平台如COPDPredict提供高敏感性的自动化急性加重警报,支持预防性干预。[1]BMJ出版集团,"COPDPredict验证研究,"bmj.com Respira Labs的可穿戴Sylvee设备获得Medicare报销,用于连续慢性阻塞性肺病监测,将声学共振与云分析配对。这些进步将肺功能仪从诊断工具重新定位为纵向健康管理节点,特别是在远程医疗生态系统中。

环境空气质量法规推动工作场所筛查

美国EPA在2024年将年度PM2.5限值调整至9.0微克/立方米,迫使雇主加强呼吸监测。[2]联邦公报,"颗粒物国家环境空气质量标准;最终规则,"federalregister.gov OSHA要求对暴露于14种有害物质的工人进行肺功能检查,确保建筑、采矿和化学工业的经常性需求。学术证据将苯暴露与肺功能受损联系起来,加强了积极职业筛查的理由。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 由于校准合规性差导致的 设备不准确 | -1.1% | 全球, 特别是新兴市场 | 短期(≤ 2年) |

| 经合组织以外的 报销缺口 | -0.9% | 拉美非和 发展中亚太地区 | 长期(≥ 4年) |

| 训练有素的 呼吸技师短缺 | -0.7% | 全球,农村地区 情况严重 | 中期 (2-4年) |

| 围绕云PFT平台的 数据隐私担忧 | -0.5% | 欧洲和 北美 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

设备校准挑战损害临床信心

低成本涡轮机之间的可变性侵蚀诊断可靠性;一些便携式设备在六个月内偏离可接受限度。超声波传感器移除运动部件并减少维护,但较高的价格点和监管滞后推迟了大规模采用。

报销差异限制全球市场渗透

经合组织国家在标准化CPT代码下报销肺功能检查,而许多新兴市场缺乏结构化资金,迫使患者自费支付。[3]医疗保险和医疗补助服务中心,"肺功能测试代码,"cms.gov 这一差距抑制了呼吸疾病最普遍地区的采用,刺激了慈善试点项目,但强调了系统性金融改革的必要性。

细分分析

按产品类型:便携性重塑护理交付

桌面设备在2024年保持47.86%的收入,得益于多参数测试和与医院信息系统的集成。其深度协议目录--支气管激发试验、呼吸肌力量和弥散能力--使它们对肺科实验室至关重要。尽管如此,手持式机型预计将以7.84%的复合年增长率增长,受雇主筛查、急诊分流和家庭监测项目推动。性能差距正在缩小;像HooHoo这样的设备与实验室参考仪器相比,组内相关分数超过0.887,满足ATS/ERS阈值。桌面PC连接单元服务中型诊所,将分析软件与适度便携性结合。

随着报销框架接受远程护理,以及临床医生偏好更快的通量,需求倾向于轻量化解决方案。电池寿命超过30小时、蓝牙5.0和一次性吹嘴符合感染控制要求。制造商通过混合设计响应,具有可拆卸涡轮头、云仪表板和自动可接受性分级。这一转变表明持续向移动性迁移而不牺牲准确性,引导肺功能仪市场朝向分散化模式。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:超声波容积传感器获得关注

基于流量的系统在2024年收入中占53.81%,因实时环路绘图和可负担性而受到青睐。涡轮机和Fleisch气动测压设计主导初级保健部署,产生支持指导驱动解释的即时流量-容积曲线。然而,以超声波阵列为主导的容积测量平台正以11.27%的复合年增长率攀升。其非接触式架构避开冷凝和微生物积聚,因此减少重新校准需求并提高寿命。

超声波技术的肺功能仪市场规模预计将随着医院在人员限制中标准化低维护资本资产而扩大。混合设备现在结合差压用于低流量准确性和超声波传输时间在较高范围内,改善线性度。峰流量计由于简单性和极低价格在儿科哮喘行动计划中保持利基地位。在预测窗口内,传感器小型化和AI嵌入固件将重新定位容积测量作为高端标准,特别是在感染敏感环境中。

按应用:数字化哮喘管理超越慢性阻塞性肺病

慢性阻塞性肺病在2024年维持38.67%的份额,由GOLD指南将肺功能检查置于诊断核心和支付方政策以肺功能确认为条件的吸入器覆盖所巩固。雇主现在将肺功能检查纳入高粉尘职业的适岗检查,加强重复测试量。尽管如此,哮喘细分市场预计将实现9.57%的复合年增长率,受游戏化依从性并提供个性化反馈的移动健康应用催化。随机试验显示,家庭肺功能检查减少中度至重度哮喘患者的急诊就诊,而蓝牙峰流量追踪器将行动计划触发器直接反馈给护理人员。

囊性纤维化项目利用儿童早期肺容量指数调整抗生素方案,95%的美国CF中心在疫情期间提供远程肺功能仪。职业性肺病筛查虽然较小,但随着硅胶和石棉标准收紧,在采矿和造船枢纽扩展。随着AI将肺功能检查与症状日记和空气质量反馈相结合,应用多样化将加强从预防到慢性护理设置的采用。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:家庭医疗占据增长焦点

医院和诊所在2024年产生51.25%的收入,得益于综合肺实验室和报销一致性。由于复杂测试--支气管扩张剂可逆性、甲胆碱激发试验和全肺容量--需要受控环境和持证技师,它们的主导地位持续存在。然而,家庭护理提供者将创造最快的8.13%复合年增长率,受支付方远程患者监测代码和出院后护理捆绑包推动。

研究队列显示,77%的慢性阻塞性肺病患者在至少70%的监测日传输FEV₁读数,使算法警报能够减少再住院。诊断实验室对临床试验和就业前筛查仍然至关重要,而门诊手术中心越来越多地购买桌面肺功能仪进行术前风险分层。不断变化的组合强调更广泛的医疗保健去中心化,肺功能仪市场参与者将设备连接性和用户界面定制给非专业操作员。

地理分析

北美在2024年销售中占37.61%,得益于Medicare覆盖、雇主健康授权和数字平台的早期采用。美国OSHA框架要求对14项有害物质标准进行肺功能检查,保证经常性需求。加拿大的全民健康计划为40岁以上吸烟者报销基线肺部测试,将肺功能检查嵌入初级保健。先进分析供应商聚集在波士顿和硅谷周围,加速AI工具验证。

欧洲紧随其后,受严格环境空气指令和ESG要求推动的持续投资。欧盟的"零污染"路线图和成员国碳中和医院目标推动对低维护超声波设备的采购。德国的DRG系统报销术前肺功能检查,而英国NHS长期计划资助严重哮喘的远程监测试点。区域对隐私的关注提升了对本地数据托管选项和GDPR合规加密的需求。

亚太地区代表增长引擎,预计将实现11.17%的复合年增长率。印度的SAVE倡议展示了可扩展的地区级部署,而中国的健康中国2030蓝图指定在3,300家县医院扩展呼吸疾病筛查。日本的老龄化人口推动人均测试量,政府对家庭监测套件的补贴作为补充。东南亚经济体在建设热潮中经历职业暴露增加,促使企业健康投资。

拉丁美洲和中东及非洲共同形成新兴机遇前沿。巴西的清洁空气法催生了需要肺功能测试的工业健康审计,而沙特阿拉伯的2030愿景要求在石化走廊进行员工健康筛查。然而,分散的报销和训练有素技师的短缺抑制了近期渗透。开发银行和非政府组织赞助使用纸质或智能手机辅助设备的试点项目来弥合可及性差距,为未来扩大规模奠定基础。

竞争格局

竞争领域仍然适度集中,融合了百年呼吸品牌和敏捷数字专家。Vitalograph、NDD医疗技术和Vyaire Medical通过经验证的硬件、全球分销和与肺科学会的深度关系共同主导高端临床市场。Vitalograph通过2024年9月收购Morgan Scientific深化其软件分析实力,增加企业PFT工作流程工具。NDD的EasyOne Air利用超声波技术将自己定位为门诊诊所的低维护替代方案,而Vyaire继续用云仪表板刷新其Vyntus平台。

数字颠覆者注入竞争活力。NuvoAir获得家庭测试套件的FDA批准,并与支付方合作提供慢性阻塞性肺病远程护理包。Respira Labs为其Sylvee声学贴片获得Medicare报销,表明监管部门对可穿戴肺功能检查的兴趣。Doktorconnect在2025年5月收购VitalFlo增加了AI驱动的趋势分析和CE标记的物联网硬件,扩大了其虚拟护理套件。MGC Diagnostics的Ascent软件于2024年10月获得FDA批准,嵌入自动ATS/ERS分级和呼吸交换比分析,简化肺运动实验室的工作流程。

区域专家仍然有影响力。深圳华瑞医疗以涡轮便携式设备充斥价格敏感市场,而日本福田电子将肺功能检查捆绑在集成心肺站中。德国初创公司AioCare在波兰和斯堪的纳维亚利用智能手机连接肺功能仪的报销。竞争越来越多地取决于软件生态系统、网络安全认证和API开放性,而不是纯硬件精度,推动现有企业转向云合作伙伴关系和订阅业务模式。

肺功能仪行业领导者

-

MGC诊断公司

-

NDD医疗技术

-

KoKo PFT

-

荷兰皇家飞利浦公司

-

ICU Medical

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年5月:Doktorconnect收购了VitalFlo,这是一个将办公室内肺功能检查与远程监测和决策支持工具相结合的呼吸护理平台,扩大了Doktorconnect的数字健康影响力。

- 2025年1月:液化空气与欧洲和巴西的20家医院签署ECO ORIGIN低碳医用气体合同,将设施的医用气体碳足迹减少超过70%。

- 2024年10月:MGC Diagnostics获得FDA 510(k)批准,用于具有自动PFT解释和ATS/ERS分级的Ascent心肺诊断软件。

- 2024年9月:Vitalograph收购Morgan Scientific,用先进的实验室系统强化其肺功能产品组合。

全球肺功能仪市场报告范围

根据报告范围,肺功能仪是一种医疗设备,用于测量肺部的正常功能,在患者最大吸气后测量从肺部吸入和呼出的空气量。肺功能仪有助于识别不同的呼吸系统疾病,如支气管炎、阻塞性慢性肺病、肺气肿、哮喘和其他呼吸疾病,用于职业环境中的筛查。肺功能仪用于分析手术前的肺功能并预测呼吸系统疾病。肺功能仪市场按类型(手持式和桌面式)、技术(容积测量和流量测量)、应用(哮喘、慢性阻塞性肺病、囊性纤维化和其他)、终端用户(医院和诊所以及家庭医疗)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 手持式 |

| 桌面式 |

| 容积测量 |

| 流量测量 |

| 峰流速仪 |

| 哮喘 |

| 慢性阻塞性肺病 |

| 囊性纤维化 |

| 职业性肺病 |

| 其他应用 |

| 医院和诊所 |

| 诊断实验室 |

| 家庭医疗 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东非其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 手持式 | |

| 桌面式 | ||

| 按技术 | 容积测量 | |

| 流量测量 | ||

| 峰流速仪 | ||

| 按应用 | 哮喘 | |

| 慢性阻塞性肺病 | ||

| 囊性纤维化 | ||

| 职业性肺病 | ||

| 其他应用 | ||

| 按终端用户 | 医院和诊所 | |

| 诊断实验室 | ||

| 家庭医疗 | ||

| 门诊手术中心 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东非其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

肺功能仪市场有多大?

肺功能仪市场规模预计将在2025年达到6.3844亿美元,并以5.93%的复合年增长率增长,到2030年达到8.5156亿美元。

肺功能仪市场中哪个细分增长最快?

手持式设备因其便携性和适合远程护理而显示出7.84%复合年增长率的最高增长。

为什么亚太地区被认为是肺功能仪的增长引擎?

扩展的医疗基础设施、高慢性阻塞性肺病负担和大规模筛查项目正推动11.17%的区域复合年增长率。

与智能手机连接的肺功能仪如何改变临床实践?

FDA批准的便携式设备向临床医生传输实时数据,改善患者参与度,并与实验室级设备高度相关。

哪种技术趋势最可能塑造未来的肺功能检查?

提供预测性急性加重警报和个性化洞察的AI驱动分析将把肺功能仪转变为综合呼吸管理平台。

页面最后更新于: