韩国风能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

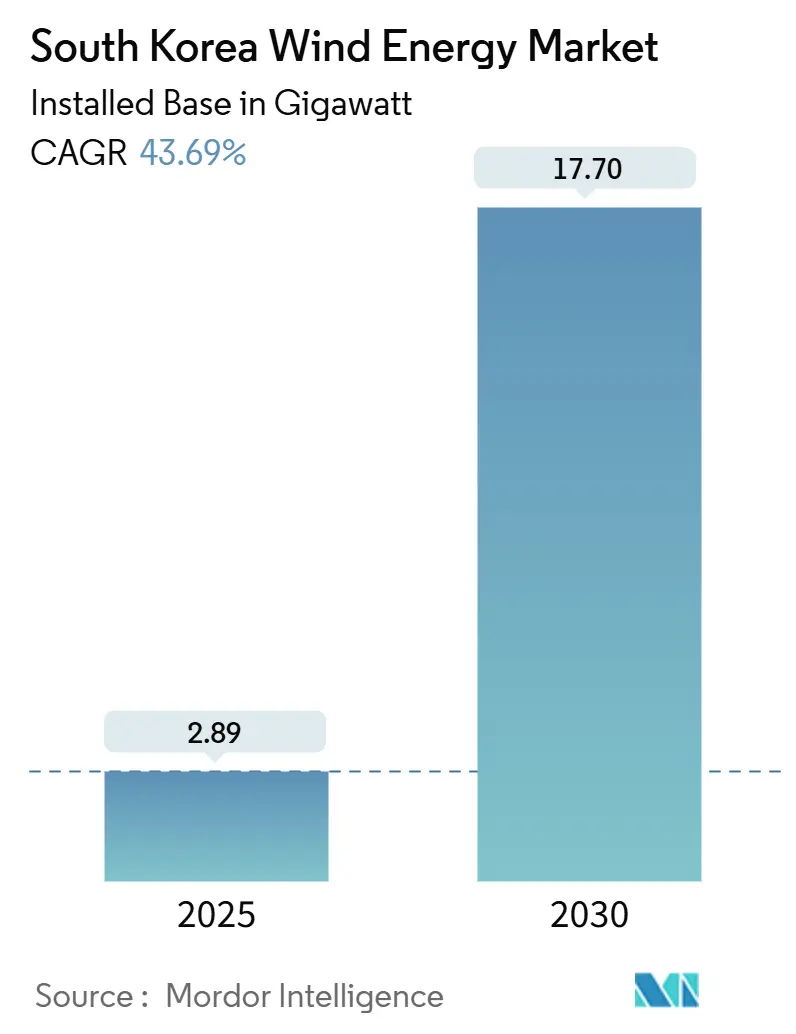

| 市场容量 (2025) | 2.89 吉瓦 |

| 市场容量 (2030) | 17.70 吉瓦 |

| 增长率 (2025 - 2030) | 43.69% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence韩国风能市场分析

韩国风能市场规模按装机基础计算,预计将从2025年的2.89吉瓦增长到2030年的17.70吉瓦,在预测期内(2025-2030年)的复合年增长率为43.69%。

绿色新政项目下增加的公共部门支出,这一48万亿韩元(432亿美元)的承诺,为这一扩张奠定了基础,并标志着从化石燃料发电的决定性转变。强劲的海上风电拍卖活动、对可再生能源证书需求的增长,以及来自现代汽车等大型制造商的直接购电协议(PPA)强化了投资信心。国际开发商正在建立本地化足迹,而韩国大型企业集团加速技术本地化,累积效应正在重塑供应链联盟和资本流动。主要风险依然存在--最突出的是西南海岸的电网拥堵和许可延迟--但监管改革和电网加固预算正在稳步降低执行风险。

关键报告要点

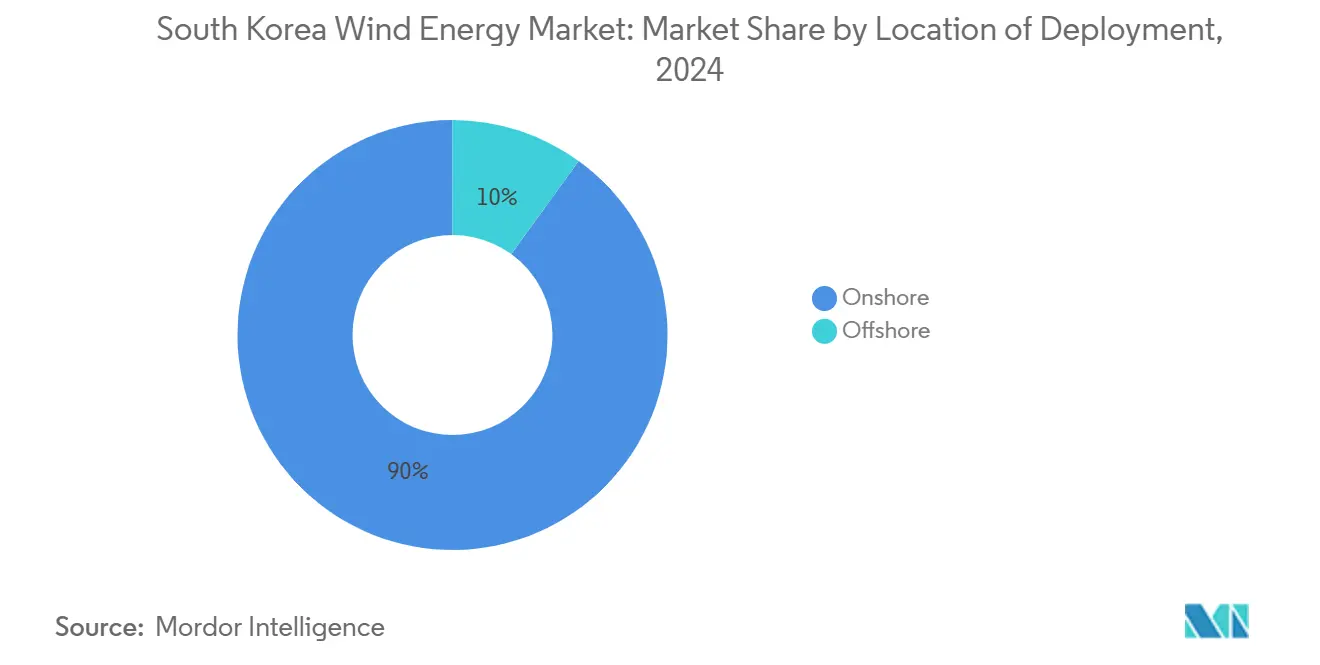

- 按部署位置划分,陆上风电在2024年占韩国风能市场份额的90%,而海上风电预计到2030年将以116.5%的复合年增长率扩张。

- 按组件划分,风机在2024年占韩国风能市场规模的66%份额;预计服务在2025年至2030年期间将以70%的复合年增长率增长。

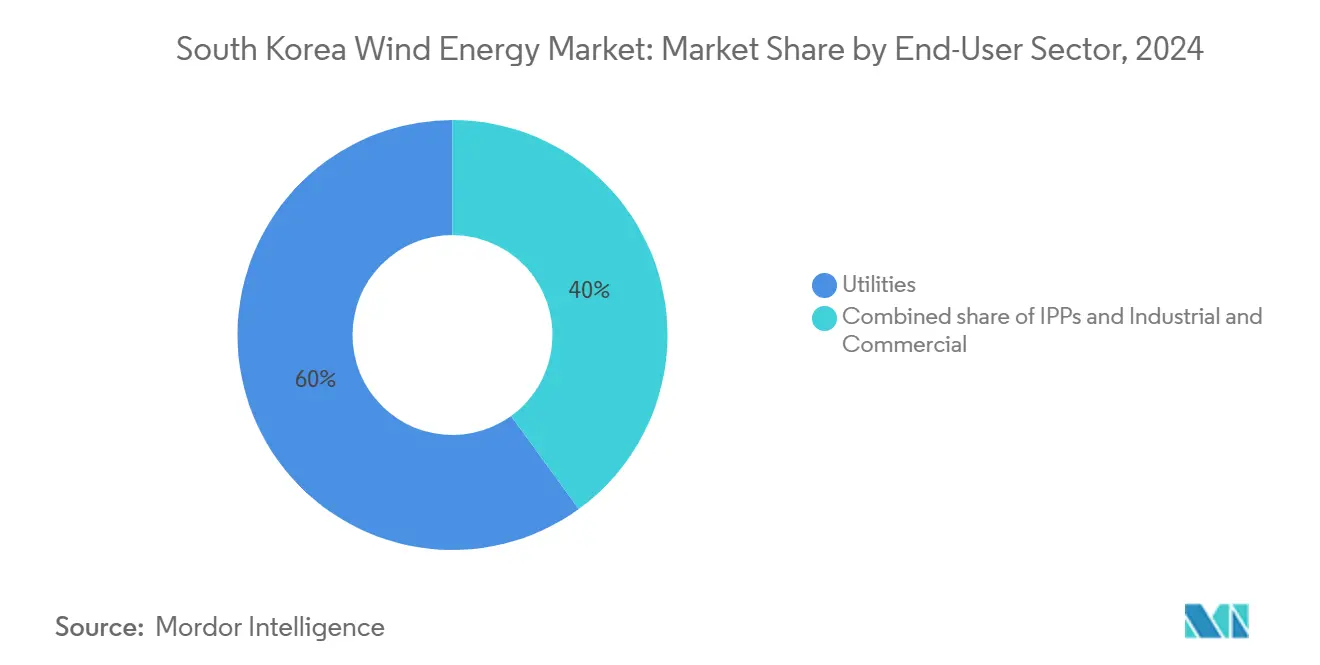

- 按终端用户行业划分,公用事业在2024年占韩国风能市场规模的60%份额,而独立发电商(IPP)正以65%的复合年增长率推进至2030年。

韩国风能市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 绿色新政和第九次基本计划规定到2030年海上风电12吉瓦 | +8.20% | 全国,西南海岸和济州 | 中期(2-4年) |

| 蔚山近海浮式风电试验台降低深海项目风险 | +3.10% | 蔚山地区,东海岸 | 长期(≥ 4年) |

| 韩国科技巨头企业购电协议释放长期承购 | +4.70% | 全国 | 短期(≤ 2年) |

| 济州2030无碳岛加速陆上机组更新 | +2.30% | 济州道 | 中期(2-4年) |

| 可再生能源设备制造商出口信贷保险降低融资成本 | +1.8% | 全国,支持国内制造商 | 短期(≤ 2年) |

| 高压K-SUPCON电缆本地化提升国产化率 | +2.6% | 全国电网基础设施,海上连接 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

绿色新政和第九次基本计划规定到2030年海上风电12吉瓦

绿色新政刺激计划与第九次基本计划之间的政府协调提供了到2030年安装12吉瓦海上风电的可执行目标,这比142兆瓦的运营基础增长了85倍。这一法定目标促使电网运营商为输电升级融资,而风电特别法草案承诺统一许可和明确的服务水平时限。全罗南道的75万亿韩元投资计划支撑了当地港口加深、变电站升级和培训中心,缩短了建设周期。政策与国家氢能路线图的耦合扩大了收入结构,因为海上项目将为位于新安和木浦工业区的绿氢电解槽供电。国家主导的协调减少了承购不确定性,降低了私人开发商的资本成本溢价。这些措施为韩国风能市场前景的中期提升奠定了基础。

蔚山近海浮式风电试验台降低深海项目风险

由韩国船舶海洋工程研究所管理的1吉瓦浮式风电试验台验证了能够承受台风载荷和60米海浪的系泊系统,降低了韩国陡峭大陆架水域未来部署的风险。[1]韩国船舶海洋工程研究所,"浮式风电试验台概述," kriso.re.kr原型试验证实,安装在半潜式船体上的15兆瓦风机符合结构规范,靠近蔚山造船厂将平台运输成本降低了30%。壳牌退出后Hexicon收购1.125吉瓦MunmuBaram项目表明,外资对浮式项目的持续兴趣。[2]Maritime Executive Staff,"Hexicon收购韩国浮式风电项目," maritime-executive.com成功扩大规模将在东海岸开放超过300%的额外技术可行面积,强化韩国风能市场的长期增长。

韩国科技巨头企业购电协议释放长期承购

2021年引入的直接购电协议通过允许大型企业直接与发电商签订电力合同,打破了韩国电力公社的垄断。现代汽车已经锁定了为期20年每年610吉瓦时的协议--价值约5亿美元的协议。[3]现代汽车集团,"现代汽车签署610吉瓦时可再生能源购电协议," hyundaimotorgroup.com三星电子、LG化学和不断扩大的数据中心运营商群体正在排队签署类似的采购协议,每次都绕过可再生能源证书的波动性,为放贷方提供20年的现金流可见性。企业需求正在改变投标动态:与购电协议窗口期对接项目的开发商获得了更低的融资利差,从而实现更快的建设进度。因此,这些合同为韩国风能市场注入了短期动力。

济州2030无碳岛加速陆上机组更新

济州设定了到2030年完全通过可再生能源满足所有电力需求的约束性目标,风电预计将提供约60%的目标装机容量。有限的土地可用性将注意力转向机组更新,在现有场地用6兆瓦机组替换2兆瓦老旧机组,并重复使用并网权。早期部署显示容量系数提高了15个百分点,而集成储能降低了限电风险。济州的成功加强了公众接受度,并可能指导郁陵岛和楸子群岛的类似机组更新计划。机组更新比绿地建设保持更低的开发成本,强化了韩国风能市场的中期利好因素。

约束条件影响分析

| 约束条件 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 环评"一站式"系统的许可瓶颈延迟最终投资决定 | -4.3% | 全国,海上重点 | 短期(≤ 2年) |

| 西南海岸电网拥堵限制无限电调度 | -3.7% | 西南海岸 | 中期(2-4年) |

| 渔业和军事禁区缩小可开发场址 | -2.9% | 沿海水域,集中在海军设施附近 | 长期(≥ 4年) |

| 台风级设计标准导致高平准化度电成本 | -2.1% | 全国,海上装置成本更高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

环评"一站式"系统的许可瓶颈延迟最终投资决定

环境影响评估制度尽管冠以"一站式"的名称,但仍然是顺序式的,要求开发商依次而非同时通过海事、军事和文化审查。[4]Energy Global Editors,"环评批准继续拖慢韩国风电项目," energyglobal.com海优里海上风电项目说明了这种压力:环评咨询历时28个月,远高于经合组织12个月的基准。政府将权力下放给省级机构的计划可能缩短处理时间,但机构人员配置水平必须提高以处理不断增长的项目管道。在执行差距缩小之前,缓慢的审批将削减韩国风能市场内置的短期增长率。

西南海岸电网拥堵限制无限电调度

西南输电走廊设计用于点源煤电而非分布式可再生能源,由此产生的瓶颈迫使风电场在峰值输出期间限电。韩国电力公社150亿美元的加固计划包括一个多端直流(MTDC)海上骨干网,将电力直接输送到首尔负荷中心。与渔业合作社和海岸许可相关的建设延迟对这一解决方案构成挑战,因此AI调度优化是权宜之计。在物理升级到位之前,网络饱和将从韩国风能市场的复合年增长率中减去几个百分点。

细分分析

按部署位置划分:海上风电激增重塑市场动态

海上项目在2024年仅占装机容量的10%,但它们将提供大部分增量增长,到2030年将以116.5%的复合年增长率增长。安马和泰安的固定底座场址以及750兆瓦Bandibuli浮式阵列体现了推动韩国风能市场的技术组合。2024年11月的拍卖以固定可再生能源证书倍数清算了1.5吉瓦,提供了短期收入确定性。强大的造船供应链、港口起重机和叶片运输驳船降低了物流障碍,12兆瓦以上的标准化风机正在推动平准化成本接近进口液化天然气的平价。

陆上风电由于较早的上网电价制度和较低的资本支出,在2024年享有84.2%的装机份额,但土地稀缺、视觉影响担忧和不断增长的社区反对现在抑制了绿地增长。机组更新利润仍然有吸引力,特别是在济州和江原道,那里的老旧风机到达寿命终点。即便如此,正在许可中的17吉瓦海上管道可能将海上风电在韩国风能市场规模中的份额提升至2030年约55%。因此,开发商正在将工程人才重新配置到导管架制造、海底电缆铺设和能够解锁更深水域的浮式基础。

备注: 购买报告后可获得所有单个细分市场的份额

按组件划分:服务市场在技术本地化中加速

风机在2024年以66%主导支出,因为兆瓦级增量需要机舱、叶片和塔架--仍主要从欧洲和中国进口的设备。然而,随着累积资产增长,涵盖运输、安装和运营维护的服务将在2030年前以70%的复合年增长率增长。强制性本地化要求和港口邻近性为韩国船厂运营商建造专用自升式船舶创造了激励。这一变化将价值捕获向韩国系统平衡承包商倾斜,并提升了韩国风能市场规模中服务的份额。

本地化势头显而易见:LS电线电缆系统的172米塔筒扩展将海底电缆容量提升50%,而CS Wind与维斯塔斯的合资企业启动了国内机舱组装。这些举措缩短了进口交付期并缓冲汇率风险。与此同时,预测性维护软件提供商将数字双胞胎嵌入风机SCADA馈送中,开拓经常性收入流。随着风机商品化,售后可靠性合同正成为韩国风能行业内的利润引擎。

按终端用户行业划分:独立发电商挑战公用事业主导地位

电力公用事业仍控制2024年60%的装机容量,得益于与韩国电力公社的历史联系和更容易获得低成本债务。然而,直接购电协议现在让工厂直接从发电商购买电力,将增长重定向至独立发电商。从2025-2030年,独立发电商将实现65%的复合年增长率,是所有客户类别中最快的。这一跳跃将提升独立发电商在韩国风能市场中的份额,因为组合开发商将风电与太阳能和储能打包以赢得企业招标。

工商业承购方,特别是半导体和电池工厂,正在采用风电以满足RE100承诺并对冲现货价格波动。通常15-20年的合同期限为独立发电商提供项目融资所需的可银行现金流。随着更多工厂将可持续承诺与采购策略对接,公用事业必须转向输电和辅助服务以维护相关性。由此产生的竞争锐化了执行纪律并加速了韩国风能市场创新。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

西南海岸的集中使该地区成为装机容量和管道容量的最大贡献者,这得益于稳定的8米/秒平均风速和浅海床条件。仅全罗南道政府的8.2吉瓦旗舰综合体就占全球海上项目管道的10%以上。港口疏浚、牵引道路拓宽和风机叶片暂存区的配套投资保持了物流成本竞争力,将西南地区锚定为韩国风能市场的核心。相应的11亿美元渔业补偿基金缓解了早期阶段的阻力,说明了有针对性的社区福利如何能够平滑社会许可风险。

位于东南半岛的蔚山正从油气向浮式风电转型,利用曾经建造钻井平台的巨型干船坞和制造船厂。1.125吉瓦MunmuBaram项目将在离岸70公里处部署系泊的15兆瓦风机,验证深水布局。蔚山市与当地大学的备忘录计划到2027年培训3000名技术人员,解决技能劳动力缺口,将该港口定位为更广泛亚太地区的浮式风电出口中心。这一专业化区分了该地区并为韩国风能市场足迹注入了多样性。

济州岛在其2030无碳岛倡议下为智能电网集成、储能配对和风机更新提供了活体实验室。风电已满足三分之一的峰值负荷,该岛将需要2吉瓦的额外可再生能源--其中60%预计来自风电--以实现完全自给自足。并网电池组缓解限电,而韩国气象厅的预测天气数据优化调度。济州可证实的成功为学习循环提供支撑,大陆电网运营商现在将其嵌入扩张蓝图中,加强全国韩国风能市场的运营韧性。

竞争格局

韩国风能市场融合了全球风机整机厂商与国内工业集团,导致碎片化。维斯塔斯、西门子歌美飒和明阳获得大多数海上风机订单,而沃旭能源、挪威国家石油公司和哥本哈根基础设施合作伙伴引导项目开发管道。现代、SK E&S和斗山等韩国大型企业集团改造生产线以进入机舱组装和浮式基础等更高利润率细分市场。这种共生加速了技术转移并促使国际供应商提升本地化率。

斗山Enerbility在自2013年以来累计净亏损2.6万亿韩元和市值下降75%后面临战略拐点,促使其将资产重新配置到5.5兆瓦海上风机认证。CS Wind在与SeAH Wind签署1.5万亿韩元导管架制造协议后订单积压激增,证明了国内能力提升。包括由朴正民(Jungmin Park)领导的沃旭能源韩国办事处在内的国际合作伙伴关系,将丹麦执行专业知识与韩国供应链相结合,在即将到来的拍卖中收紧投标价格。

创新重点已转向抗台风叶片、超深直流海底电缆和基于AI的预测性维护。韩国电气技术研究院最近发布了与15兆瓦平台兼容的防雷改造。这些突破创造了新的知识产权护城河并扩大了出口前景。随着全球参与者本地化和国内集团攀登学习曲线,竞争加剧,增强了成本纪律并提高了韩国风能市场的服务标准。

韩国风能行业领导者

-

沃旭能源公司(Ørsted A/S)

-

维斯塔斯风力系统公司(Vestas Wind Systems A/S)

-

斗山Enerbility株式会社(Doosan Enerbility Co., Ltd.)

-

挪威国家石油公司(Equinor ASA)

-

西门子歌美飒可再生能源公司(Siemens Gamesa Renewable Energy S.A.)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Vena Energy宣布在韩国Yoki海上风电场项目投资2亿美元。

- 2025年2月:韩国最终确定了第11次电力供需基本计划,将可再生能源目标提升至2038年的121.9吉瓦。

- 2024年12月:韩国在第三次海上风电拍卖中授予1.9吉瓦,价格设定在177,000韩元/兆瓦时附近。

- 2024年10月:现代汽车签署了韩国最大的可再生能源供应合同,锁定20年内每年610吉瓦时。

韩国风能市场报告范围

风能通过将运动空气的动能转换为电能来生产电力。通过转动转子叶片,风将动能转换为转动能。转动能通过轴传递给发电机,从而产生电能。

韩国风能市场按部署位置进行细分。按部署位置划分,市场分为陆上和海上。对于每个细分市场,市场规模和预测基于装机容量(吉瓦)进行。

| 陆上 |

| 海上 |

| 风机 |

| 系统平衡 |

| 服务(安装和运维) |

| 电力公用事业 |

| 独立发电商 |

| 工商业 |

| 按部署位置划分 | 陆上 |

| 海上 | |

| 按组件划分 | 风机 |

| 系统平衡 | |

| 服务(安装和运维) | |

| 按终端用户行业划分 | 电力公用事业 |

| 独立发电商 | |

| 工商业 |

报告中回答的关键问题

韩国风能市场的当前规模是多少?

装机基础将在2025年达到2.89吉瓦,预计到2030年攀升至17.7吉瓦。

韩国风能市场到2030年的增长速度如何?

总装机容量预计以43.69%的复合年增长率增长,到2030年达到17.7吉瓦。

韩国风能市场内哪个细分市场增长最快?

海上风电以116.5%的复合年增长率领先,受大规模拍卖和支持政策推动。

为什么企业购电协议对韩国风电开发很重要?

它们为开发商提供长期收入确定性,帮助获得项目融资并加速建设。

韩国风能增长的主要障碍是什么?

主要挑战是当前环评系统下的许可缓慢和西南海岸的电网拥堵。

浮式风电如何适应韩国的长期战略?

在蔚山近海测试的浮式平台将可开发区域扩展到深水区,释放了巨大的未来装机潜力。

页面最后更新于: