南非化妆品和个人护理产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

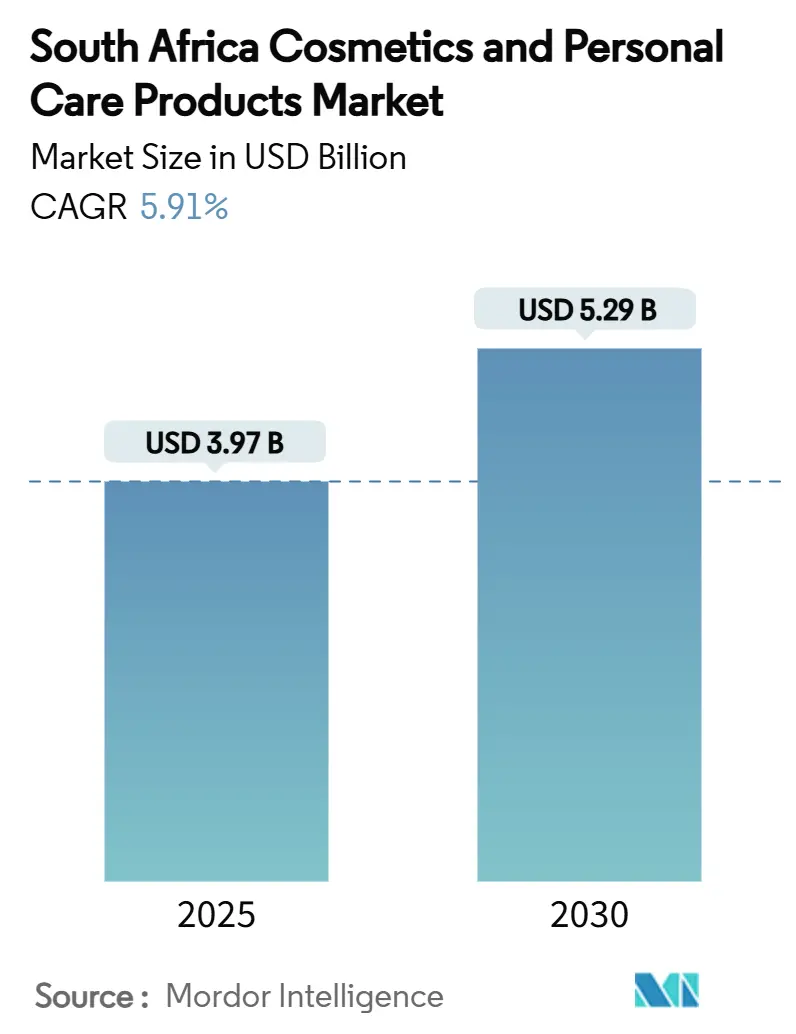

| 市场规模 (2025) | 3.97 十亿美元 |

| 市场规模 (2030) | 5.29 十亿美元 |

| 增长率 (2025 - 2030) | 5.91% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence南非化妆品和个人护理产品市场分析

南非化妆品和个人护理市场规模目前在2025年为39.7亿美元,预计到2030年将达到52.9亿美元,实现5.91%的复合年增长率。不断增长的中产阶级人口,加上不断增加的可支配收入,进一步推动了高端和天然产品的采用,这些产品因其被认为的健康和环境效益而日益受到欢迎。此外,全球美容趋势的影响,包括对有机和无动物试验产品的需求,正在塑造南非消费者的偏好。电子商务平台的普及也在扩大市场可及性方面发挥了关键作用,使消费者能够方便地探索和购买各种产品。市场正在见证产品配方的持续创新,例如融入天然成分和先进技术,以满足南非消费者的多样化需求。包装创新,包括环保和可持续选择,随着消费者对环境问题的关注增长,也正在获得关注。此外,国际品牌的日益增长和本地制造商的扩张也为市场的竞争格局做出了贡献。

关键报告要点

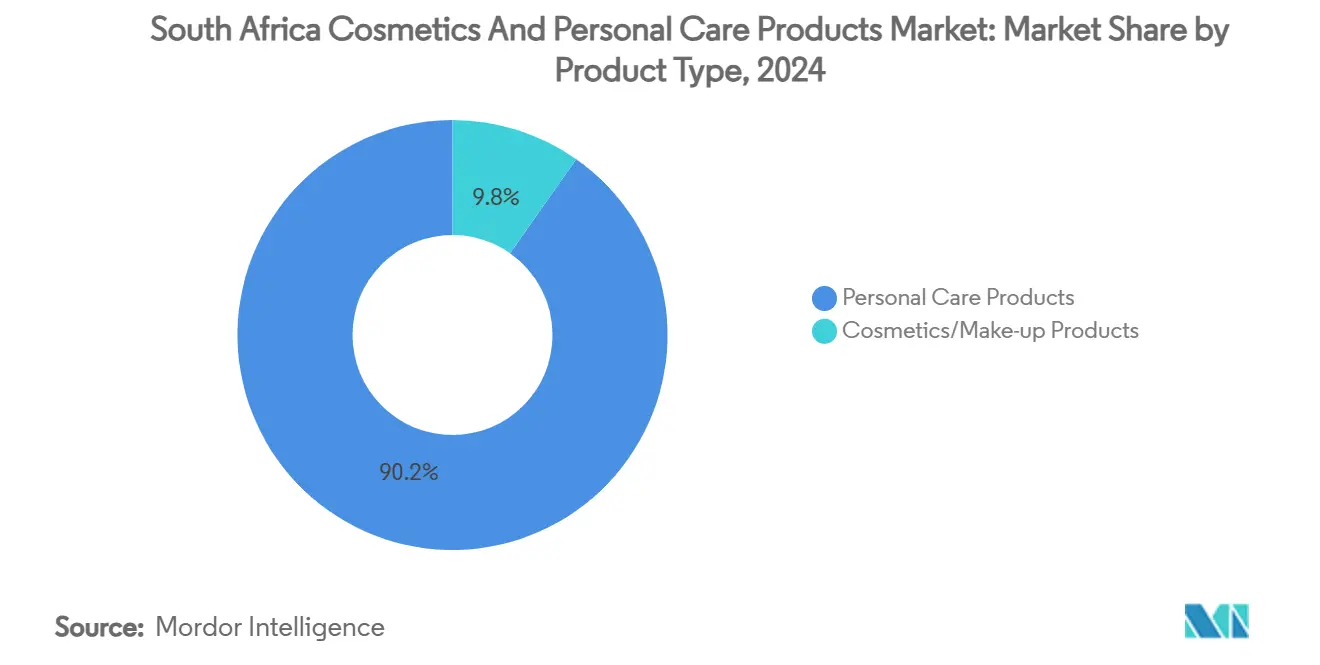

- 按产品类型,个人护理用品在2024年占据了南非化妆品和个人护理产品市场90.23%的份额;化妆品预计将以最快的6.32%复合年增长率增长至2030年。

- 按类别,大众市场产品在2024年占据86.34%的份额,而高端细分市场正以6.85%的复合年增长率扩张至2030年。

- 按成分类型,传统/合成配方在2024年占南非化妆品和个人护理产品市场规模的75.65%;天然和有机产品正以7.04%的复合年增长率推进。

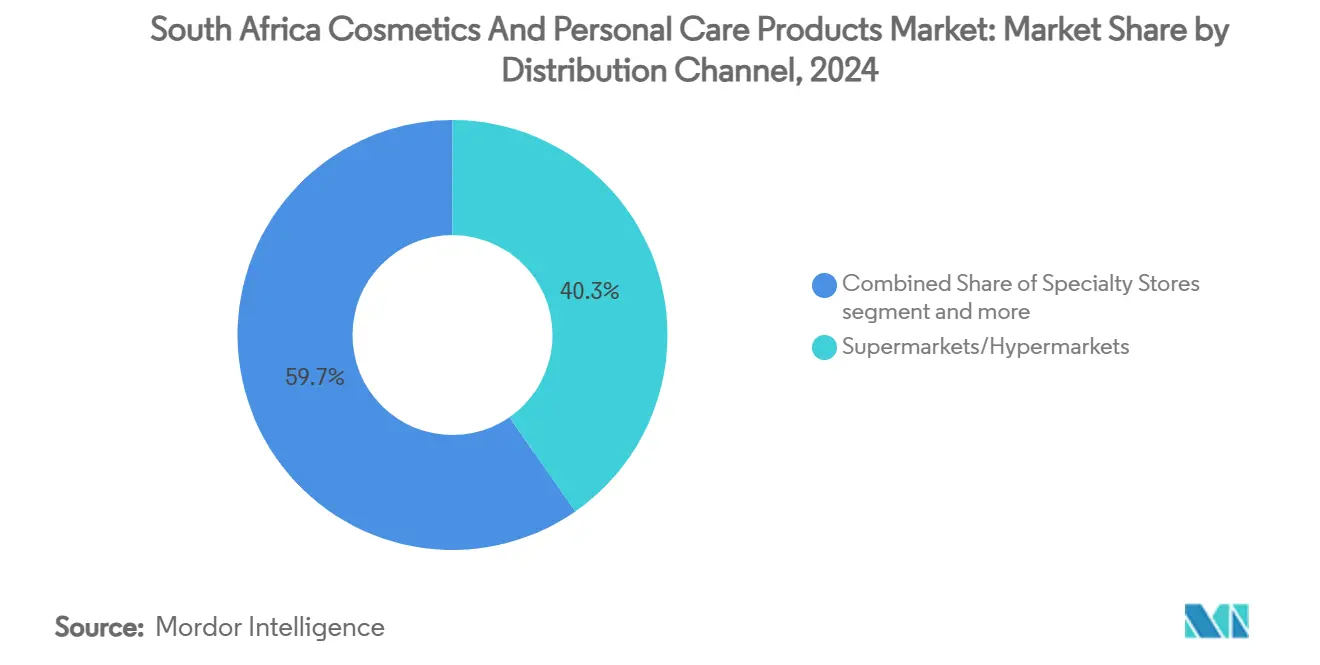

- 按分销渠道,超市和大型超市在2024年以40.34%的收入份额领先,而在线零售在电子商务采用增长的推动下以8.34%的复合年增长率加速发展。

南非化妆品和个人护理产品市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 天然和有机产品需求上升 | +1.2% | 全国性,在开普敦、约翰内斯堡、德班早期收获 | 中期(2-4年) |

| 对男士护肤产品关注度增加 | +0.8% | 城市中心,向乡镇扩展 | 长期(≥ 4年) |

| 对口腔卫生关注度增长 | +0.6% | 全国性,在中等收入群体中普及率更高 | 短期(≤ 2年) |

| 社交媒体和数字技术的影响 | +1.1% | 全国性,青年推动的采用 | 短期(≤ 2年) |

| 快速城市化和不断增加的可支配收入 | +0.9% | 主要大都市区域、二级城市 | 长期(≥ 4年) |

| 电子商务平台增长 | +1.0% | 全国性,集中在城市地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

天然和有机产品需求上升

市场正在见证对天然和有机产品需求的显著上升。消费者越来越优先考虑由天然成分制成的产品,这受到对合成化学品潜在健康和环境影响日益增长的认识所推动。这种转变进一步受到对可持续和环保选择偏好的推动,与全球向更绿色生活方式的趋势保持一致。此外,南非消费者可支配收入的增加使他们能够投资于高端、有机个人护理产品。市场还受益于此类产品在各种分销渠道中日益增长的可获得性,包括在线平台、超市、大型超市和专业店。此外,社交媒体和数字营销的影响放大了人们对有机和天然化妆品益处的认识,鼓励消费者做出明智的购买决定。本地和国际制造商正在积极扩展其产品组合以包括有机配方,迎合日益增长的需求。预计这一趋势将在预测期内继续推动增长,因为制造商创新以满足注重健康和环境意识消费者不断发展的偏好。

对男士护肤产品关注度增加

在南非,化妆品和个人护理市场正在经历激增,主要由对男士护肤的高度关注所推动。随着男性越来越意识到个人仪容和护肤,对专门为他们的皮肤定制的产品需求明显上升。作为回应,公司推出了创新产品,从抗衰老霜到防晒霜,全部都为男性量身定制。这些产品的配方旨在解决独特的男性护肤需求,如更厚的皮肤、更高的胶原蛋白密度以及更多的环境压力源暴露。此外,由男性影响者和名人代言支持的营销努力正在放大这些产品的吸引力。营销活动通常强调护肤在增强信心和整体外观方面的重要性,与不断增长的男性消费者群体产生共鸣。来自ITC Trade Map的数据突出了这一趋势:南非护肤彩妆制剂的进口价值从2022年的2.1904亿美元跃升至2024年的2.5141亿美元[1]来源:ITC Trade Map,"护肤彩妆制剂进口价值(海关编码:3304),www.trademap.org。这凸显了蓬勃发展的需求,特别是针对男性的产品。鉴于这些动态,这一趋势有望在市场的增长轨迹中发挥关键作用。

快速城市化和不断增加的可支配收入

在南非,快速城市化和不断增加的可支配收入正在推动化妆品和个人护理产品市场。世界银行的数据显示,到2024年,南非69%的人口已经转向城市生活[2]来源:世界银行,"城市人口(占总人口的百分比)",www.data.worldbank.org。这种城市迁移刺激了对适合城市生活方式的个人护理产品的高度需求,因为城市消费者通常寻求方便、高质量和创新的产品来匹配他们快节奏的例行公事。随着可支配收入的增加,消费者也倾向于高端和专业化的化妆产品,包括有机、天然和皮肤科医生推荐的选择。这种转变在年轻人中尤为明显,他们发现自己受到全球美容标准、名人代言和最新社交媒体趋势的影响,如教程和影响者推荐。此外,电子商务平台日益增长的普及使这些产品更加易于获得,进一步推动市场增长。鉴于这些动态,南非化妆品和个人护理市场有望在未来几年实现显著增长。

电子商务平台增长

在南非,化妆品和个人护理产品市场受到电子商务平台崛起的显著推动。截至2024年1月,国际贸易协会报告称,南非有4534万活跃互联网用户,占其人口的74.7%。在2023年1月至2024年1月之间,该国新增了40.9万互联网用户,增长率为0.9%[3]来源:国际贸易管理局,"南非国家商业指南",www.trade.gov。这种增长突显了全国数字平台日益增长的可访问性。随着互联网覆盖的深化和智能手机采用的激增,在线购物对更广泛的人口群体变得越来越可及,包括城市和半城市地区。电子商务平台凭借其便利性、广泛的产品选择和竞争性价格,正在吸引更大的客户群。此外,产品比较、评论阅读和独家在线折扣等功能放大了这些平台的吸引力,使其成为消费者的首选。随着数字基础设施的持续改善和消费者偏好向在线渠道转移,这种势头有望持续,在未来几年进一步激发市场活力。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对化学成分的认识 | -0.7% | 城市地区,受过教育的人群 | 中期(2-4年) |

| 假冒产品的存在 | -1.2% | 全国性,集中在非正式零售 | 长期(≥ 4年) |

| 消费者价格敏感性 | -0.9% | 全国性,特别是乡镇市场 | 短期(≤ 2年) |

| 对有害化学成分的担忧 | -0.5% | 注重健康的城市消费者 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

消费者对化学成分的认识

消费者对产品中使用的化学成分日益增长的认识正在成为市场的一个重要制约因素。消费者对化妆品和个人护理用品中常见的某些化学品的潜在健康和环境影响变得更加了解。这种日益增长的认识正在推动对成分标签透明度的需求,并推动制造商重新配制产品以排除有害物质,如对羟基苯甲酸酯、硫酸盐和合成香料。此外,社交媒体和数字平台的兴起放大了消费者获取信息的途径,使他们能够更有效地研究和审查产品配方。另外,监管机构正在实施更严格的指导原则以确保消费者安全,进一步影响市场动态。这些法规通常要求公司进行广泛的测试和认证过程,这可能是耗时和昂贵的。因此,公司在适应这些不断发展的消费者偏好和监管要求方面面临挑战,这可能增加生产成本并影响利润率。

假冒产品的存在

假冒产品的存在对南非化妆品和个人护理产品市场构成主要制约。这些假冒商品通常以较低价格出售,削弱了正品的销售,影响了知名品牌的收入。此外,假冒化妆品和个人护理用品可能不符合安全和质量标准,导致消费者面临潜在的健康风险。这种情况侵蚀了消费者对市场的信任,并为制造商和零售商维护品牌声誉创造了挑战。假冒产品的泛滥进一步受到监管执法不充分和在线市场兴起的推动,在这些地方此类物品更容易分销。假冒产品还创造了不公平的竞争环境,因为合法制造商必须与价格较低、质量不达标的替代品竞争。这个问题不仅影响了既定参与者的盈利能力,还由于品牌稀释的风险而阻止新进入者投资该市场。

细分分析

按产品类型:个人护理主导增长轨迹

在2024年,个人护理产品细分市场主导了市场,占据了90.23%的可观份额。预测显示该细分市场将超越整体市场,从2025年到2030年以6.32%的复合年增长率增长。在这个细分市场中,护肤产品正在上升,这得益于消费者对预防性护肤认识的提高和对多功能配方日益增长的需求。这些配方解决多种关注:保湿、抗衰老和防晒,全部在一个产品中。社交媒体和美容影响者放大了这种需求,因为消费者追求与全球美容趋势产生共鸣的解决方案。高端护肤产品日益增长的可获得性和电子商务平台的扩张进一步推动了该细分市场的增长,使这些产品对更广泛的受众更加可及。与此同时,护发细分市场蓬勃发展,得益于为南非丰富的发质纹理量身定制的产品:卷发、螺旋形和波浪形。

消费者越来越倾向于天然和有机护发,强调可持续性和无化学选择。该细分市场的增长也受到保护性发型日益增长趋势和维护它们所需专业产品的推动。此外,文化自豪感的影响和迎合多样化头发需求的本地品牌推广也为该细分市场的扩张做出了贡献。另一方面,口腔护理细分市场正在经历一波创新浪潮。制造商正在推出先进产品,从牙膏到漱口水,针对敏感性、美白和牙龈健康等特定关注。这种增长进一步受到解决非洲牙科专业人员短缺倡议的推动,一些地区报告称每10,000名居民仅有一名牙医的严峻比例。通过教育活动和与医疗保健提供者合作提高口腔健康意识的努力也在推动口腔护理产品需求方面发挥重要作用。

按类别:大众产品保持市场主导地位

大众产品主导南非化妆品和个人护理市场,占据86.34%的份额。这种优势地位凸显了许多南非消费者价值导向的选择,他们强调可负担性和可及性。迎合多样化人群,大众产品满足基本的化妆和个人护理需求。它们的主导地位得到广泛分销网络的支持,产品在超市、大型超市和便利店中随时可得。这些广泛的网络确保即使在偏远地区也能获得大众产品,进一步巩固了它们的市场地位。此外,对预算友好解决方案的稳定需求承诺该细分市场的持续增长,因为消费者持续寻求在不妥协基本质量的情况下具有成本效益的选择。

另一方面,高端产品细分市场虽然在市场份额上较小,但正在显著上升。预计从2025年到2030年以6.85%的复合年增长率增长,该细分市场受到追求奢侈品和高质量产品不断扩大的消费者群体支撑。这种增长受到可支配收入增加、品牌意识提高以及向个性化、创新产品趋势等因素推动。消费者越来越被提供独特配方、先进益处和专属性的高端产品所吸引。该细分市场的崛起进一步得到国际品牌涌入和电子商务平台激增的推动,使高端产品对南非人更加可及。此外,社交媒体和美容影响者的影响显著提升了高端产品的知名度,特别是在年轻消费者中,他们更倾向于探索和投资高端美容和个人护理解决方案。

按成分类型:传统产品保持市场领导地位

传统和合成成分目前主导南非化妆品和个人护理产品市场,占据75.65%的可观市场份额。这些成分被广泛使用,因为它们具有成本效益、更长的保质期以及在产品配方中的一致性能。此外,它们的大量可获得性以及与各种产品类型的兼容性使它们成为针对大众市场消费者的制造商的首选。然而,消费者对与合成成分相关的潜在健康和环境问题日益增长的认识正在逐渐影响它们的主导地位。尽管如此,它们仍然是市场的关键组成部分,特别是在可负担性和可及性是关键因素的大众市场产品中。

另一方面,天然和有机替代品正在获得显著吸引力,受到消费者对可持续和环保产品日益增长偏好的推动。这些替代品得到2025年至2030年期间7.04%强劲预计复合年增长率的支持。健康意识上升、对清洁标签产品的需求以及对天然配方的监管支持等因素正在推动这种增长。此外,社交媒体日益增长的影响和美容影响者对天然和有机产品的代言正在加速它们的采用。因此,制造商越来越多地投资于开发创新的天然和有机产品线,以满足这种日益增长的需求。

按分销渠道:数字化转型重塑传统零售

超市和大型超市在南非化妆品市场中占据主导地位的40.34%份额,这受到它们广泛的地理存在和为消费者提供的便利所推动。这些零售形式受益于它们储存广泛化妆品和个人护理产品的能力,迎合多样化的消费者偏好。此外,它们建立的声誉和强大的消费者信任使它们能够在市场中保持领导地位。促销策略,如折扣和忠诚计划,进一步增强了它们的吸引力,吸引了稳定的客户流。这些网点在城市和郊区地区的可及性确保了持续的消费者参与,巩固了它们的市场主导地位。

另一方面,在线零售渠道正在经历显著增长,在预测期(2025-2030)内预计复合年增长率为8.34%。这种增长受到互联网普及率增加、智能手机采用率上升以及在线购物便利性的推动。电子商务平台提供广泛的化妆品和个人护理产品,通常伴有竞争性价格和送货上门服务,这吸引了精通技术和时间紧张的消费者。此外,先进技术的整合,如人工智能驱动的产品推荐和虚拟试用功能,正在增强在线购物体验。因此,在线零售正在成为南非化妆品和个人护理产品市场的关键分销渠道。

备注: 购买报告时提供所有单个细分市场的细分份额

地理分析

南非被认为是非洲大陆最成熟的零售格局,是全球品牌进入非洲市场的主要入口。该国的化妆品和个人护理行业蓬勃发展,受到可支配收入不断增加的中产阶级推动,其美容偏好无缝融合了全球影响和本地细微差别。主要城市中心,约翰内斯堡、开普敦、德班、比勒陀利亚和伊丽莎白港,占该国经济活跃人口的90%,推动着该国的化妆品消费。这些大都市区域不仅显示出对高端产品的明显偏好,还展现出对新颖配方和包装的强烈接受性。城市人口对高质量产品和创新解决方案的倾向使这些城市对市场渗透和增长策略至关重要。

消费者偏好和产品采用的区域差异反映了南非多样化的气候和丰富的多元文化织锦。例如,沿海地区倾向于防晒和保湿产品,这受到该地区较高湿度和阳光暴露的推动。相比之下,内陆地区表现出受更干燥环境条件塑造的独特消费模式,导致对解决保湿和皮肤滋养的产品的需求。这种区域多样性需要量身定制的产品供应,以满足全国不同地区消费者的特定需求。这种变化还突显了旨在在市场建立强大立足点的公司本地化营销策略的重要性。

作为关键的经济中心,南非已经确立自己作为整个南部非洲化妆品制造和分销中心的地位。国内生产格局越来越强调使用本土成分,既与本地消费者偏好保持一致,也与出口市场对天然和可持续产品日益增长的需求保持一致。这种领导地位进一步得到南非相对先进的监管框架的加强,该框架确保了增强的消费者保护和产品标准,超过了许多邻国。强大的监管环境、熟练的劳动力和完善的基础设施的结合使南非成为区域化妆品和个人护理产品市场的关键参与者。

竞争格局

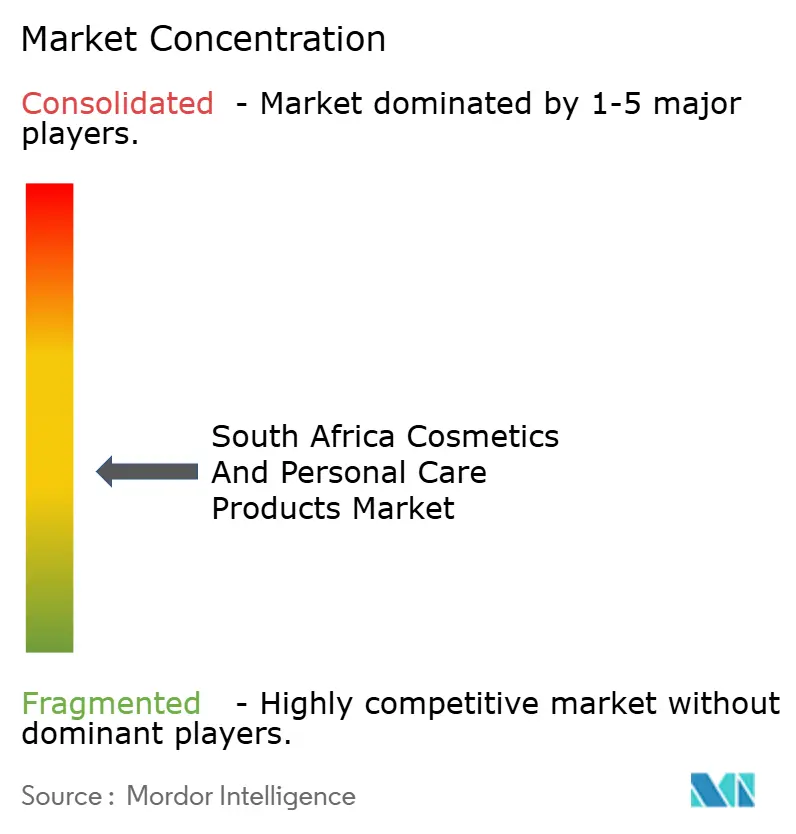

南非的化妆品和个人护理市场展现出适度的分散化水平。知名跨国公司与新兴的本地实体和区域专家争夺主导地位。主要参与者,包括Unilever、Procter & Gamble、L'Oréal、Henkel AG & Co. KGaA和Estée Lauder,在这一格局中导航。这些行业巨头利用其全球资源,但调整其策略以与本地消费者偏好和国家经济细微差别产生共鸣。这种平衡的方法不仅巩固了他们的市场存在,还迎合了南非消费者的独特需求。这种竞争性环境激发了参与者之间的创新和战略差异化。

塑造市场的一个重要趋势是数字化转型,公司越来越多地采用先进技术来增强消费者参与。例如,Unilever已经实施了人工智能驱动的解决方案来改善客户连接性,并推出了基于科学的护肤推荐平台。这些举措旨在提供个性化体验,从而加强品牌忠诚度和消费者信任。数字工具的整合不仅提高了运营效率,还使公司能够迅速响应不断变化的消费者行为和偏好。这种对技术驱动策略的关注强调了在动态和竞争激烈的市场中保持相关性的重要性。

另一个值得注意的趋势是对高端化日益增长的强调,这受到奢侈品零售扩张和创新产品供应的推动。公司正在投资高端产品线,以满足对高端化妆品和个人护理产品日益增长的需求。与此同时,大众市场参与者正专注于价值定位和可及性,以吸引价格敏感的消费者。这种双重方法确保市场迎合多样化的消费者群体,从那些寻求经济选择的人到那些愿意为质量和专属性支付高价的人。高端化和价值驱动策略之间的平衡突显了市场参与者在解决不同消费者需求和偏好方面的适应性。

南非化妆品和个人护理产品行业领导者

-

Beiersdorf AG

-

The Estée Lauder Companies Inc.

-

The Procter & Gamble Company

-

Henkel AG & Co. KGaA

-

L'Oréal SA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:L'Oréal与南非时装周合作,表明其对非洲美容市场的战略承诺,并将南非定位为其大陆扩张的关键切入点。

- 2024年11月:以尖端玩具设计闻名的Zuru大胆进入快速消费品(快消品)领域。通过其新推出的业务Zuru Edge,该品牌正在冲击护发领域,在南非各地的Clicks店推出Monday Haircare产品。

- 2024年9月:Woolworths在萨默塞特西部的Waterstone Village推出了其首家独立美容店,展现现代设计和精心策划的本地和国际奢侈美容产品选择,标志着零售商在美容行业的战略扩张。

- 2024年8月:蕾哈娜的奢侈护肤和化妆品牌Fenty Beauty和Fenty Skin在非洲首次亮相,在南非、纳米比亚、博茨瓦纳、加纳、肯尼亚和其他几个国家推出产品。这一扩张标志着这些品牌的一个重要里程碑,因为它们旨在满足非洲市场多样化的肤色和美容需求。

南非化妆品和个人护理产品市场报告范围

美容行业包括用于增强美容和支持护理的化妆品和个人护理产品。该市场涵盖各种行业,包括护肤、护发、口腔护理和化妆品等。

南非化妆品和个人护理市场按产品类型、类别、成分和分销渠道进行细分。基于产品类型,市场分为个人护理产品和化妆品/彩妆产品。个人护理产品细分市场进一步细分为护发产品、护肤产品、沐浴产品、口腔护理产品、男士美容产品、除臭剂和止汗剂以及香水和香料。同样,化妆产品被子细分为面部化妆品、眼部化妆品、唇部化妆品和指甲化妆品。基于类别,市场分为高端产品和大众产品。基于成分,市场分为天然和有机以及传统/合成成分。基于分销渠道,市场分为专业零售店、超市/大型超市、在线零售渠道和其他分销渠道。市场规模已按上述所有细分市场的价值条款以美元进行。

| 个人护理产品 | 护发 | 洗发水 |

| 护发素 | ||

| 染发剂 | ||

| 造型产品 | ||

| 其他 | ||

| 护肤 | 面部护理产品 | |

| 身体护理产品 | ||

| 唇部和指甲护理产品 | ||

| 沐浴和淋浴 | 沐浴露 | |

| 肥皂 | ||

| 其他 | ||

| 口腔护理 | 牙刷 | |

| 牙膏 | ||

| 漱口水和清洗液 | ||

| 其他 | ||

| 男士美容产品 | ||

| 除臭剂和止汗剂 | ||

| 香水和香料 | ||

| 化妆品/彩妆产品 | 面部化妆品 | |

| 眼部化妆品 | ||

| 唇部和指甲彩妆产品 | ||

| 高端产品 |

| 大众产品 |

| 天然和有机 |

| 传统/合成 |

| 专业店 |

| 超市/大型超市 |

| 在线零售店 |

| 其他渠道 |

| 按产品类型 | 个人护理产品 | 护发 | 洗发水 |

| 护发素 | |||

| 染发剂 | |||

| 造型产品 | |||

| 其他 | |||

| 护肤 | 面部护理产品 | ||

| 身体护理产品 | |||

| 唇部和指甲护理产品 | |||

| 沐浴和淋浴 | 沐浴露 | ||

| 肥皂 | |||

| 其他 | |||

| 口腔护理 | 牙刷 | ||

| 牙膏 | |||

| 漱口水和清洗液 | |||

| 其他 | |||

| 男士美容产品 | |||

| 除臭剂和止汗剂 | |||

| 香水和香料 | |||

| 化妆品/彩妆产品 | 面部化妆品 | ||

| 眼部化妆品 | |||

| 唇部和指甲彩妆产品 | |||

| 按类别 | 高端产品 | ||

| 大众产品 | |||

| 按成分类型 | 天然和有机 | ||

| 传统/合成 | |||

| 按分销渠道 | 专业店 | ||

| 超市/大型超市 | |||

| 在线零售店 | |||

| 其他渠道 | |||

报告中回答的关键问题

2025年南非化妆品和个人护理产品市场规模有多大?

市场在2025年价值39.7亿美元,预计到2030年将达到52.9亿美元。

哪个产品类别占据最大份额?

个人护理必需品占据90.23%的销售额,这得益于护发和洁肤产品等日常使用物品。

是什么推动了高端细分市场更快的增长?

可支配收入上升、奢侈购物中心扩张和社交媒体影响鼓励消费者升级到更高质量的配方。

电子商务对美容销售有多重要?

以Takealot等平台为首的在线零售正以8.34%的复合年增长率增长,预计到2025年将占全国美容零售营业额的约10%。

页面最后更新于: