Small Molecule Drug Discovery Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

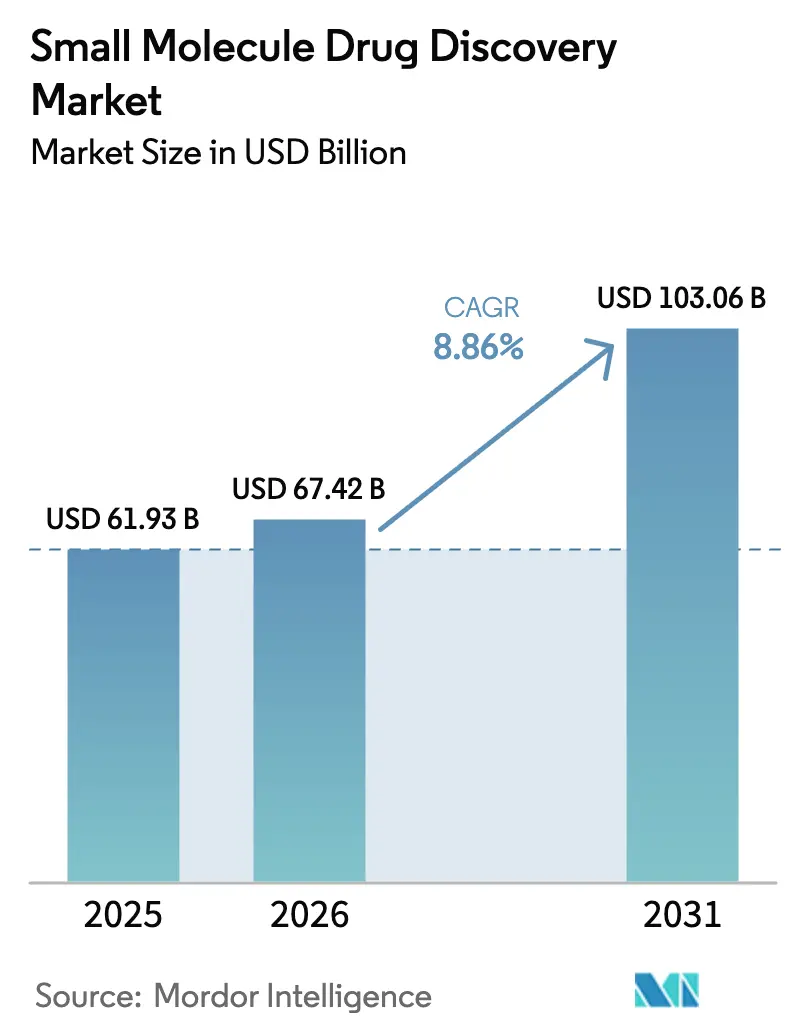

| Market Size (2026) | USD 67.42 Billion |

| Market Size (2031) | USD 103.06 Billion |

| Growth Rate (2026 - 2031) | 8.86% CAGR |

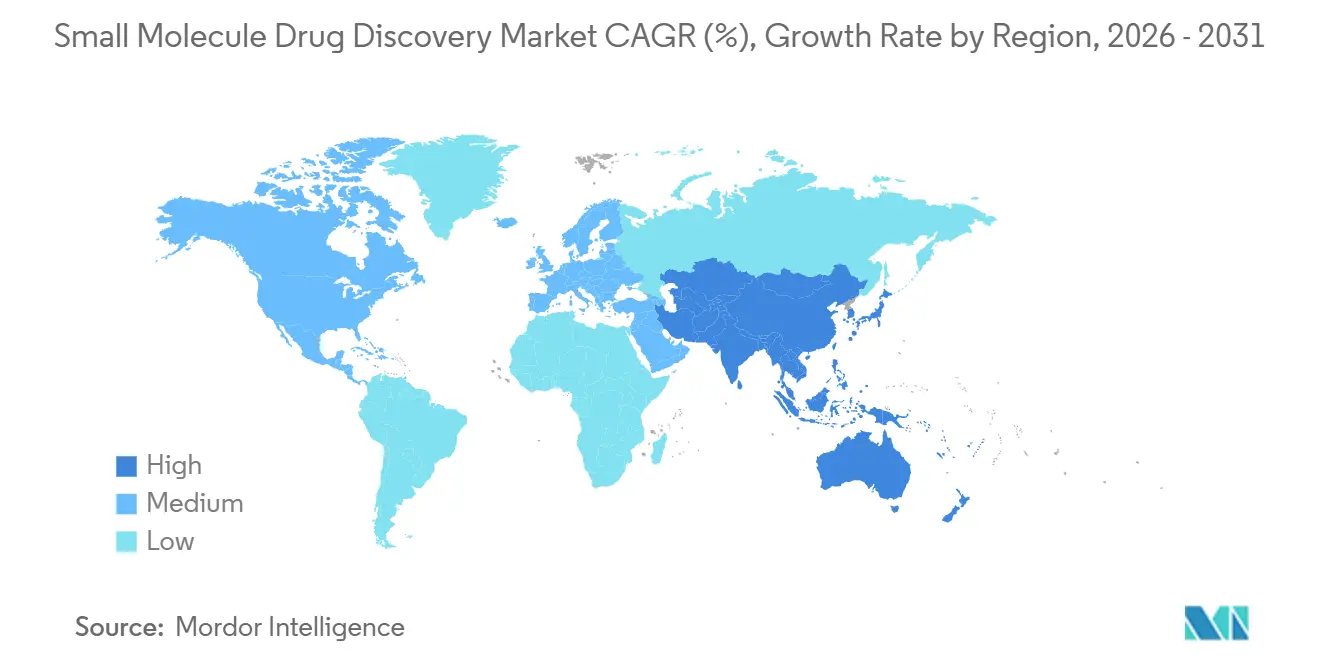

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Small Molecule Drug Discovery Market Analysis by Mordor Intelligence

The Small Molecule Drug Discovery Market size is expected to grow from USD 61.93 billion in 2025 to USD 67.42 billion in 2026 and is forecast to reach USD 103.06 billion by 2031 at 8.86% CAGR over 2026-2031.

Advances in computational chemistry, artificial-intelligence-guided target selection, and regulatory fast-track programs are shortening discovery timelines and offsetting the historical attrition that plagued hit-to-lead progression. More than half of the 55 novel drugs cleared by the FDA in 2025 were small molecules, confirming their central role in meeting unmet medical needs. Oncology maintained momentum because precision frameworks align molecular targets with biomarker-defined patient groups, while autoimmune programs benefited from breakthroughs in tissue-selective immunosuppression. Novel modalities such as PROTACs and molecular glues are gaining traction as they unlock parts of the proteome once considered undruggable, and AI-native platforms demonstrated the ability to compress target-to-IND time by up to 40%, as illustrated by REC-1245’s 2024 progression into phase 2. Regionally, North America dominated spending, but Asia-Pacific delivered the fastest expansion due to China’s conditional approvals and India’s scaling contract research infrastructure.

Key Report Takeaways

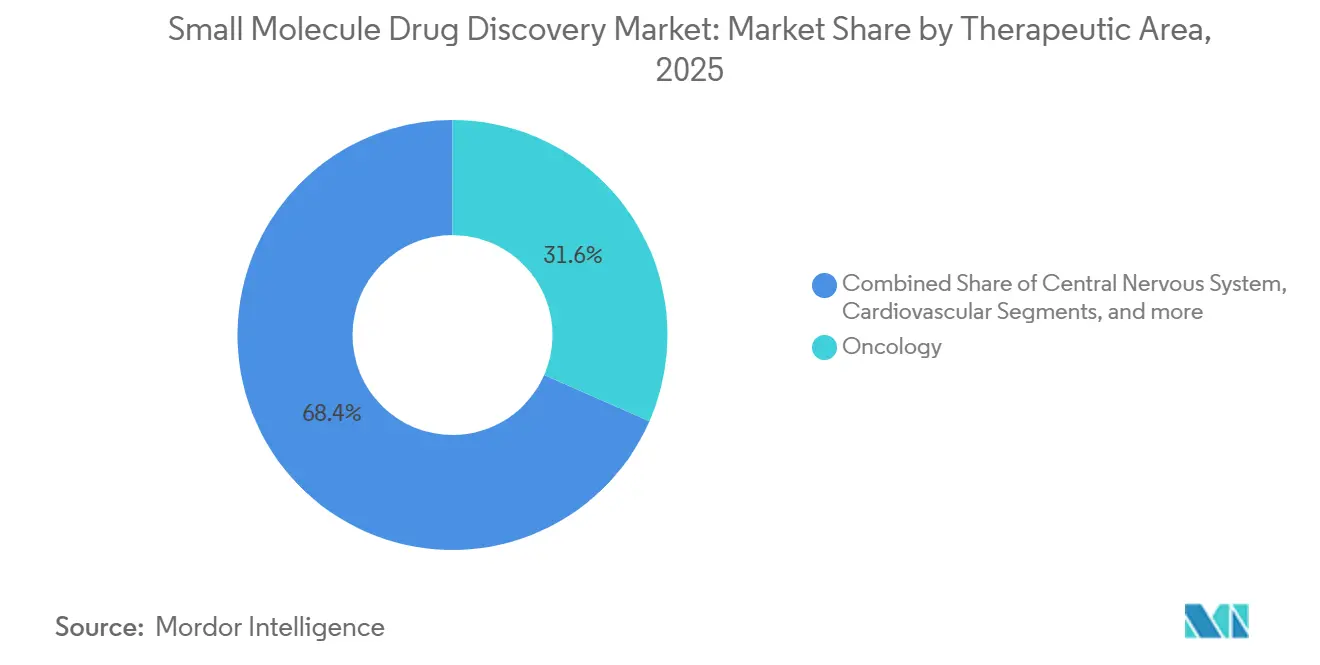

- By therapeutic area, oncology captured 31.56% of the small-molecule drug discovery market share in 2025, while autoimmune disorders are advancing at a 12.25% CAGR through 2031.

- By discovery phase, lead identification held 24.53% revenue share in 2025, whereas pre-clinical candidate selection is forecast to post the quickest growth at a 13.85% CAGR to 2031.

- By drug type, synthetic compounds accounted for 43.63% of the 2025 base, yet PROTACs and molecular glues are set to expand at a 17.87% CAGR.

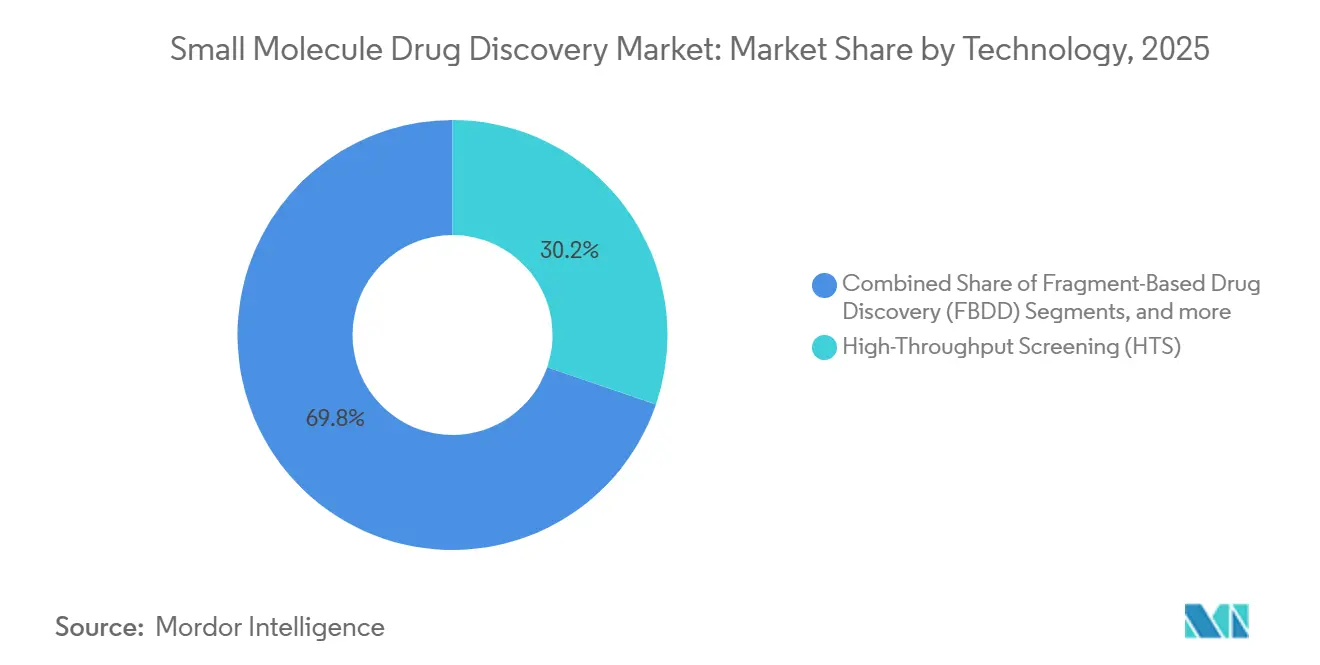

- By technology, high-throughput screening retained 30.23% share in 2025, but DNA-encoded library screening is on course to climb at a 14.7% CAGR.

- By end user, pharmaceutical companies commanded 45.3% spending in 2025, while biotechnology companies lead growth at an 11.81% CAGR.

- By geography, North America contributed 39.53% of 2025 revenue, whereas Asia-Pacific is projected to deliver an 11.21% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Small Molecule Drug Discovery Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing chronic & age-related disease burden | +1.8% | North America, Europe, global spill-over | Long term (≥ 4 years) |

| Superior manufacturability & cost-efficiency | +1.5% | Global, strongest in Asia-Pacific | Medium term (2-4 years) |

| Rapid progress in AI-driven hit-to-lead | +2.1% | North America, Europe, emerging Asia-Pacific | Short term (≤ 2 years) |

| Regulatory fast-track designations | +1.2% | North America, Europe, China, Japan | Short term (≤ 2 years) |

| Mini-flow chemistry for on-demand synthesis | +0.9% | North America, Europe, early China adoption | Medium term (2-4 years) |

| Quantum-computing molecular simulation | +0.6% | North America, Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Growing Chronic & Age-Related Disease Burden

Cancer, cardiovascular, and metabolic disorders dominate new molecular-entity filings, illustrated by the FDA’s 2024 approval of zanubrutinib for chronic lymphocytic leukemia. North America and Europe will each exceed 20% population aged ≥65 by 2030, ensuring sustained demand for therapeutics that address neurodegeneration, osteoarthritis, and comorbid conditions. Sponsors now integrate geriatric pharmacokinetics and comorbidity modeling earlier, which raises pre-clinical spend but lowers late-stage attrition. Autoimmune programs profit from accelerated approvals of JAK inhibitors and S1P modulators, signaling a clear regulatory path. Together these factors anchor double-digit growth in autoimmune-focused pipelines through 2031.

Superior Manufacturability & Cost-Efficiency vs Biologics

Small molecules avoid cold-chain cost, infusion infrastructure, and high-volume bioreactors, lowering total cost of care by 40-60% for chronic diseases. Pfizer disclosed operating margins 15 percentage points higher for its small-molecule portfolio versus biologics in 2024[1]Pfizer Inc., “Annual Report 2024,” pfizer.com. Asia-Pacific payers prioritize essential-medicine lists that favor orally dosed generics, reinforcing volume expansion. Large pharmaceutical firms are rebalancing R&D toward oral agents for high-prevalence disorders to optimize capital productivity, a shift that supports the 8.86% CAGR.

Rapid Progress in AI-Driven Hit-to-Lead Modeling

Recursion advanced REC-1245 into phase 2 after an AI-guided hit-to-lead campaign shortened pre-clinical work by roughly 40%. Insilico Medicine reported positive phase 2a data for its AI-discovered TNIK inhibitor in 2025, offering tangible proof of concept. FDA draft guidance in 2024 clarified expectations for AI-generated hypotheses, removing regulatory uncertainty. AlphaFold2’s prospective docking demonstrated structure-based design for targets lacking co-crystal structures in a 2024 Nature report. Investors consequently channel late-stage financing into AI-native biotechnology firms that can surface differentiated assets quickly.

Regulatory Fast-Track Designations Accelerating Approvals

The FDA issued 77 breakthrough therapy designations in 2024, mostly in oncology and rare diseases. Azenosertib received accelerated approval for platinum-resistant ovarian cancer in 2025 on objective response data alone. EMA’s PRIME program granted eligibility to 12 small-molecule assets in 2024, promoting rolling review. China’s conditional approval pathway for home-grown molecules is spurring domestic development. Sponsors now design adaptive trials and biomarker-driven endpoints to match these expedited frameworks.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Escalating late-stage failure & cost inflation | −1.4% | North America, Europe | Medium term (2-4 years) |

| Capital diversion toward biologics & ATMPs | −1.1% | North America, Europe | Short term (≤ 2 years) |

| ESG scrutiny over solvent emissions | −0.5% | Europe, North America, emerging Asia-Pacific | Long term (≥ 4 years) |

| Supply risk for scarce photoredox catalysts | −0.3% | North America, Europe | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Escalating Late-Stage Failure & Cost Inflation

Phase 3 attrition remains stubbornly high, with several oncology candidates receiving complete response letters in 2024-2025 due to safety or efficacy gaps. Sponsors now demand robust in-vivo data and translational biomarkers before IND, raising pre-clinical spend yet lowering downstream risk. Smaller biotechnology firms, unable to absorb late-stage failures, face consolidation pressure.

Capital Diversion Toward Biologics & Advanced Therapies

M&A and venture funding in 2024-2025 favored cell and gene therapy assets, leaving traditional medicinal chemistry programs fighting for capital. Investors perceive stronger patent walls and pricing power in biologics. Small-molecule teams respond by emphasizing oral bioavailability, CNS penetration, and lower manufacturing cost, or by pivoting to degraders that blend small-molecule advantages with biologic-level selectivity.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Therapeutic Area: Autoimmune Programs Accelerate

Oncology commanded 31.56% of 2025 revenue, underscoring its status as the largest slice of the small-molecule drug discovery market. Autoimmune disorders are projected to outpace all other indications at a 12.25% CAGR, supported by approvals of next-generation JAK inhibitors and S1P receptor modulators. The small-molecule drug discovery market size for autoimmune disorders is set to expand quickly as tissue-selective immunosuppression improves safety profiles. Meanwhile, central nervous system pipelines target NMDA modulation and neuro-inflammation to treat Alzheimer’s and resistant depression, and cardiovascular programs leverage SGLT2 and GLP-1 mechanisms to deliver cardio-metabolic benefits.

Respiratory research is rising, focusing on airway remodeling in COPD and cystic fibrosis, and gastrointestinal projects pursue microbiome-modulating compounds for IBS and Crohn’s. Infectious-disease tables re-entered strategic plans because of antimicrobial resistance, pushing broad-spectrum antivirals into earlier stages. Altogether, indication choices align with regulatory incentives and biomarker availability, positioning autoimmune pipelines as the fastest-growing cohort.

By Discovery Phase: Pre-Clinical Candidate Selection Takes the Lead

Lead identification held 24.53% of spending in 2025, but pre-clinical candidate selection is forecast to rise at a 13.85% CAGR through 2031. Sponsors funnel more resources into ADMET, toxicology, and formulation to de-risk late stages, and stage-gate governance now demands in-vivo efficacy before IND. The small-molecule drug discovery market size for pre-clinical candidate selection is therefore on a steeper growth curve. DNA-encoded libraries boost hit diversity at low cost, AlphaFold2 supports structure-based design, and CRISPR validation informs target essentiality. This disciplined shift slows project starts yet trims costly phase 3 failures.

By Drug Type: PROTACs & Molecular Glues Gain Momentum

Synthetic compounds still delivered 43.63% of 2025 output, but degrader technologies are racing ahead at a 17.87% CAGR, redefining modality strategy within the small-molecule drug discovery market. Arvinas pushed vepdegestrant into phase 3 breast-cancer trials in 2024. Pluvicto disclosed IKZF2 degrader data for autoimmune diseases in 2025, signaling expansion beyond oncology. Peptide mimetics and nucleoside analogues retain specific niches for PPIs and antiviral targets, respectively. Modal choice now depends on target biology rather than historical chemistry comfort, and degraders satisfy unmet selectivity needs.

By Technology: DNA-Encoded Libraries Move Center Stage

High-throughput screening kept 30.23% share in 2025, but DNA-encoded library screening is set to climb at 14.7% CAGR as dual-linker chemistry and barcode-free selection lower barriers. Self-encoded COMET libraries remove PCR bias, improving hit fidelity. Fragment-based workflows still shine for well-defined pockets, and computational platforms from Schrödinger and others embed AlphaFold2 predictions directly into design loops. As a result, the small-molecule drug discovery market size linked to AI and library-based technologies is expanding faster than legacy screening.

By End User: Biotechnology Firms Outpace Traditional Pharma

Pharmaceutical majors accounted for 45.3% of 2025 spending, yet biotechnology firms are on an 11.81% CAGR trajectory, capturing early-stage milestones. The small-molecule drug discovery market share tilted toward biotechs as venture capital chased AI-native platforms and degrader specialists. Contract research organizations scaled medicinal chemistry capacity, allowing lean biotech teams to remain asset-light. Academic groups continue to supply first-in-class targets, licensed out under option-based deals that share risk and reward.

Geography Analysis

North America generated 39.53% of 2025 revenue, buoyed by FDA expedited pathways, deep AI talent pools in Boston and San Francisco, and robust venture financing. Fifty-five novel drugs cleared the FDA in 2025, with small molecules dominating. Canada and Mexico added cost-efficient trial sites under reliance frameworks, extending regional capacity. The small-molecule drug discovery market size in North America is therefore expected to grow steadily, albeit slower than in Asia-Pacific, as the ecosystem focuses on differentiated first-in-class assets.

Europe maintained meaningful scale, enabled by EMA PRIME designations and a dense academic network. Twelve PRIME-eligible small-molecule programs entered the pipeline in 2024[2]European Medicines Agency, “PRIME Scheme Eligibility,” ema.europa.eu. Germany, the United Kingdom, and France excel in structure-based and fragment-based discovery, while Italy and Spain attract outsourced chemistry work. Reimbursement fragmentation and slower AI adoption temper the growth outlook, yet the region’s scientific base secures ongoing participation.

Asia-Pacific is the fastest climber with an 11.21% CAGR projection. China’s NMPA issued conditional approvals for locally developed oncology and rare-disease molecules, spurring indigenous innovation. India’s Syngene and Jubilant scaled hit-to-lead services, and Japan’s pharmaceutical industry invested in AI to revitalize pipelines. South Korea, Australia, and Singapore funneled public grants into early discovery, while Southeast Asian states expanded manufacturing and trial infrastructure. These initiatives collectively lift the small-molecule drug discovery market in the region above global averages.

Competitive Landscape

The small-molecule drug discovery market is moderately fragmented. Integrated pharmaceutical companies still operate sizable internal discovery groups yet outsource specialty assays to contract research organizations, forging a dual-track model. Recursion cut target-to-IND timelines by about 40% for REC-1245 via AI-led phenomics. Insilico Medicine’s TNIK inhibitor advanced through phase 2a with similar AI efficiency. Degrader competition intensified as Arvinas, C4 Therapeutics, and Pluvicto moved late-stage candidates forward, while Pfizer and AstraZeneca acquired degrader startups to internalize know-how.

Charles River, Labcorp Drug Development, and WuXi AppTec expanded medicinal chemistry and ADMET services, vying for biotech outsourcing budgets[3]WuXi AppTec, “Medicinal Chemistry Capacity Expansion in China,” wuxiapptec.com. Technology providers such as Schrödinger embedded AlphaFold2 models into design suites, enabling plug-and-play computational workflows. Competitive advantage is migrating from pure scale to platform speed and data differentiation, and FDA guidance on AI tools in 2024 further legitimized algorithm-based submissions.

Small Molecule Drug Discovery Industry Leaders

ICON Plc

Thermo Fisher Scientific Inc.

Eurofins Discovery

Labcorp Drug Development

Charles River Laboratories

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- December 2025: Terray Therapeutics reached a discovery milestone with Bristol Myers Squibb using its EMMI generative-AI platform.

- April 2025: The Icahn School of Medicine at Mount Sinai launched the AI Small Molecule Drug Discovery Center to accelerate computational design.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the small-molecule drug discovery market as the yearly outlay by pharmaceutical, biotechnology, academic, and contract research organizations on target identification, hit-to-lead, lead optimization, and pre-clinical candidate selection when the therapeutic entity is a chemically synthesized compound under 900 Daltons. This span includes enabling platforms such as high-throughput screening, fragment- and structure-based design, and AI-driven ligand optimization that help a candidate progress toward Investigational New Drug filing.

Scope Exclusions: post-IND clinical development, large-molecule programs, and commercial API manufacturing costs remain outside scope.

Segmentation Overview

- By Therapeutic Area

- Oncology

- Central Nervous System

- Cardiovascular

- Respiratory

- Metabolic Disorders

- Gastrointestinal

- Infectious Diseases

- Autoimmune Disorders

- Other Therapeutic Areas

- By Discovery Phase

- Target Identification & Validation

- Hit Generation & Selection

- Lead Identification

- Lead Optimization

- Pre-clinical Candidate Selection

- By Drug Type

- Synthetic Small Molecules

- Natural-Product Derivatives

- Peptide Mimetics

- PROTACs & Molecular Glues

- Nucleoside Analogues

- By Technology

- High-Throughput Screening (HTS)

- Fragment-Based Drug Discovery (FBDD)

- Structure-Based Drug Design (SBDD)

- Computational / AI-Driven Design

- DNA-Encoded Library Screening

- CRISPR-Based Target Validation

- Bioassay Development & Cell-based Platforms

- By End User

- Pharmaceutical Companies

- Biotechnology Companies

- Academic & Research Institutes

- Contract Research Organizations (CROs)

- By Geography

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Australia

- Rest of Asia-Pacific

- Middle East and Africa

- GCC

- South Africa

- Rest of Middle East and Africa

- South America

- Brazil

- Argentina

- Rest of South America

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conduct semi-structured interviews with medicinal chemists, discovery outsourcing managers, CRO executives, and academic principal investigators across North America, Europe, and Asia-Pacific. These discussions validate cost ratios, cycle times, and emerging technology adoption that secondary data alone cannot capture, and they guide the weight we assign to each input during triangulation.

Desk Research

We begin with publicly available tier-1 references such as US FDA new-molecular-entity approval logs, NIH ClinicalTrials.gov pipelines, OECD R&D expenditure statistics, the World Intellectual Property Organization patent portal, and regional trade bodies like EFPIA for Europe. Company 10-Ks, investor decks, and press releases further clarify pipeline size, attrition, and typical discovery spending. Subscription assets, including D&B Hoovers for financials and Questel for patent citation analytics, let us cross-match enterprise-level output with therapeutic focus. In addition, literature in journals like Nature Reviews Drug Discovery provides attrition benchmarks that anchor success-rate assumptions. The sources noted illustrate the breadth consulted; many more were reviewed to verify numbers, map gaps, and refine assumptions.

Market-Sizing & Forecasting

A top-down construct starts with national R&D outlays earmarked for small-molecule programs and recalibrates them through discovery-phase spend ratios gleaned from primary interviews; selective bottom-up checks, such as sampled average selling price versus screened-compound volume at CROs, confirm plausibility. Key variables feeding the model include therapeutic area-wise clinical pipeline counts, historical hit-to-lead conversion rates, average discovery cycle length, inflation-adjusted chemistry labor costs, patent filing density, and CRO outsourcing penetration. A multivariate regression with lagged R&D spending, patent velocity, and oncology pipeline share informs the 2026-2030 forecast, while scenario analysis handles regulatory or funding shocks.

Data Validation & Update Cycle

Outputs pass variance checks against independent metrics (e.g., yearly FDA NME totals and CRO revenue trends). Senior reviewers sign off after anomaly resolution, and reports refresh each year, with interim updates when material events arise. Before release, an analyst re-runs the latest data sweep so clients always receive a current view.

Why Our Small Molecule Drug Discovery Baseline Earns Trust

Published market values often diverge because firms pick differing discovery-phase cut-offs, apply unique pipeline attrition curves, and refresh at unequal cadences. After aligning scope and variables, Mordor's disciplined approach, grounded in live expert feedback and annually refreshed macro inputs, delivers a balanced baseline clients can trace and replicate.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 61.93 B (2025) | Mordor Intelligence | - |

| USD 88.57 B (2024) | Regional Consultancy A | Includes early clinical spend and capitalized lab infrastructure |

| USD 52.50 B (2023) | Industry Association B | Excludes academic programs and AI-enabled discovery investment |

| USD 50.93 B (2023) | Global Consultancy C | Uses conservative hit-to-lead success rate and five-year-old cost benchmarks |

These comparisons show that when scope boundaries blur or outdated cost factors persist, estimates swing widely. By contrast, Mordor's model ties each dollar to transparent variables, making our baseline the dependable starting point for strategic decisions.

Key Questions Answered in the Report

What is the current value of the small-molecule drug discovery market?

The market stands at USD 67.42 billion in 2026 and is forecast to reach USD 103.06 billion by 2031.

Which therapeutic area leads revenue?

Oncology leads with a 31.56% share in 2025, reflecting continued precision-medicine investment.

Which segment is growing the fastest?

Autoimmune programs show the highest CAGR at 12.25% through 2031.

Why are PROTACs important now?

They enable targeted protein degradation, addressing previously undruggable proteins and growing at a 17.87% CAGR.

Which region will see the quickest growth?

Asia-Pacific is projected to expand at an 11.21% CAGR due to Chinese approvals and Indian CRO scale-up.

How is AI changing discovery timelines?

AI-native platforms have shortened target-to-IND timelines by up to 40%, as demonstrated by REC-1245's rapid progression.

Page last updated on: