小蜂窝网络市场规模和份额

市场概述

研究期

2019 - 2030

市场规模 (2025)

28.19 十亿美元

市场规模 (2030)

118.12 十亿美元

增长率 (2025 - 2030)

33.18% CAGR

增长最快的市场

亚太地区

最大的市场

北美

市场集中度

中

主要参与者

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

魔多智能小蜂窝网络市场分析

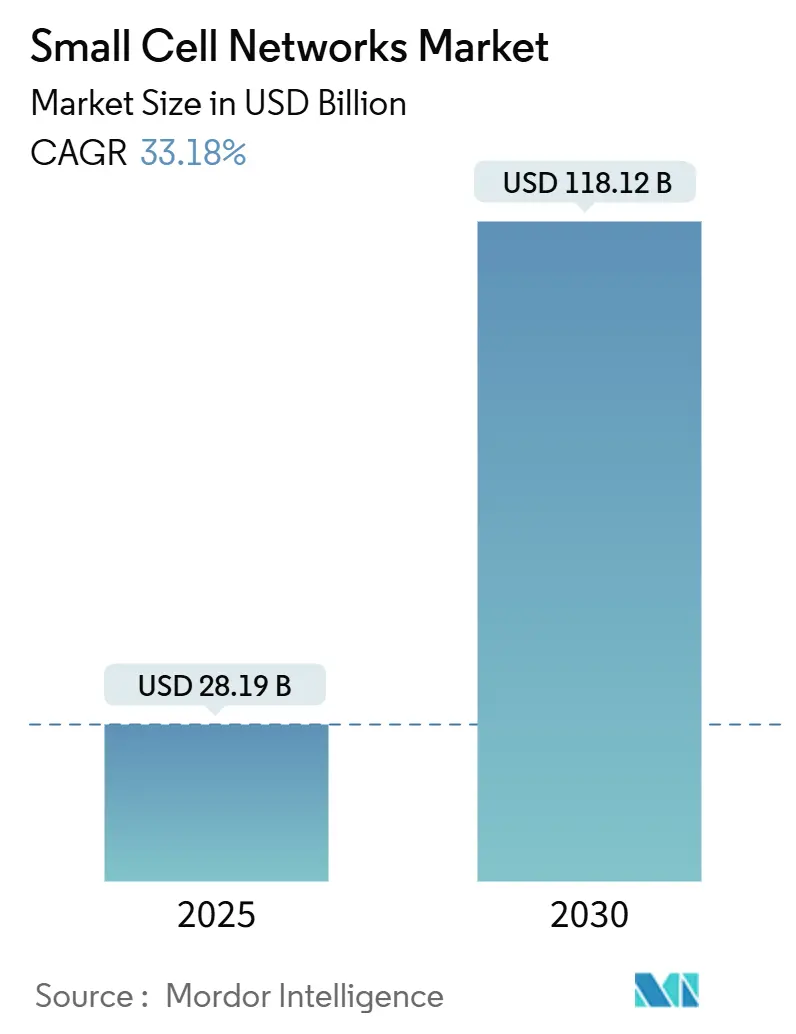

小蜂窝网络市场在2025年价值281.9亿美元,预计将以强劲的33.18%复合年增长率扩张,到2030年达到1,181.2亿美元。不断增长的移动数据流量、向更高频率5G频段的转型以及支持性频谱政策已将小蜂窝从小众解决方案转变为核心网络资产。运营商现在将网络密集化视为必需,因为毫米波和中频段信号衰减迅速,尤其是在产生超过80%流量的室内环境。

5"G室内覆盖 - 小蜂窝解决方案",ericsson.com">[1]<span class="tooltip-text">爱立信,

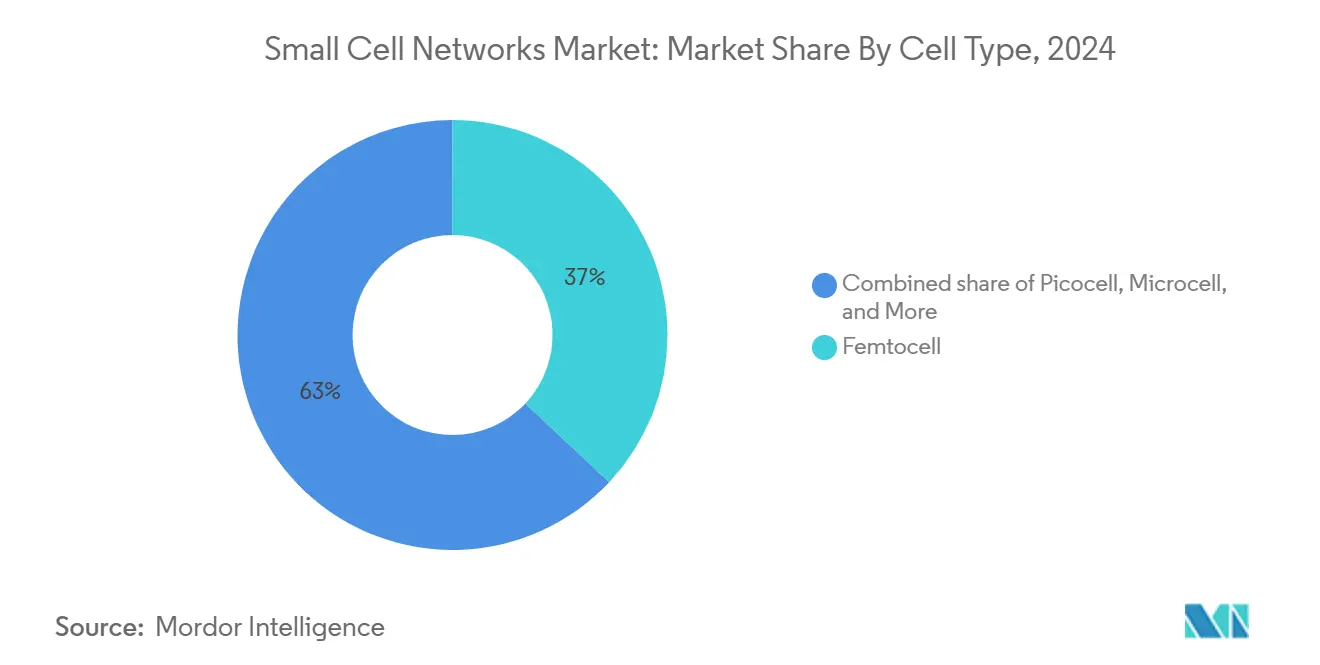

按蜂窝类型,飞蜂窝在2024年以37%的小蜂窝网络市场份额领先;微蜂窝预计到2030年将实现最快的35.30%复合年增长率。

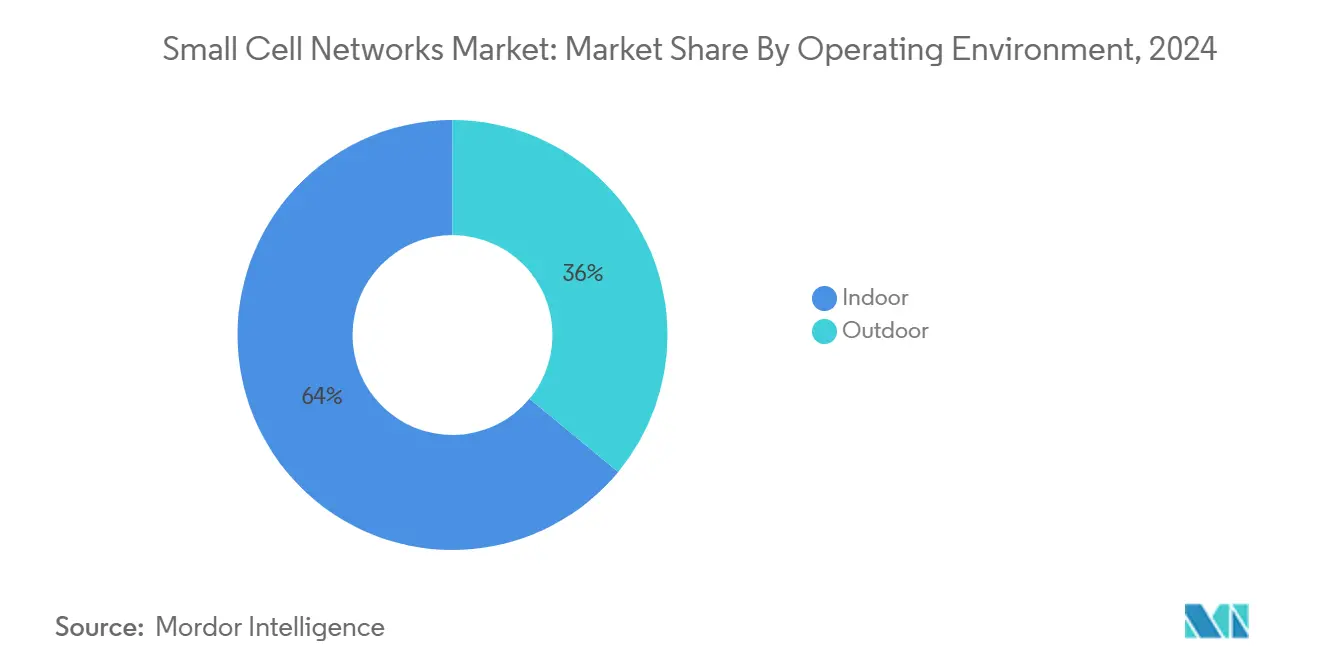

按运营环境,室内部署在2024年占小蜂窝网络市场64%的份额,而室外站点预计到2030年将以37.86%的复合年增长率发展。

按终端用户垂直领域,信息技术与电信在2024年占小蜂窝网络市场32%的份额;智慧城市与政府应用预计到2030年将实现36.37%的复合年增长率。

按地理区域,北美在2024年占小蜂窝网络市场份额的35%,而亚太地区预计到2030年将实现38.49%的复合年增长率。

全球小蜂窝网络市场趋势与洞察

驱动因素影响分析

制约因素

(~) % 对复合年增长率预测的影响

地理相关性

影响时间表

复杂的站点获取和市政许可

-3.7%

全球密集城市

短期(≤ 2年)

回程光纤/电力可用性缺口

-2.9%

新兴市场和农村地区

中期(2-4年)

射频前端芯片组出口管制和供应风险

-2.1%

跨境供应链

中期(2-4年)

不断上升的能效合规成本

-1.8%

欧洲、北美、先进亚太地区

长期(≥ 4年)

来源: Mordor Intelligence

5G频谱拍卖加速网络密集化

中频段分配正在释放5G所需的频谱空间。独立经济建模显示,每增加100 MHz可为GDP增加2,640亿美元。[2]CTIA,"中频段频谱分配给移动的经济影响",ctia.org 即将到来的AWS-3拍卖将强化这一效应。更快的许可程序已将美国批准周期从数年缩短至数月,使运营商能够从宏基站扩展到每个城市数千个街道级节点。由于毫米波信号急剧衰减,实现连续覆盖可能需要比传统宏蜂窝多达10倍的小蜂窝,推动了对紧凑型无线电和集成天线的订单需求。

移动数据爆炸推动采用

根据爱立信的数据,年流量增长20%,5G将在2029年承载75%的数据流量。流媒体超高清视频、XR内容和云游戏创造的热点需求配置文件对扇区化宏基站造成压力。小蜂窝的有针对性集群可提供本地化容量而无需全规模覆盖,使运营商能够控制资本支出同时保持用户体验。部署在过去十年中已经翻了四倍;行业协会预计在未来十年将增长八倍。[3]5G Americas,"小蜂窝站点挑战与建议",5gamericas.org

企业专网创造新的增长载体

工业场所、医院和物流中心正在采用CBRS等频谱共享制度来建立专用5G。美国的早期概念验证现在正在进入生产阶段,零售、汽车和航空领域的品牌将确定性延迟和改进的安全性称为决定性优势。小蜂窝--通常与本地边缘平台集成--构成了AGV控制、实时分析和沉浸式培训的无线电基础。

中性主机模式改变部署经济性

根据爱立信的数据,共享基础设施让物业所有者可以托管一个支持多个运营商的无线电网格,与单独的楼内系统相比,将总拥有成本削减高达80%。融资势头明显:一家领先的中性主机提供商在2025年获得12亿美元资金以扩展美国场馆规模。[4]Boldyn Networks,"中性主机提供商",boldyn.com 这一概念正在向交通枢纽、体育场馆和高层建筑群扩展,在这些地方单一运营商经济模式很少奏效。

制约因素影响分析

制约因素

(~) % 对复合年增长率预测的影响

地理相关性

影响时间表

复杂的站点获取和市政许可

-3.7%

全球密集城市

短期(≤ 2年)

回程光纤/电力可用性缺口

-2.9%

新兴市场和农村地区

中期(2-4年)

射频前端芯片组出口管制和供应风险

-2.1%

跨境供应链

中期(2-4年)

不断上升的能效合规成本

-1.8%

欧洲、北美、先进亚太地区

长期(≥ 4年)

来源: Mordor Intelligence

监管障碍阻碍部署速度

即使在联邦简化后,地方规则仍然差异很大。历史街区通常要求设计审查,将批准时间延长至12-24个月并增加建设预算。美国约有20个州现在制定了小蜂窝法规,但不一致的解释使多州建设复杂化。运营商正在标准化杆顶外壳并利用街道设施租赁来缩短周期,但阻力仍然是室外推出的制动因素。

半导体供应限制威胁扩展

根据一家主要电子制造商--捷普的数据,射频前端组件的交期仍然为26-52周。出口管制已经收紧了对先进芯片组的准入,推动供应商多元化代工合作伙伴。组件短缺使无线电单元价格在2023年至2024年间上涨近30%,迫使运营商分阶段进行项目并优先考虑高收入区域,同时等待美国《芯片法》资助的国内代工产能上线。

细分分析

按蜂窝类型:微蜂窝重新定义城市覆盖

飞蜂窝在2024年占收入的37%,反映了其在家庭和小型办公室的经济性。它们可在约60英尺范围内处理多达6个用户,成为室内点对点修复的首选。然而,微蜂窝预计将以35.30%的复合年增长率增长最快,受益于在1,000英尺范围内服务200个用户的能力--非常适合密集的商业街和交通站。微蜂窝层级的小蜂窝网络市场规模预计将迅速扩大,因为运营商将这些节点与边缘计算相结合以支持延迟敏感的用例。无线电设计也在与开放RAN标准融合,实现减少锁定并加速创新的多供应商生态系统。

皮蜂窝的兼容性升级--覆盖中型场馆750英尺--正在解锁新的企业合同,而都市蜂窝正在沿动脉道路推出以在行人层面平滑切换。室内无线电点架构已通过120个运营商并以最少的现场设备提供与宏基站相当的速度。总的来说,这些趋势强调了小蜂窝网络市场如何成为一个多层生态系统而非单一设备主张。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单个细分市场的份额

按运营环境:室外密集化步伐加快

室内系统在2024年占收入的64%,因为节能建筑材料阻碍宏基站渗透。低辐射玻璃和钢筋混凝土创造类似法拉第笼的封闭环境,迫使物业所有者部署支持企业移动性、物联网传感器和紧急服务的专用无线电。由于超过五分之四的数据会话从室内开始,运营商优先考虑办公室、医院和交通枢纽进行早期建设。

然而,随着中频段5G从中央商务区迁移到郊区,室外部署将在2030年前超过37.86%的复合年增长率。前瞻性的市政当局正在将无线电集成到智能路灯、交通信号和公交车站中--减少视觉杂乱和许可障碍。与室外基础设施相关的小蜂窝网络市场规模预计将从自动驾驶汽车试验和需要统一毫秒延迟的全市XR应用中受益。随着频谱拍卖开放额外频段,运营商正在抓住机会在宏网格上覆盖紧密的室外节点覆盖层,确保无缝切换并提高平均下行链路速度。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

按终端用户垂直领域:智慧城市设定创新议程

信息技术与电信运营商在2024年占收入的32%,因为他们竞相解锁5G货币化。一级运营商的目标是到2026年70%的流量通过开放式平台,这一策略有利于模块化小蜂窝进行敏捷升级。与大规模MIMO宏蜂窝的集成创造了分层架构,其中容量动态导向热点。

市政智慧城市倡议将实现最快的36.37%复合年增长率。城市部署路边无线电来支撑减少拥堵和排放的智能交通系统。案例研究显示,自适应信号计时可以缩短出行时间并降低颗粒物污染。日本、新加坡和香港的监管框架已经鼓励在灯杆和交通灯上安装,加速了推出。医疗保健、零售和公用事业的并行势头说明了小蜂窝网络市场如何远远超出其电信起源而扩展。

地理分析

北美在2024年占收入的35%,受早期C波段拍卖和联邦选址改革的推动。仅美国到2022年就统计了超过45.2万个室外节点,并预算通过"美国农村5G基金"投资90亿美元以扩展到都市核心以外。一个标志性的140亿美元现代化项目正在用开放架构无线电替换传统基带,说明了运营商对供应商多样性的承诺。

亚太地区预计将实现38.49%的复合年增长率,这是最陡峭的区域轨迹。中国已经部署了超过50万个5G基站,印度的数字通信政策正在全国范围内缓解通行权障碍。该地区移动生态系统在2023年为GDP贡献了8,800亿美元,强调了经济利害关系。旗舰室内小蜂窝实施--如KT为智能办公室推出的Radio Dot--展示了企业级室内覆盖的商业案例。

欧洲强调可持续性,追求将站点能耗削减高达45%的解决方案。国家路线图--以德国5G战略为例--优先考虑密集网格小蜂窝以支持自动驾驶和工业4.0。该地区的运营商通常在路灯上嵌入紧凑型无线电;伦敦的一个试点项目在威斯敏斯特增加了80个蜂窝,视觉影响最小。

中东和非洲部分地区正在为朝圣地点和智慧城市走廊扩展5G,如沙特阿拉伯结合宏基站和小蜂窝层的多供应商项目所示。

竞争格局

创新和适应性推动市场成功

小蜂窝网络市场的成功越来越依赖于公司开发成本效益高、易于部署的解决方案的能力,以满足对网络密集化和5G能力日益增长的需求。现有参与者必须专注于网络自动化、集成回程解决方案和多运营商支持等领域的持续创新,以保持其市场地位。公司需要与物业所有者、地方当局和系统集成商建立强大的合作伙伴关系,以克服部署挑战并加速市场渗透。提供端到端解决方案(包括规划、部署和管理服务)的能力已成为维持竞争优势的关键。

新进入者和挑战者公司可以通过专注于特定行业垂直领域的专业化解决方案或解决小蜂窝部署中的特定技术挑战来获得市场份额。市场为能够有效解决蜂窝回程开发、网络管理复杂性和与现有基础设施集成等问题的公司提供机会。有关频谱分配、站点获取和部署许可的监管框架显著影响市场动态和竞争策略。公司在制定市场方法时还必须考虑对专网和企业解决方案日益增长的需求。

小蜂窝网络行业领导者

高通技术公司

华为技术有限公司

诺基亚网络

威瑞森

中兴通讯公司

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

小蜂窝网络行业报告目录

1. 简介

2. 研究方法

3. 执行摘要

4. 市场格局

4.1 市场概览

4.2 市场驱动因素

4.2.1 5G频谱拍卖和网络密集化要求

4.2.2 爆炸性移动数据和视频流量增长

4.2.3 企业对专用5G / LTE-A网络的需求

4.2.4 监管机构主导的频谱共享和CBRS采用

4.2.5 中性主机和共享基础设施投资浪潮

4.2.6 AI驱动的自优化网络降低运营成本

4.3 市场制约因素

4.3.1 复杂的站点获取和市政许可

4.3.2 回程光纤/电力可用性缺口

4.3.3 不断上升的能效合规成本

4.3.4 射频前端芯片组出口管制和供应风险

4.4 价值链分析

4.5 监管环境

4.6 技术展望

4.7 波特五力分析

4.7.1 新进入者威胁

4.7.2 买方议价能力

4.7.3 供应商议价能力

4.7.4 替代品威胁

4.7.5 竞争对抗

4.8 投资和融资趋势分析

5. 市场规模和增长预测(价值)

5.1 按蜂窝类型

5.1.1 飞蜂窝

5.1.2 皮蜂窝

5.1.3 微蜂窝

5.1.4 都市蜂窝

5.1.5 无线电点系统

5.2 按运营环境

5.3 按终端用户垂直领域

5.3.1 银行金融服务保险

5.3.2 信息技术和电信

5.3.3 医疗保健

5.3.4 零售

5.3.5 电力和能源

5.3.6 智慧城市和政府

5.4 按地理区域

5.4.1 北美

5.4.2 南美

5.4.3 欧洲

5.4.4 亚太地区

5.4.5 中东和非洲

6. 竞争格局

6.1 市场集中度

6.2 战略举措

6.3 市场份额分析

6.4 公司概况 {(包括全球层面概览、市场层面概览、核心细分市场、可获得的财务信息、战略信息、关键公司的市场排名/份额、产品和服务以及近期发展)}

6.4.1 华为技术有限公司

6.4.2 爱立信电话股份有限公司

6.4.3 诺基亚公司

6.4.4 中兴通讯公司

6.4.5 三星电子有限公司

6.4.6 思科系统公司

6.4.7 康普公司(包括Airvana)

6.4.8 美国铁塔公司

6.4.9 高通技术公司

6.4.10 美国电话电报公司

6.4.11 威瑞森通信公司

6.4.12 Crown Castle国际公司

6.4.13 Airspan Networks Holdings公司

6.4.14 Qucell公司

6.4.15 Cirrus Core Networks

6.4.16 Casa Systems公司

6.4.17 正文科技公司

6.4.18 佰才邦技术

6.4.19 京信通信系统控股有限公司

6.4.20 IP.Access有限公司

6.4.21 Boingo Wireless公司

6.4.22 Parallel Wireless公司

6.4.23 JMA Wireless

6.4.24 康宁公司(SpiderCloud)

7. 市场机遇和未来展望

全球小蜂窝网络市场报告范围

小蜂窝通常用于人群密集的地方,如购物中心、市中心、体育场馆、机场、火车站、住宅小区等人员密集的场所。

小蜂窝网络市场按运营环境(室内、室外)、终端用户垂直领域(银行金融服务保险、信息技术和电信、医疗保健、零售、电力和能源)以及地理区域(北美(美国、加拿大)、欧洲(德国、英国、法国、西班牙和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚和亚太其他地区)、拉丁美洲(巴西、墨西哥、阿根廷和拉丁美洲其他地区)以及中东和非洲(阿联酋、沙特阿拉伯、南非和中东非洲其他地区)进行细分。市场规模和预测以价值(百万美元)为所有上述细分市场提供。

按蜂窝类型

飞蜂窝

皮蜂窝

微蜂窝

都市蜂窝

无线电点系统

按运营环境

室内

室外

按终端用户垂直领域

银行金融服务保险

信息技术和电信

医疗保健

零售

电力和能源

智慧城市和政府

按地理区域

北美

南美

欧洲

亚太地区

中东和非洲

报告中回答的关键问题

市场在2025年价值281.9亿美元,预计到2030年达到1,181.2亿美元,反映33.18%的复合年增长率。

微蜂窝以35.30%的复合年增长率扩张,因为它们在密集城市部署中平衡了覆盖和容量。

更高频率的5G频段衰减迅速,因此运营商必须部署许多低功率站点来维持连续覆盖,尤其是在产生超过80%流量的室内环境。

单个共享小蜂窝网格可以服务多个运营商,与单独的楼内系统相比,将总拥有成本减少高达80%。

市政许可延迟、光纤回程可用性和半导体供应限制是阻碍扩展的主要因素,总共将预测复合年增长率削减约10个百分点。

亚太地区预计到2030年将实现最高的区域复合年增长率38.49%,由中国、印度和东南亚经济体的大规模密集化推动。

×

小蜂窝网络市场

获取此报告的免费样本

×

Want to use this image?

Please copy & paste this embed code onto your site:

Copy Code

Images must be attributed to Mordor Intelligence.

Learn more

About The Embed Code

X

Mordor Intelligence's images may only be used with attribution back to Mordor Intelligence. Using the Mordor Intelligence's embed code renders the image with an attribution line that satisfies this requirement.

In addition, by using the embed code, you reduce the load on your web server, because the image will be hosted on the same worldwide content delivery network Mordor Intelligence uses instead of your web server.

Copied!

×

Share Content

Add Citation

APA

MLA

Chicago

Copy Citation

Copied!