硅光子学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

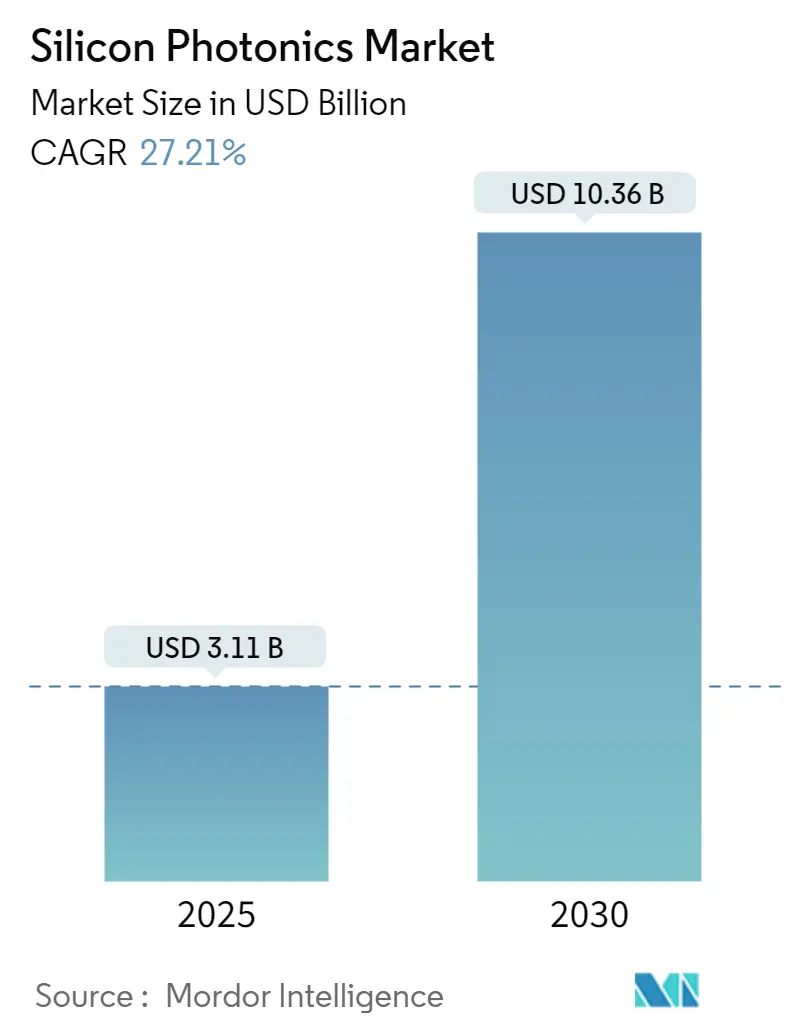

| 市场规模 (2025) | 3.11 十亿美元 |

| 市场规模 (2030) | 10.36 十亿美元 |

| 增长率 (2025 - 2030) | 27.21% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence硅光子学市场分析

硅光子学市场在2025年产生31.1亿美元收入,预计以27.21%的复合年增长率推进,到2030年达到103.6亿美元。随着超大规模数据中心从800G转向1.6T光链路,汽车原始设备制造商集成调频连续波激光雷达,政府激励措施扩大国内半导体产能,需求正在加速。北美保持领导地位,但亚太地区正通过与5G、AI和主权供应目标一致的大规模晶圆厂扩张缩小差距。磷化铟等竞争性材料平台刺激创新,但也加剧价格压力,而70°C以上的热预算上限迫使采用新的冷却架构。并购活动凸显了光子集成日益增长的战略价值,网络设备供应商、代工厂和云提供商在即将到来的供应限制之前确保设计团队和晶圆产能。

主要报告要点

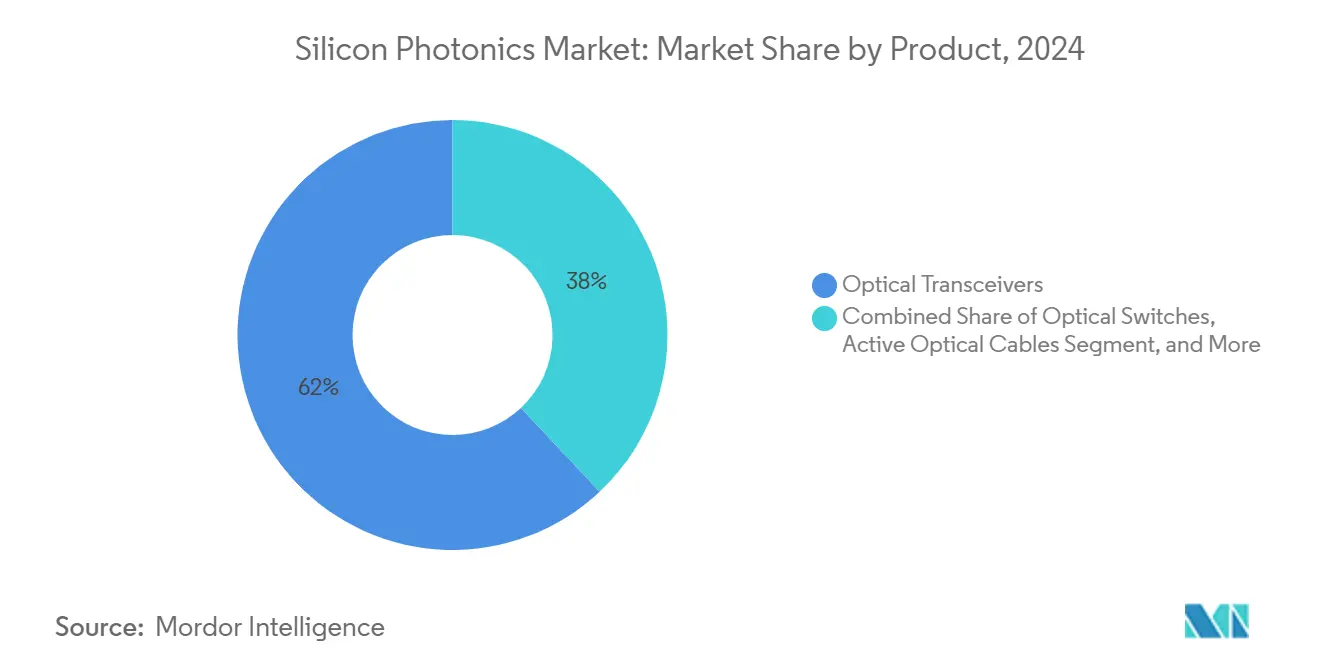

- 按产品分类,光收发器在2024年以62%的收入份额领先;晶圆级测试系统预计到2030年将以28.1%的复合年增长率扩张。

- 按组件分类,有源组件在2024年占据58%的收入份额,而无源组件预计到2030年将实现29.7%的复合年增长率。

- 按晶圆尺寸分类,300毫米细分市场在2024年占硅光子学市场规模的68%份额,并以28.4%的复合年增长率推进到2030年。

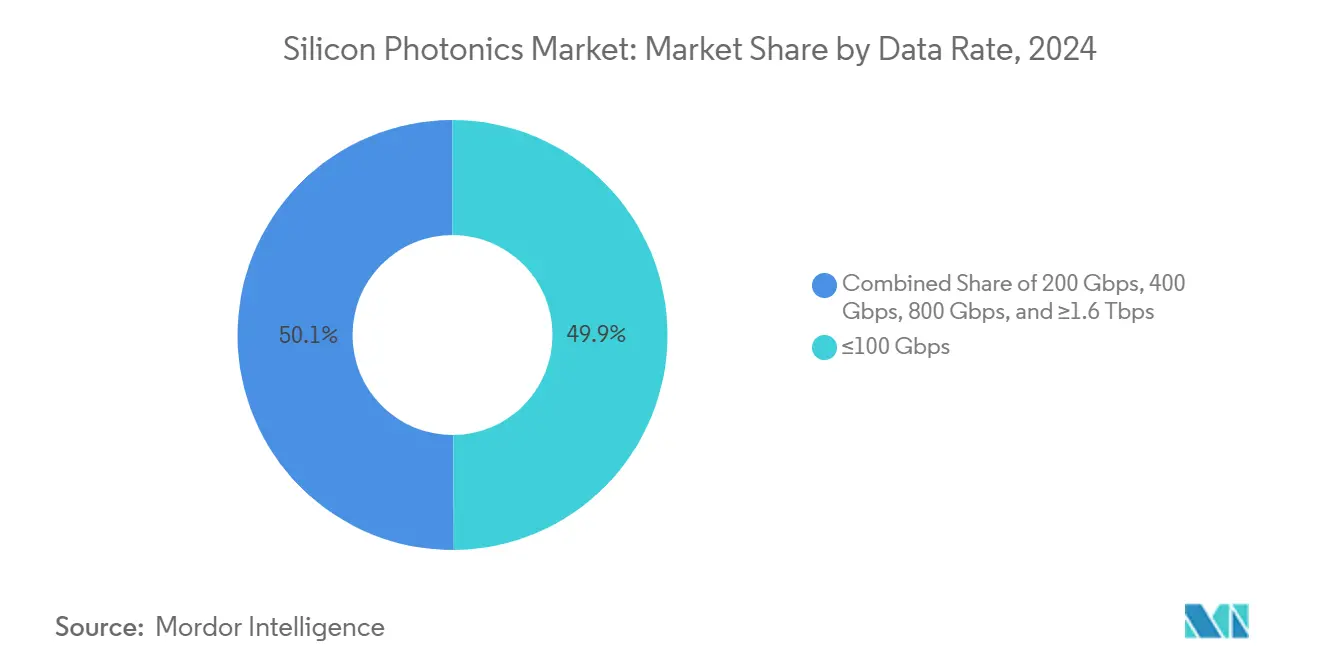

- 按数据速率分类,≤100 Gbps在2024年占硅光子学市场规模的50%;800 Gbps细分市场显示最高的预期复合年增长率,到2030年为31.2%。

- 按应用分类,数据中心和HPC在2024年占硅光子学市场规模的72%份额;汽车和自动驾驶汽车预计到2030年将以32.4%的复合年增长率增长。

- 按终端用户分类,超大规模云提供商在2024年占据68%的份额,而汽车原始设备制造商和一级供应商预计到2030年将实现34.7%的复合年增长率。

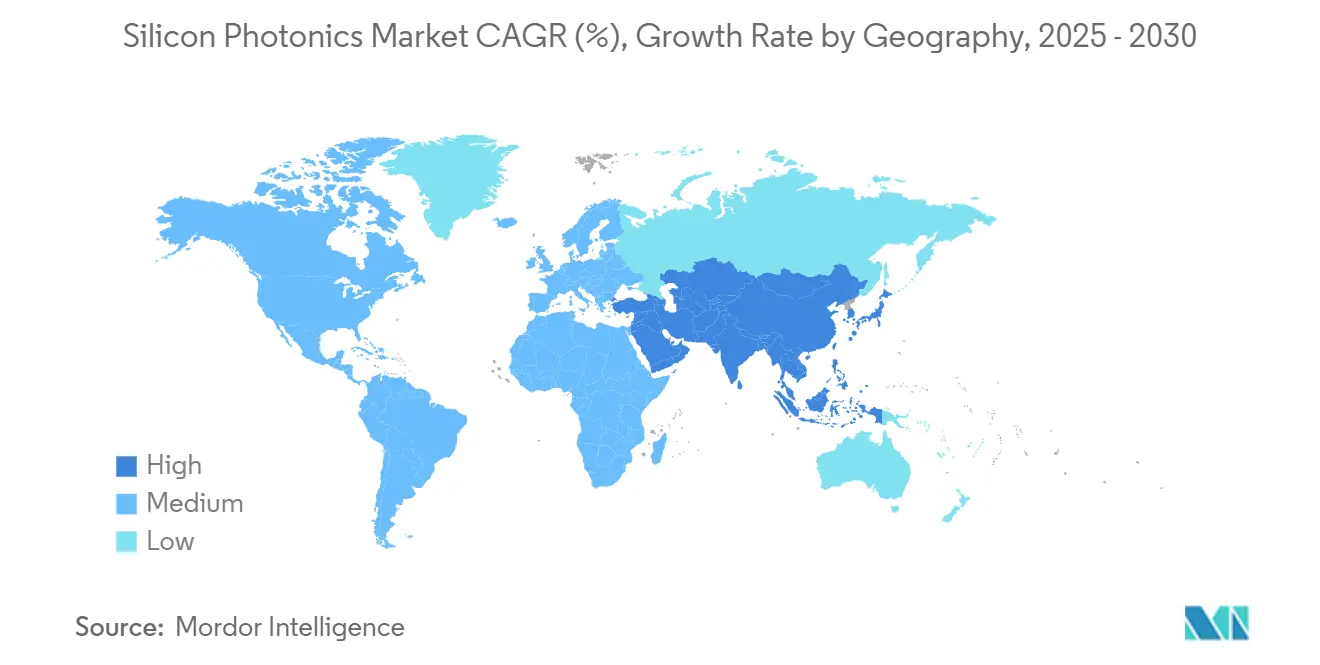

- 按地域分类,北美在2024年以38%的硅光子学市场份额领先,而亚太地区预计到2030年将以35.1%的复合年增长率扩张。

全球硅光子学市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间表 |

|---|---|---|---|

| 超大规模数据中心中的节能共封装光学器件 | +15% | 北美,溢出到亚太地区 | 中期(2-4年) |

| 低功耗互连的碳减排要求 | +12% | 欧盟,北美逐步采用 | 中期(2-4年) |

| 5G前传/回传升级至400/800 G | +14% | 中国、韩国、日本 | 短期(≤2年) |

| 使用FMCW的汽车Level-3激光雷达项目 | +11% | 中国和欧盟 | 中期(2-4年) |

| 量子安全光子学的国防资金 | +9% | 美国,欧盟和以色列次要 | 长期(≥4年) |

| 扩大光子晶圆厂的政府激励计划 | +13% | 美国、欧盟、亚洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

超大规模数据中心采用节能共封装光学器件

将光引擎直接嵌入交换ASIC旁边可减少电光转换并将机架级功耗降低多达40%。谷歌的光电路交换试验验证了延迟增益,英伟达和Marvell现在都在样品专有的共封装模块,简化了AI集群的板级布局。随着交换机制造商标准化光学芯片到芯片接口,为在300毫米晶圆上封装的集成激光器、调制器和光电探测器创造了批量拉动,硅光子学市场因此受益。 2025"北美技术研讨会",tsmc.com">[1]<span class="tooltip-text">台积电,

欧盟数据中心可持续性规则目标显著节能,促使运营商逐步淘汰铜背板。光子链路在100 Gbps通道中显示30%更低的功耗,同时保持传输距离。云提供商发布碳中和路线图,加速多供应商认证400G和800G硅光子学模块,这些模块与企业ESG指标和当地绿色协议激励措施保持一致。

5G前传/回传升级推动400/800 G模块

快速的5G推广触发光纤密集化,电信运营商在中传环路中标准化可插拔400G QSFP-DD和新兴800G OSFP光学器件。集成光子学最小化占用空间和每比特功耗,使无线接入供应商能够压缩设备机房。亚洲公私宽带项目增加采购规模,强化硅光子学市场作为多波长相干模块首选板载光学平台的地位。

利用FMCW硅光子学的汽车Level-3激光雷达项目

原始设备制造商escalate FMCW激光雷达设计导入,以超越300米探测范围和毫米级分辨率。硅集成缩小传感器物料清单并简化对准,推进2026车型年的成本目标。[2]Optics.org,"CES 2024:旧激光雷达的新技术",optics.org光子设计师与一级供应商之间的合作伙伴关系创造了能承受汽车热循环的模块化发射接收芯片,扩大硅光子学行业在数据通信之外的足迹。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间表 |

| 硅中70°C以上的热预算限制 | -8% | 全球,高密度计算站点 | 中期(2-4年) |

| 缺乏标准化封装推高NRE成本 | -7% | 全球,小型供应商尤为严重 | 短期(≤2年) |

| InP和聚合物光子学在>1.55 µm的竞争 | -6% | 北美和欧洲 | 中期(2-4年) |

| 有限的300毫米代工厂产能延长 交付时间 | -9% | 全球,批量应用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

硅基板中70°C以上的热预算限制

在升高的结温下光学相位稳定性下降,迫使在紧密包装的AI服务器中采用复杂的散热器和液体冷却。[3]美国能源部,"二十年能效缩放研究",energy.gov研究项目探索具有更高热导率和温度无关谐振器设计的异质材料,但这些增加了工艺步骤和成本,抑制了在边缘计算节点的近期采用。

缺乏标准化封装推高NRE成本

缺乏统一装配指南导致定制光纤连接、密封封装和射频发射结构。大型供应商在高产量中分摊工具成本,而初创公司面临陡峭的前期费用,延迟产品发布。国际封装联盟正在起草参考蓝图,但广泛接受需要几个设计周期。

细分分析

按产品:光收发器保持领导地位,测试系统获得动力

光收发器在2024年产生62%收入,超大规模运营商部署800G光学器件并认证早期1.6T线卡。[4]英特尔,"英特尔硅光子学",intel.com设计赢得越来越多地捆绑集成驱动器和热监测器,简化系统设计并降低每端口资本支出。硅光子学市场继续转向全栈收发器解决方案,将激光器、调制器和光电探测器合并在一个单片芯片中。市场进入者通过模式复用和连续波激光器集成来区分,提高功率效率。

晶圆级测试系统显示最快扩张,复合年增长率28.1%,受400G符号/秒及以上更严格良率要求推动。并行光学探测缩短周期时间并提高吞吐量以匹配300毫米生产线产能。供应商投资AI辅助缺陷分析,将参数漂移与晶圆厂数据联系起来,实现预测性维护。自动光学测试的更广泛使用缩短了新流片的认证时间,支撑硅光子学市场的扩大。

备注: 购买报告后可获得所有单独细分市场的份额

按组件:有源器件主导,无源创新加速

有源组件在2024年保持58%的份额,反映了对紧凑型连续波激光器、高消光比调制器和低暗电流光电二极管的持续需求。集成多路复用器现在在112Gbaud PAM4收发器中出货,在55°C壳体温度下展示稳定的驱动电压。芯片制造商完善异质III-V激光器连接,提升壁插效率并减少外延界面的光学损耗。

无源组件以最高29.7%复合年增长率增长,代工厂迭代为400G ZR+量身定制的低损耗波导、格状滤波器和阵列波导光栅。超低粗糙度蚀刻轮廓将插入损耗降至0.5 dB/cm以下,这对共封装光学器件至关重要。嵌入玻璃波导的印刷光子电路板承诺板级光学背板,进一步扩大硅光子学市场的可寻址机会。

按晶圆尺寸:300毫米获得规模优势

300毫米细分市场在2024年占收入的68%,并以28.4%复合年增长率领先增长。更大的基板提高每次运行的芯片产量,并实现对多层光子-电子堆栈至关重要的先进光刻对准。代工厂利用现有逻辑生产线添加深紫外波导模块,解锁与100米距离可插拔铜互连的成本平价。美国、欧盟和日本正在建设的新试点生产线将扩大区域供应并提升硅光子学市场的整体产能。

200毫米细分市场对传统电信芯片组和研发原型仍然相关,工具摊销完成,异质材料可以在最小干扰下插入。150毫米以下晶圆厂专注于利基传感器、量子光子学和学术研究,作为未来知识产权的孵化地,一旦产量合理就迁移到300毫米

按数据速率:≤100 Gbps占据数量;800 Gbps加速采用

≤100 Gbps模块在2024年占出货量的一半,支持企业交换、5G前传和消费光学器件。持续的成本侵蚀保持平均售价有吸引力,即使顶级速度上升也维持运行率数量。硅光子学市场受益于在空间有限的机架中用光学AOC替换铜DAC的引脚对引脚升级。

800 Gbps级以31.2%复合年增长率激增,AI集群在需要100G通道技术的51.2T和102.4T交换机上标准化。多芯光纤和4:1齿轮箱光学器件压缩链路预算,而DSP集成前向纠错以对抗光纤非线性。1.6T共封装引擎的早期演示确认了在预测期内双倍速率迁移的清晰路径。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:数据中心和HPC锚定需求,汽车快速扩展

数据中心和高性能计算在2024年占据72%份额,反映了光学中介层在消除AI加速器铜瓶颈中的决定性作用。集成光子学允许交换机到服务器解聚,实现具有更低每比特能量的机架规模超算。光学、热和电源传输团队之间的协同设计成为下一代托管中心的入场券。

汽车和自动驾驶汽车以32.4%复合年增长率增长,激光雷达、车内主干和区域架构转向光子链路。一级供应商认证融合毫米波和FMCW激光雷达的光子雷达混合系统以实现冗余。安全标准的监管动力加强了数量前景,为硅光子学行业确保了稳定的第二支柱细分市场。

按终端用户:超大规模云提供商保持领先,汽车原始设备制造商激增

超大规模运营商在2024年占据68%份额,由于无情的AI和云资本支出。内部硅光子学设计团队与定制AI硅芯片协同优化光学器件,压榨延迟预算。多采购策略锁定并行代工产能,减轻地缘政治供应风险并支撑硅光子学市场的长期增长。

汽车原始设备制造商和一级供应商以34.7%复合年增长率扩张,利用光子学满足传感器融合和信息娱乐带宽需求。光子芯片的直接采购标志着确保对关键安全组件控制的战略转向。电信运营商、医疗设备公司和国防机构完善需求,每个都将光子集成与特定监管或性能要求保持一致。

地理分析

北美在2024年产生38%的收入,受到《芯片法案》拨款和AI超级园区快速部署的支持。Albany NanoTech提升为国家研究中心以及云领导者的私营部门投资锁定了涵盖设计、封装和先进测试的国内生态系统。该地区硅光子学市场的持续演进取决于代工厂和设备供应商之间的无缝协作,以克服晶圆级热挫折。

亚太地区到2030年录得最快35.1%复合年增长率,中国、日本和韩国竞相锚定主权供应链。政府补贴覆盖晶圆厂工具、培训和计量,而5G密集化和本地AI初创公司保证承购。日本在300毫米硅基砷化镓激光器方面的投资为国内供应商出口导向增长定位,加强硅光子学市场的全球广度。

欧洲通过欧盟芯片法案数十亿欧元融资和汽车、工业自动化和研究光子学的强大工业基础维持动力。碳中和数据中心要求进一步鼓励光子采用。南美和中东非洲为电信和边缘云部署开辟新立足点,但仍依赖进口芯片和封装服务,跨国原始设备制造商努力通过本地化装配合作伙伴关系缩小这一差距。

竞争格局

竞争温和,集成器件制造商、网络设备供应商和轻资产初创公司争夺设计赢得。英特尔已出货超过800万个光子集成电路,最近推出了支撑其共封装光学路线图的4 Tbps计算互连芯片。思科和博通在51.2T交换机中嵌入硅光子学,捆绑软件定义网络将客户锁定在垂直优化平台中。

Ayar Labs等专业创新者推动替代并行铜总线的芯片到芯片光学I/O,而POET Technologies营销将激光器连接成本减半的中介层架构。战略收购持续:诺基亚在2024年收购Infinera,以内部激光器补充相干DSP专业知识,展示了对端到端光学控制的溢价。

包括台积电、格芯和Tower在内的代工厂专注于添加III-V激光器键合、深沟槽隔离和晶圆测试,为无晶圆厂客户降低批量生产风险。设备供应商响应光子特定对准和连接工具,进一步工业化支撑硅光子学市场的工艺。在预测期内,供应商差异化将取决于每比特功率指标、与AI加速器的紧密集成和产能紧缩期间的保证晶圆时段。

硅光子学行业领导者

-

Sicoya GMBH

-

英特尔公司

-

思科系统公司

-

Lumentum Operations LLC (Lumentum Holdings Inc.)

-

瞻博网络公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:Coherent报告2025财年收入58亿美元,高于2024财年的47亿美元,并强调扩大InP激光器产能以满足AI光模块需求。

- 2025年5月:Soitec指出Photonics-SOI晶圆强劲采用,并加入SEMI硅光子学产业联盟以加速生态系统协作。

- 2025年5月:英伟达发布2026财年第一季度收入441亿美元,并为下一代AI平台引入基于硅光子学的网络交换机。

- 2025年5月:Aeluma获得美国能源部低成本SWIR光电探测器合同,并报告同比265%的收入增长。

- 2025年4月:台积电在其北美技术研讨会上强调共封装光学器件进展,加强光子学作为"超越摩尔"支柱的地位。

- 2025年3月:Dexerials展示针对超过1.6 Tbps收发器的波导型高速光电探测器。

全球硅光子学市场报告范围

硅光子学是在硅微芯片上制造光学和电子集成电路的技术。使用CMOS技术制造光子电路,也称为硅光子学,不仅提供半导体晶圆规模制造的规模,还能够利用光在计算、通信、传感和成像中的特性实现新电子应用的优势。此外,硅光子学是一种使用光线在计算机芯片内传输数据的增长技术。

硅光子学市场按应用(数据中心和高性能计算、电信、汽车和其他应用)和地理位置(北美、欧洲、亚太地区和世界其他地区)细分。所有上述细分市场的市场规模和预测均以美元价值形式提供。

| 光收发器 |

| 光交换机 |

| 有源光缆(AOCs) |

| 硅光子传感器 |

| 晶圆级测试系统 |

| 复用器/解复用器 |

| 衰减器和调制器 |

| 其他 |

| 有源组件 | 激光器 |

| 调制器 | |

| 光电探测器 | |

| 无源组件 | 波导 |

| 滤波器 | |

| 耦合器 | |

| 其他 |

| 300毫米 |

| 200毫米 |

| 150毫米及以下 |

| ≤100 Gbps |

| 200 Gbps |

| 400 Gbps |

| 800 Gbps |

| ≥1.6 Tbps |

| 数据中心和高性能计算 |

| 电信 |

| 汽车和自动驾驶汽车 |

| AR/VR和消费电子 |

| 医疗保健和生命科学 |

| 国防和航空航天 |

| 量子计算 |

| 其他 |

| 超大规模云提供商 |

| 电信运营商 |

| 汽车原始设备制造商和一级供应商 |

| 医疗设备制造商 |

| 政府和国防机构 |

| 研究和学术机构 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品 | 光收发器 | ||

| 光交换机 | |||

| 有源光缆(AOCs) | |||

| 硅光子传感器 | |||

| 晶圆级测试系统 | |||

| 复用器/解复用器 | |||

| 衰减器和调制器 | |||

| 其他 | |||

| 按组件 | 有源组件 | 激光器 | |

| 调制器 | |||

| 光电探测器 | |||

| 无源组件 | 波导 | ||

| 滤波器 | |||

| 耦合器 | |||

| 其他 | |||

| 按晶圆尺寸 | 300毫米 | ||

| 200毫米 | |||

| 150毫米及以下 | |||

| 按数据速率 | ≤100 Gbps | ||

| 200 Gbps | |||

| 400 Gbps | |||

| 800 Gbps | |||

| ≥1.6 Tbps | |||

| 按应用 | 数据中心和高性能计算 | ||

| 电信 | |||

| 汽车和自动驾驶汽车 | |||

| AR/VR和消费电子 | |||

| 医疗保健和生命科学 | |||

| 国防和航空航天 | |||

| 量子计算 | |||

| 其他 | |||

| 按终端用户 | 超大规模云提供商 | ||

| 电信运营商 | |||

| 汽车原始设备制造商和一级供应商 | |||

| 医疗设备制造商 | |||

| 政府和国防机构 | |||

| 研究和学术机构 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

什么在推动硅光子学市场到2030年的快速增长?

超大规模数据中心采用共封装光学器件、5G升级和Level-3汽车激光雷达是推动市场实现27.21%复合年增长率的关键催化剂。

哪个地区将看到最快的硅光子学市场扩张?

亚太地区预计将实现35.1%复合年增长率,中国、日本和韩国增加大规模光子晶圆厂并推出先进的5G网络。

为什么热限制是硅光子学部署的约束?

器件性能在70°C以上下降,在密集AI服务器中需要昂贵的冷却解决方案,并限制在高温环境中的部署。

汽车采用对未来收入有多重要?

汽车应用以32.4%复合年增长率增长,利用调频连续波激光雷达和车内光学主干支持Level-3自主性。

政府激励措施在供应增长中发挥什么作用?

美国的《芯片法案》、欧盟芯片法案和亚洲补贴项目动员超过1000亿美元扩大300毫米光子产能并确保供应链。

哪个产品细分市场目前主导硅光子学市场?

光收发器占2024年62%的收入,得益于数据中心交换中400G、800G和新兴1.6T模块的广泛部署。

页面最后更新于: