辐射加固电子器件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

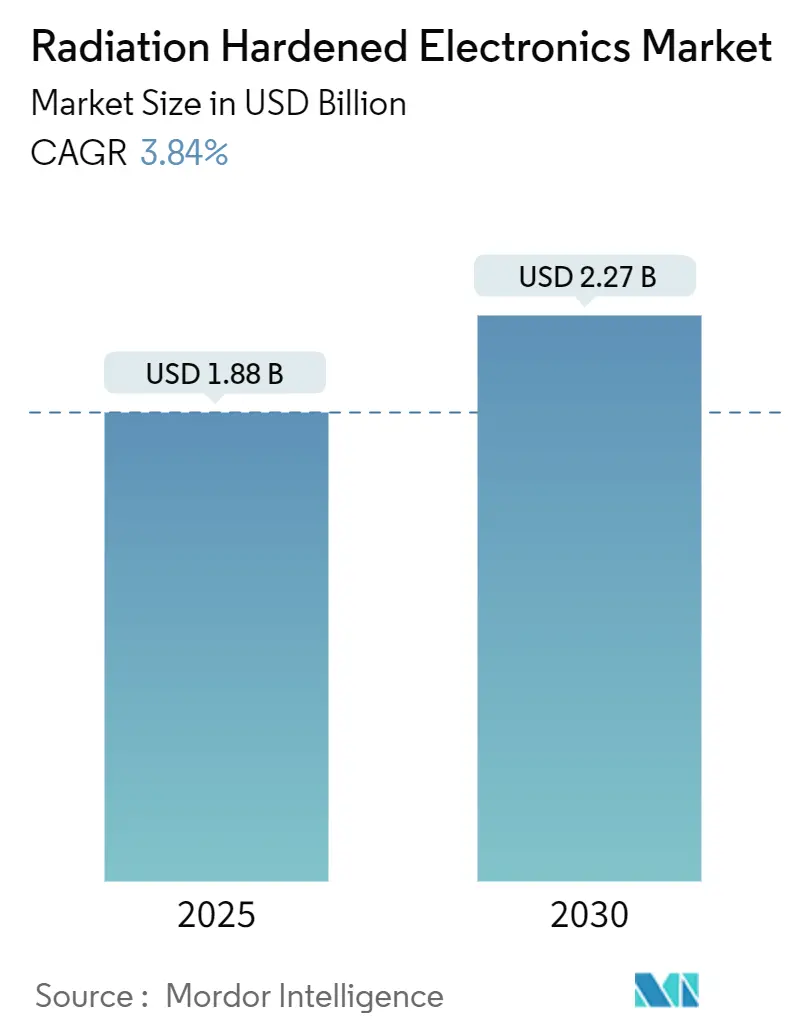

| 市场规模 (2025) | 1.88 十亿美元 |

| 市场规模 (2030) | 2.27 十亿美元 |

| 增长率 (2025 - 2030) | 3.84% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence辐射加固电子器件市场分析

辐射加固电子器件市场规模在2025年为18.8亿美元,预计到2030年将攀升至22.7亿美元,反映出3.84%的复合年增长率。需求继续在两个方向分化:用于深空和战略防务任务的超高可靠性器件,以及用于大规模低地球轨道(LEO)星座和平流层平台的成本优化、抗辐射器件。地缘政治驱动因素--尤其是北约核现代化计划、亚洲核电建设复苏以及小卫星发射的增长--正在重塑产品路线图和认证优先级。商业代工厂正在与国防主承包商合作,在整合氮化镓(GaN)和碳化硅(SiC)用于下一代功率系统的同时,扩展成熟的硅节点。≤90nm抗辐射工艺(RHBP)产能供应链瓶颈,加上不断演变的出口管制制度,推动了向抗辐射设计(RHBD)方法的并行发展,该方法缩短了开发周期并降低了成本。

关键报告要点

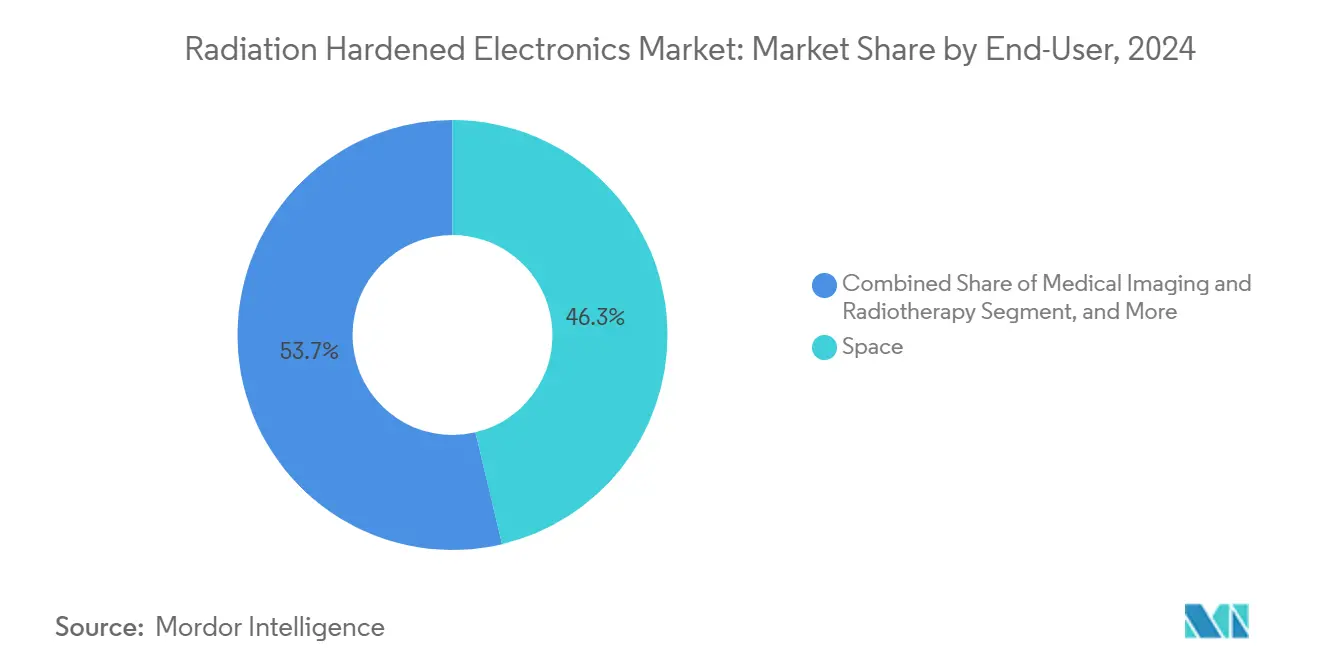

- 按最终用户分,太空领域在2024年以46.3%的辐射加固电子器件市场份额领先,而高空无人机/HAPS平台预计将以4.2%的复合年增长率在2030年实现最快增长。

- 按组件分,集成电路在2024年占据31.5%的份额,而现场可编程门阵列预计将以4.6%的复合年增长率扩展至2030年。

- 按半导体材料分,硅在2024年保持71%的份额;氮化镓功率器件预计在2025-2030年期间将以5.7%的复合年增长率增长。

- 按产品类型分,功率和线性器件在2024年占据辐射加固电子器件市场规模的27.4%份额;处理器和控制器预计将以4.8%的复合年增长率增长至2030年。

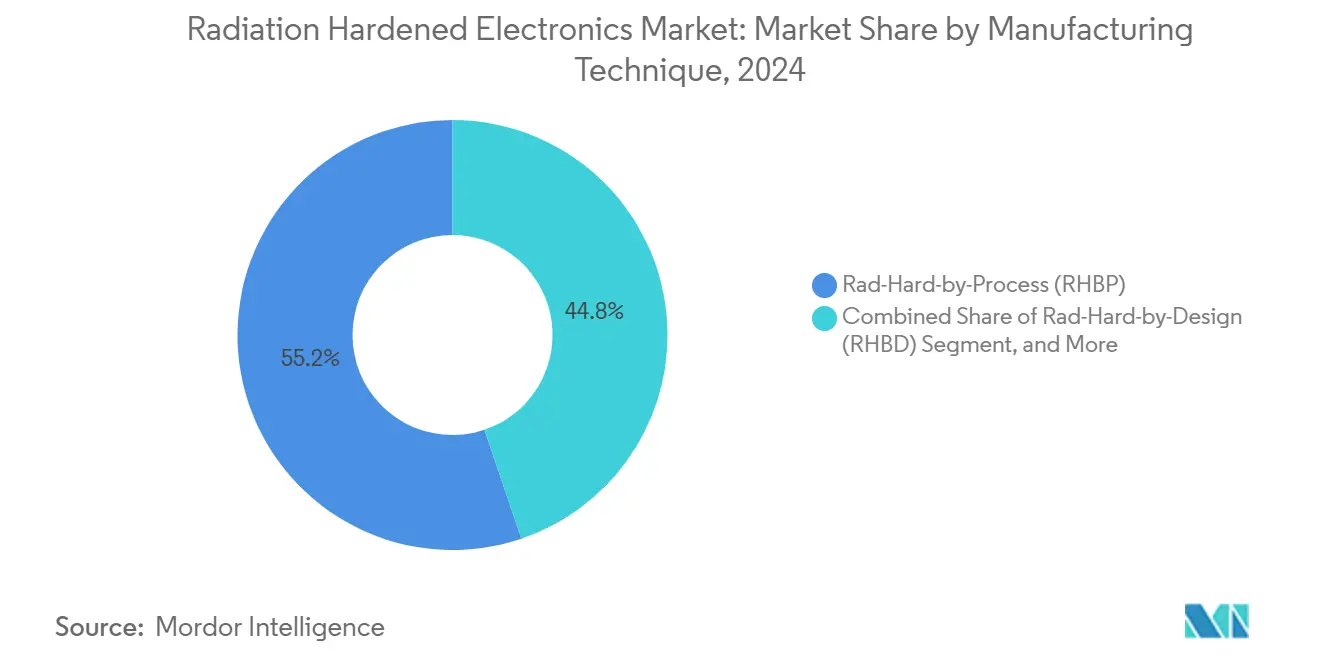

- 按制造技术分,RHBP在2024年占据55.2%的份额,而RHBD方法预计将以3.9%的复合年增长率增长至2030年。

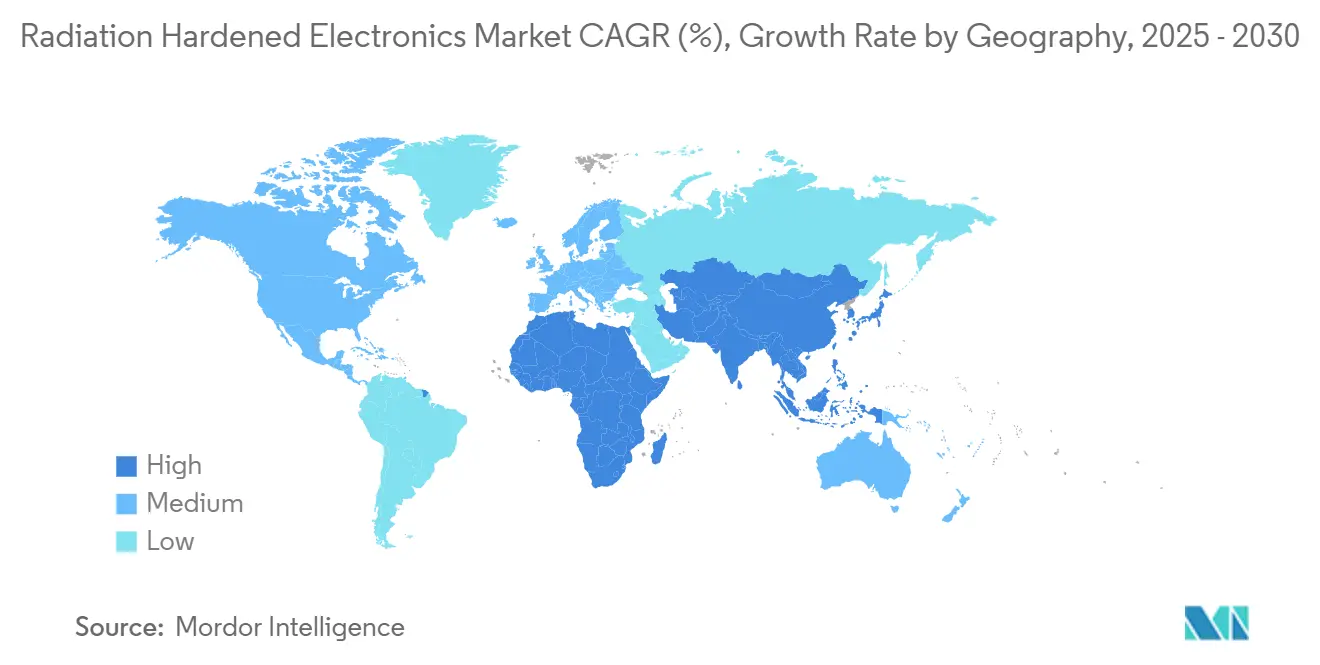

- 按地理位置分,北美在2024年占据辐射加固电子器件市场39.8%的份额;亚太地区预计将在2030年实现最高的4.1%复合年增长率。

全球辐射加固电子器件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| LEO和深空卫星星座激增 | +1.2% | 全球;在北美和欧洲最强 | 中期(2-4年) |

| 北约地区战略和战术防务电子设备现代化 | +0.9% | 北美、欧洲 | 中期(2-4年) |

| 亚洲和中东核电新建势头 | +0.7% | 亚太地区、中东 | 长期(≥4年) |

| 高空无人机和超音速飞机电子设备抗辐射需求 | +0.5% | 全球;北美早期采用 | 中期(2-4年) |

| 医学成像强制性辐射耐受标准 | +0.4% | 北美、欧洲 | 短期(≤2年) |

| 航天器PPU中SiC/GaN抗辐射功率器件的快速采用 | +0.3% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

LEO和深空卫星星座激增

LEO大型星座正在推动性能目标的新分层:用于批量制造卫星的30-50 krad(Si)耐受器件,相对于用于地球静止和深空资产的≥100 krad(Si)器件。器件供应商现在运行并行产品线,例如将更高集成度与更低屏蔽质量相结合的小型化GaN功率级。[1]EPC Space , EPC Space Gas Launches First rad Hard GaN Power Stage IC,

powerelectronicsworld.net较小的航天器占用空间加剧了对尺寸、重量和功耗优化(SWaP)解决方案的需求,同时保持单事件效应免疫。同时,通过抗辐射FPGA实现的在轨重新配置能力允许操作员在无需物理访问的情况下刷新任务软件,延长星座生命周期。月球物流和火星中继卫星的强劲积压订单进一步巩固了深空需求。

北约地区战略和战术防务电子设备现代化

美国和欧洲国防部门正在向可信的国内微电子技术投入资金,以保护关键系统免受高空电磁脉冲场景的影响。2025财年美国国防部预算拨款2488.4万美元,用于加速抗辐射射频和光电原型。测试基础设施随之跟进:海军水面作战中心克兰分部的短脉冲伽马设施支撑着1亿美元的现代化推进,使并行核现代化计划成为可能。[2]Naval Surface Warfare Center, "At-A-Glance 2025 Edition," navsea.navy.mil

亚洲和中东核电新建势头

中国、印度和海湾国家的新一代III+反应堆需要能够承受高中子通量多十年服务间隔的电子设备。橡树岭国家实验室强调了经过兆戈瑞TID水平验证的仪表放大器,刺激传感器供应商共同设计用于堆芯监测的硅和陶瓷封装。[3]Oak Ridge National Laboratory, "Radiation-Hardened Electronics for Reactor Environments," ornl.gov漫长的认证周期和监管监督提高了进入壁垒,导致了一个紧密的供应商基础。

高空无人机和超音速飞机电子设备抗辐射需求

平流层伪卫星无人机在18-25公里高度巡航,该高度的辐射通量介于航空和低地球轨道水平之间。设计师利用成本效益高的RHBD电路结合周期性存储器清洗来达到可承受性目标,同时保持可靠性。集成近空间6G网络的研究将HAPS定位为无处不在连接的关键中继。[4]Liu, Xinhua, Zhen Gao, Ziwei Wan, Zhonghuai Wu, Tuan Li, Tianqi Mao, Xiao Liang, Dezhi Zheng, and Jun Zhang. "Toward Near-Space Communication Network in the 6G and Beyond Era." arXiv使用宽带隙半导体的抗辐射功率电子设备解决平台的紧张能源预算。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高可靠性设计成本和长认证周期 | −0.8% | 全球 | 长期(≥4年) |

| RHBP节点≤90nm的受限代工产能 | −0.6% | 全球;对北美影响最高 | 中期(2-4年) |

| 相对于COTS芯片的性能权衡 | −0.4% | 全球 | 中期(2-4年) |

| ITAR/出口管制供应链瓶颈 | −0.3% | 全球;对非美国制造商影响最严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高可靠性设计成本和长认证周期

开发抗辐射ASIC的成本比商业同类产品高5-10倍。战略抗辐射电子委员会预测到2025年SEE测试束超额预订将达到每年6000小时,这一差距延长了认证队列。因此,太空运营商试点简化的基于COTS的选择流程以缩短交付时间,在轨道生命风险与发射频率之间取得平衡。

RHBP节点≤90nm的受限代工产能

运行加固SOI或专用双阱工艺的可信代工厂有限。出口管制叠加增加了另一层复杂性,通常迫使非美国系统集成商重新设计以适应较旧的几何尺寸或排在冗长的分配队列中。SkyWater的RH90平台等项目旨在通过在90nm体硅工具上商业化抗辐射SOI流程来缓解瓶颈。

细分市场分析

按最终用户:太空主导地位推动创新优先级

太空领域在2024年占据辐射加固电子器件市场46.3%的份额,为总电离剂量和单事件效应免疫建立了规范基准。从定制GEO航天器转向大规模LEO星座的运营商现在牺牲一些抗辐射性以换取更低成本和快速更新,催化了混合产品线,将30 krad(Si)设计目标与更低屏蔽质量相结合。NASA的阿尔忒弥斯月球计划和商业地月物流支撑着对能够在深空辐射带中生存的≥100 krad(Si)器件的稳定需求。

高空无人机/HAPS平台预计将以4.2%的增长率增长至2030年,将航空电子设备扩展到准太空辐射谱。设计师利用RHBD FPGA实现自适应载荷,并使用宽带隙功率级来满足严格的能源预算。随着6G网络回传试验从原型转向运营机队,该细分市场的辐射加固电子器件市场规模预计将扩大。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件:集成电路在FPGA激增中领先

集成电路在2024年占据31.5%的辐射加固电子器件市场份额,混合信号ASIC将多个模拟前端和功率管理功能整合到单个芯片上,以减少板级质量。围绕SEE能力束流时间的供应风险促使芯片厂商在两个代工流程上同时认证相同的IP模块,加强连续性计划。

现场可编程门阵列代表最快的4.6%复合年增长率,因为卫星运营商重视在轨重新配置。最新的Kintex UltraScale XQRKU060级别融合了200万逻辑单元和片上清洗控制器,可减轻配置存储器错误。辐射加固电子器件市场看到FPGA在固定功能硅和仅软件故障缓解之间架起桥梁,从分立逻辑中夺取份额。

按产品类型:功率和线性主导地位受到处理器挑战

功率和线性器件在2024年占据27.4%的份额,由使用GaN或SiC的航天器功率处理单元推动,在保持SEL免疫的同时提高效率。新的50V GaN半桥模块额定超过2MHz开关,在辐射下最小降额的情况下提供体式转换器密度增益。

处理器和控制器以4.8%的最快复合年增长率为标题,因为任务自主性加速。EdgeCortix的SAKURA-I AI加速器在重离子测试中记录了零破坏性事件,验证了用于板上数据减少的低功耗推理引擎。随着光学传感器星座激增,与计算密集型载荷相关的辐射加固电子器件市场规模预计将扩大。

按制造技术:RHBP主导地位面临RHBD挑战

RHBP解决方案在2024年保持55.2%的份额,由提供内在硬度的传统SOI和多晶硅隔离堆栈支撑。然而,飞涨的掩模成本和稀缺的90nm以下产能鼓励主承包商转向RHBD流程,该流程在主流CMOS内嵌入三重模冗余和保护环。商业跨越式项目赞助超薄体SOI晶圆,承诺将RHBP抗辐射性与更高fmax相结合,弯曲下一代器件的成本曲线。

RHBD预测的3.9%复合年增长率反映了其敏捷性:设计师在数月内完成原型,使用代工穿梭运行,并依靠固件清洗捕获残余故障。蒙大拿州立大学的RadSat等软件保证架构展示了COTS FPGA在三重化和清洗时如何在不需要独特工艺步骤的情况下满足LEO正常运行时间指标。

备注: 购买报告后可获得所有单个细分市场的细分份额

按半导体材料:硅主导地位受到GaN挑战

硅器件在2024年继续占据71%的份额,得益于成熟的认证库和成本效益的批量流程。在n型像素传感器和深沟槽隔离方面的最新工作进一步提高了TID抗辐射性,将硅的路线图扩展到2030年用于混合信号仪表。

GaN预计将以5.7%的复合年增长率增长,支撑着下一代功率转换器,这些转换器在不牺牲辐射余量的情况下运行更热、开关更快。测试到558V单事件烧毁阈值的坚固p-GaN HEMT说明了GaN相对于传统器件的余量。辐射加固电子器件行业还试验SiC用于高电压总线调节器,以及InP用于抗辐射光子链路。

按辐射类型:TID器件领先,SEE缓解增长

TID加固器件占2024年收入的58.7%,反映了任务规划者在多年暴露中管理累积剂量的优先级。更新的EAR语言现在引用了在ECCN 3A001下额定超过100 krad(Si)的器件,收紧了一些商业流程的分类。

SEE缓解器件以5.3%的最快复合年增长率增长,因为现代高密度节点中的单事件闩锁构成灾难性风险。设计审查现在将器件级加固与板级故障隔离熔断相结合,以限制潜在损坏。辐射加固电子器件市场因此倾向于多效应认证,在统一测试计划中合并TID、DDD和SEE标准。

地理分析

北美在2024年销售中占39.8%,受到持续的国防预算和NASA探索计划的支撑。可信的国内代工厂,加上NSWC Crane等设施的专用束线产能,缩短了认证循环并锚定了许多主承包商供应链。太空商业向月球通信和小行星勘探任务的多元化应进一步支持区域需求。

亚太地区到2030年显示最快的4.1%复合年增长率,因为中国、印度和韩国扩大火箭机队并委托新建核反应堆。政府太空机构与当地大学共同投资RHBD设计中心,以减少对进口器件的依赖。新兴的商业发射提供商同样采用抗辐射FPGA来满足敏捷卫星商业模式。

欧洲将ESA的大型任务管道与强劲的核电站翻新计划相结合。NEUROSPACE计划等神经形态板上处理项目强调了该地区向超低功耗计算的转型。阿联酋和沙特阿拉伯的中东太空办公室寻求火星探测器和地球观测集群,为本地化装配和测试开辟了利基机会。南美仍处于起步阶段,但受益于巴西和阿根廷寻求本土航空电子设备的小卫星项目。

竞争格局

辐射加固电子器件市场集中在一个核心的长期建立的国防主承包商、卫星子系统制造商和专业半导体公司。现有厂商利用垂直集成的设计-代工-测试链来交付全定制ASIC,而新进入者以低30-50%价格的抗辐射COTS衍生产品攻击选定的利基市场。这种成本-性能分化在大多数卫星星座中促进了双源策略。

知识产权组合越来越强调纠错DSP核心、冗余时钟树和自适应电源轨监视器。加固IP模块的许可加速了缺乏全定制前端能力的初创公司的上市时间。除了芯片创新,板级集成商还追求具有即插即用功率和数据背板的模块化小卫星航空电子设备,简化在轨服务。

战略伙伴关系旨在确保稀缺的RHBP产能:卫星主承包商在可信代工厂锁定多年晶圆储备,而代工厂共同开发嵌入辐射效应模型的工艺设计套件。同时,TTM Technologies等印刷电路板生产商扩展为恶劣环境载荷量身定制的受控阻抗和射频层压板生产线,使收入流超越国防领域多元化。

辐射加固电子器件行业领导者

-

霍尼韦尔国际公司

-

BAE系统公司

-

德州仪器

-

数据设备公司

-

Frontgrade Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:英飞凌启动300毫米GaN试点生产线,每晶圆芯片产量提高2.3倍,增加抗辐射功率器件供应。

- 2025年4月:美国国防部启动商业跨越式计划,以成熟抗辐射SOI晶圆和GaN HEMT器件。

- 2025年3月:SkyWater定位为RH90 SOI辐射加固芯片的可信美国代工厂,与商业跨越式项目保持一致。

- 2025年2月:EdgeCortix SAKURA-I AI加速器承受重离子暴露而无破坏性事件,推进低功耗板上推理。

- 2025年1月:卡内基梅隆大学揭示了一种紧凑的抗辐射触发器架构,计划于2026年进行CubeSat飞行测试。

全球辐射加固电子器件市场报告范围

辐射加固是一种设计和制造电子设备的技术,用于高海拔或危险应用,其中部署的设备容易受到伽马和中子辐射造成的损坏和故障。辐射加固电子器件市场包括用于各种太空、军事和商业应用的复杂辐射加固电子系统,例如卫星系统电源、开关调节器、军用微处理器和核反应堆控制系统。

辐射加固电子器件市场按最终用户(太空、航空航天和国防、核电站)、组件(分立器件、传感器、集成电路、存储器、微控制器和微处理器)、地理位置(美洲、欧洲、亚太地区和世界其他地区)进行细分。报告提供了上述所有细分市场的市场规模和价值预测(美元)。

| 太空 |

| 航空航天和国防(空、陆、海) |

| 核发电和燃料循环 |

| 医学成像和放射治疗 |

| 高空无人机/HAPS平台 |

| 工业粒子加速器和研究实验室 |

| 分立半导体 |

| 传感器(光学、图像、环境) |

| 集成电路(ASIC、SoC) |

| 微控制器和微处理器 |

| 存储器(SRAM、MRAM、FRAM、EEPROM) |

| 现场可编程门阵列(FPGA) |

| 功率管理IC |

| 模拟和混合信号 |

| 数字逻辑 |

| 功率和线性 |

| 处理器和控制器 |

| 抗辐射设计(RHBD) |

| 抗辐射工艺(RHBP) |

| 抗辐射软件/固件缓解 |

| 硅 |

| 碳化硅(SiC) |

| 氮化镓(GaN) |

| 其他(InP、GaAs) |

| 总电离剂量(TID) |

| 单事件效应(SEE) |

| 位移损伤剂量(DDD) |

| 中子和质子通量 |

| 北美 |

| 欧洲 |

| 亚太地区 |

| 南美 |

| 中东和非洲 |

| 按最终用户 | 太空 |

| 航空航天和国防(空、陆、海) | |

| 核发电和燃料循环 | |

| 医学成像和放射治疗 | |

| 高空无人机/HAPS平台 | |

| 工业粒子加速器和研究实验室 | |

| 按组件 | 分立半导体 |

| 传感器(光学、图像、环境) | |

| 集成电路(ASIC、SoC) | |

| 微控制器和微处理器 | |

| 存储器(SRAM、MRAM、FRAM、EEPROM) | |

| 现场可编程门阵列(FPGA) | |

| 功率管理IC | |

| 按产品类型 | 模拟和混合信号 |

| 数字逻辑 | |

| 功率和线性 | |

| 处理器和控制器 | |

| 按制造技术 | 抗辐射设计(RHBD) |

| 抗辐射工艺(RHBP) | |

| 抗辐射软件/固件缓解 | |

| 按半导体材料 | 硅 |

| 碳化硅(SiC) | |

| 氮化镓(GaN) | |

| 其他(InP、GaAs) | |

| 按辐射类型 | 总电离剂量(TID) |

| 单事件效应(SEE) | |

| 位移损伤剂量(DDD) | |

| 中子和质子通量 | |

| 按地理位置 | 北美 |

| 欧洲 | |

| 亚太地区 | |

| 南美 | |

| 中东和非洲 |

报告中回答的关键问题

辐射加固电子器件市场的当前规模是多少,增长有多快?

市场在2025年为18.8亿美元,预计到2030年达到22.7亿美元,反映出3.84%的复合年增长率。

今天哪个最终用户细分市场产生最高收入?

太空应用以2024年46.3%的份额领先,由需要超高辐射耐受性的卫星星座和深空任务锚定。

到2030年预期最快的区域增长在哪里?

亚太地区显示最高的4.1%复合年增长率预测,由扩展的太空计划和新核电建设推动。

哪个组件类别扩展最快?

现场可编程门阵列预计将以4.6%的复合年增长率增长,因为它们的在轨重新配置能力让运营商在无需物理访问的情况下更新载荷。

宽带隙材料如何影响市场?

氮化镓功率器件以5.7%的复合年增长率预测获得牵引力,相比传统硅器件提供更高效率和更大的单事件抗辐射性。

制造商面临的主要供应链瓶颈是什么?

RHBP节点在90nm或以下的受限代工产能限制了先进器件的生产并延长了认证时间线。

页面最后更新于: