安全激光扫描器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 501 百万美元 |

| 市场规模 (2030) | 680 百万美元 |

| 增长率 (2025 - 2030) | 6.30% CAGR |

| 增长最快的市场 | Europe, Middle East, and Africa |

| 最大的市场 | 亚洲 |

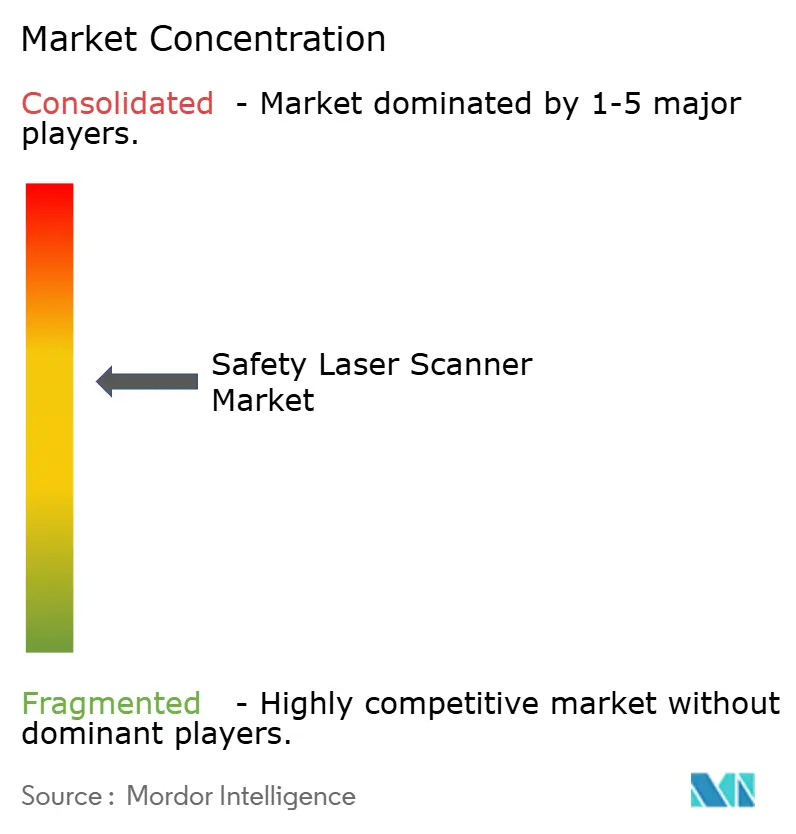

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence安全激光扫描器市场分析

安全激光扫描器市场在2025年价值5.01亿美元,预计到2030年将扩展至6.80亿美元,以6.3%的复合年增长率增长。欧洲以35%的收入贡献率锚定需求,而亚太地区预计将实现最快的7.5%复合年增长率,受中国电子自动化和日本"黑暗仓库"项目(工业移动机器人实施)的推动。强劲动力来自自动导引车(AGV)和自主移动机器人(AMR)、ISO 13849-1和IEC 61496的执行,以及向与工业4.0架构集成的预测性、数据丰富安全系统的转变。竞争强度适中:领先供应商通过275度视野、safeHDDM®过滤和车载分析进行差异化,而新进入者推动成本效率高的3D超声波或基于视觉的替代方案。特定地区的法规,如巴西的NR-12和澳大利亚的IECEx要求,提高了进入壁垒,但也为专业外壳和防爆设计开辟了机会。

关键报告要点

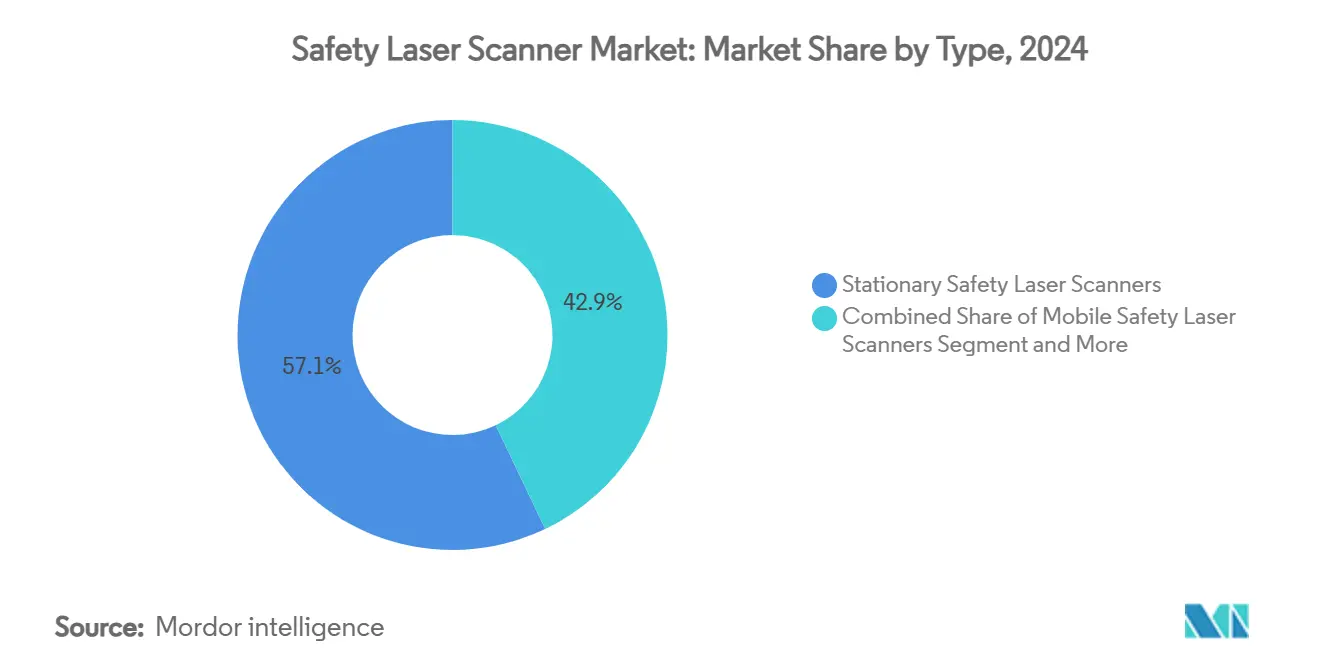

- 按类型,固定式扫描器在2024年以57.1%的安全激光扫描器市场份额领先,而移动式扫描器预计到2030年将以8.5%的速度复合增长。

- 按防护场范围,5米型号在2024年占42%的收入;7米变型预计将实现最快的7.2%复合年增长率到2030年。按应用,输送和包装生产线在2024年占33%的收入,而区域保护和访问控制预计将记录7.5%的复合年增长率。

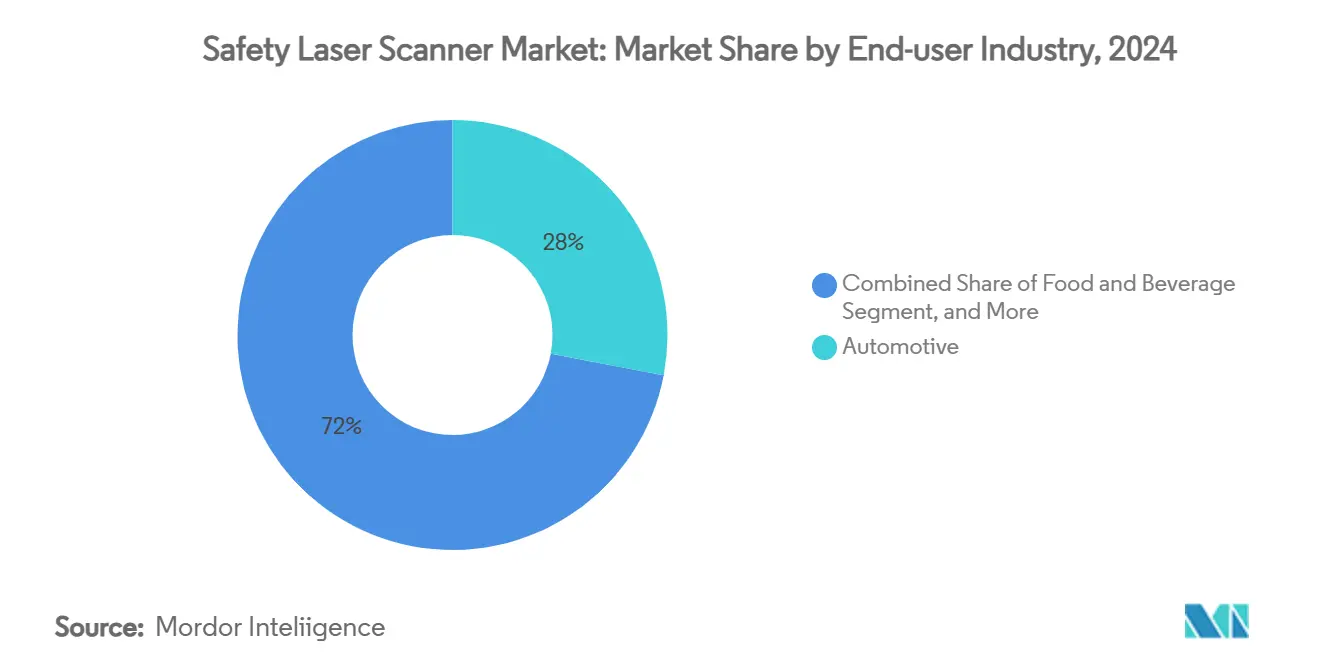

- 按终端用户行业,汽车在2024年保持28%的份额;医疗保健和制药将以7.9%的复合年增长率增长最快。按连接性,CAN在2024年以48%的份额占主导地位;随着工厂现代化,基于以太网的扫描器将以8.1%的复合年增长率扩张。

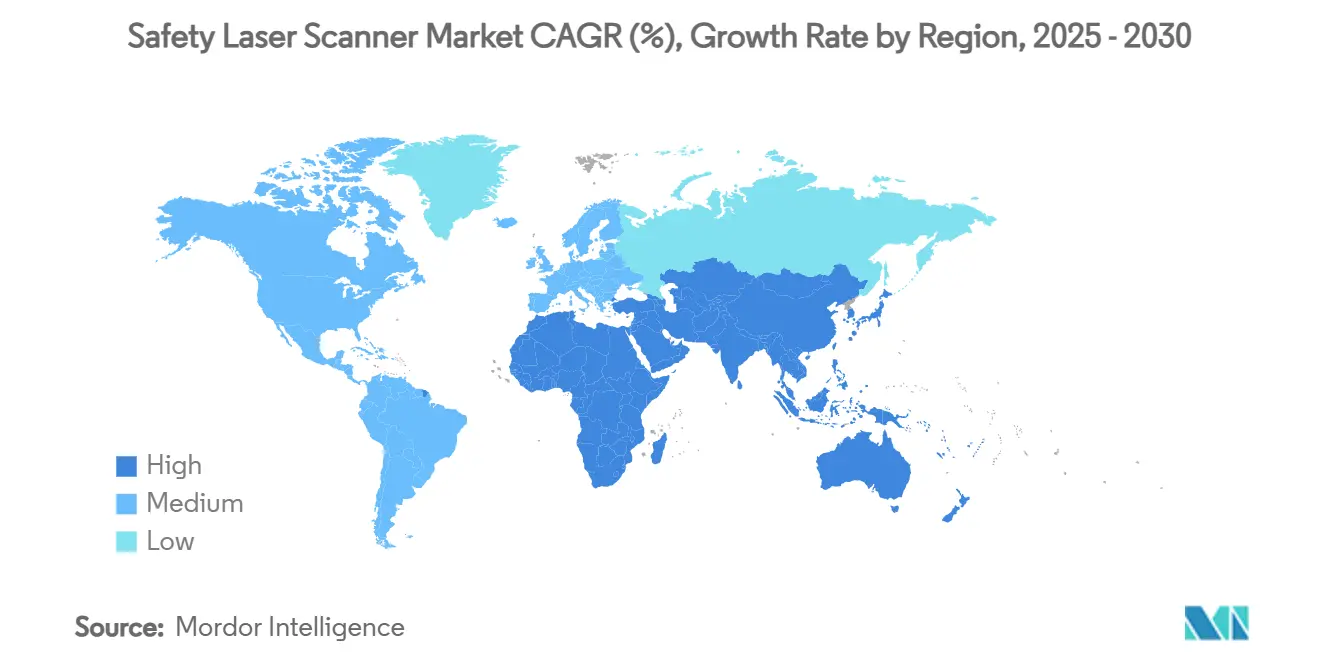

- 从区域来看,欧洲在2024年保持35%的收入,而亚太地区在协作机器人扩张的支撑下,将以7.5%的复合年增长率加速发展。

- SICK AG、OMRON和Keyence共同控制了2024年48%的收入,反映了适度集中的格局。

全球安全激光扫描器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲内部物流枢纽AMR的快速采用 | 1.8% | 欧洲,波及北美 | 中期(2-4年) |

| 德国汽车原始设备制造商ISO 13849-1和IEC 61496的执行 | 1.2% | 欧洲,特别是德国 | 短期(≤2年) |

| 美国中小企业遗留机械改造以符合OSHA 1910.212合规性 | 0.9% | 北美 | 中期(2-4年) |

| 中国电子装配中协作机器人的繁荣 | 1.4% | 亚太地区,主要是中国 | 中期(2-4年) |

| 日本第三方物流的黑暗仓库推动270°移动扫描器需求 | 0.7% | 亚太地区,以日本为重点 | 长期(≥4年) |

| 制药制造中严格的FDA验证要求 | 1.1% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧洲内部物流枢纽AMR的快速采用

欧洲仓库现在部署的AMR车队每日执行超过1,000次任务,如ifm electronic GmbH的MiR100部署覆盖30公里的路线。[1]MiR编辑,《ifm electronic GmbH通过AMR改善物流》,Mobile Industrial Robots,mobile-industrial-robots.com ISO 3691-4要求动态防护场变化,这是固定防护无法满足的。因此,具有多区域切换和以太网/IP接口的移动安全激光扫描器成为物料处理自动化的重要推动者,而不仅仅是合规设备。

德国汽车原始设备制造商ISO 13849-1和IEC 61496的执行

德国汽车制造商现在要求SIL3验证的扫描器,配备完整的EN ISO 12100:2024风险评估文件。[2]Peter König,《EN ISO 12100:2024-扩大范围和验证》,IBF Solutions,ibf-solutions.com新标准包括网络安全设计和基于人工智能的预测性危险识别。提供自适应、自诊断扫描器的供应商获得首选供应商地位,尽管前期验证成本增加了系统定价。

美国中小企业遗留机械改造以符合OSHA 1910.212合规性

OSHA正式认可激光防护作为液压压弯机的可接受保护,当伤害预防得到证明时。这项裁决激发了升级十年旧设备的中小企业的需求。具有向导配置的即插即用IO-Link扫描器减少了停机时间,使改造在财务上可行并推动安全激光扫描器市场。

中国电子装配中协作机器人的繁荣

中国工厂的协作机器人安装量持续激增,需要2D光幕无法提供的速度和分离监控。能够实现亚毫秒响应和3D区域映射的扫描器在保护工人的同时保持产量,推动了装配线和测试站的采用。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 巴西和阿根廷二级供应商高SIL2/PLd认证成本 | -0.8% | 南美 | 中期(2-4年) |

| 澳大利亚采矿现场灰尘引起的误触发 | -0.5% | 澳大利亚,全球采矿业 | 短期(≤2年) |

| 北欧机器人中基于视觉的安全摄像头价格侵蚀 | -0.6% | 欧洲,北欧 | 长期(≥4年) |

| 中东中小企业扫描器集成技能劳动力缺口 | -0.4% | 中东 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

巴西和阿根廷二级供应商高SIL2/PLd认证成本

巴西的NR-12要求葡萄牙语文档和现场工程师验证,增加高达扫描器购买价格20%的成本。[3]Andreas Rudder,《安全激光扫描器PSENscan》,Pilz GmbH,pilz.com较小供应商延迟采用,减缓区域增长,但为拥有本地合规团队的供应商开辟咨询利基市场。

澳大利亚采矿现场灰尘引起的误触发

厚厚的矿石和煤灰尘云经常散射激光束,因此扫描器记录虚假障碍并触发紧急停止。每次误报都迫使工作人员重置系统或切换到手动模式,减慢生产并削弱对自动安全的信心。煤层增加了另一层复杂性,因为空气中的甲烷需要防爆外壳,缩小了扫描器的光学窗口。CSIRO的ExScan平台通过定制过滤器和密封的地下级外壳解决了这个问题,但这些设备比标准扫描器成本更高,在大型矿山的早期推广中仍处于起步阶段。竞争供应商现在正在推广在密集灰尘中保持可靠的微波雷达和其他非光学传感器,这种转变可能会限制传统基于激光系统的长期需求。

细分分析

按类型:移动变型尽管固定式占主导地位但推动创新

固定式设备在2024年保持了安全激光扫描器市场57.1%的份额,得到了固定压机和输送机上经过验证的正常运行时间支持。然而,随着AMR在仓库中激增,移动变型正在追踪到2030年8.5%的复合年增长率。移动解决方案的安全激光扫描器市场规模预计到2030年将达到2.70亿美元,由紧凑的电池高效设计和ISO 3691-4合规性支撑。例如,Pilz的PSENscan配备多达70个可配置场,让AMR在毫秒内重新校准保护。固定式型号仍然主导高精度汽车白车身生产线,其中可重复的防护形状超过灵活性。

防护场偏好正在转变。五米扫描器在2024年占据42%的收入,因为它们平衡了覆盖范围和延迟,而配备优化光学器件的七米型号将记录7.2%的复合年增长率。同时,3D扫描仍然是复杂焊接单元的高端利基市场,而成本驱动的买家坚持使用坚固的2D设备。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:区域保护成为增长驱动力

输送和包装应用占2024年收入的33%,但更严格的人员安全规则使区域保护和访问控制成为最快的7.5%复合年增长率。多区域扫描器现在环绕机器人焊接间和码垛机,取代了阻碍生产线灵活性的机械围栏。SICK的microScan3允许三个独立的安全场并行运行,这是密集包装车间的关键功能。区域保护的安全激光扫描器市场份额预计到2030年将攀升至37%,因为保险公司要求认证证据。

AGV和AMR形成第二大桶,但它们很快将超越输送机,因为内部物流自动化获得大部分资本预算,特别是来自电子商务运营商。扫描器原始设备制造商嵌入诊断网关,以便车队管理软件可以提取健康数据并安排预测性维护,保持正常运行时间超过99%。

按终端用户行业:医疗保健推动高端细分增长

汽车在2024年由于在压弯机上的早期采用而占收入的28%。然而,渴望ISO分类洁净室的制药设施正在记录7.9%的复合年增长率。医疗保健应用的安全激光扫描器市场规模在2025年占3600万美元,到2030年将几乎翻倍,因为FDA审计倾向于有记录的、自验证的安全设备。具有HMI生成验证文件的扫描器简化了21 CFR第11部分的提交。

食品饮料加工商采用IP69K级型号,如能承受-30°C冲洗的S3000冷库。金属和重型机械用户转向防爆外壳以在研磨粉尘环境中生存,反映采矿业的IECEx趋势。

备注: 购买报告后可获得所有单个细分市场的细分份额

按连接性:以太网采用加速工业4.0集成

CAN仍以48%的份额占据主导地位,因为确定性时序适合车身车间生产线上的安全回路。然而,随着工厂融合OT和IT流量,以太网/IP、PROFINET和EtherCAT扫描器正以8.1%的复合年增长率计时。实时条件数据提供预测分析仪表板,启用自动场切换风险评分。IO-Link对于在老旧压机上需要单电缆电源加数据简化的中小企业来说仍然是改造方案。

地理分析

欧洲控制了2024年35%的收入,利用严格的CE机械指令和密集的集成商网络。德国原始设备制造商发布收紧的采购规格,提升扫描器功能安全性,而北欧机器人转向基于摄像头的系统,造成价格压力但也加速图像处理附加功能。针对碳中和生产的区域补助计划进一步激励自动化,间接提升扫描器销售。

亚太地区正朝着7.5%的复合年增长率发展。中国的电子工厂需要为协作机器人集成的速度和分离监控,日本的物流公司追求无人化操作。与此同时,台湾和韩国的技能劳动力短缺刺激与远程诊断捆绑的交钥匙安全包。印度的汽车一级供应商开始试点以太网/IP扫描器以面向未来的绿地生产线,但进口关税仍然抑制快速扩张。

北美受益于OSHA对激光防护的认可和更清晰的NRTL认证路径。金属成型中小企业和新电动汽车电池工厂的改造项目推动需求。然而,对传统CAN网络的广泛依赖减缓了向数据丰富的以太网型号的转变。南美面临NR-12成本负担的困扰,这推动较小企业转向更便宜的机械防护,尽管跨国原始设备制造商维持采购以满足企业安全关键绩效指标。非洲仍处于起步阶段;采矿区采用扫描器保护的机器人钻井设备,但数量保持较低。

竞争格局

市场显示适度集中度。SICK AG、OMRON和Keyence共同持有48%的收入,依靠专利光学器件和软件维持利润率。SICK的safeHDDM®数字过滤器改善灰尘免疫力,而OMRON将扫描器与Sysmac控制器捆绑以实现单一供应商安全。Keyence营销具有彩色人机界面的275度型号,指导安装人员进行验证。

新进入者在价格和利基环境上攻击。总部位于澳大利亚的CSIRO向为富含甲烷矿山服务的原始设备制造商授权ExScan防爆技术。Sonair试点承诺为AMR削减50-80%成本的3D超声波阵列,在成本敏感的欧洲中小企业细分市场中提取份额。拥有内部认证团队的供应商在拉丁美洲获得优势,那里当地工程师验证是强制性的。与拥有网络安全证书的集成商的合作伙伴关系变得决定性,因为扫描器越来越多地连接到企业网络。

安全激光扫描器行业领导者

Leuze Electronics GmbH

OMRON Corporation

Panasonic Corporation

Rockwell Automation Inc.

SICK AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Pepperl+Fuchs升级了R2000扫描器,用于防爆石油天然气现场。

- 2025年1月:Mobile Industrial Robots强调了ifm electronic的1,000+任务AMR车队,展示了扫描器集成的好处。

- 2024年10月:SICK为microScan3添加了多场评估,实现了协作机器人单元的并发监控。

- 2024年9月:Sonair推出了用于AMR安全的180×180视野3D超声波传感器系列,声称成本降低50-80%。

全球安全激光扫描器市场报告范围

安全激光扫描器市场研究范围考虑了为固定式和垂直应用提供产品的供应商,具有各种覆盖角度和响应速率,适用于跨地理区域的广泛应用。

| 固定式安全激光扫描器 |

| 移动式安全激光扫描器 |

| 防护场范围(3米,5米,7米) |

| 扫描维度(2D,3D) |

| 连接性(以太网,CAN,IO-Link) |

| AGV和AMR |

| 机器人单元 |

| 输送和包装生产线 |

| 区域保护和访问控制 |

| 汽车 |

| 食品饮料 |

| 医疗保健和制药 |

| 消费品和电子产品 |

| 物流和仓储 |

| 金属和重型机械 |

| 石油天然气 |

| 以太网 |

| CAN |

| IO-Link |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按类型 | 固定式安全激光扫描器 | |

| 移动式安全激光扫描器 | ||

| 防护场范围(3米,5米,7米) | ||

| 扫描维度(2D,3D) | ||

| 连接性(以太网,CAN,IO-Link) | ||

| 按应用 | AGV和AMR | |

| 机器人单元 | ||

| 输送和包装生产线 | ||

| 区域保护和访问控制 | ||

| 按终端用户行业 | 汽车 | |

| 食品饮料 | ||

| 医疗保健和制药 | ||

| 消费品和电子产品 | ||

| 物流和仓储 | ||

| 金属和重型机械 | ||

| 石油天然气 | ||

| 按连接性 | 以太网 | |

| CAN | ||

| IO-Link | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

安全激光扫描器市场的当前价值是多少?

市场在2025年为5.01亿美元,预计到2030年将达到6.80亿美元。

哪个地区到2030年增长最快?

亚太地区预计将实现7.5%的复合年增长率,由中国电子自动化和日本无人仓库领导。

为什么移动安全激光扫描器获得关注?

不断增加的AMR部署需要固定防护无法提供的动态360°保护场,推动移动设备8.5%的复合年增长率。

法规如何影响需求?

ISO 13849-1、IEC 61496和OSHA 1910.212等标准要求复杂的区域监控,刺激欧洲和北美的升级。

哪个终端用户细分扩张最快?

医疗保健和制药,以7.9%的复合年增长率,由于严格的洁净室验证和FDA文档要求。

哪些技术威胁传统激光扫描器?

成本效率高的3D超声波传感器和基于视觉的安全摄像头正在兴起,对成本敏感细分市场的价格造成压力。

页面最后更新于: