阻变式RAM市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

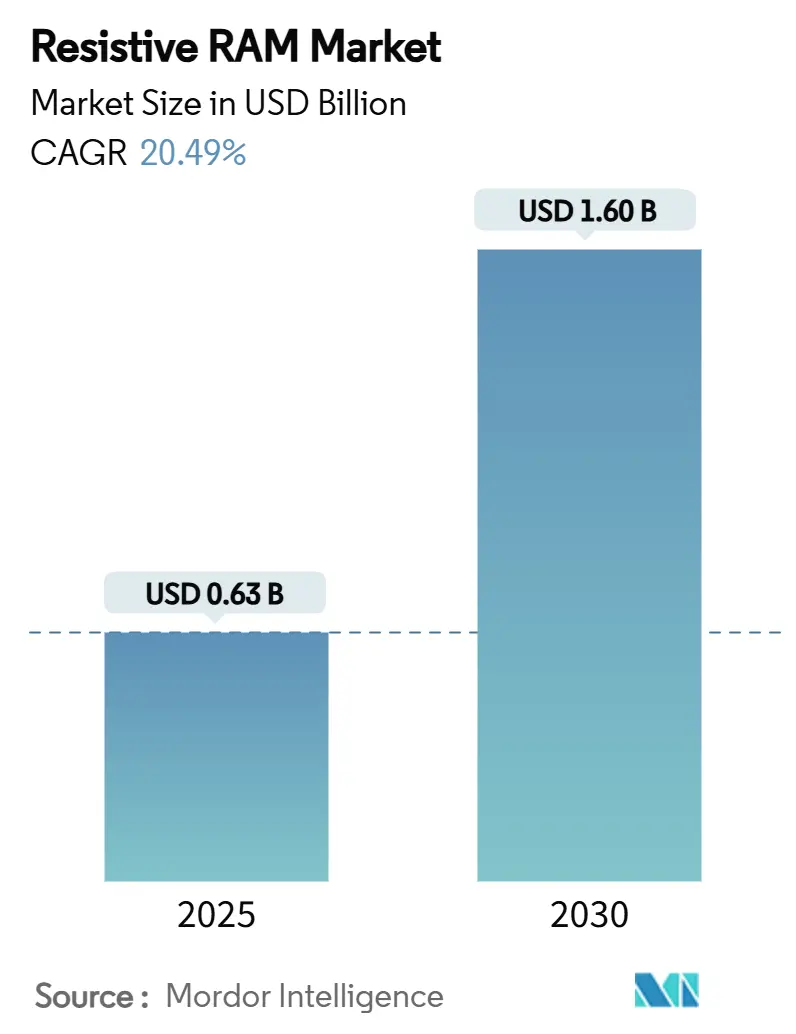

| 市场规模 (2025) | 0.63 十亿美元 |

| 市场规模 (2030) | 1.60 十亿美元 |

| 增长率 (2025 - 2030) | 20.49% CAGR |

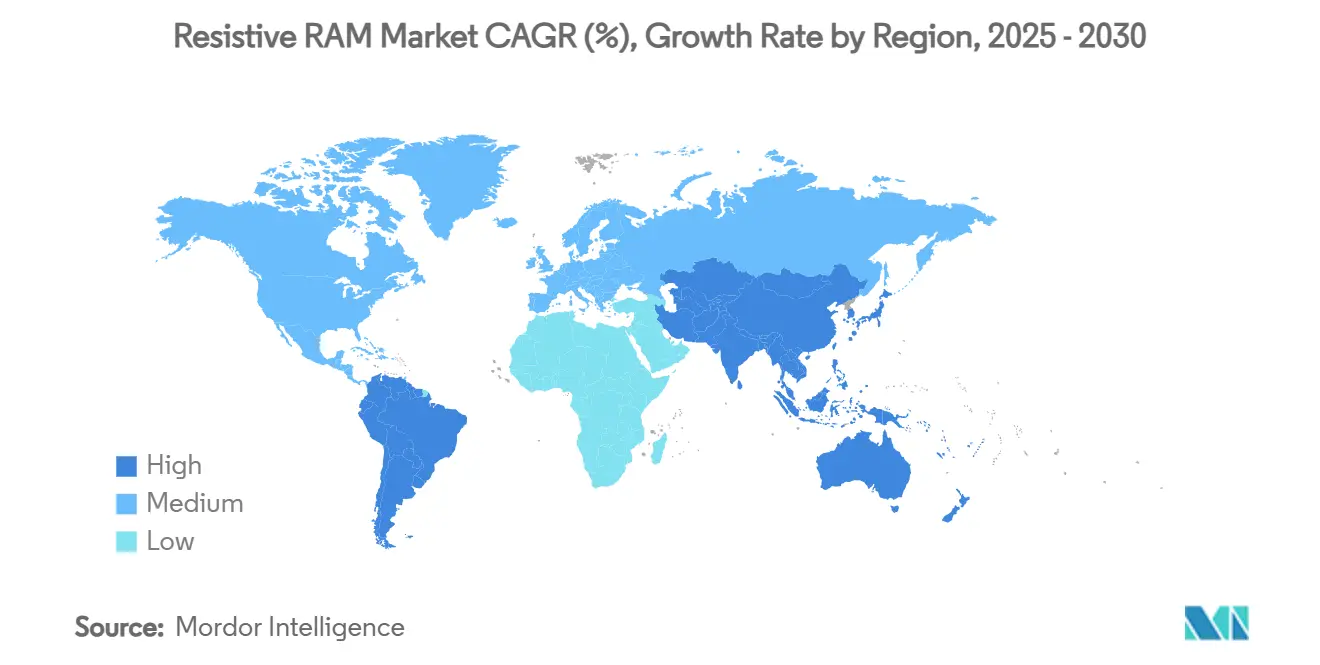

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

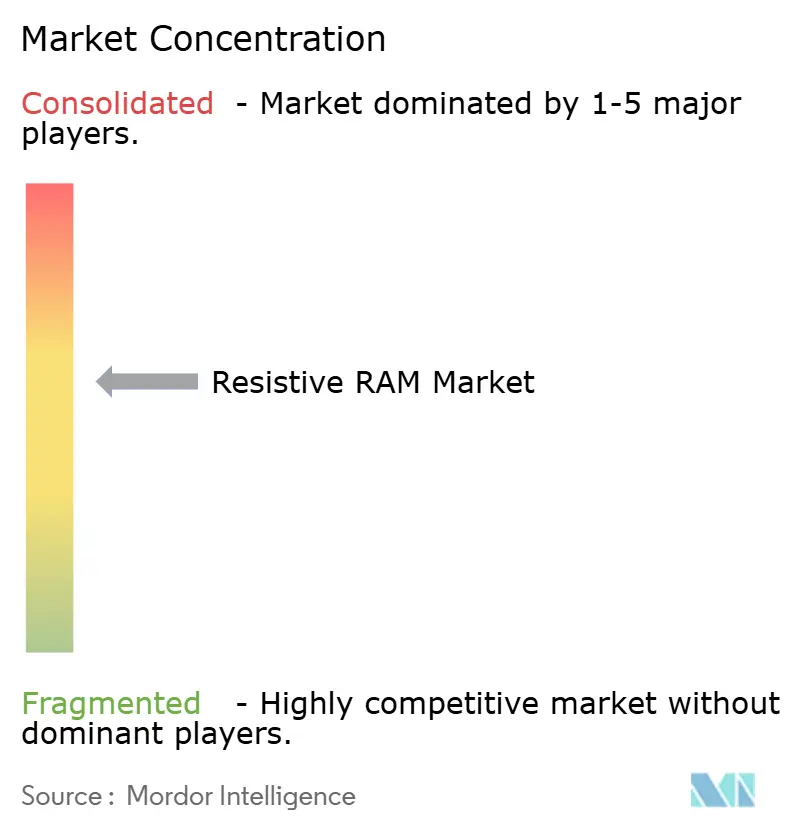

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence阻变式RAM市场分析

阻变式随机存取存储器市场规模在2025年为6.3亿美元,预计到2030年将达到16亿美元,在2025-2030年期间以20.49%的复合年增长率扩张。多个因素推动了这一急剧增长。超过10¹²次循环的生产级耐久性解锁了关键任务和高写入频率工作负载,而低于1V的开关为电池供电的边缘设备创造了余量。亚太地区深厚的晶圆厂基础加速了28纳米以下的嵌入式ReRAM流片,汽车ADAS项目对传统闪存无法满足的高温非易失性选项需求增加。神经形态计算初创公司的风险投资资金也增添了动力。这些趋势共同表明,ReRAM正在从实验室概念验证向主流量产应用转变。

关键报告要点

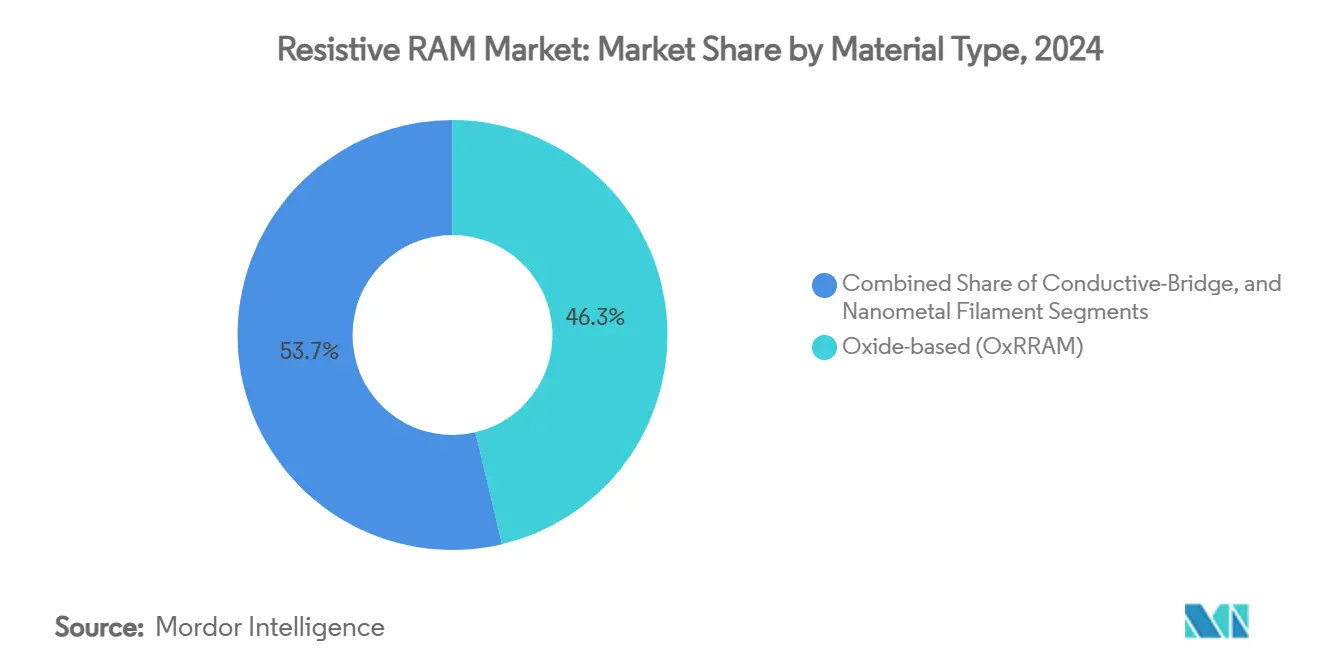

- 按材料类型,氧化物基解决方案在2024年占据阻变式随机存取存储器市场46.3%的份额,而导电桥变体预计到2030年将以26.2%的复合年增长率增长。

- 按外形规格,嵌入式设备在2024年以55.4%的份额领先阻变式随机存取存储器市场;独立式设备有望以25.2%的复合年增长率增长到2030年。

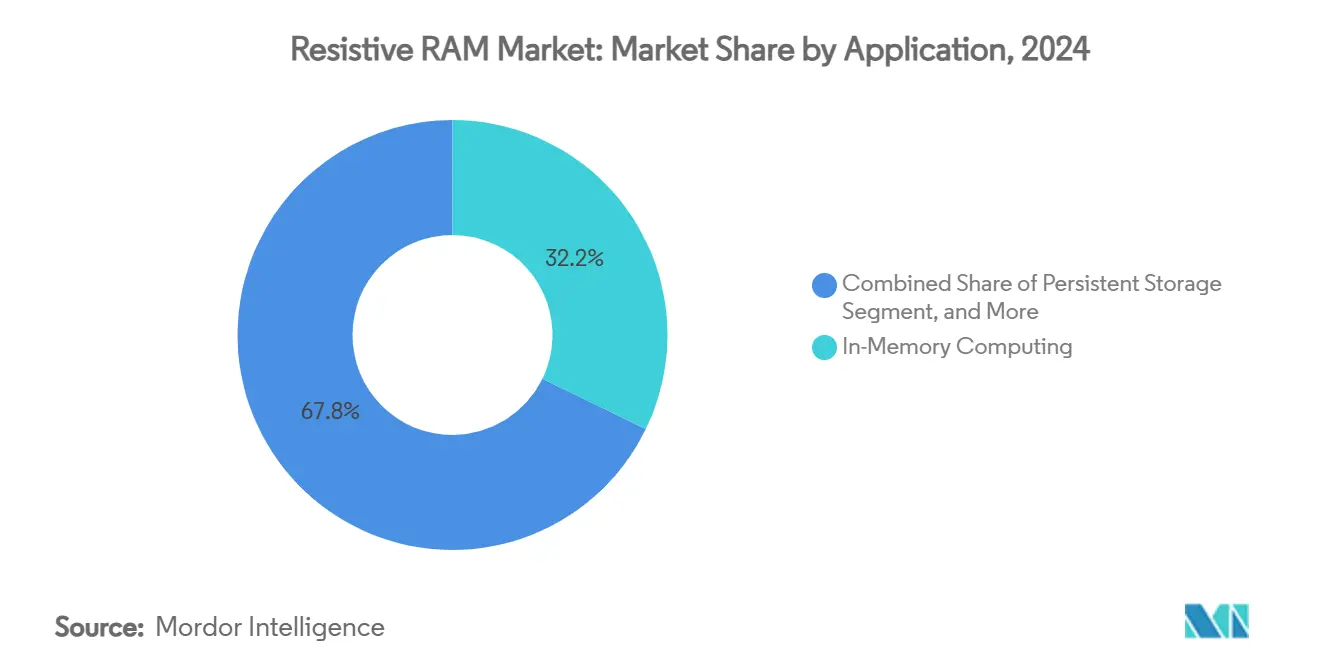

- 按应用,存内计算在2024年占据阻变式随机存取存储器市场规模的32.2%份额;持久存储预计将以最快的29.2%复合年增长率增长到2030年。

- 按终端用户,工业和物联网设备占2024年阻变式随机存取存储器市场规模的38.3%,而数据中心和企业SSD应以26.2%的复合年增长率增长。

- 按地理位置,亚太地区占据2024年收入的41.3%;南美洲预计在2025-2030年期间将以22.2%的复合年增长率扩张。

全球阻变式RAM市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超越10^12次循环的突破性耐久性改进 | +4.2% | 全球,亚太地区领先采用 | 中期(2-4年) |

| 低于1V的开关实现超低功耗边缘设备 | +3.8% | 北美和欧盟,扩展到亚太地区 | 短期(≤2年) |

| 28纳米及以下嵌入式ReRAM的晶圆厂支持 | +5.1% | 亚太核心,溢出到北美 | 中期(2-4年) |

| 汽车ADAS对高温NVM的需求 | +2.9% | 全球,在德国、日本、美国早期收益 | 长期(≥4年) |

| 神经形态计算初创公司VC资金激增 | +2.3% | 主要在北美和欧盟 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

超越10¹²次循环的突破性耐久性

超过10¹²次循环的耐久性使ReRAM成为写入密集型企业工作负载的现实闪存替代品。学术团队报告铝钪氮化物铁电堆栈在保持极化的同时持续10¹⁰次循环。[1]arXiv, "Write Cycling Endurance Exceeding 10¹⁰ in Sub-50 nm Ferroelectric AlScN," arxiv.org Weebit Nano随后在汽车测试中验证了150°C下的100,000次编程循环。这种耐用性让存储供应商考虑将ReRAM用于以前默认使用DRAM的热层缓存。

超低功耗边缘设备的低于1V开关

弗吉尼亚大学的研究显示,0.6V导电桥ReRAM宏每次写入消耗8皮焦耳,消除了电荷泵开销。英特尔在22FFL节点上演示基于FinFET的嵌入式ReRAM时呼应了低于1V操作的可行性。电池寿命收益在可穿戴设备、传感器节点和智能电表中很重要。

28纳米及以下嵌入式ReRAM的晶圆厂支持

三星在28纳米FD-SOI和英特尔在22纳米FinFET工艺上的商业认证意味着芯片系统设计师可以访问ReRAM而无需定制晶圆厂。当Weebit Nano在22纳米FDSOI上流片8Mbit宏时,密度得到改善。主流晶圆厂支持缩短了MCU供应商追求成本和板面积节省的上市时间。

汽车ADAS对高温NVM的需求

美光估计,车辆在2025年需要90GB内存,到2026年将超过278GB。能够在150°C下运行的相变和ReRAM选项符合这些要求。意法半导体的Stellar xMemory微控制器强调了行业向闪存替代品的迁移。欧洲、日本和美国的功能安全规则放大了这种拉力。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 导致写入噪声和位错误的丝变异性 | -3.1% | 全球,特别影响大批量制造 | 中期(2-4年) |

| 少数许可方之外的有限IP/专有技术 | -2.4% | 全球,对新兴市场影响更强 | 长期(≥4年) |

| 与3D NAND BEOL堆栈的挑战性集成 | -1.8% | 主要是亚太和北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

导致写入噪声和位错误的丝变异性

导电路径的变异性阻碍了高可靠性生产中的良率。对Ta₂O₅器件的研究将电压依赖噪声与神经阵列中权重分辨率的降低联系起来。[2]arXiv, "Benchmarking Stochasticity Behind Reproducibility: Denoising Strategies in Ta₂O₅ Memristors," arxiv.org 交叉结构规模的热交互增加了不确定性。Al₂O₃堆栈中的唤醒循环提供了缓解但延长了工艺流程。

少数许可方之外的有限IP和专有技术

围绕开关机制的专利掌握在Crossbar、Weebit Nano和精选IDM厂商手中,迫使较小的进入者进行复杂的谈判或长期研发绕道。知识壁垒延伸到异构BEOL集成,只有少数研究晶圆厂掌握了这一技术。这种集中减缓了价格侵蚀和生态系统扩张。

细分市场分析

按材料类型:氧化物基领导地位遇到导电桥加速

氧化物基器件在2024年保持阻变式随机存取存储器市场46.3%的份额。HfO₂和Al₂O₃堆栈已经是主流CMOS流程的一部分,这降低了采用风险。通常基于铜的导电桥变体记录了26.2%的复合年增长率前景,因为它们的低于1V写入能力与可穿戴设备和微功耗节点对齐。导电桥器件的阻变式随机存取存储器市场规模预计到2030年将达到4.9亿美元,反映了设计师对边缘架构中能源余量的偏好。纳米金属丝方法在极端小型化或高辐射耐受性重要的地方捕获了利基需求。混合碳丝在37纳米下演示了无成形操作,循环次数超过10⁷次。

氧化物基供应商通过空位工程层增强耐久性,减少了循环间变异性。晶圆厂库现在将氧化物基ReRAM宏与逻辑IP捆绑,简化了MCU流片。相反,导电桥支持者利用较低的编程电流来营销电池寿命收益。两个阵营都投资于神经网络模拟权重存储演示以开拓AI加速器市场。

备注: 购买报告后可获得所有单个细分市场的份额

按外形规格:嵌入式集成支撑主流需求

嵌入式解决方案在2024年占据55.4%的收入,因为芯片系统设计师重视芯片空间节省和简化的物料清单。MCU供应商嵌入1-4Mbit宏用于安全代码存储、固件更新和即时开启功能。嵌入式设备的阻变式随机存取存储器市场份额预计到2030年仍将保持在50%以上,即使独立式密度上升。

独立ReRAM记录了25.2%的复合年增长率预测,因为AI和HPC客户寻求定制内存模块。设计师可以在没有逻辑约束的情况下调整阵列几何和选择器堆栈,使并行模拟乘累加能够实现更大的字线。一个具有8位精度的4Mbit存内计算宏在微焦耳能级下演示推理。云供应商评估这些独立芯片作为DRAM缓存补充,用于受益于原位权重更新的训练工作负载。

按应用:存内计算领先,持久存储扩展最快

存内计算占2024年销售额的32.2%。交叉阵列内的模拟乘累加减少了内存和计算之间的数据移动,这是AI推理中的瓶颈。学术原型将卷积层映射到256×256 ReRAM阵列上,显示出与SRAM加速器相比的两位数能源节省。然而,持久存储将以29.2%的复合年增长率超越。随着NAND耐久性限制在AI日志负载下浮现,数据中心架构师追求结合DRAM般访问速度和非易失性的存储级内存层。分配给持久存储的阻变式随机存取存储器市场规模预计到2030年将上升到4.2亿美元。

快速启动/代码存储对于冷启动时间影响安全的工业控制器仍然至关重要。汽车ECU采用小型ReRAM分区来保存随无线更新变化的校准数据。总体而言,应用需求多元化,为供应商提供了单一细分市场周期性的缓冲。

按终端用户:工业物联网保持最大,数据中心激增

工业和物联网设备消费了2024年38.3%的出货量,得益于部署在工厂、电网和农业中的传感器。它们重视ReRAM的辐射耐受性和在断电期间存储日志的能力。随着AI工作负载激增,数据中心将提供最陡峭的26.2%复合年增长率。超大规模厂商试点了使用ReRAM DIMM在NAND SSD之前的零级缓存,以修剪写入放大。

汽车控制器需要零错误日志记录和高温保持。可穿戴设备和消费电子产品增加了较小但战略性的量,其中电池寿命外观驱动高端SKU定价。因此,阻变式随机存取存储器行业为大众市场和专业客户的横截面提供服务,降低了业务风险。

地理分析

亚太地区在2024年占据41.3%的收入。三星、SK海力士和铠侠的大规模晶圆厂投资扩展了28纳米以下的嵌入式ReRAM设计套件。韩国分配了750亿美元用于到2028年的先进内存产能,将资金投入高带宽和下一代NVM产线。日本追求670亿美元的半导体复兴计划,其中ReRAM被指定用于AI边缘设备。

南美洲成为增长最快的集群,复合年增长率为22.2%。巴西资助了在阿蒂拜亚和马瑙斯的6.5亿雷亚尔(1.3亿美元)扩张,以本地化封装和测试,针对ReRAM和DRAM封装。[3]Baguete, "Zilia Anuncia Investimento de R$ 650 mi no Brasil," baguete.com.br 地区政府还促进了氧化膜稀土矿物供应。因此,南美洲的阻变式随机存取存储器市场受益于垂直整合激励。

北美保持设计领导地位,利用需要辐射加固的汽车和航空航天用例。美国和加拿大的阻变式随机存取存储器市场规模预计将随着ADAS内存组合转变而攀升。欧洲专注于集成存内计算宏进行实时分析的工业控制供应商。中东和非洲在智慧城市传感器网格中看到了早期牵引力,其中低功耗持久内存减少了维护周期。

竞争格局

市场显示中度集中。三星、英特尔和美光结合芯片级制造专精与深厚的专利资产,向ASIC和MCU客户供应嵌入式ReRAM IP库。Crossbar、Weebit Nano、4DS Memory和Ferroelectric Memory GmbH等专业公司通过许可和无晶圆厂合作伙伴关系竞争。Weebit Nano与DB HiTek在PCIM 2025的演示展示了晶圆厂联盟的影响力。

2024-2025年的战略举措包括SK海力士的750亿美元产能建设、Everspin与Frontgrade的925万美元辐射加固eMRAM合同,以及软银-英特尔在堆叠DRAM-ReRAM混合体上的合作,旨在AI服务器功耗削减50%。RAAAM Memory Technologies获得了525万欧元(614万美元)的欧盟资助来商业化片上变体,表明破坏性进入者继续获得机构支持。

一些供应商在汽车级认证上差异化,其他在神经形态精度上差异化。围绕电压供应电路和选择器堆栈的专利申请暗示器件物理创新的持续。[4]Justia Patents, "Voltage Supply Circuit, Memory Cell Arrangement," justia.com 随着成本曲线改善,竞争前沿可能转向能够利用存内计算原语的软件生态系统。

阻变式RAM行业领导者

-

松下公司

-

Adesto Technologies

-

富士通有限公司

-

Crossbar Inc.

-

Rambus Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:软银和英特尔在使用堆叠DRAM-ReRAM布线的AI内存芯片上合作,目标是为日本的数据中心机群减少50%功耗。

- 2025年5月:Weebit Nano和DB HiTek在PCIM 2025演示集成ReRAM芯片。

- 2025年1月:Everspin赢得Frontgrade 925万美元的辐射加固eMRAM宏开发合同,为航空航天项目服务。

- 2025年1月:Numem宣布MRAM芯片组将于2025年底开始采样,每堆栈提供4TB/s带宽。

全球阻变式RAM市场报告范围

阻变式随机存取存储器(ReRAM或RRAM)是一种基于改变介电固态材料电阻原理运行的非易失性随机存取计算机存储器。阻变式随机存取存储器基于通过改变材料在高低状态之间的电阻来应用存储功能。

阻变式RAM市场按应用(嵌入式、独立式)、终端用户(工业/物联网/可穿戴设备/汽车、SSD/数据中心/工作站)和地理位置(美洲、欧洲、中国、日本、亚太地区(不包括中国和日本))进行细分。所有上述细分市场的市场规模和预测均以价值(百万美元)提供。

| 氧化物基(OxRRAM) |

| 导电桥式(CBRAM) |

| 纳米金属丝 |

| 嵌入式ReRAM |

| 独立式ReRAM |

| 存内计算 |

| 持久存储 |

| 快速启动/代码存储 |

| 工业和物联网设备 |

| 汽车和移动出行 |

| 数据中心和企业SSD |

| 可穿戴设备和消费电子产品 |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 台湾 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按材料类型 | 氧化物基(OxRRAM) | ||

| 导电桥式(CBRAM) | |||

| 纳米金属丝 | |||

| 按外形规格 | 嵌入式ReRAM | ||

| 独立式ReRAM | |||

| 按应用 | 存内计算 | ||

| 持久存储 | |||

| 快速启动/代码存储 | |||

| 按终端用户 | 工业和物联网设备 | ||

| 汽车和移动出行 | |||

| 数据中心和企业SSD | |||

| 可穿戴设备和消费电子产品 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 台湾 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年阻变式随机存取存储器市场的全球价值是多少?

它在6.3亿美元,预计到2030年将攀升至16亿美元。

2024年哪种材料类型领导阻变式随机存取存储器市场?

氧化物基器件以46.3%的市场份额占主导地位,主要由于成熟的CMOS兼容性。

为什么南美洲是增长最快的地区?

政府激励和巴西新的封装投资使该地区在2025-2030年间实现22.2%的复合年增长率。

ReRAM如何使边缘和物联网设备受益?

低于1V的开关实现超低功耗写入,在断电期间保持数据持久性的同时延长电池寿命。

什么技术障碍最限制ReRAM的采用?

丝变异性引入写入噪声和位错误,仍然是大批量制造的关键挑战。

哪个终端用户细分市场预计到2030年增长最快?

数据中心和企业SSD预计将以26.2%的复合年增长率扩张,因为AI工作负载需要高耐久性、低延迟的非易失性存储器。

页面最后更新于: