专业音视频系统市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

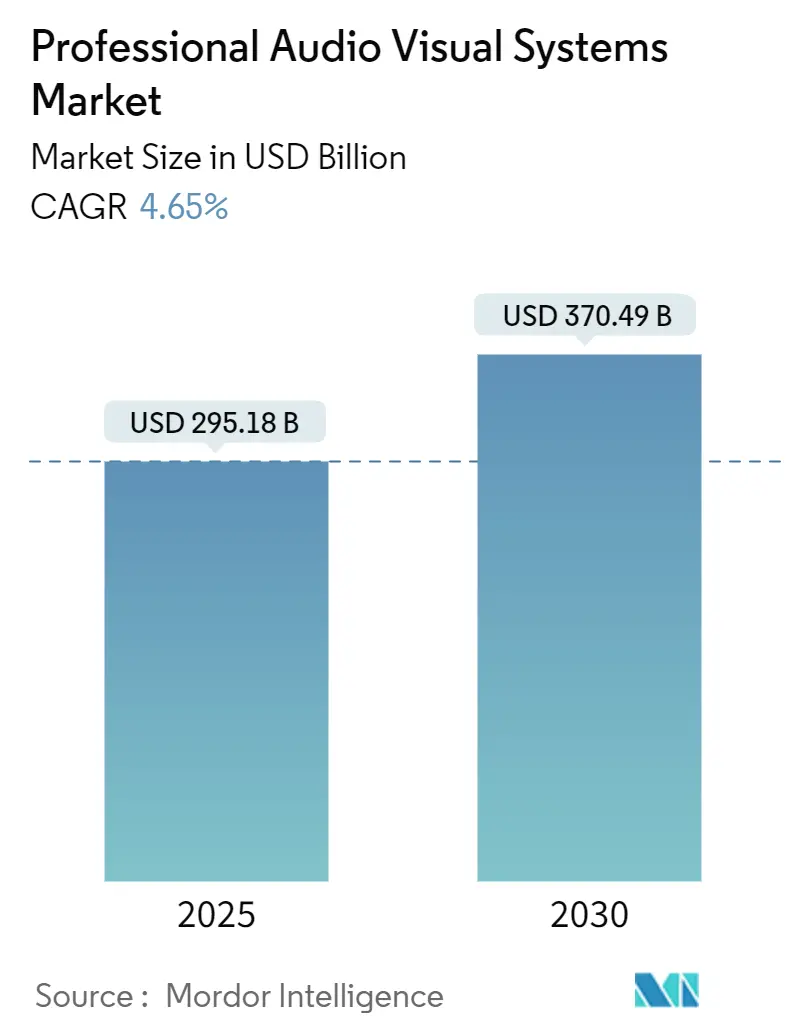

| 市场规模 (2025) | 295.18 十亿美元 |

| 市场规模 (2030) | 370.49 十亿美元 |

| 增长率 (2025 - 2030) | 4.65% CAGR |

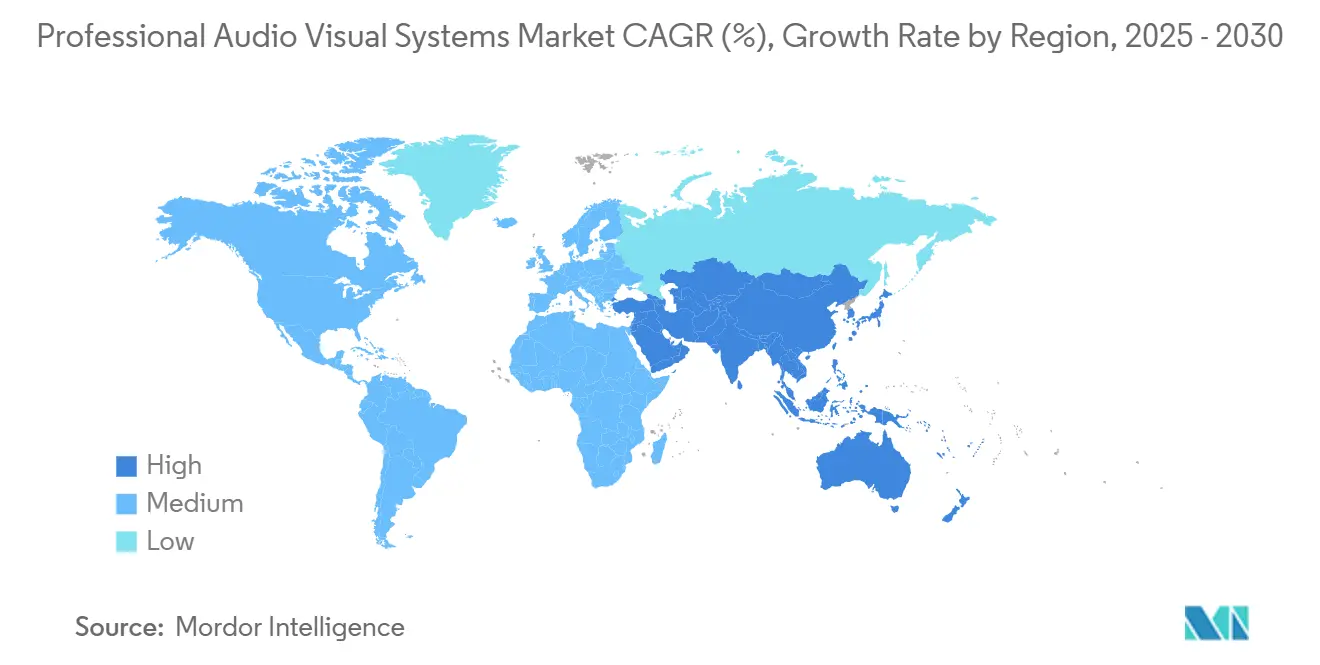

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence专业音视频系统市场分析

专业音视频系统市场规模在2025年为2,951.8亿美元,预计到2030年将达到3,704.9亿美元,在预测期内录得4.65%的复合年增长率。混合办公需求、数字标牌投资以及音视频处理向云端和IP网络的迁移推动了需求韧性。企业协作套件、大尺寸LED显示屏和支持包容性会议的AI音频设备的支出势头明显。随着以软件为中心的新兴企业通过订阅模式和远程设备管理挑战传统集成商,供应商竞争正在加剧。与半导体相关的供应链压力仍是阻力,但在无障碍访问和能效方面的监管要求为合规就绪平台开辟了新的收入途径。

关键报告要点

- 按地理区域划分,亚太地区在2024年以29.8%的专业音视频系统市场份额领先,该地区预计到2030年还将实现5.9%的复合年增长率。

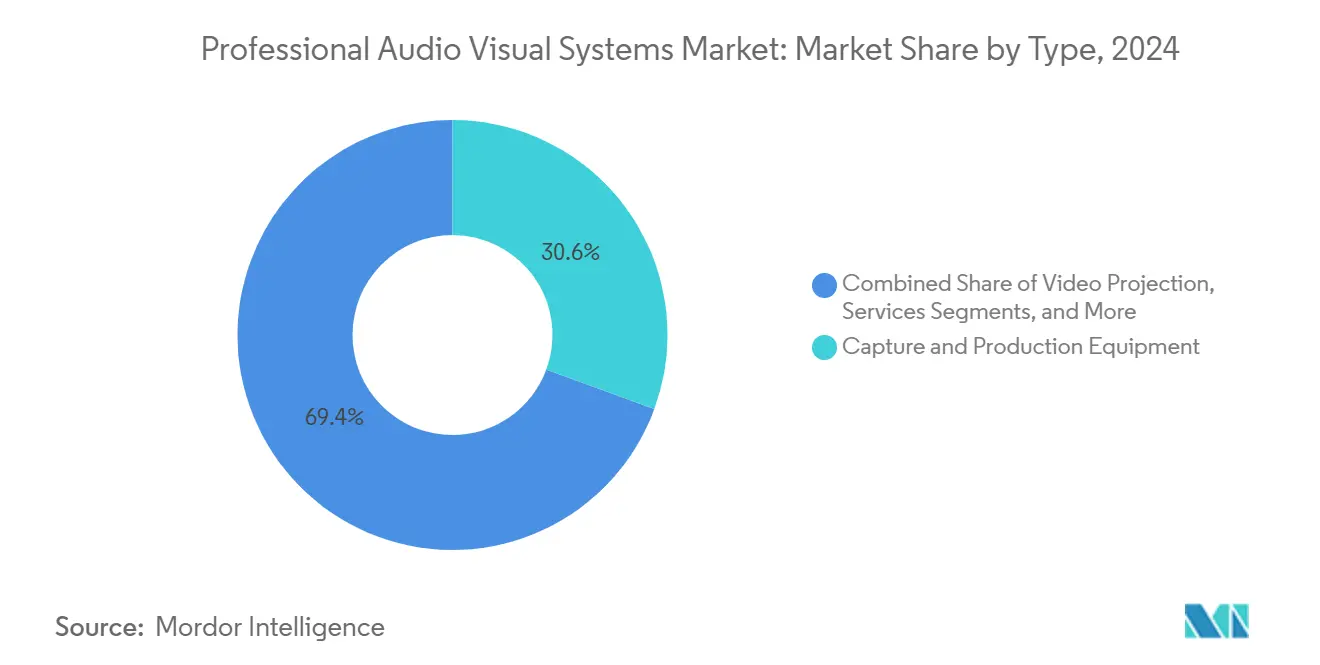

- 按类型划分,采集与制作设备在2024年占据30.6%的收入份额;流媒体、存储与分发预计到2030年将以5.5%的复合年增长率推进。

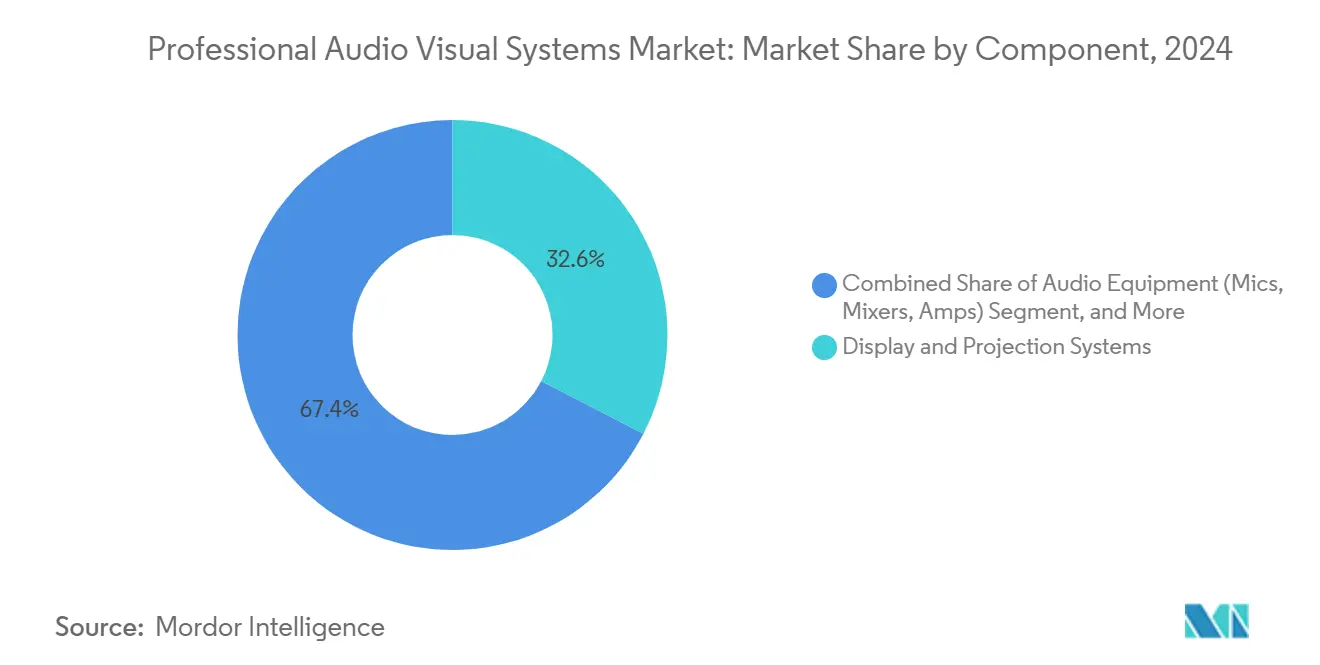

- 按组件划分,显示与投影系统贡献了2024年32.6%的收入;音频设备预计在预测期内以5.2%的复合年增长率上升。

- 按最终用户垂直行业划分,企业在2024年占支出的33.1%,而零售预计到2030年将实现最快的4.9%复合年增长率。

全球专业音视频系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 混合办公与学习激增 | +1.2% | 全球,在北美和欧洲最强 | 短期(≤2年) |

| 体验式零售和公共场所LED推广 | +0.8% | 亚太地区为核心,北美跟进 | 中期(2-4年) |

| 疫情后现场和混合活动反弹 | +0.7% | 全球,都市集群 | 短期(≤2年) |

| 向AV-over-IP架构迁移 | +0.9% | 北美和欧洲领先,亚太地区跟随 | 长期(≥4年) |

| AI驱动的实时无障碍访问解决方案 | +0.5% | 全球,发达市场以监管驱动 | 中期(2-4年) |

| 节能音视频的脱碳要求 | +0.4% | 欧洲和北美,扩展到亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

混合办公与学习激增

企业支出从孤立的会议室升级转向企业级生态系统,为现场和远程员工提供公平的体验。投资涵盖空间音频阵列、多摄像头跟踪和自动内容框架,与领先协作平台集成。[1]资料来源:Extron,"Extron and Microsoft Teams," extron.com教育领域通过讲座录制、校园流媒体和支持混合教室的设备管理反映了这一需求。专业音视频系统市场受益,因为企业更偏爱经认证的、完全托管的解决方案,可插入现有IT政策。员工体验基准推动快速更新周期,导致多年采购路线图。因此,平台互操作性和云端仪表板已成为供应商的关键差异化因素。

体验式零售和公共场所LED推广

零售连锁店正将门店转变为沉浸式媒体场所,细间距LED提供品牌故事讲述、导航和实时促销。Scheels价值1,100万美元的全国标牌推广凸显了资本密集度和规模。[2]资料来源:Chain Store Age,"Scheels in USD 11 Million Digital Signage Rollout," chainstoreage.com公共建筑和交通枢纽正在安装类似显示屏来管理乘客流量和安全消息。中央内容管理让运营商能够跨区域同步活动,同时定制本地语言和优惠。专业音视频系统市场受益,因为显示硬件现在配备嵌入式分析功能,可为零售商的CRM工具提供数据。不断上升的客流期望使LED需求保持高位,尽管零售支出呈周期性。

疫情后现场和混合活动反弹

贸易展览、音乐会和企业全员大会现在同时服务现场和虚拟观众,需要广播级摄像机、调音台和低延迟流媒体编码器。NAB 2025的参会人数超过55,000人,表明参展商信心的重新建立。[3]资料来源:AV Network,"Pro AV 2025: What's Trendy?" avnetwork.com永久安装取代租赁设备,场所对冲未来干扰。活动组织者优先考虑可在满员演出和小型混合研讨会间重新配置的灵活基础设施。因此,专业音视频系统市场持续收到可扩展制作切换器和云内容交付的订单。

向AV-over-IP架构迁移

企业正从点对点布线转向基于以太网的音频和视频传输,依托现有交换机运行。[4]资料来源:AVIXA,"Guide to AV over IP," avixa.orgIPMX和Dante等标准加速多供应商互操作性,减少锁定并实现分阶段升级。好处包括动态路由、远程监控和简化的添加-移动-更改,可降低系统生命周期内的总拥有成本。这种转变有利于具有网络工程专业知识和安全固件路线图的供应商。长期来看,连接到AV-over-IP端点的软件许可和分析订阅预计将超过专业音视频系统市场的纯硬件利润率。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高总拥有成本和合规成本 | -0.8% | 全球,在受监管行业表现激烈 | 中期(2-4年) |

| 半导体和显示屏供应链波动 | -0.6% | 全球,生产集中在亚太地区 | 短期(≤2年) |

| 网络化音视频的网络保险费用 | -0.3% | 北美和欧洲,向全球扩展 | 中期(2-4年) |

| 技能劳动力短缺和工资通胀 | -0.7% | 全球,发达经济体严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高总拥有成本和合规成本

无障碍访问、网络安全和能效要求改变了采购计算。FCC规则于2027年1月生效,要求视频会议平台内的字幕、手语支持和无障碍用户界面。平行的能效标准推动制造商重新设计具有更高效组件的外壳和电源。合规增加了测试、认证和频繁软件更新,使复杂部署的生命周期支出翻倍。组织低估了持续培训、监控和审计文档,导致预算超支,抑制了专业音视频系统市场的近期订单。

技能劳动力短缺和工资通胀

安装和服务团队现在必须融合音视频设计、网络工程和网络安全。人才库跟不上需求;2024年美国音视频技术员平均工资攀升至59,260美元,超过更广泛的职业平均水平。项目时间表延长,集成商寻找Dante认证程序员和精通IT的现场工程师。公司投资内部学院和供应商赞助的认证,但培训期延长交付计划。持续稀缺限制推广速度,尽管需求健康,但放缓了专业音视频系统市场的收入确认。

细分分析

按类型:内容采集主导地位遭遇流媒体势头

专业音视频系统市场记录采集与制作设备在2024年以30.6%的领先份额,凸显了对高质量源内容的重视。摄像系统、PTZ控制器和制作切换器向下游市场发展,企业和教育工作室复制广播工作流程。捆绑硬件、软件和远程支持的订阅模式增加了供应商的年度经常性收入。流媒体、存储与分发是增长最快的部分,复合年增长率为5.5%,反映了对可扩展云编码器和点播内容库的需求。边缘缓存减少全球分散观众的延迟,将媒体服务器转变为专业音视频系统市场规模讨论中的战略节点。

传统视频投影在礼堂和宗教场所保持相关性,但在高亮度设置中将份额让给直视LED。包括设计、监控和故障修复合同在内的服务攀升,客户外包生命周期管理。全息显示和空间计算等新兴类型仍属小众但获得高端场所的创新预算。每个子细分都说明价值创造从孤立硬件转向集成生态系统,通过分析和内容工作流程实现货币化。

备注: 购买报告后可获得所有个别细分的细分份额

按组件:显示屏领先,智能音频加速

显示与投影系统在2024年占据32.6%的收入,企业用细间距LED瓷砖和交互式平板替换基于灯泡的投影仪。该组件的专业音视频系统市场规模预计与场所扩张保持同步,但由于商品化,利润率压力增长。作为回应,制造商捆绑校准软件和能耗仪表板。音频设备显示最强劲的5.2%复合年增长率,因为清晰的语音对会议公平性至关重要。波束成形麦克风、空间音频处理器和AI降噪的进步重塑了声学设计规范。[5]资料来源:Biamp,"Biamp Wins Best in Show at ISE 2025," biamp.com

控制与处理单元形成数字神经系统,协调音源、显示屏、照明和楼宇管理。开放API允许集成商将音视频数据嵌入企业仪表板,跟踪房间利用率和能耗。存储与分发硬件向超融合节点发展,在边缘执行解码、录制和分析。组件融合意味着未来专业音视频系统市场份额里程碑将更少依赖单元出货量,更多依赖软件附加率。

备注: 购买报告后可获得所有个别细分的细分份额

按最终用户垂直行业:企业规模面临零售敏捷性

企业买家在2024年保持33.1%的收入贡献,混合办公从试点转为永久。多区域音频、广角摄像头和占用传感器将会议公平性转化为采购基线。金融和法律部门需要严格的加密和故障转移架构,推高平均交易规模。与此同时,零售凭借动态价格标签、智能货架和改善购物篮转化率的购物者分析,实现最快的4.9%复合年增长率。

场馆与活动向永久4K切换器和云流媒体分配资本,以对冲旅行干扰。教育投资讲座录制套件,医疗保健购买与EMR系统集成的远程医疗推车。政府在紧急通信方面的要求刺激市政在户外LED和群体通知音响喇叭上的支出。细分多样化保护专业音视频系统市场免受单一行业放缓影响,同时奖励掌握特定领域合规的集成商。

地理分析

亚太地区拥有最大的29.8%份额和领先的5.9%复合年增长率,由交通、酒店和智慧城市的大型项目推动。国家数字化政策将资金投入中国、印度和印度尼西亚的校园网络和沉浸式教室。本地制造集群压缩交货期和成本结构,允许快速采用下一代LED和AI处理。日本和韩国通过micro-LED封装和语音AI的研发突破补充产量,增强出口竞争力。成熟集成商建立合资企业以应对区域采购和语言多样性,这一策略扩大了专业音视频系统市场足迹。

北美在无障碍访问要求和混合办公正常化的推动下实现稳定升级。FCC字幕规则倍增了对AI转录引擎和自适应UI元素的需求。企业每三到五年重访更新周期,以保持办公室内和远程体验之间的平等。加拿大通过投资广播工作室和跨分散领域的远程学习基础设施推动市场势头。墨西哥的maquiladora中心采用AV-over-IP协调跨境供应链,使该地区保持专业音视频系统市场的重要地位。

欧洲在需要降低能耗和循环经济设计的可持续发展立法推动下取得进步。德国和法国优先考虑被动冷却外壳和安排低功耗模式的固件。英国加速在交通枢纽采用AI分析来管理乘客密度。东欧国家分配恢复基金来升级市政剧院和地区大学。泛欧洲数据隐私法将安全云控制提升为供应商间的竞争优势,塑造整个专业音视频系统市场的采购政策。

竞争格局

竞争程度适中且趋向整合。Acuity Brands于2025年1月完成对QSC的12.15亿美元收购,旨在将照明、控制和Q-SYS云平台融合成统一的智能建筑解决方案。规模允许在硅采购中实现成本杠杆并加速路线图执行。AVI-SPL和Diversified等大型集成商通过区域收购扩大全球覆盖,扩展托管服务年金,并加强与跨国客户的关系。

差异化正从专有硬件转向软件扩展性、网络安全合规和AI驱动的诊断。供应商嵌入机器学习算法,预测放大器故障或麦克风误用,减少停机时间和服务呼叫。能够证明产品生命周期内低总排放的供应商在欧洲和亚太地区部分地区获得牵引力,因为可持续发展报告趋严。专业音视频系统市场倾向于涵盖采集、处理、显示和分析的品牌组合,为复杂投标实现单一供应商履行。

利基颠覆者利用云原生架构和用运营支出替代资本支出的订阅定价。他们的平台集成设施管理和物联网传感器API,将音视频端点转化为数据讲述者。已建立的制造商通过开放SDK和市场生态系统回应,标志着向协作创新的转变。中期内,软件收入份额预计比硬件增长更快,改变专业音视频系统行业上市公司的估值指标。

专业音视频系统行业领导者

-

AVI-SPL Inc.

-

Diversified

-

AVI Systems Inc.

-

Solotech Inc.

-

Kinly BV

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Acuity Brands完成对QSC的12.15亿美元收购,将云端可管理的音频、视频和控制产品引入其Intelligent Spaces Group,扩展数据驱动的建筑服务。

- 2024年12月:AVI Systems收购CCS Southeast,扩大联邦机构支持能力,在40个站点的员工总数超过1,200人。

- 2024年12月:VusionGroup与The Fresh Market合作,到2025年底在166家门店推出Vusion 360数字货架标签,结合多色电子墨水、AI库存分析和数据仪表板。

- 2024年10月:Extron推出ShareLink Pro 2500,首款支持四台设备同时显示和USB拾音的4K双屏无线演示器,用于虚拟会议。

全球专业音视频系统市场报告范围

专业音视频(AV)系统是为商业共享、广告和营销而安装的复杂交互系统。它用于私人和公共综合体的电子显示屏,以传递视频、网络内容、图形和文本。照明和音响设备、数字标牌、视频会议系统、配套白板录制设备和投影系统都是音视频系统。这些组件有助于改善整体用户通信和连接性,用于教室、演示和现场产品演示。

专业音视频系统市场按类型(采集与制作设备、视频投影、流媒体、存储与分发、服务和其他类型)、最终用户垂直行业(企业、场馆与活动、零售、媒体与娱乐以及其他最终用户垂直行业)和地理区域(北美、欧洲、亚太地区、拉丁美洲以及中东和非洲)进行细分。报告为上述所有细分提供市场预测和价值规模(美元)。

| 采集与制作设备 |

| 视频投影 |

| 流媒体、存储与分发 |

| 服务 |

| 其他类型 |

| 音频设备(麦克风、调音台、放大器) |

| 显示与投影系统 |

| 控制与处理 |

| 存储与分发硬件 |

| 企业 |

| 场馆与活动 |

| 零售 |

| 媒体与娱乐 |

| 教育 |

| 政府 |

| 医疗保健 |

| 其他最终用户垂直行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按类型 | 采集与制作设备 | ||

| 视频投影 | |||

| 流媒体、存储与分发 | |||

| 服务 | |||

| 其他类型 | |||

| 按组件 | 音频设备(麦克风、调音台、放大器) | ||

| 显示与投影系统 | |||

| 控制与处理 | |||

| 存储与分发硬件 | |||

| 按最终用户垂直行业 | 企业 | ||

| 场馆与活动 | |||

| 零售 | |||

| 媒体与娱乐 | |||

| 教育 | |||

| 政府 | |||

| 医疗保健 | |||

| 其他最终用户垂直行业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年专业音视频系统市场规模有多大?

专业音视频系统市场规模在2025年为2,951.8亿美元。

到2030年的预期增长率是多少?

总收入预计以4.65%的复合年增长率推进,到2030年达到3,704.9亿美元。

哪个地区在专业音视频解决方案支出方面领先?

亚太地区拥有最高的29.8%支出份额,同时也录得最快的5.9%复合年增长率。

哪种产品类型占据最多收入?

采集与制作设备以30.6%的收入份额领先,反映了内容创作的繁荣。

页面最后更新于: