音频设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 17.45 十亿美元 |

| 市场规模 (2030) | 24.45 十亿美元 |

| 增长率 (2025 - 2030) | 7.06% CAGR |

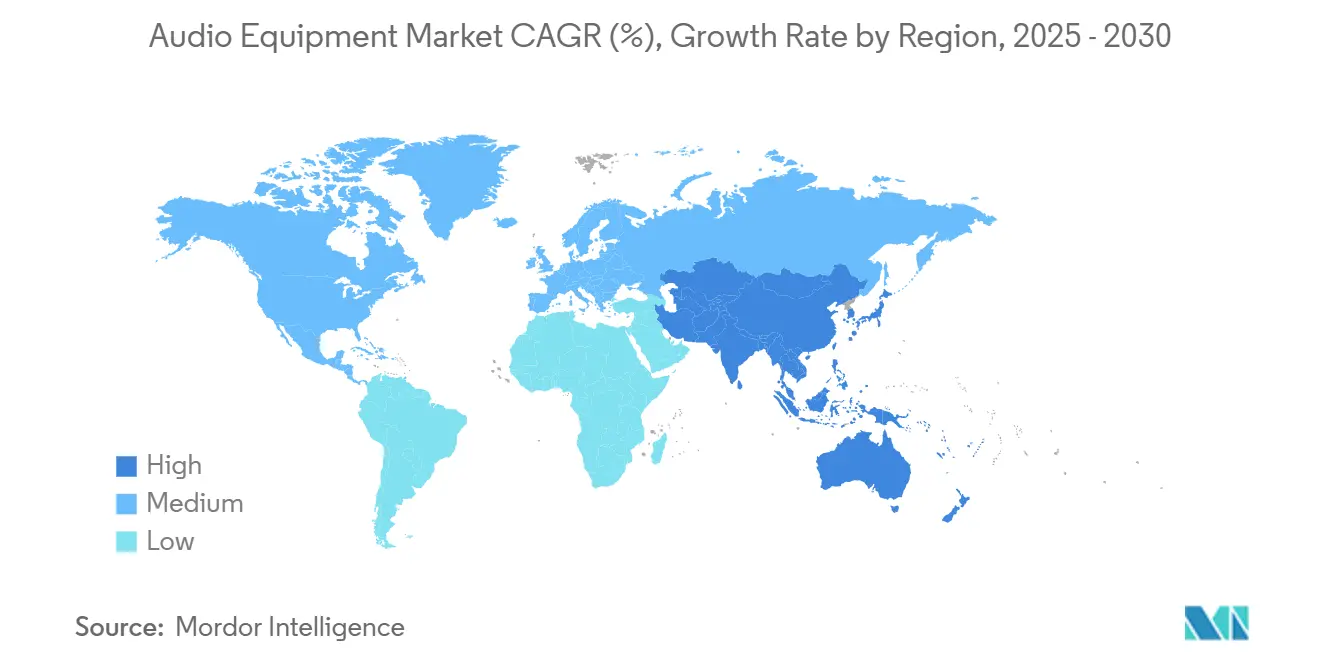

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

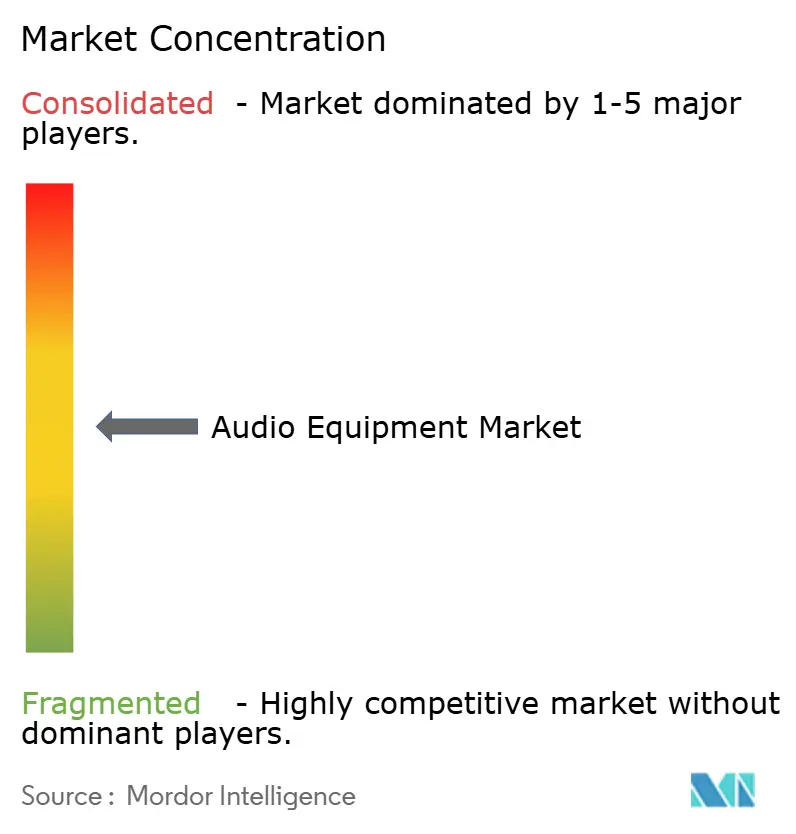

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能音频设备市场分析

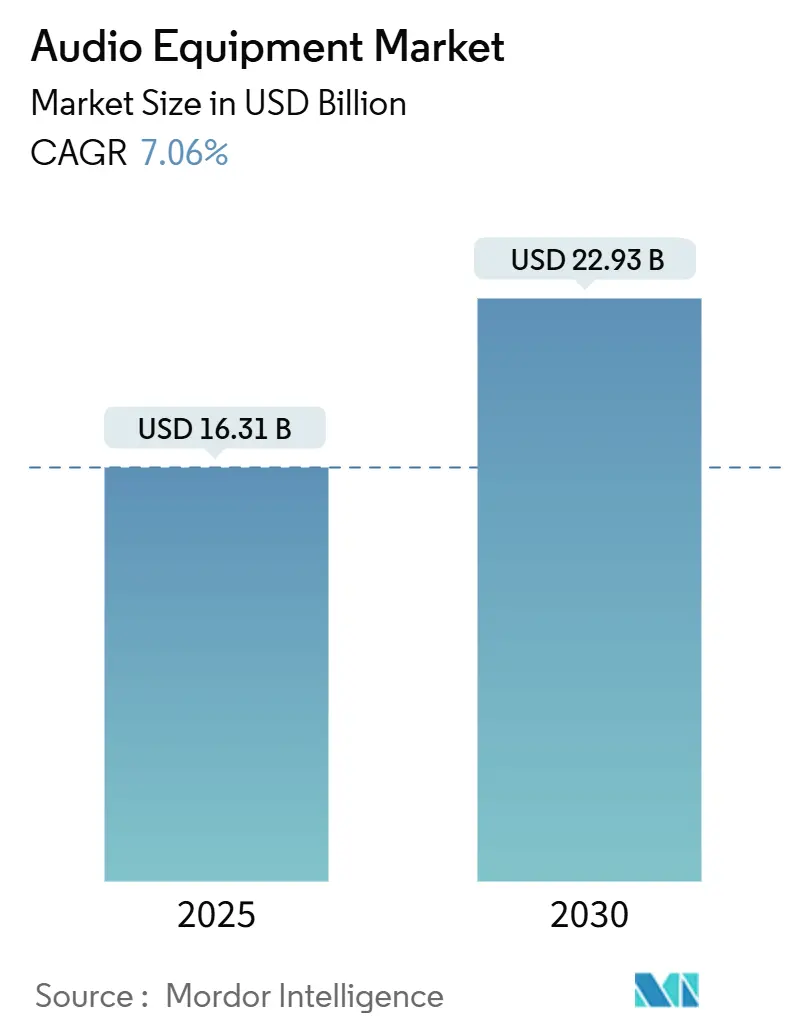

全球音频设备市场规模在2025年为163.1亿美元,预计到2030年将达到229.3亿美元,预测期内以7.06%的复合年增长率增长。增长反映了从以硬件为中心向软件定义听觉的决定性转变,其中5G低延迟传输、AI驱动的自适应处理和可持续材料重塑价值创造。亚太地区在制造规模和5G部署方面具有先发优势,北美在内容制作和高端采用方面领先,而欧洲则推动生态设计合规。随着照明、楼宇自动化和汽车电子企业收购专业音频公司以将声音嵌入更广泛的智能设备生态系统,竞争强度上升。即使ESG要求加速向再生塑料、植物纤维振膜和清洁地球磁铁的转换,稀土磁铁和先进半导体供应链的可见性仍然是关键风险因素。

主要报告要点

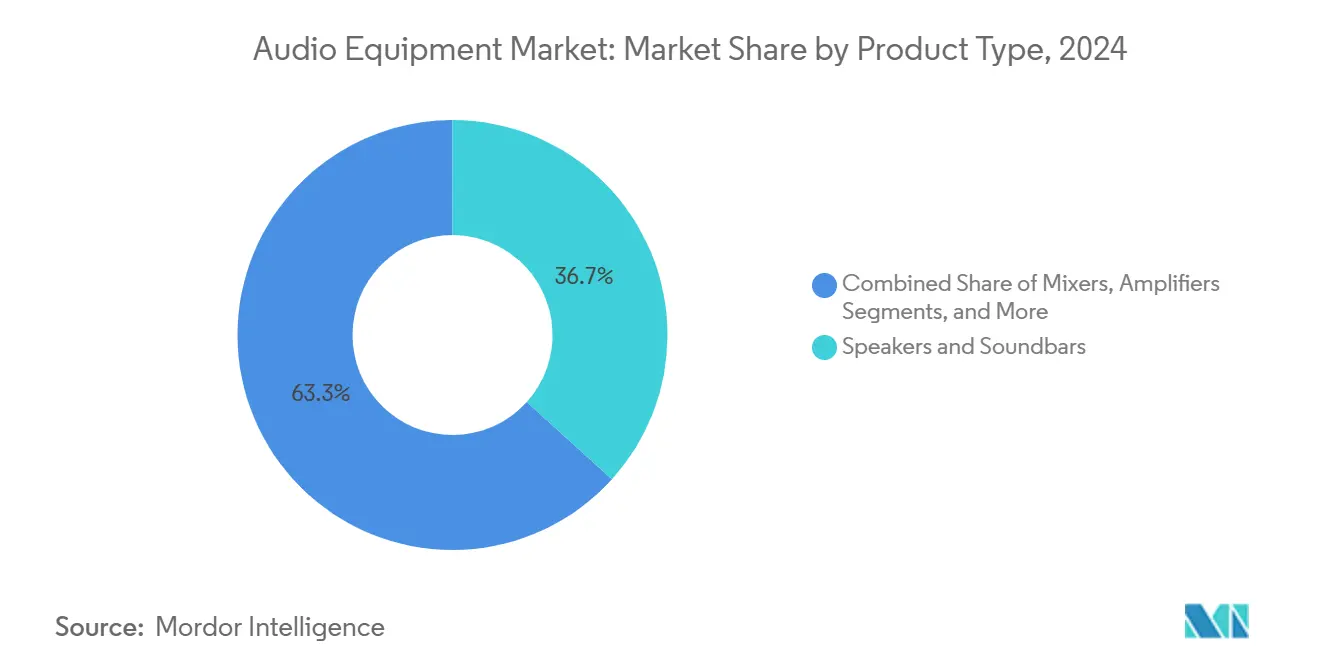

- 按产品类型,扬声器和条形音箱在2024年以36.7%的收入份额领先音频设备市场,而耳机预计将在2030年前以10.5%的复合年增长率扩张。

- 按连接性,无线蓝牙在2024年占音频设备市场规模的61.4%份额,而Wi-Fi/AirPlay连接性预计在2030年前以10.1%的复合年增长率增长。

- 按终端用户,家庭娱乐在2024年占音频设备市场份额的42.9%;汽车OEM和售后市场预计在2025-2030年间以10.3%的复合年增长率增长。

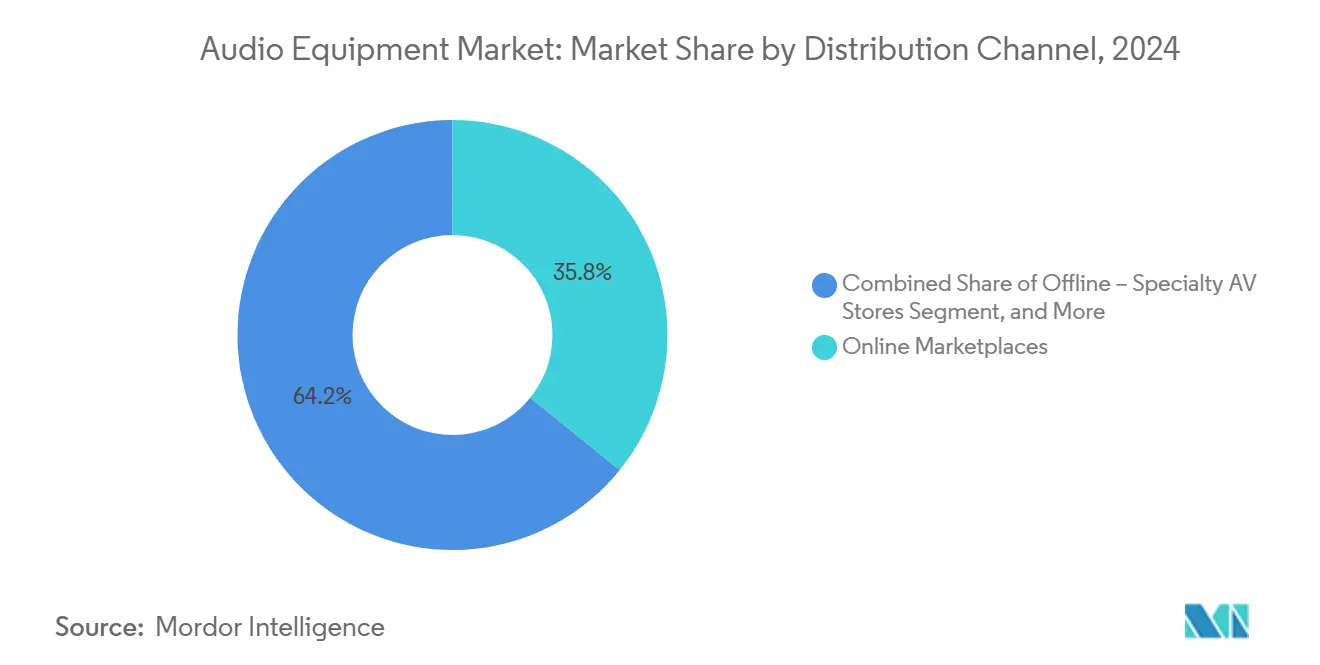

- 按分销渠道,在线市场在2024年占收入的35.8%,而直销消费者销售预计在2030年前以9.8%的最高复合年增长率增长。

- 按价格区间,定价在100-499美元的中档产品在2024年占音频设备市场规模的40.1%份额,而1000美元以上的高端发烧友层级预计以9.7%的复合年增长率增长至2030年。

- 按地理位置,亚太地区在2024年占收入份额的31.2%,预计2030年前复合年增长率为8.8%。

全球音频设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球音乐节和现场音乐会支出增加 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 汽车中高保真音频集成不断增长 | +1.8% | 亚太地区、北美 | 长期(≥4年) |

| 流媒体平台对HD和Ultra-HD声音需求激增 | +1.5% | 北美、欧洲 | 短期(≤2年) |

| 基于AI的自适应降噪算法 | +1.1% | 北美、亚太地区 | 中期(2-4年) |

| 5G低延迟无线音频传输 | +0.9% | 亚太地区、北美 | 长期(≥4年) |

| ESG驱动向生态声学材料转变 | +0.5% | 欧洲、北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球音乐节和现场音乐会支出增加

现场音乐收入在2023年攀升至345亿美元,同比增长29%,持续推动对下一代线阵扬声器、无线麦克风和数字调音台的需求[1]Bolero Music, "The Global Live Music Boom: Stadium Shows, Royalties, and Revenue," boleromusic.com。泰勒·斯威夫特的时代巡演和Coldplay的球体音乐巡演等一线巡演推高了声压级、覆盖范围和沉浸式混音标准,促使租赁公司比过去的折旧周期更快地更新设备。版税收入反映了这一势头,为场地升级提供额外资本,指定支持Dante网络音频和多轨录音。票价弹性仍然很高,消费者优先考虑体验消费,使推广商能够承担高端设备租赁成本而不会出现利润侵蚀。因此,能够提供更轻、更节能、更适合骑手的系统的制造商与全球巡演公司签订长期框架协议。

汽车中高保真音频集成不断增长

汽车OEM厂商在早期车辆架构设计期间嵌入多声道D类功放、座椅集成传感器和空中升级DSP套件。哈曼的EV Plus+解决方案说明了这一转变,承诺比传统功放降低50%的能耗,同时保持参考级播放。更安静的电动汽车驾驶室放大了感知质量收益,促使特斯拉2025年Model Y采用Denon-Dirac沉浸式平台,具有基于对象的渲染功能。软件定义车辆将音频货币化为售后服务:消费者购买音场预设、自然声景或多用户区域,就像智能手机应用程序一样。这种循环收入逻辑激励芯片制造商将专用AI核心集成到汽车音频SoC中,为二级供应商扩大进入壁垒。

流媒体平台对HD和Ultra-HD声音需求激增

Spotify的2025年音乐专业版引入24位无损音库,价格高出5-6美元,与Apple Music和Amazon Music HD匹配,同时捆绑演唱会门票早期访问[2]The Verge, "Spotify HiFi Was Announced Four Years Ago, and It's Almost Here-Maybe," theverge.com。独立服务Pure Audio Streaming以5.1和7.1.4 PCM目录对抗,强化消费者认知,即"更好的文件"值得"更好的设备"。结果是外部DAC、高阻抗耳机和能够达到≥40 kHz频率响应的有源扬声器的附加率提高。硬件品牌与服务合作,共同营销认证徽章,如"高分辨率就绪",巩固生态系统循环,持续推高平均销售价格。

基于AI的自适应降噪算法

机器学习模型现在实时预测环境特征并个性化相位反转滤波器。Meta的上下文感知专利使耳塞能够在佩戴者进入地铁或办公室时自动切换ANC级别[3]Meta (Patent Nweon), "Contextual Awareness Subsystem for Augmented Hearing," patent.nweon.com 。NTT在开放式耳机中实现了宽带ANC--将1-3 kHz噪音降低13.7 dB而不阻塞情景感知,这是健身和安全应用的突破。AI启用的波束形成精确定位主要干扰,最小化处理器周期同时提升电池寿命。将此类算法与骨传导麦克风配对的品牌提供更清晰的通话,这是混合工作环境中的重要功能,通勤者在同一设备上需要隔离和清晰度。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超高效D类功放设计复杂性 | -0.8% | 全球高端细分市场 | 中期(2-4年) |

| 无线麦克风和入耳式监听器的RF频谱拥塞 | -0.6% | 密集城市中心 | 短期(≤2年) |

| 稀土磁铁供应链波动性 | -0.7% | 亚太地区制造业 | 长期(≥4年) |

| 电子废物法规收紧生命周期限制 | -0.4% | 欧洲、北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

超高效D类功放设计复杂性

氮化镓FET将功率密度提高一倍,但引入EMI挑战,使滤波器设计和认证复杂化,推动研发成本超出较小制造商的承受范围[4]Efficient Power Conversion (EPC), "GaN in Class-D Audio for Consumer Electronics," epc-co.com。Silicon Intervention的分形拓扑提升<10 mW效率,但为游戏维持<10 µs延迟需要>1 MHz开关,这会升高热应力。高端品牌不能冒可听伪影的风险,导致定制ASIC程序延长产品周期并限制并行创新资本。

无线麦克风和入耳式监听器的RF频谱拥塞

FCC采用WMAS规则提高频谱效率,但6 GHz Wi-Fi饱和仍威胁密集场所的掉线。沙特阿拉伯将614-698 MHz重新分配给5G显示了国家机构重新收回频段的速度,迫使表演者使用更昂贵、更低范围的频率。小俱乐部缺乏频谱分析仪资源,限制高端无线系统的市场渗透率,直到共享频段协调工具变得可负担。

细分分析

按产品类型:耳机加速个人音频上升

扬声器和条形音箱在2024年占音频设备市场份额的36.7%,但耳机预计以10.5%的复合年增长率超越至2030年。该细分市场的激增与混合工作模式、空间音频普及和成熟的真无线立体声平台一致。JBL的Tour Pro 3以299.99美元的价格捆绑双驱动器、头部跟踪和支持发射器的充电盒,说明功能丰富性向下游移动。内容创作者需求提升录音室监听器和USB麦克风,而智能扬声器内的集成功放给独立功放销售带来压力。发烧友子细分市场--定义为>1000美元定价--在可持续材料如亚麻纤维锥盆中找到弹性,将性能与ESG叙述结合。

技术融合看到扬声器专家入侵耳机领域,如Sonos推出具有电视音频切换功能的Ace,扩展其生态系统粘性。这种跨类别流动性降低消费者转换成本并复杂化竞争护城河。高端子细分市场9.7%的复合年增长率表明持续定价能力,即使中档商品化也能保持利润。

备注: 购买报告后可获得所有单独细分市场的细分份额

按连接性:Wi-Fi挑战蓝牙主导地位

无线蓝牙解决方案在2024年占收入的61.4%,验证LE-Audio编解码器和Auracast广播功能。然而,Wi-Fi/AirPlay设备,由高通XPAN 29 Mbps管道推动,预计以10.1%的复合年增长率增长,承诺无损24位192 kHz流而无范围担忧。首款商用Wi-Fi耳机小米Buds 5 Pro强调了即将脱离蓝牙的多样化。有线连接在广播车和母带制作套件中持续存在,零延迟不可协商,而混合插孔在支持USB-C和2.4 GHz适配器的游戏耳机中出现。

蓝牙SIG的路线图宣传8 Mbps无损通道,但距离大规模推出仍有两个修订周期,给Wi-Fi一个时机窗口。部署Auracast耳塞如JBL Tour ONE M3的品牌为健身工作室和机场缓解多听众共享,开辟B2B收入流。

按终端用户:汽车细分市场领跑

随着流媒体订阅激增,家庭娱乐在2024年保持42.9%的支出;然而,汽车OEM和售后市场需求预计以10.3%的复合年增长率增长至2030年。哈曼SeatSonic的座椅嵌入式传感器和头枕扬声器将音频转化为触觉体验,可通过OTA解锁升级货币化。商业场所--体育场馆、零售、酒店--重新投资与疫后容量规范兼容的可扩展网络解决方案。教育机构采用Nureva HDL Pro等全房间麦克风阵列进行混合学习,巩固捆绑硬件与SaaS分析的长期合同。

广播工作室转向基于IP的工作流程,推动广播设备市场到2030年达到73.2亿美元,这连锁推动对参考监听器和支持Dante的控制台的需求。

按分销渠道:D2C重新定义利润获取

在线市场在2024年占收入的35.8%,但直销消费者是最快轨道--增长9.8%复合年增长率--因为品牌寻求数据所有权和差异化体验。Loop Earplugs在一年内从4200万欧元攀升至1.265亿欧元,验证了该模式的覆盖面和社区营销杠杆。传统实体店通过全渠道服务如在线购买店内取货回应,捆绑延长保修和专家演示。毕马威预测零售电子商务到2025年达到7.4万亿美元,为以前缺乏货架接入的利基音频品牌拓宽跑道。

退货管理能力成为核心竞争力,因为高端耳机承载高逆向物流成本。基于AI的适合预测和虚拟试戴降低退货率,保护D2C销售商依赖的利润,而无需零售商加价。

备注: 购买报告后可获得所有单独细分市场的细分份额

按价格区间:高端层级挑战波动性

中档(100-499美元)设备以40.1%的最大份额,但高端发烧友括号(>1000美元)显示最快的9.7%复合年增长率。JBL的Summit系列定价高达44,995美元,针对体验驱动的消费者,他们将可持续性声明和工匠工艺等同于长期价值。Urbanista的太阳能耳机说明新颖电源解决方案如何证明高端定价合理并与生态要求一致。入门级在新兴经济体中仍然重要,但全球通胀推动购物者寻求耐久性,有利于模糊专业和消费者界限的准专业(500-999美元)SKU。

地理分析

亚太地区以2024年31.2%的收入份额领导音频设备市场,预计以8.8%的复合年增长率增长至2030年。中国作为制造业强国和不断扩大的国内需求中心的双重角色支撑了该地区的实力,而早期5G部署催化低延迟无线设备的采用。雅马哈等日本巨头扩大汽车音响系统组合,确认向移动应用的战略转向。

北美受益于高可支配收入、强劲的现场音乐生态系统和快速的流媒体服务采用,强化高端硬件刷新周期。汽车制造商集成沉浸式声音升级,以特斯拉的Dirac调谐系统为例,专业创作者在蓬勃发展的播客和视频制作中维持对录音室级监听器的需求。

欧洲强调循环经济合规,促使早期采用再生塑料、生物基振膜和回收计划。更严格的电子废物和包装指令影响全球设计指导原则,使欧洲标准成为事实上的基准。中东和非洲以及南美提供与城市化和中产阶级消费上升相关的新兴增长机会,但频谱重新分配给5G和货币波动为无线音频供应商带来本地化挑战。

竞争格局

市场表现出中度集中,因为传统消费音频品牌面临来自汽车和楼宇自动化进入者的融合压力。Acuity Brands以12.15亿美元收购QSC体现了垂直整合,将专业音频嵌入智能照明组合。AI音频和上下文声学的专利申请上升,Meta和苹果寻求纯硬件中心竞争对手无法获得的无形护城河。

三种战略原型主导:(1)控制芯片、软件和店面的垂直整合技术巨头;(2)向耳机、条形音箱和汽车扩展的横向扩张音频专家;和(3)利用可持续磁铁或D2C社区参与等利基的专注颠覆者。Sound United的2024年亏损突出了在奖励敏捷专业化的市场中过度扩张多品牌组合的风险。

预计中档细分市场将出现整合,因为ANC算法、编解码器许可和合规测试的研发成本上升挤压利润。相反,高端发烧友和定制安装类别保持分散,允许工匠制造商通过差异化工艺和本地化供应链获得两位数EBITDA。

________________________________________

音频设备行业领导者

-

索尼集团公司

-

三星电子有限公司

-

Bose公司

-

雅马哈公司

-

苹果公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:森海塞尔推出BTD 700蓝牙适配器,支持LE-Audio和Auracast,价格59.95美元。

- 2025年5月:JBL在2025年慕尼黑HIGH END展会上发布三款Summit系列扬声器,价格19,995-44,995美元。

- 2025年4月:JBL推出Tour ONE M3耳机,配备Smart Tx发射器,价格399.99欧元。

- 2025年3月:JBL推出Flip 7和Charge 6便携式扬声器,具有AI声音增强功能。

全球音频设备市场报告范围

音频设备市场是指再现、录制或处理声音的设备。这包括为家庭娱乐、乐器放大、汽车等生产电子音频的企业。音频设备包括复制、捕获或操纵声音的工具。这包括麦克风、收音机、AV接收器、CD播放器、磁带录音机、功放、调音台、效果器、耳机和扬声器。

音频设备市场按产品类型(调音台、功放、麦克风、音频监听器和其他产品类型)、终端用户(商业、汽车、家庭娱乐和其他终端用户)和地理位置(北美、欧洲、亚太地区、拉丁美洲和中东及非洲)细分。该报告以价值(美元)条款为所有上述细分市场提供市场规模和预测。

| 调音台 |

| 功放 |

| 麦克风 |

| 音频监听器和录音室参考 |

| 耳机 |

| 扬声器和条形音箱 |

| 有线 |

| 无线蓝牙 |

| 无线Wi-Fi/AirPlay |

| 混合(有线+无线) |

| 家庭娱乐 |

| 商业(酒店、零售、体育场馆) |

| 汽车OEM和售后市场 |

| 专业录音室和广播 |

| 机构和教育 |

| 线下专业音视频商店 |

| 线下多品牌电子产品商店 |

| 在线市场 |

| 直销消费者(品牌网店) |

| 入门级(低于100美元) |

| 中档(100-499美元) |

| 准专业(500-999美元) |

| 高端发烧友(超过1000美元) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按产品类型 | 调音台 | |

| 功放 | ||

| 麦克风 | ||

| 音频监听器和录音室参考 | ||

| 耳机 | ||

| 扬声器和条形音箱 | ||

| 按连接性 | 有线 | |

| 无线蓝牙 | ||

| 无线Wi-Fi/AirPlay | ||

| 混合(有线+无线) | ||

| 按终端用户 | 家庭娱乐 | |

| 商业(酒店、零售、体育场馆) | ||

| 汽车OEM和售后市场 | ||

| 专业录音室和广播 | ||

| 机构和教育 | ||

| 按分销渠道 | 线下专业音视频商店 | |

| 线下多品牌电子产品商店 | ||

| 在线市场 | ||

| 直销消费者(品牌网店) | ||

| 按价格区间 | 入门级(低于100美元) | |

| 中档(100-499美元) | ||

| 准专业(500-999美元) | ||

| 高端发烧友(超过1000美元) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

全球音频设备市场目前的价值是多少?

2025年价值163.1亿美元。

汽车音频预计增长多快?

汽车OEM和售后市场需求预计在2025-2030年间以10.3%的复合年增长率扩张。

哪种连接技术正在追赶蓝牙?

Wi-Fi/AirPlay解决方案预计以10.1%的复合年增长率增长,由无损高带宽流媒体推动。

为什么现场音乐会对设备销售很重要?

全球音乐节和巡演支出增加提升对先进扬声器、调音台和无线系统的需求,为整体市场复合年增长率增加约1.2%。

什么材料趋势正在塑造高端产品?

生态声学材料如再生塑料、亚麻纤维锥盆和清洁地球磁铁正在获得关注,支持高端定位。

品牌如何改善利润?

直销消费者渠道以9.8%的复合年增长率增长,为品牌提供更高利润和直接客户数据访问。

页面最后更新于: