预填充注射器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.77 十亿美元 |

| 市场规模 (2030) | 18.12 十亿美元 |

| 增长率 (2025 - 2030) | 11.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能预填充注射器市场分析

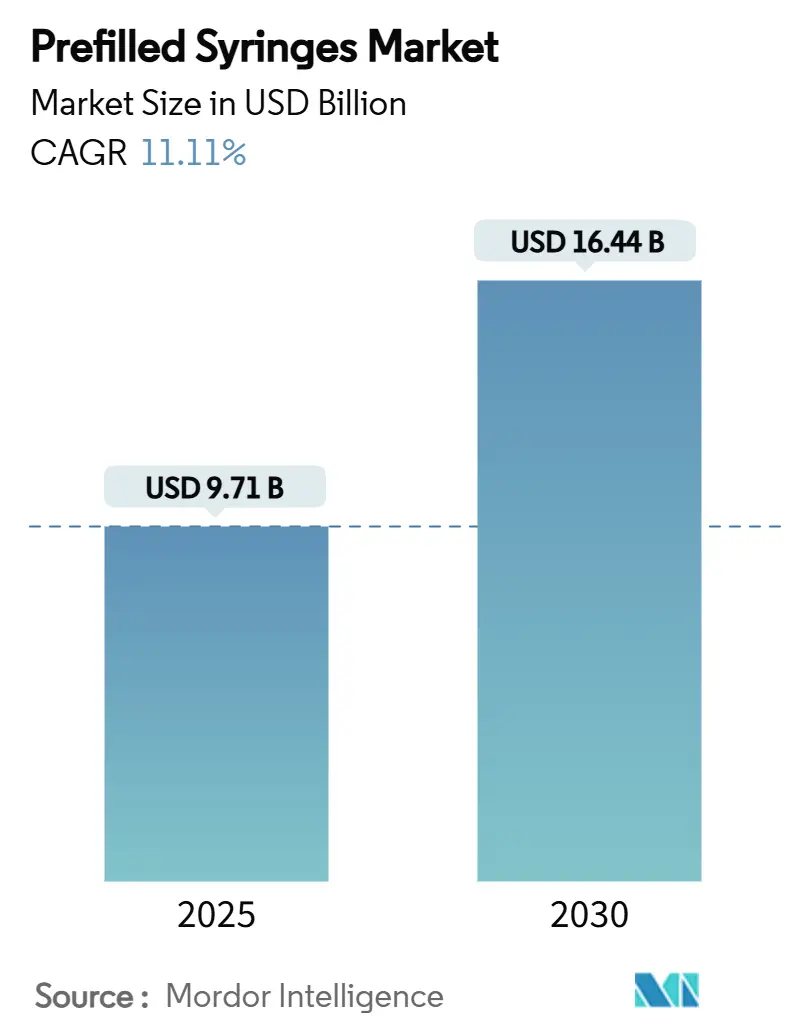

全球预填充注射器市场规模在2025年达到97.1亿美元,到2030年将达到164.4亿美元,期间以11.11%的复合年增长率增长。增长由GLP-1肥胖治疗药物激增、疫情后灌装能力增加以及有利于集成安全装置的监管政策推动。聚合物筒体创新正在挑战玻璃系统长期以来的主导地位,而区域动态显示北美保持规模领先地位,亚太地区提供最快的销量增长。对自我注射需求的加强,特别是对高粘度生物制品的需求,推动制造商升级给药格式、投资嵌套生产线,并向环烯烃聚合物(COP)平台迁移。竞争差异化现在围绕容器-药物相容性、被动安全特性以及在高产量下供应即用型配置的能力展开。

关键报告要点

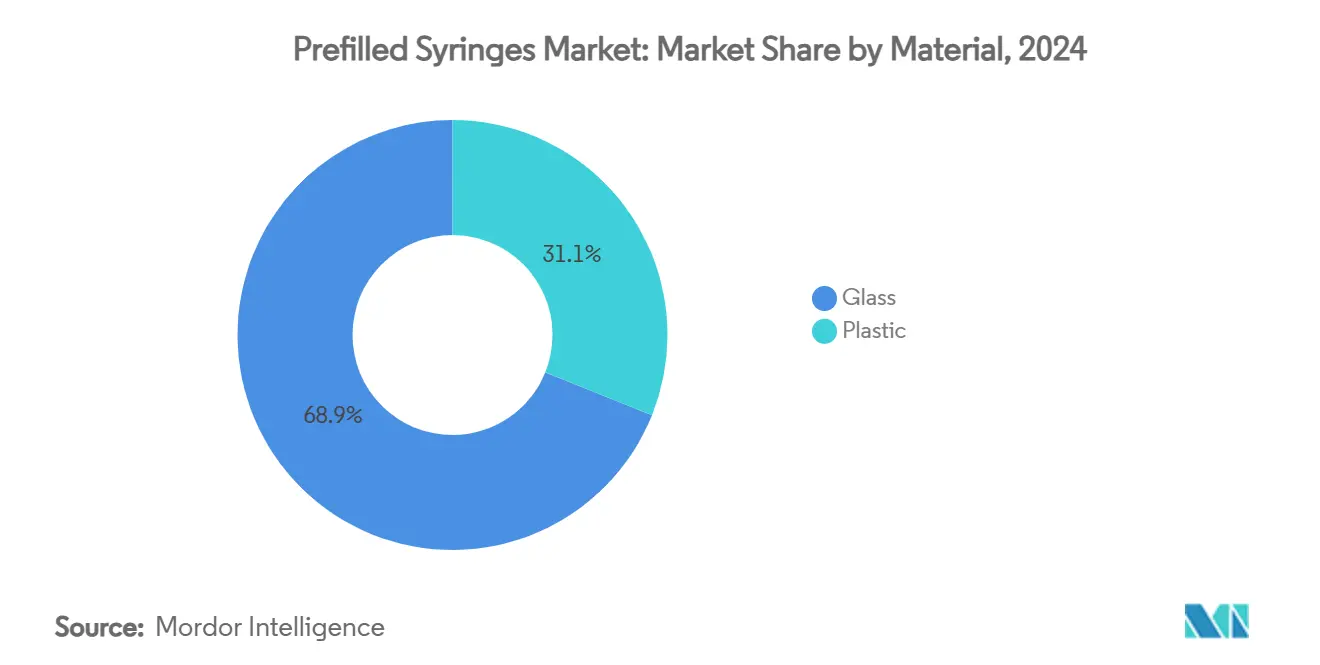

- 按材料分,玻璃在2024年占预填充注射器市场份额的68.91%;塑料预计到2030年以11.89%的复合年增长率扩张。

- 按筒体容量分,1-2.5毫升格式在2024年占预填充注射器市场规模的52.23%,而≤1毫升注射器预计到2030年以11.91%的复合年增长率增长。

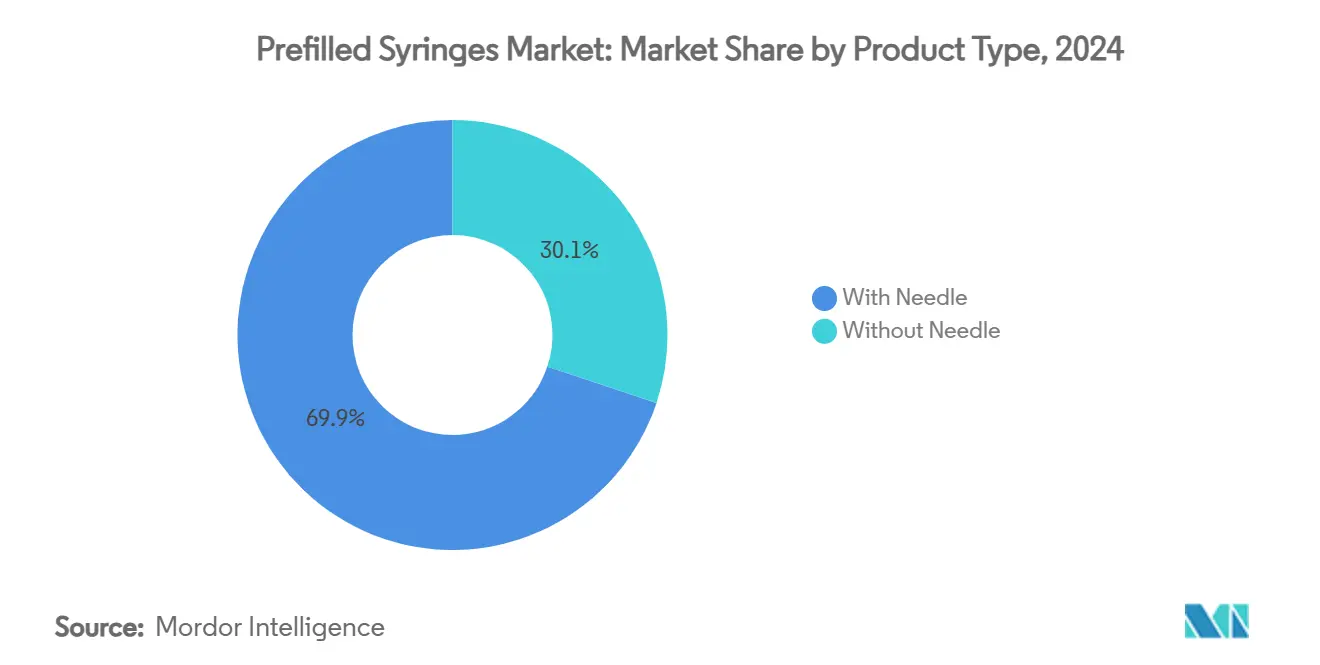

- 按产品类型分,带针头的传统注射器在2024年占收入的69.88%;无针变型预计在同一时期以11.87%的复合年增长率增长。

- 按应用分,疫苗接种占2024年收入的31.22%,而糖尿病适应症到2030年将以11.93%的复合年增长率上升。

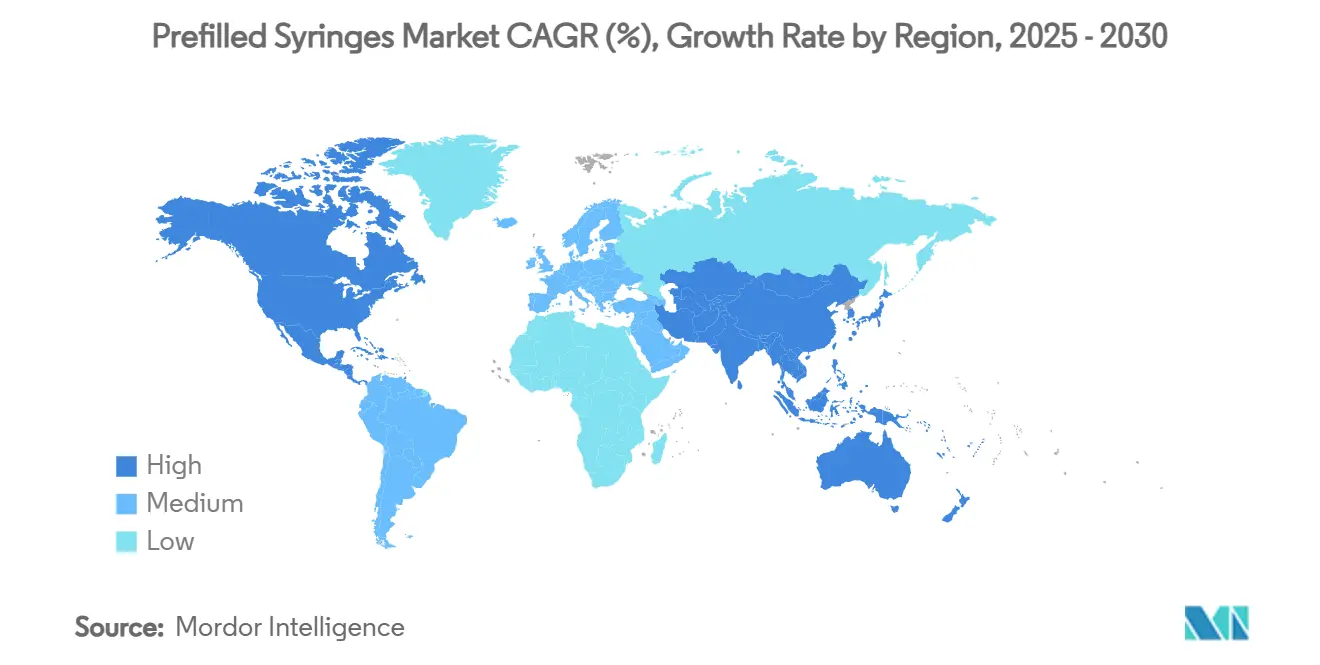

- 按地区分,北美贡献了2024年收入的38.98%,而亚太地区将在2025-2030年记录最高的11.98%复合年增长率。

全球预填充注射器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GLP-1肥胖药物自我注射的增加 | +2.3% | 北美、欧洲、全球推广 | 中期(2-4年) |

| 向生物制品友好型COP注射器的转变 | +1.9% | 生物制品渗透率高的发达市场 | 长期(≥4年) |

| 针刺伤指令推动需求 | +1.2% | 北美、欧盟,扩散到亚太地区 | 短期(≤2年) |

| 后新冠疫苗灌装产能扩张 | +0.8% | 美国、欧盟、印度 | 短期(≤2年) |

| 中国国家药监局生物类似药快速通道启动 | +0.6% | 亚太核心,向新兴市场扩展 | 中期(2-4年) |

| 患者对居家治疗的偏好 | +0.4% | 发达市场优先,然后是中等收入国家 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

GLP-1肥胖药物自我注射的增加

全球GLP-1销售额预计将从2023年的400亿美元攀升至2032年的1500亿美元,点燃了对先进自我注射格式的持续需求。诺和诺德已拨出41亿美元用于新的美国灌装生产线和21亿欧元用于法国注射器笔扩建,展现了现在导向该治疗领域的基础设施规模。碧迪的Neopak XtraFlow注射器配备更细壁套管,便于高粘度给药,支持广泛的患者自我管理,同时降低护士工作负担[1]BD, "Neopak XtraFlow Technical Sheet," bd.com。依从性研究持续显示预填充装置的持久性更高,促进从诊所治疗向居家护理的转变,并为预填充注射器市场嵌入持久的增长载体。

向生物制品友好型环烯烃聚合物(COP)注射器的转变

制药公司正在采用COP筒体以减轻在敏感生物制品中引发蛋白质聚集的硅油相互作用,这一问题在对照稳定性试验中得到证实。COP注射器表现出较低的颗粒计数,并满足ISO/EN 10993生物相容性标准,使其适用于下一代药物。肖特制药的TOPPAC冷冻平台专为温度敏感的mRNA疗法而设计,而德国聚合物产能的扩大强调了远离玻璃的转变[2]SCHOTT Pharma, SCHOTT Pharma delivers on 2023 targets and continues profitable growth trajectory,

schott-pharma.com。随着生物类似药启动的加强,基于COP筒体的差异化给药系统正成为预填充注射器市场的竞争杠杆。

针刺伤指令加速安全工程需求

美国职业安全健康管理局的血源性病原体标准要求美国医疗保健提供者实施工程控制,如被动安全注射器。美国食品药品监督管理局通过要求声称具有锐器伤害预防益处的设备提供风险分析数据来呼应这一立场。欧盟指令已协调了类似的义务,促使医院采购集团青睐具有自动护套激活功能的注射器。拥有经过验证技术的老牌制造商享有先发优势,因为新进入者面临相当大的测试和文档障碍。因此,该指令锁定了对预填充注射器市场内安全集成产品的优质需求。

后新冠疫苗灌装产能扩张

疫情期间的紧急支出在全球创建了新的无菌灌装套件。仅BARDA就投资20亿美元用于美国产能,而Aenova等公司增加了年产1.8亿支注射器的生产线[3]U.S. Department of Health and Human Services, "BARDA Manufacturing Capacity Investments," hhs.gov。一旦疫苗需求量正常化,这一基础设施转向商业生物制品,加速了新型注射剂的上市时间。罗氏等创新者采用的一次性装配展示了灵活的转换,在提高产量的同时降低了交叉污染风险。剩余产能现在作为结构性顺风,使产品启动更快,并支持更广泛的预填充注射器市场。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 玻璃分层召回 | −1.1% | 全球,FDA监管区域审查加强 | 短期(≤2年) |

| 嵌套PFS生产线的高资本支出 | −0.7% | 全球,对新兴市场CMO拖累更强 | 中期(2-4年) |

| >5毫升双室的ISO 11040-4失效 | −0.5% | 全球,成熟市场监管更严格 | 中期(2-4年) |

| 肝素污染诉讼 | −0.3% | 美国和欧盟集中 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高pH生物制品中的玻璃分层召回

当溶液pH值和离子含量将玻璃薄片浸出到药品中时,会发生分层,这种失效机制已迫使多次召回和FDA警告信。高pH生物制品特别容易受到影响,促使监管机构在批准前要求详尽的容器-封闭相容性研究。尽管预填充格式在许多应力指标上优于小瓶,但任何剩余风险都促使制药团队探索聚合物替代品。由此产生的材料变动注入不确定性并增加测试成本,抑制了预填充注射器市场的短期增长。

嵌套PFS生产线的高资本支出阻止CMO

最先进的嵌套注射器灌装设备需要每条生产线超过1000万美元,这一预算将较小的合同制造商边缘化。Vetter的商业平台每分钟运行多达800个预灭菌筒体,说明了竞争力所需的自动化强度。对于资产负债表有限的CMO而言,回收固定成本取决于赢得长期生物制品供应合同--在买方整合中这一命题越来越具有挑战性。这一资本门槛减缓了地理多元化,特别是在旨在本地化注射剂生产但缺乏投资规模的地区。

细分分析

按材料:塑料创新挑战玻璃主导地位

玻璃注射器在2024年占收入的68.91%,受益于根深蒂固的监管熟悉度和可扩展的硼硅酸盐供应。然而,随着制药公司迁移到避免硅胶相互作用并减少亚可见颗粒的COP筒体,塑料以11.89%的复合年增长率快速前进。聚合物格式的预填充注射器市场规模预计到2030年将增长一倍以上,强调了容器选择标准从成本到药品相容性的转变。COP对敏感蛋白质的中性,在ISO/EN 10993下得到验证,将其定位为mRNA、基因治疗和高粘度GLP-1制剂的首选材料。肖特制药等早期采用者现在在德国和美国扩大专用聚合物生产线,标志着采购策略的不可逆转倾斜。

随着分层召回在监管机构和质量负责人中引起红旗,远离玻璃的动力也在加快。存储在充氮袋中的聚合物筒体在2-8°C下表现出与玻璃相当的稳定性,而没有传统注射器中的游离硅胶层。随着生物制品管线的扩张--现在代表全球研发资产的一半以上--采购团队越来越将聚合物视为风险保险。尽管如此,玻璃在氧化屏障和传统变更控制文件方面保持优势,确保两种材料在预填充注射器市场内的长期共存。

按筒体容量:精密给药推动小格式增长

1-2.5毫升级别在2024年出货量中占主导地位,为52.23%,反映了其与大多数单剂量生物制品方案的匹配。然而,≤1毫升部分是动力源,由于浓缩GLP-1制剂和偏好微量给药的高效力肿瘤药物,以11.91%的复合年增长率增长。鉴于亚毫升体积下的更严格公差,供应商正在改装配备在线视觉系统的灌装机,以保证在±2μL内的分配精度。这一投资浪潮扩大了较小筒体在预填充注射器市场份额中的占比,因为付款方和临床医生联合起来减少注射负担。

相反,推动超过2.5毫升的尝试往往与ISO 11040-4尺寸限制相冲突,导致偶发的柱塞卡塞和生产线停机。超过5毫升的双室版本面临更高的障碍,增加验证成本。因此,经济效益偏向装在紧凑筒体中的高浓度制剂,使制造吞吐量与基于价值的护理要求保持一致。

按产品类型:安全集成转变无针头采用

固定针头注射器在2024年保持69.88%的份额,受规模经济和临床医师熟悉度支撑。然而,随着自动注射器和笔技术嵌入被动护盾、电子传感器和实时依从性跟踪器,无针头群体以11.87%的复合年增长率扩张。美国的职业安全健康管理局授权和欧盟的平行指令将机构采购导向锐器伤害缓解设备,扩大了预填充注射器市场内无针头格式的可寻址池。

制造商利用伴随设备合作来获得速度。碧迪与Ypsomed合作,将其XtraFlow筒体折叠到笔平台中,而专业厂商改装弹簧机制,在剂量后自动收回套管。此类创新与居家治疗用户产生共鸣,特别是在自我管理盛行的风湿病学和过敏性过敏反应部分。成本平价仍是观察点,但监管对安全的溢价维持了转变。

按应用:糖尿病激增超过疫苗接种领先地位

疫苗在2024年产生31.22%的收入,依托后新冠疫苗活动。糖尿病现在承载增长接力棒,随着GLP-1激动剂进入主流,预计以11.93%的复合年增长率攀升。诺和诺德投资支撑Ozempic和Wegovy供应的投资有形地说明了向慢性代谢护理的产能重新调整。随着付款方资助人群范围的肥胖管理,糖尿病治疗药物的预填充注射器市场规模将很快超过季节性疫苗。

风湿病学、肿瘤学和过敏性休克使收入多元化,为周期性疫苗需求提供自然对冲。GSK将Shingrix转换为即注射格式显示传统小瓶产品如何迁移到注射器以消除重构并缩短椅子时间。这种更广泛的治疗传播分散了收入风险,加强了预填充注射器行业的稳定性。

地理分析

北美占2024年收入的38.98%,以深厚的生物制品管线和强劲的安全法规为基础。碧迪正在将美国产能扩大40%,肖特制药正在其首个美国工厂投资3.71亿美元,这些举措旨在满足回流政策和GLP-1需求量激增。对FDA组合产品途径的便利访问简化了启动,而职业安全健康管理局授权确保对被动安全格式的稳定需求。第14017号行政令下的联邦激励进一步甜化了国内生产的理由,巩固了该地区在预填充注射器市场的领导地位。

欧洲保持健康的中单位数进展,受到优先考虑安全工程设备的严格针刺指令支持。格雷斯海默正在将东欧产量翻倍,同时在德国和瑞士运营创新中心。欧洲药品管理局完善的生物类似药路线平滑了产品批准,鼓励赞助商选择差异化注射器呈现。与此同时,英国脱欧复杂性促使一些公司建立双重库存中心,但整体供应韧性保持完好。

亚太地区是步调设定者,到2030年的复合年增长率为11.98%。中国国家药监局嵌入2025年改革计划的快速通道加速生物类似药推出并提升本地注射器需求。日本的人口老龄化放大了自我注射采用,印度的竞争性生物类似药集群扩大了出口产能。尼普洛决定在北卡罗来纳州开设工厂突出了现在连接亚洲与西方的双向供应流动。区域政府支持本地设备制造以抑制进口赤字,支撑预填充注射器市场的长期销量上行。

竞争格局

市场集中度适中。仅碧迪每年就出货超过30亿个筒体,为前30家制药商中的27家提供服务,2024年从预填充格式中获得20亿美元。格雷斯海默和肖特结合玻璃传统与聚合物推出,而Stevanato推动促进协调嵌套和桶的即用型联盟。竞争光学越来越围绕容器-药物相容性、被动安全和灌装集成展开。

中型挑战者专门从事聚合物筒体或合同开发服务,在大厂商缺乏敏捷性的地方赢得份额。白色空间机会集中在基因治疗微注射器和个性化剂量肿瘤包装周围。技术壁垒,包括FDA关于ISO 11040-4合规性的补充指导,有利于拥有传统验证文件的现任者。自动化检查、部署机器学习控制并确保闭环可追溯性的公司有望捕获预填充注射器市场增长的下一批。

尽管有资本支出障碍,整合仍然有选择性。大型制药公司对灌装的垂直整合正在上升,但许多公司仍与设备专家合作进行早期开发。混合容器知识产权与自动注射器专业知识的战略联盟代表了当前的伙伴关系网络,强调了预填充注射器行业竞争的多学科性质。

预填充注射器行业领导者

-

碧迪公司

-

西氏制药服务公司

-

格雷斯海默股份公司

-

泰尔茂株式会社

-

肖特股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:argenx获得FDA批准,用于全身性重症肌无力和CIDP的患者自我注射Vyvgart Hytrulo预填充注射器。

- 2024年9月:碧迪推出Neopak XtraFlow玻璃预填充注射器并公布更广泛Neopak平台的新产能。

- 2024年7月:基因泰克获得FDA批准的Vabysmo预填充注射器,这是首个预填充形式的双特异性抗体用于视网膜疾病。

- 2024年5月:Hikma制药推出咪达唑仑注射液,USP,2毫克/2毫升和10毫克/2毫升规格,在预填充注射器中首次在美国医院推出该产品。

全球预填充注射器市场报告范围

根据本报告的范围,预填充注射器是肠外药物的单剂包装,制造商已固定针头。预填充注射器通过减少在从小瓶中抽取药物时可能发生的意外针刺和接触有毒产品的可能性,提供更大的患者安全性。预填充注射器市场按材料(玻璃预填充注射器和塑料预填充注射器)、应用(糖尿病、过敏性休克、类风湿性关节炎、肿瘤学和其他应用)、类型(带针头和无针头)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 玻璃 |

| 塑料 |

| 小于等于1毫升 |

| 1至2.5毫升 |

| 大于2.5毫升 |

| 带针头 |

| 无针头 |

| 糖尿病 |

| 过敏性休克 |

| 疫苗接种 |

| 类风湿性关节炎 |

| 肿瘤学 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 其他欧洲地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 其他亚太地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 其他中东和非洲地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 其他南美洲地区 |

| 按材料 | 玻璃 | |

| 塑料 | ||

| 按筒体容量 | 小于等于1毫升 | |

| 1至2.5毫升 | ||

| 大于2.5毫升 | ||

| 按产品类型 | 带针头 | |

| 无针头 | ||

| 按应用 | 糖尿病 | |

| 过敏性休克 | ||

| 疫苗接种 | ||

| 类风湿性关节炎 | ||

| 肿瘤学 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 其他欧洲地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 其他亚太地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 其他中东和非洲地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 其他南美洲地区 | ||

报告中回答的关键问题

2025年预填充注射器市场有多大?

预填充注射器市场规模在2025年达到97.1亿美元。

预填充注射器销售到2030年的复合年增长率预测是多少?

全球收入预计在2025年至2030年间以11.11%的复合年增长率上升。

哪个材料细分增长最快?

聚合物筒体,特别是环烯烃聚合物,到2030年以11.89%的复合年增长率增长。

为什么GLP-1药物对注射器需求很重要?

GLP-1销售正在快速扩张,需要用户友好的自我注射,推动预填充格式的持续销量增长。

哪个地区提供最高的增长率?

亚太地区以11.98%的复合年增长率领先,受中国加速生物类似药批准和制造投资推动。

什么安全法规影响采购决策?

美国职业安全健康管理局的血源性病原体规则和欧盟的平行指令偏向具有被动伤害预防特性的注射器。

页面最后更新于: