聚偏氟乙烯 (PVDF) 市场规模

| 研究期 | 2017 - 2029 | |

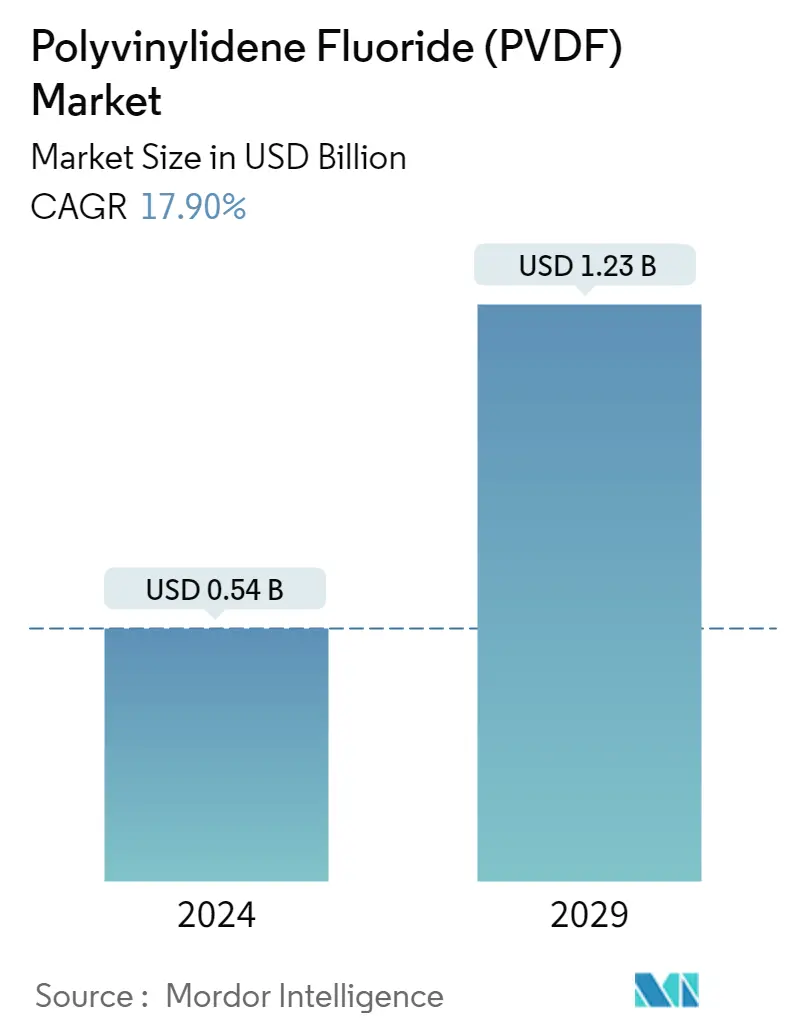

| 市场规模 (2024) | 5.4亿美元 | |

| 市场规模 (2029) | 12.3亿美元 | |

| 按最终用户行业的最大份额 | 工业及机械 | |

| CAGR (2024 - 2029) | 17.90 % | |

| 按区域划分的最大份额 | 亚太 | |

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

聚偏氟乙烯(PVDF)市场分析

预计2024年聚偏氟乙烯市场规模为5.4亿美元,预计到2029年将达到12.3亿美元,在预测期内(2024-2029年)复合年增长率为17.90%。

汽车行业不断增长的需求引领市场增长

- PVDF 是一种高度非反应性含氟聚合物,具有紫外线稳定性、耐化学品性、耐磨性和阻燃性。它通常用于需要最高纯度级别组件的应用中。 PVDF 是最常用的含氟聚合物之一,到 2022 年将占所有含氟聚合物子树脂类型总消耗量的 16.21%。

- 就价值而言,电气和电子领域是 PVDF 的最大消费者,因为它具有柔韧性、轻质性、低导热性、耐化学腐蚀性和耐热性等所需特性。 PVDF 通常用作电缆的绝缘材料。它作为绝缘材料在电池(包括锂离子电池)中的应用也有所增长。由于锂离子电池和电缆绝缘材料的需求快速增长,预计在预测期内(2023-2029年)该领域对PVDF的需求复合年增长率将达到21.42%。

- 就价值而言,工业机械领域是 PVDF 的第二大消费者。其高拉伸强度、耐辐射、耐磨和化学特性使其成为该领域的首选材料。例如,在化学加工工业中,PVDF 用于轴承、容器、管道、管件、隔离阀、衬里和泵叶轮壳。它还用作设备的腐蚀和防水涂层。

- 汽车领域是增长最快的消费领域,预测期内价值复合年增长率预计为 34.03%。制动管、车底紧固件、门槛板和尾灯罩对 PVDF 涂层的需求不断增长,这主要是由于其优异的耐腐蚀性和耐化学性。

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

下载PDF

非洲未来或将成为主要市场

- 2022年全球PVDF市场占全球含氟聚合物市场的12.21%。亚太和北美是全球PVDF的主要消费地区。

- 亚太地区是 PVDF 最大的消费国,预计在预测期内复合年增长率为 20.81%。中国和日本等国家主要使用PVDF,按收入计算,2022年将分别占据PVDF市场总份额的60%和17%。中国的工业机械行业是PVDF的主要消费国。近年来,我国大力投入高速精密机床等先进机床以及智能、数字化制造技术的研发。政府的目标是到2025年使中国在先进制造业方面成为世界领先者。政府制定了智能制造发展五年计划,目标是使70%的大型企业实现数字化。

- 北美是第二大消费国,预计在预测期内价值复合年增长率为 18.04%。这一增长预计是由于该地区电气和电子制造投资的增加所致。施耐德于2022年投资1亿美元,增加该地区的电气产品产量。美国是该地区PVDF的主要消费国之一,由于其电子行业的市场收入份额为92%,预计在预测期内其价值复合年增长率为17.19%。

全球聚偏氟乙烯 (PVDF) 市场趋势

- 航空业的快速增长和飞机合同的增加可能有助于市场增长

- 电动汽车需求不断增长可能推动汽车行业增长

- 亚太地区快速的城市化和投资可能会推动该行业的发展

- 食品和饮料行业对软包装的需求推动市场增长

下载PDF

聚偏氟乙烯 (PVDF) 行业概况

聚偏氟乙烯(PVDF)市场较为集中,前五名企业占据77.03%。该市场的主要参与者包括阿科玛、东岳集团、吴羽株式会社、中化集团和索尔维(按字母顺序排列)。

聚偏二氟乙烯 (PVDF) 市场领导者

Arkema

Dongyue Group

Kureha Corporation

Sinochem

Solvay

Market/1696944588637_PolyvinylideneFluoride(PVDF)Market_market_concentration.svg)

Other important companies include 3M, Hubei Everflon Polymer Co., Ltd., RTP Company, Zhejiang Juhua Co., Ltd., ZheJiang Yonghe Refrigerant Co.,Ltd.

*免责声明:主要玩家排序不分先后

下载PDF

聚偏二氟乙烯 (PVDF) 市场新闻

- 2022年11月:索尔维和Orbia宣布达成框架协议,建立合作伙伴关系,生产用于电池材料的悬浮级聚偏二氟乙烯(PVDF),从而形成北美最大的产能。

- 2022年10月:东岳集团在中国完成年产约1万吨PVDF项目建设。该项目建成后,公司PVDF总产能达到2.5万吨/年。

- 2022年2月:索尔维宣布扩大欧洲最大生产基地的PVDF树脂品牌Solef的产品。

聚偏氟乙烯 (PVDF) 市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 最终用户趋势

- 4.1.1 航天

- 4.1.2 汽车

- 4.1.3 建筑与施工

- 4.1.4 电气和电子

- 4.1.5 包装

- 4.2 锂离子电池——PVDF需求的主要驱动因素

- 4.3 监管框架

- 4.3.1 阿根廷

- 4.3.2 澳大利亚

- 4.3.3 巴西

- 4.3.4 加拿大

- 4.3.5 中国

- 4.3.6 欧洲联盟

- 4.3.7 印度

- 4.3.8 日本

- 4.3.9 马来西亚

- 4.3.10 墨西哥

- 4.3.11 尼日利亚

- 4.3.12 俄罗斯

- 4.3.13 沙特阿拉伯

- 4.3.14 南非

- 4.3.15 韩国

- 4.3.16 阿拉伯联合酋长国

- 4.3.17 英国

- 4.3.18 美国

- 4.4 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 最终用户行业

- 5.1.1 航天

- 5.1.2 汽车

- 5.1.3 建筑与施工

- 5.1.4 电气和电子

- 5.1.5 工业及机械

- 5.1.6 包装

- 5.1.7 其他最终用户行业

- 5.2 地区

- 5.2.1 非洲

- 5.2.1.1 按国家/地区

- 5.2.1.1.1 尼日利亚

- 5.2.1.1.2 南非

- 5.2.1.1.3 非洲其他地区

- 5.2.2 亚太

- 5.2.2.1 按国家/地区

- 5.2.2.1.1 澳大利亚

- 5.2.2.1.2 中国

- 5.2.2.1.3 印度

- 5.2.2.1.4 日本

- 5.2.2.1.5 马来西亚

- 5.2.2.1.6 韩国

- 5.2.2.1.7 亚太其他地区

- 5.2.3 欧洲

- 5.2.3.1 按国家/地区

- 5.2.3.1.1 法国

- 5.2.3.1.2 德国

- 5.2.3.1.3 意大利

- 5.2.3.1.4 俄罗斯

- 5.2.3.1.5 英国

- 5.2.3.1.6 欧洲其他地区

- 5.2.4 中东

- 5.2.4.1 按国家/地区

- 5.2.4.1.1 沙特阿拉伯

- 5.2.4.1.2 阿拉伯联合酋长国

- 5.2.4.1.3 中东其他地区

- 5.2.5 北美

- 5.2.5.1 按国家/地区

- 5.2.5.1.1 加拿大

- 5.2.5.1.2 墨西哥

- 5.2.5.1.3 美国

- 5.2.6 南美洲

- 5.2.6.1 按国家/地区

- 5.2.6.1.1 阿根廷

- 5.2.6.1.2 巴西

- 5.2.6.1.3 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Dongyue Group

- 6.4.4 Hubei Everflon Polymer Co., Ltd.

- 6.4.5 Kureha Corporation

- 6.4.6 RTP Company

- 6.4.7 Sinochem

- 6.4.8 Solvay

- 6.4.9 Zhejiang Juhua Co., Ltd.

- 6.4.10 ZheJiang Yonghe Refrigerant Co.,Ltd

7. 工程塑料首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特五力框架(行业吸引力分析)

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

聚偏氟乙烯(PVDF)行业细分

航空航天、汽车、建筑、电气和电子、工业和机械、包装均属于最终用户行业的细分领域。非洲、亚太地区、欧洲、中东、北美、南美按区域划分为细分市场。

- PVDF 是一种高度非反应性含氟聚合物,具有紫外线稳定性、耐化学品性、耐磨性和阻燃性。它通常用于需要最高纯度级别组件的应用中。 PVDF 是最常用的含氟聚合物之一,到 2022 年将占所有含氟聚合物子树脂类型总消耗量的 16.21%。

- 就价值而言,电气和电子领域是 PVDF 的最大消费者,因为它具有柔韧性、轻质性、低导热性、耐化学腐蚀性和耐热性等所需特性。 PVDF 通常用作电缆的绝缘材料。它作为绝缘材料在电池(包括锂离子电池)中的应用也有所增长。由于锂离子电池和电缆绝缘材料的需求快速增长,预计在预测期内(2023-2029年)该领域对PVDF的需求复合年增长率将达到21.42%。

- 就价值而言,工业机械领域是 PVDF 的第二大消费者。其高拉伸强度、耐辐射、耐磨和化学特性使其成为该领域的首选材料。例如,在化学加工工业中,PVDF 用于轴承、容器、管道、管件、隔离阀、衬里和泵叶轮壳。它还用作设备的腐蚀和防水涂层。

- 汽车领域是增长最快的消费领域,预测期内价值复合年增长率预计为 34.03%。制动管、车底紧固件、门槛板和尾灯罩对 PVDF 涂层的需求不断增长,这主要是由于其优异的耐腐蚀性和耐化学性。

最终用户行业

| 航天 |

| 汽车 |

| 建筑与施工 |

| 电气和电子 |

| 工业及机械 |

| 包装 |

| 其他最终用户行业 |

地区

| 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | ||

| 非洲其他地区 | ||

| 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 日本 | ||

| 马来西亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东 | 按国家/地区 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 墨西哥 | ||

| 美国 | ||

| 南美洲 | 按国家/地区 | 阿根廷 |

| 巴西 | ||

| 南美洲其他地区 |

| 最终用户行业 | 航天 | ||

| 汽车 | |||

| 建筑与施工 | |||

| 电气和电子 | |||

| 工业及机械 | |||

| 包装 | |||

| 其他最终用户行业 | |||

| 地区 | 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | |||

| 非洲其他地区 | |||

| 亚太 | 按国家/地区 | 澳大利亚 | |

| 中国 | |||

| 印度 | |||

| 日本 | |||

| 马来西亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 欧洲 | 按国家/地区 | 法国 | |

| 德国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 英国 | |||

| 欧洲其他地区 | |||

| 中东 | 按国家/地区 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 北美 | 按国家/地区 | 加拿大 | |

| 墨西哥 | |||

| 美国 | |||

| 南美洲 | 按国家/地区 | 阿根廷 | |

| 巴西 | |||

| 南美洲其他地区 | |||

市场定义

- 最终用户行业 - 建筑、包装、汽车、航空航天、工业机械、电气和电子等是聚偏二氟乙烯市场的最终用户行业。

- 树脂 - 在研究范围内,考虑了粉末、颗粒等初级形状的原始聚偏二氟乙烯树脂。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?