聚酰亚胺(PI)市场规模

| 研究期 | 2017 - 2029 | |

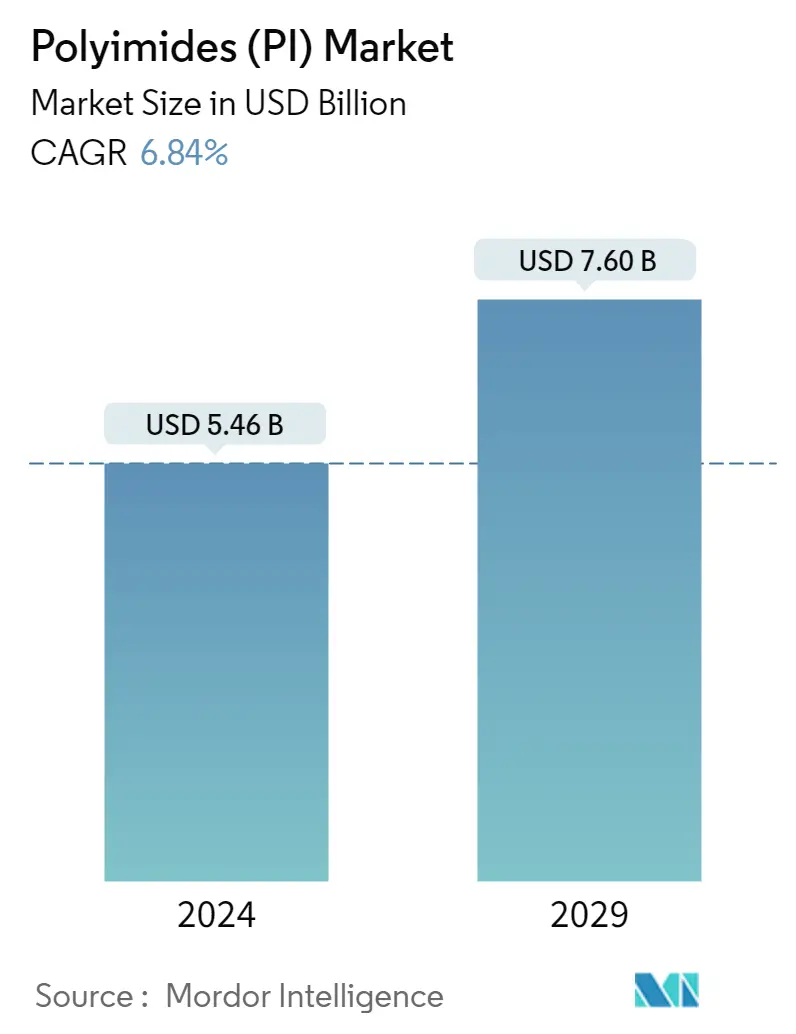

| 市场规模 (2024) | 54.6亿美元 | |

| 市场规模 (2029) | 76亿美元 | |

| 按最终用户行业的最大份额 | 电气和电子 | |

| CAGR (2024 - 2029) | 6.84 % | |

| 按区域划分的最大份额 | 欧洲 | |

| 市场集中度 | 低的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

聚酰亚胺(PI)市场分析

2024年聚酰亚胺市场规模预计为54.6亿美元,预计到2029年将达到76亿美元,在预测期内(2024-2029年)复合年增长率为6.84%。

消费电子产品需求旺盛,助力市场需求

- 聚酰亚胺是高性能塑料,可以承受高温和腐蚀环境。由于其非粘性和低摩擦特性,它们适用于航空航天、电子、汽车和电信等各种最终用户行业的应用。

- 到 2022 年,电气和电子产品领域占据了最大的市场份额。随着公司开始采用在家工作模式以及人们开始设立家庭办公室,消费者显着转向笔记本电脑、手机和智能设备等消费电子产品。消费电子产品的需求激增,从而增加了聚酰亚胺的消费量。预计2023年全球消费电子产品收入将增长至11030亿美元,2023年至2027年预计每年增长2.17%。

- 航空航天是第二大细分市场,在预测期内(2023-2029 年)复合年增长率可能为 7.78%,这也使其成为增长最快的细分市场。这一增长可归因于全球航空航天零部件产量的增加。例如,2022年航空航天生产收入达到4660亿美元,而2021年为4300亿美元。欧洲航空航天领域是聚酰亚胺的最大消费国,其中法国在2022年占据欧洲市场份额的28.83%,使其成为聚酰亚胺的最大消费国。欧洲最大的聚酰亚胺消费国。法国是达索航空和空中客车等多家全球航空航天零部件和飞机制造商的所在地。该行业的成熟性质也支持了对聚酰亚胺的需求。

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

下载PDF

中国和日本将主导亚太地区PI增长

- 就 2022 年而言,亚太地区是聚酰亚胺消费量最大的地区。预计在预测期内,其价值复合年增长率为 7.10%,成为第四个增长最快的地区。这一增长可归因于中国和日本等国家,2022 年这两个国家分别占该地区聚酰亚胺总消费量的 59% 和 13%。

- 中国的电气和电子行业是聚酰亚胺的主要消费领域,预计到2022年将占全国聚酰亚胺总消费量的50%。由于企业开始采用在家工作模式,对笔记本电脑和手机等消费电子产品的需求大幅增加随着人们开始建立家庭办公室,该国对聚酰亚胺的需求增加。预计到2023年,中国消费电子领域的收入将达到2576亿美元,预计这一趋势未来将持续下去。

- 阿拉伯联合酋长国是中东地区增长最快的地区,使其成为增长最快的地区之一。在预测期内 [2023-2029],其价值复合年增长率可能为 8.98%。该国的电气和电子行业是增长最快的最终用户。电气和电子产品产量预计将在 2029 年达到 730 亿美元,而 2022 年将达到 390 亿美元。该国电子市场的市场规模预计将从 2023 年的 24.1 亿美元增至 2027 年的 33.2 亿美元左右。

全球聚酰亚胺 (PI) 市场趋势

- 航空业的快速增长和飞机合同的增加可能有助于市场增长

- 电动汽车需求不断增长可能推动汽车行业增长

- 亚太地区快速的城市化和投资可能会推动该行业的发展

- 食品和饮料行业对软包装的需求推动市场增长

下载PDF

聚酰亚胺(PI)行业概况

聚酰亚胺(PI)市场较为分散,前五名企业占据32.57%。该市场的主要参与者包括杜邦公司、钟化公司、PI Advanced Materials Co., Ltd.、东丽工业公司和 UBE Corporation(按字母顺序排列)。

聚酰亚胺 (PI) 市场领导者

DuPont

Kaneka Corporation

PI Advanced Materials Co., Ltd.

Toray Industries, Inc.

UBE Corporation

Market/1696944436563_Polyimides(PI)Market_market_concentration.svg)

Other important companies include China Wanda Group, Jiaozuo Tianyi Technology Co., Ltd., Mitsui Chemicals, Inc., SZRH Film Technology Group, Taimide Tech. Inc..

*免责声明:主要玩家排序不分先后

下载PDF

聚酰亚胺 (PI) 市场新闻

- 2022年9月:PI Advanced Materials Co. Ltd投资800亿韩元扩建韩国龟尾生产工厂第四条生产线,年产量扩大750吨。

- 2020年11月:钟化株式会社开发出超耐热聚酰亚胺薄膜,商标为Pixeo IB,用于5G毫米波领域。

- 2019年10月:泰迈德科技公司二期聚酰亚胺薄膜生产项目竣工,目标瞄准5G和柔性显示应用。

聚酰亚胺 (PI) 市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 最终用户趋势

- 4.1.1 航天

- 4.1.2 汽车

- 4.1.3 建筑与施工

- 4.1.4 电气和电子

- 4.1.5 包装

- 4.2 监管框架

- 4.2.1 阿根廷

- 4.2.2 澳大利亚

- 4.2.3 巴西

- 4.2.4 加拿大

- 4.2.5 中国

- 4.2.6 欧洲联盟

- 4.2.7 印度

- 4.2.8 日本

- 4.2.9 马来西亚

- 4.2.10 墨西哥

- 4.2.11 尼日利亚

- 4.2.12 俄罗斯

- 4.2.13 沙特阿拉伯

- 4.2.14 南非

- 4.2.15 韩国

- 4.2.16 阿拉伯联合酋长国

- 4.2.17 英国

- 4.2.18 美国

- 4.3 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 最终用户行业

- 5.1.1 航天

- 5.1.2 汽车

- 5.1.3 电气和电子

- 5.1.4 工业及机械

- 5.1.5 其他最终用户行业

- 5.2 地区

- 5.2.1 非洲

- 5.2.1.1 按国家/地区

- 5.2.1.1.1 尼日利亚

- 5.2.1.1.2 南非

- 5.2.1.1.3 非洲其他地区

- 5.2.2 亚太

- 5.2.2.1 按国家/地区

- 5.2.2.1.1 澳大利亚

- 5.2.2.1.2 中国

- 5.2.2.1.3 印度

- 5.2.2.1.4 日本

- 5.2.2.1.5 马来西亚

- 5.2.2.1.6 韩国

- 5.2.2.1.7 亚太其他地区

- 5.2.3 欧洲

- 5.2.3.1 按国家/地区

- 5.2.3.1.1 法国

- 5.2.3.1.2 德国

- 5.2.3.1.3 意大利

- 5.2.3.1.4 俄罗斯

- 5.2.3.1.5 英国

- 5.2.3.1.6 欧洲其他地区

- 5.2.4 中东

- 5.2.4.1 按国家/地区

- 5.2.4.1.1 沙特阿拉伯

- 5.2.4.1.2 阿拉伯联合酋长国

- 5.2.4.1.3 中东其他地区

- 5.2.5 北美

- 5.2.5.1 按国家/地区

- 5.2.5.1.1 加拿大

- 5.2.5.1.2 墨西哥

- 5.2.5.1.3 美国

- 5.2.6 南美洲

- 5.2.6.1 按国家/地区

- 5.2.6.1.1 阿根廷

- 5.2.6.1.2 巴西

- 5.2.6.1.3 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 China Wanda Group

- 6.4.2 DuPont

- 6.4.3 Jiaozuo Tianyi Technology Co., Ltd.

- 6.4.4 Kaneka Corporation

- 6.4.5 Mitsui Chemicals, Inc.

- 6.4.6 PI Advanced Materials Co., Ltd.

- 6.4.7 SZRH Film Technology Group

- 6.4.8 Taimide Tech. Inc.

- 6.4.9 Toray Industries, Inc.

- 6.4.10 UBE Corporation

7. 工程塑料首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特五力框架(行业吸引力分析)

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

聚酰亚胺(PI)行业细分

航空航天、汽车、电气和电子、工业和机械属于最终用户行业的细分领域。非洲、亚太地区、欧洲、中东、北美、南美按区域划分为细分市场。

- 聚酰亚胺是高性能塑料,可以承受高温和腐蚀环境。由于其非粘性和低摩擦特性,它们适用于航空航天、电子、汽车和电信等各种最终用户行业的应用。

- 到 2022 年,电气和电子产品领域占据了最大的市场份额。随着公司开始采用在家工作模式以及人们开始设立家庭办公室,消费者显着转向笔记本电脑、手机和智能设备等消费电子产品。消费电子产品的需求激增,从而增加了聚酰亚胺的消费量。预计2023年全球消费电子产品收入将增长至11030亿美元,2023年至2027年预计每年增长2.17%。

- 航空航天是第二大细分市场,在预测期内(2023-2029 年)复合年增长率可能为 7.78%,这也使其成为增长最快的细分市场。这一增长可归因于全球航空航天零部件产量的增加。例如,2022年航空航天生产收入达到4660亿美元,而2021年为4300亿美元。欧洲航空航天领域是聚酰亚胺的最大消费国,其中法国在2022年占据欧洲市场份额的28.83%,使其成为聚酰亚胺的最大消费国。欧洲最大的聚酰亚胺消费国。法国是达索航空和空中客车等多家全球航空航天零部件和飞机制造商的所在地。该行业的成熟性质也支持了对聚酰亚胺的需求。

最终用户行业

| 航天 |

| 汽车 |

| 电气和电子 |

| 工业及机械 |

| 其他最终用户行业 |

地区

| 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | ||

| 非洲其他地区 | ||

| 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 日本 | ||

| 马来西亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东 | 按国家/地区 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 墨西哥 | ||

| 美国 | ||

| 南美洲 | 按国家/地区 | 阿根廷 |

| 巴西 | ||

| 南美洲其他地区 |

| 最终用户行业 | 航天 | ||

| 汽车 | |||

| 电气和电子 | |||

| 工业及机械 | |||

| 其他最终用户行业 | |||

| 地区 | 非洲 | 按国家/地区 | 尼日利亚 |

| 南非 | |||

| 非洲其他地区 | |||

| 亚太 | 按国家/地区 | 澳大利亚 | |

| 中国 | |||

| 印度 | |||

| 日本 | |||

| 马来西亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 欧洲 | 按国家/地区 | 法国 | |

| 德国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 英国 | |||

| 欧洲其他地区 | |||

| 中东 | 按国家/地区 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 北美 | 按国家/地区 | 加拿大 | |

| 墨西哥 | |||

| 美国 | |||

| 南美洲 | 按国家/地区 | 阿根廷 | |

| 巴西 | |||

| 南美洲其他地区 | |||

市场定义

- 最终用户行业 - 汽车、航空航天、工业机械、电气和电子等是聚酰亚胺市场考虑的最终用户行业。

- 树脂 - 在研究范围内,考虑了初级形式的原始热固性和热塑性聚酰亚胺树脂。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能选择的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?