聚酰亚胺薄膜市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

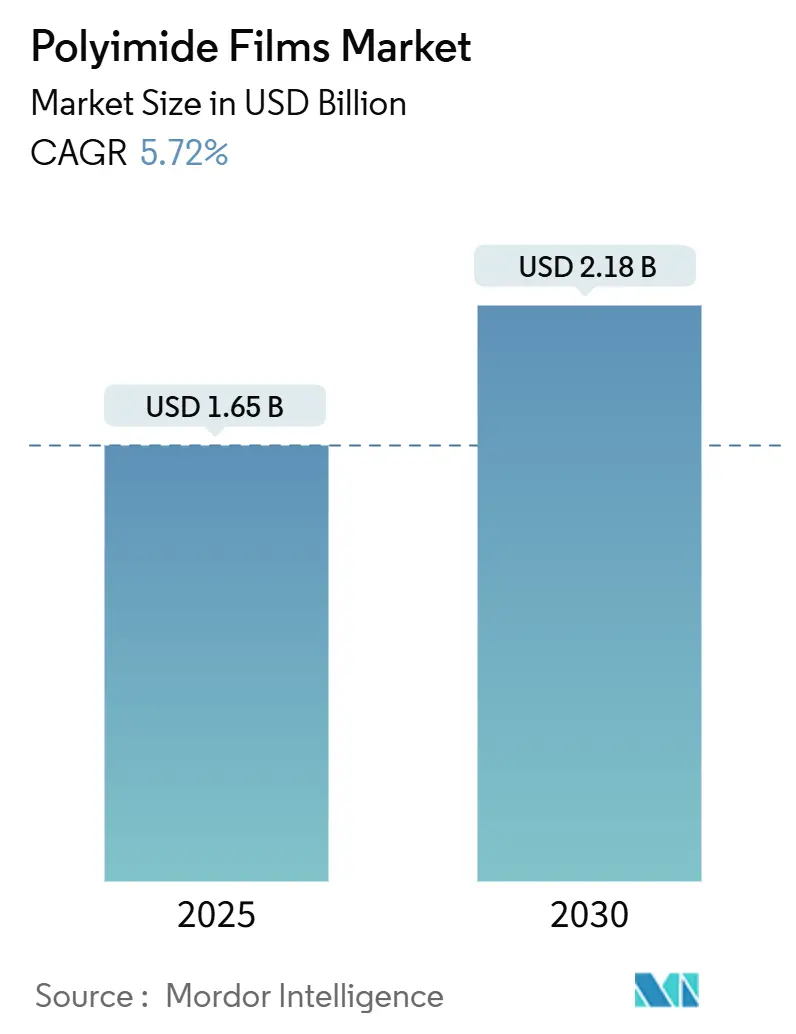

| 市场规模 (2025) | 1.65 十亿美元 |

| 市场规模 (2030) | 2.18 十亿美元 |

| 增长率 (2025 - 2030) | 5.72% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 聚酰亚胺薄膜市场分析

全球聚酰亚胺薄膜市场在2025年达到16.5亿美元,预计到2030年将增长至21.8亿美元,2025-2030年复合年增长率为5.72%。小型化消费电子产品、电动化交通和高温航空航天电子产品是需求的主要驱动力,而无色配方为折叠显示器领域开启了机遇。对5G基础设施的持续投资以及向SiC/GaN功率器件的转型加强了对高可靠性薄膜的长期消费。供应安全仍是一个战略问题,因为产能增长滞后于下游行业的扩张速度,PFAS相关法规压力可能会重新调整树脂化学和采购模式。

报告要点

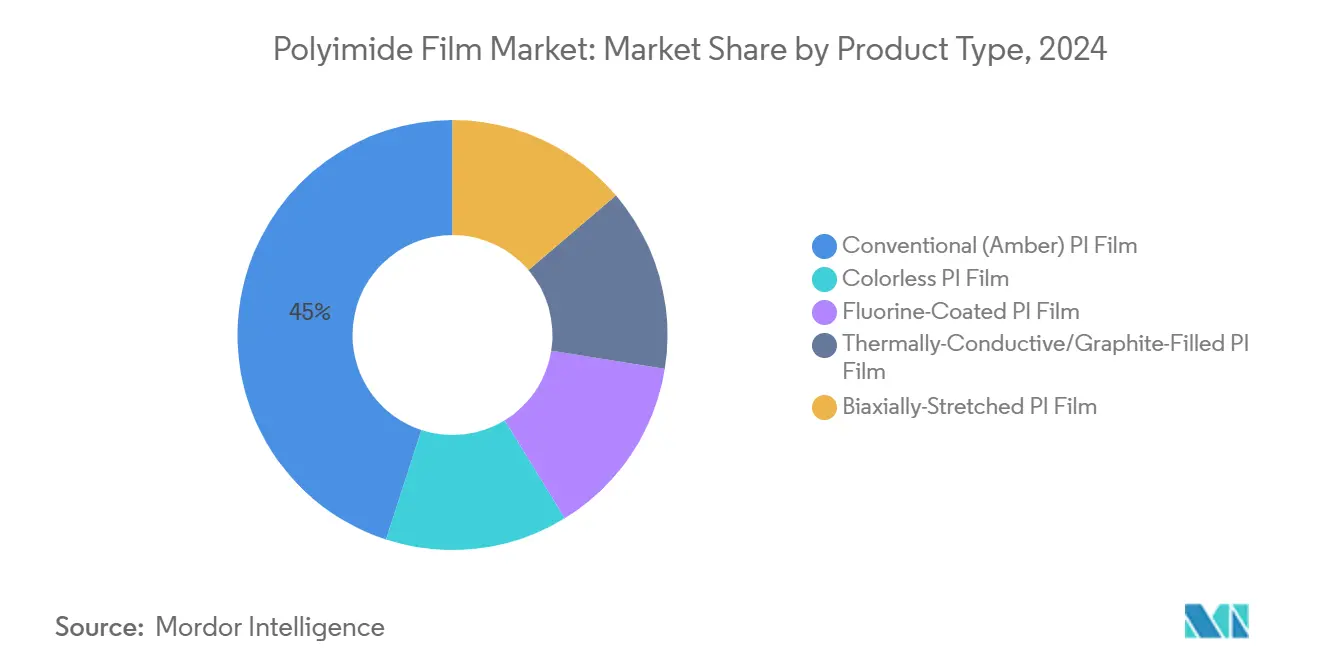

- 按产品类型,传统(琥珀色)PI薄膜在2024年以45%的市场份额领先聚酰亚胺薄膜市场;无色薄膜预计到2030年将以6.14%的复合年增长率扩张。

- 按应用,柔性印刷电路板在2024年占聚酰亚胺薄膜市场规模的43%,而压敏胶带到2030年预计复合年增长率最快,为5.97%。

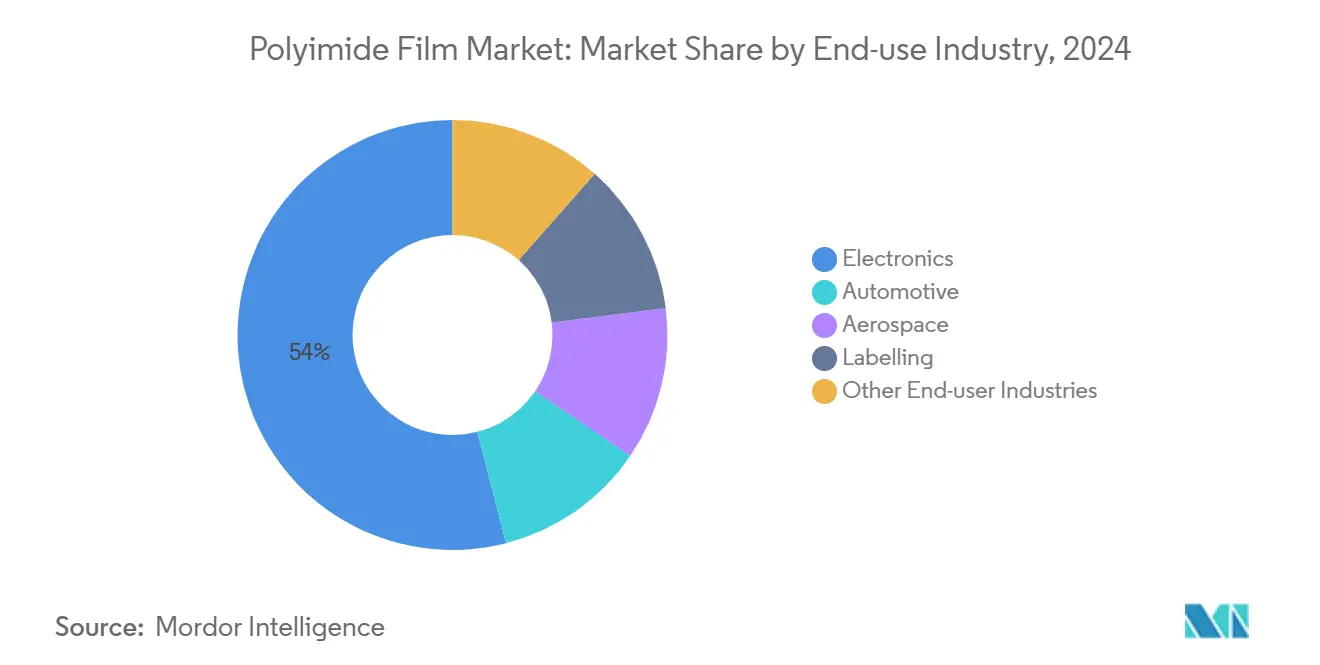

- 按最终用途行业,电子行业在2024年占聚酰亚胺薄膜市场规模的54%,而标签细分市场预计到2030年将以6.02%的复合年增长率增长。

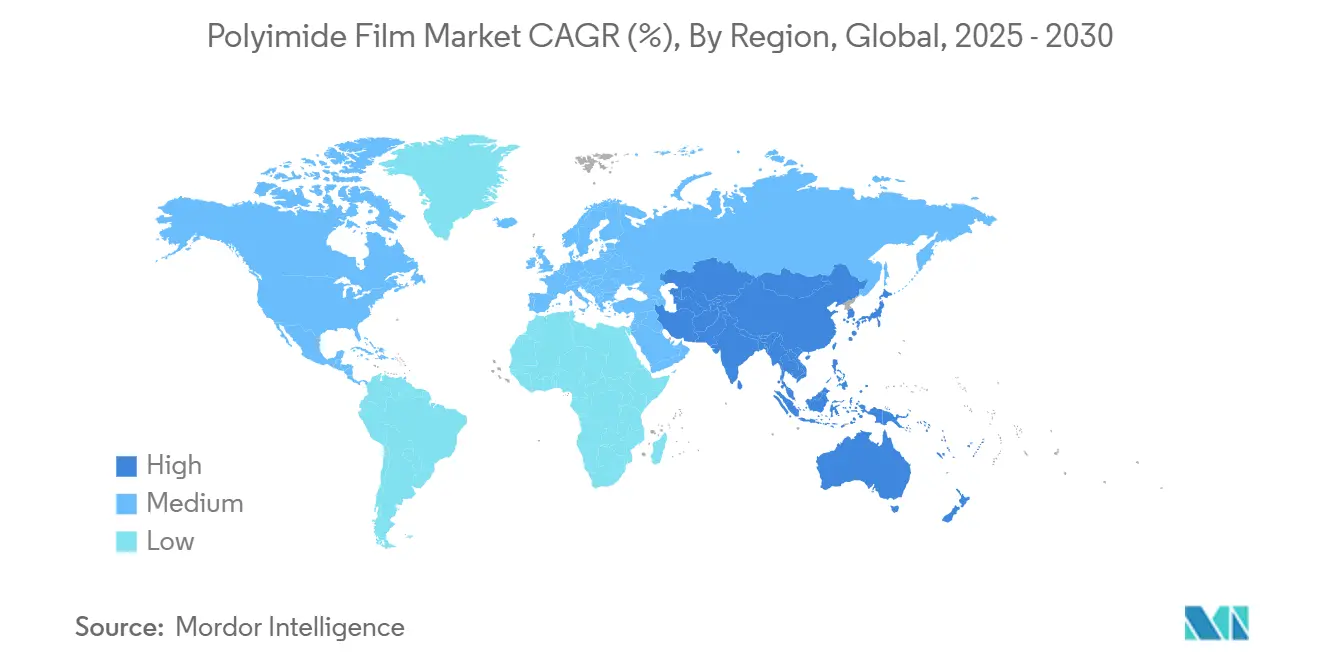

- 按地理位置,亚太地区在2024年占聚酰亚胺薄膜市场份额的44%,并以6.00%的复合年增长率持续到2030年。

全球聚酰亚胺薄膜市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) % CAGR预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 折叠和卷轴显示器加速无色聚酰亚胺薄膜应用 | +1.2 | 亚太地区,延伸至北美 | 中期 |

| 导热聚酰亚胺薄膜赋能高密度电动汽车电池包 | +0.9 | 亚太、北美、欧洲 | 中期 |

| 卫星"新空间"电子产品需要抗辐射聚酰亚胺绝缘体 | +0.6 | 北美、欧洲 | 长期 |

| 5G基础设施扩张 | +0.8 | 全球,集中在亚太地区 | 短期 |

| 航空航天向高温SiC/GaN功率电子器件转型 | +0.5 | 北美、欧洲 | 长期 |

| 来源: Mordor Intelligence | |||

折叠和卷轴显示器加速无色聚酰亚胺薄膜应用

随着智能手机制造商将第二代可折叠设备商业化,对可在3毫米半径以下折叠的透明基材需求急剧增长。无色基材在450纳米处提供超过85%的透射率,并在100,000次以上折叠循环中保持机械完整性,使原设备制造商能够集成超薄玻璃替代品,同时实现更轻的铰链[1]Y. Na et al., "Colorless and Transparent Polyimide Nanocomposites," Nature, nature.com 。韩国供应商推出了星形UV吸收剂,可抑制光降解并延长汽车仪表板的户外使用寿命[2]Suhyeon Kim et al., "Thermally Stable and Highly Soluble UV Absorbers for Colorless Polyimide Film," Progress in Organic Coatings, sciencedirect.com 。中国和韩国正在进行的面板投资支撑了稳定的需求,可卷式电视的产品线正在扩大应用基础,确保聚酰亚胺薄膜市场继续扩展到高端显示细分市场。

导热聚酰亚胺薄膜赋能高密度电动汽车电池包

转向800V架构的车辆平台产生更高的热负荷,使具有增强面内导热性的薄电绝缘体变得不可或缺。石墨填充聚酰亚胺层压板现在提供接近0.5 W/m·K的导热系数,同时保持200 kV/mm以上的介电击穿强度,满足严格的安全要求。受北极熊启发的中空SiO₂结构研究实现了0.041 W/m·K,以缓解寒冷气候下的热失控风险。这些进步支持中国、美国和德国的积极电池包密集化计划,为聚酰亚胺薄膜市场在动力总成价值链中奠定坚实基础。

卫星新空间电子产品需要抗辐射聚酰亚胺绝缘体

低地球轨道星座需要能够承受带电粒子轰击和原子氧而不产生质量负担的介电层。立方体卫星上使用的聚酰亚胺导线可承受-200°C至+200°C的温度摆幅,同时保持低除气性。脉冲电声诊断显示,这些绝缘体在辐射暴露后由于聚合物主链中的重组而恢复介电强度。新空间集成商将延长组件寿命视为降低发射频率的杠杆,使抗辐射薄膜成为聚酰亚胺薄膜市场中利润丰厚的高利润细分市场。

5G基础设施扩张

在毫米波频段运行的射频单元需要介电常数低于3.0的基材以限制插入损耗。改性叔丁基聚酰亚胺配方现在达到该目标,同时允许铜粘附用于柔性天线电路。杜邦最新的覆铜层压板在潮湿老化下表现出稳定的信号完整性,鼓励网络OEM在大规模MIMO板中采用全聚酰亚胺叠层。随着密集化在东亚的推广,对薄型低损耗薄膜的需求将支持更广泛的聚酰亚胺薄膜市场。

制约因素影响分析

| 制约因素 | (~) % CAGR预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低成本替代品的可获得性 | -0.7% | 全球,对价格敏感市场影响更大 | 短期 |

| 酰亚胺化和溶剂回收生产线的高资本支出 | -0.5% | 新兴市场,特别是亚太地区 | 中期 |

| 影响聚酰亚胺等级的PFAS淘汰法规 | -0.8% | 欧洲、北美 | 中期 |

| 来源: Mordor Intelligence | |||

低成本替代品的可获得性

琥珀色聚酰亚胺的价格溢价可能超过可比PEN薄膜的2倍。Kaladex PEN提供160°C的机械RTI,足以满足消费电器和标准汽车线束的需求。在电容器和中档柔性电路中,买家权衡热裕度与组件成本,PEN的经济性越来越影响采购决策。对更高温度聚酯变体的强化研发可能会在成本敏感地区(特别是东南亚和拉丁美洲)从聚酰亚胺薄膜市场分流销量,直到下一代显示器和功率器件再次提升性能阈值。

影响聚酰亚胺等级的PFAS淘汰法规

REACH草案条款和美国州法律限制允许的氟含量,挑战了支撑低热膨胀系数和高化学阻性产品的氟化聚酰亚胺化学。航空航天供应商警告监管机构替代路径仍然有限,但报告要求从2025年开始,缅因州的销售禁令迫在眉睫于2030年。制造商现在加快水基清漆开发,以在不使用管制溶剂的情况下保持粘附性[3]UBE Corporation, "2024 Integrated Report," ube.com 。向新反应器和溶剂回收改造的资本再循环可能延迟生产线去瓶颈化,缓解聚酰亚胺薄膜市场的近期供应增长。

细分市场分析

产品类型:无色薄膜颠覆显示市场

传统琥珀色产品凭借传统电线绝缘和柔性电路的优势在2024年产生了45%的聚酰亚胺薄膜市场份额。该细分市场构成聚酰亚胺薄膜市场规模的最大份额,但其增长率低于市场平均水平,因为新化学品吸引了关注。无色PI薄膜正朝着6.14%的复合年增长率发展,乘着折叠手机、可卷式电视和透明触摸界面的采用曲线。聚酰亚胺薄膜行业见证了混合UV阻挡添加剂的产品线,保护主链免受太阳老化,缩小了曾经确立玻璃盖板主导地位的性能差距。

导热等级为电动汽车电池提供平面绝缘,通过石墨或陶瓷微填料的面内通道分散局部热点。氟涂层变体继续服务于酸稳定性起决定性作用的化学处理设备利基市场。双轴拉伸薄膜,其分子排列在0.1%内提供尺寸重现性,仍然受到航空航天传感器柔性电路的青睐。尽管它们在聚酰亚胺薄膜市场规模中占较小份额,但其超高利润激励日本和比利时的产能增加。所有产品类型的集体创新维持了更广泛聚酰亚胺薄膜市场的韧性。

备注: 购买报告后可获得所有单个细分市场的细分份额

应用:FPCB领先,胶带加速

柔性印刷电路板在2024年支撑了43%的聚酰亚胺薄膜市场,并继续为智能手机、可穿戴设备和摄像头模块提供采购支撑。进一步渗透到先进驾驶辅助系统和固态激光雷达加强了到2030年的销量可见性。压敏胶带虽然代表较小的收入池,但以5.97%的最快复合年增长率增长。在汽车电池组装中,双面导热胶带取代机械间隔件,电池包质量减轻高达10%。这一转变推动了粘合剂等级聚酰亚胺薄膜市场规模,并扩大了它们在航空航天线束包装和半导体芯片贴装中的足迹。

特种制造零件,包括波纹管、加热器电路和精密垫片,在过程工业中获得稳定需求的口袋。电线电缆绝缘在航空电子改装和运行更高服务温度的核电装置中保持相关性。电机和发电机槽衬,特别是在400千瓦商用车辆牵引电机中,使用包含12微米Kapton层与芳纶纸共层压的槽绝缘叠层,平衡介电和热耐久性。多样化的下游用途保护聚酰亚胺薄膜市场免受单一行业周期性影响,支持应用范围内的平衡增长。

最终用途行业:电子主导,标签兴起

电子行业在2024年占聚酰亚胺薄膜市场份额的54%,转化为8.9亿美元的聚酰亚胺薄膜市场规模。半导体封装厂采用超薄5微米覆盖膜以获得基材灵活性,而显示OEM扩大无色等级。6G研究联盟的影响表明在当前预测范围之外持续采购,保持电子产品在生态系统中心。

标签应用以6.02%的复合年增长率增长,利用薄膜的热稳定性保证条形码在260°C无铅焊料循环中的完整性。汽车一级供应商在电池模块上应用高温标签进行可追溯性,化学桶用户利用耐溶剂和UV辐射的耐久标签。航空航天维护日志依赖能承受400°C偏移的发动机舱标签。与此同时,汽车、航空航天和新兴生物医学耗材继续采用聚酰亚胺冲压件用于绝缘和生物兼容微管,进一步巩固聚酰亚胺薄膜行业在关键价值链中的地位。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区产生了2024年聚酰亚胺薄膜市场44%的收入,预计到2030年将实现6.00%的复合年增长率。中国大陆面板制造商在2025-2026年扩大柔性OLED产能,支撑区域消费。国内树脂供应商曾经局限于琥珀色电气等级,现在瞄准电子级聚酰亚胺,缩小进口依赖并提高成本竞争力。日本和韩国在超洁净反应器和多级溶剂回收系统方面保持领先,实现高端智能手机OEM所需的一致光学清晰度。印度成为合同电子制造的焦点,吸引外国直接投资,扩大对柔性基材的本地需求。

北美由于航空航天、国防和先进半导体应用而占据显著份额。杜邦在俄亥俄州瑟克尔维尔的2.2亿美元扩建深化了高端Kapton和Pyralux变体的国内供应,缓解了地缘政治供应担忧并缩短了国防部项目的交货时间。围绕硅谷的初创企业利用聚酰亚胺与MEMS传感器阵列和微LED背光的兼容性,注入创新,扩大聚酰亚胺薄膜市场内的区域应用画布。

欧洲拥有稳定的工业需求,结构上由大陆汽车和可再生能源设备支撑。围绕PFAS的监管势头加速配方重新设计,促使本地供应商投资绿色溶剂系统和无氟单体。这种适应能力保护区域聚酰亚胺薄膜市场免受彻底收缩,同时向采用类似限制的其他司法管辖区出口环境解决方案。南美和中东及非洲仍然是较小的终端市场,但巴西新兴的电子集群和海湾国防卫星项目播下了增量需求的种子。进口依赖供应模式主导这些地区,尽管合资谈判表明逐步向本地转换业务发展。

竞争格局

适度整合定义了行业动态,前五大供应商占据约55%的收入。战略资本流向产能扩张而非合并,以杜邦的Kapton增量去瓶颈化和钟化在滋贺的光学级生产线为例。这些投资旨在捕获来自可折叠显示器和800V车辆平台的激增需求,从而加强与下游OEM的联盟。

包括天津日昂隆和深圳橙新材料在内的中国挑战者以较低成本扩大电气级薄膜的离散批次生产,在商品应用中对现有价格点施压。来自韩国许可方的技术转让加速了他们的学习曲线,尽管污染控制障碍仍然限制了他们对无色和空间级利基市场的渗透。现有企业通过推出无溶剂或水性清漆系统来预防监管干扰,并提供竞争对手无法轻易复制的应用工程支持来反击。

聚酰亚胺薄膜行业领导者

-

杜邦

-

钟化公司

-

PI Advanced Materials Co., Ltd.

-

宇部兴产

-

圣戈班

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:阿科玛子公司PI Advanced Materials开发出世界首款4微米超薄聚酰亚胺薄膜。这一突破有望推动聚酰亚胺薄膜市场创新,在需要超薄高性能材料的行业中开启新机遇。

- 2024年12月:Dunmore推出了DUN-DIFFUSE,这是一种专为航空航天热控制设计的白色Kapton聚酰亚胺薄膜,提供改善的发射率和耐久性。这一创新预计将通过满足航空航天行业的特定需求推动聚酰亚胺薄膜市场的进步。

全球聚酰亚胺薄膜市场报告范围

聚酰亚胺薄膜是一种轻质、柔性的聚合物基材料,具有优异的热、化学和介电性能。聚酰亚胺薄膜由于其独特的高低温工作能力而广泛用于各种应用。聚酰亚胺薄膜市场按应用、最终用户行业和地理位置进行细分。按应用,市场细分为柔性印刷电路、特种制造产品、压敏胶带、电线电缆以及电机和发电机。按最终用户行业,市场细分为电子、汽车、航空航天、标签和其他最终用户行业。该报告还涵盖主要地区15个国家的市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(百万美元)进行。

| 传统(琥珀色)PI薄膜 |

| 无色PI薄膜 |

| 氟涂层PI薄膜 |

| 导热/石墨填充PI薄膜 |

| 双轴拉伸PI薄膜 |

| 柔性印刷电路板(FPCB) |

| 特种制造产品 |

| 压敏胶带 |

| 电线电缆 |

| 电机/发电机 |

| 电子 |

| 汽车 |

| 航空航天 |

| 标签 |

| 其他最终用户行业 |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 传统(琥珀色)PI薄膜 | |

| 无色PI薄膜 | ||

| 氟涂层PI薄膜 | ||

| 导热/石墨填充PI薄膜 | ||

| 双轴拉伸PI薄膜 | ||

| 按应用 | 柔性印刷电路板(FPCB) | |

| 特种制造产品 | ||

| 压敏胶带 | ||

| 电线电缆 | ||

| 电机/发电机 | ||

| 按最终用途行业 | 电子 | |

| 汽车 | ||

| 航空航天 | ||

| 标签 | ||

| 其他最终用户行业 | ||

| 按地理位置 | 亚太 | 中国 |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年聚酰亚胺薄膜市场的预计规模是多少?

聚酰亚胺薄膜市场预计到2030年将达到21.8亿美元,在2025-2030年期间以5.72%的复合年增长率扩张。

哪个产品细分市场增长最快?

无色聚酰亚胺薄膜预计随着可折叠和可卷曲显示器采用的加速以6.14%的复合年增长率增长。

为什么亚太地区是最大的区域市场?

密集的电子制造生态系统、扩大的电动汽车组装工厂以及不断增长的柔性OLED产能共同提供了44%的全球需求,该地区呈现6.00%的复合年增长率前景。

PFAS法规如何影响供应?

待决的限制迫使配方商重新设计氟化等级,可能会减缓产能扩张并促使投资水性清漆生产线以确保合规性。

是什么让聚酰亚胺薄膜对电动汽车电池具有吸引力?

它们的介电绝缘和面内导热性的结合管理800V电池包内的热量,防止热失控事件,同时允许紧凑的电池间距。

哪些公司在市场中占据领先地位?

杜邦、钟化公司、PI Advanced Materials Co., Ltd.、宇部兴产和圣戈班通过专有化学品和长期认证的生产线共同控制约55%的收入。

页面最后更新于: