造纸染料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.26 十亿美元 |

| 市场规模 (2030) | 1.54 十亿美元 |

| 增长率 (2025 - 2030) | 4.18% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询造纸染料市场分析

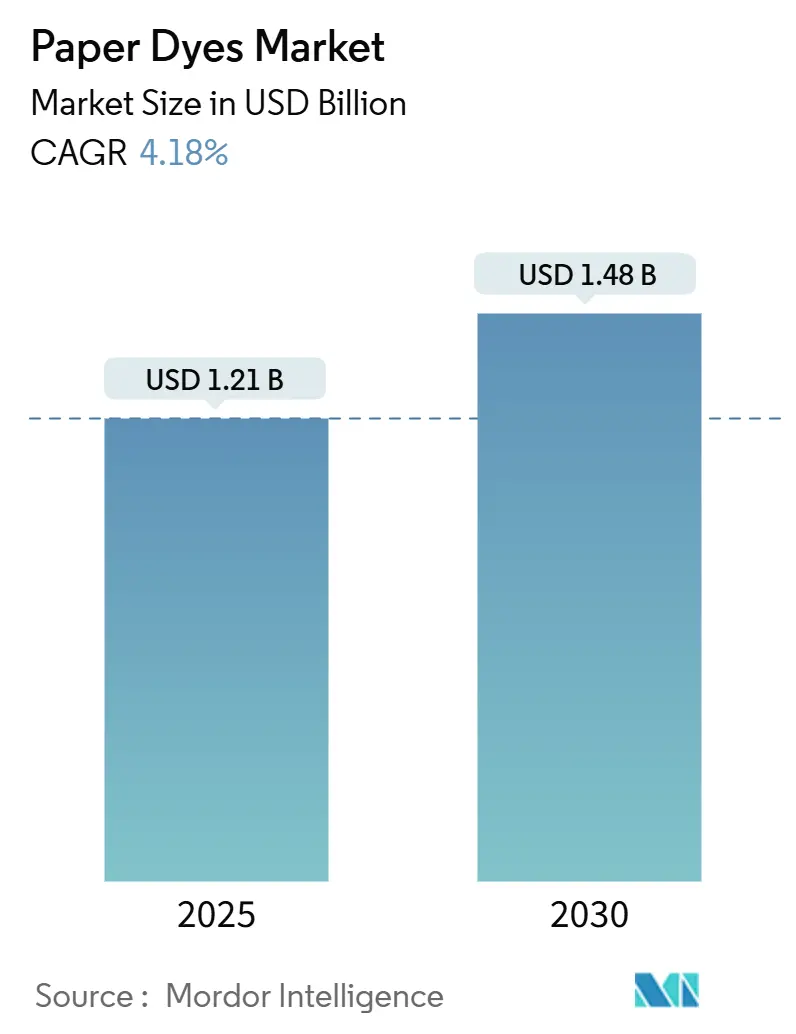

全球造纸染料市场在2025年达到12.1亿美元,预计到2030年将达到14.8亿美元,复合年增长率为4.18%。这一稳定轨迹反映了市场在数字文档替代中的韧性,得益于从塑料到纸质包装的结构性转变以及电商运输中对鲜艳、品牌一致性图形日益增长的需求。与现代喷墨生产线无缝集成的液体配方正在帮助转换商减少停机时间,而主要染料制造商的产能增加保持了原材料供应平衡。限制一次性塑料的监管利好以及品牌商对可再生基材的偏好支撑了扩张前景,即使图文纸张量收缩。在木质素兼容和纳米封装化学品方面的投资进一步区分了供应商,使其能够在食品接触和高速数字应用中获得优质订单。

关键报告要点

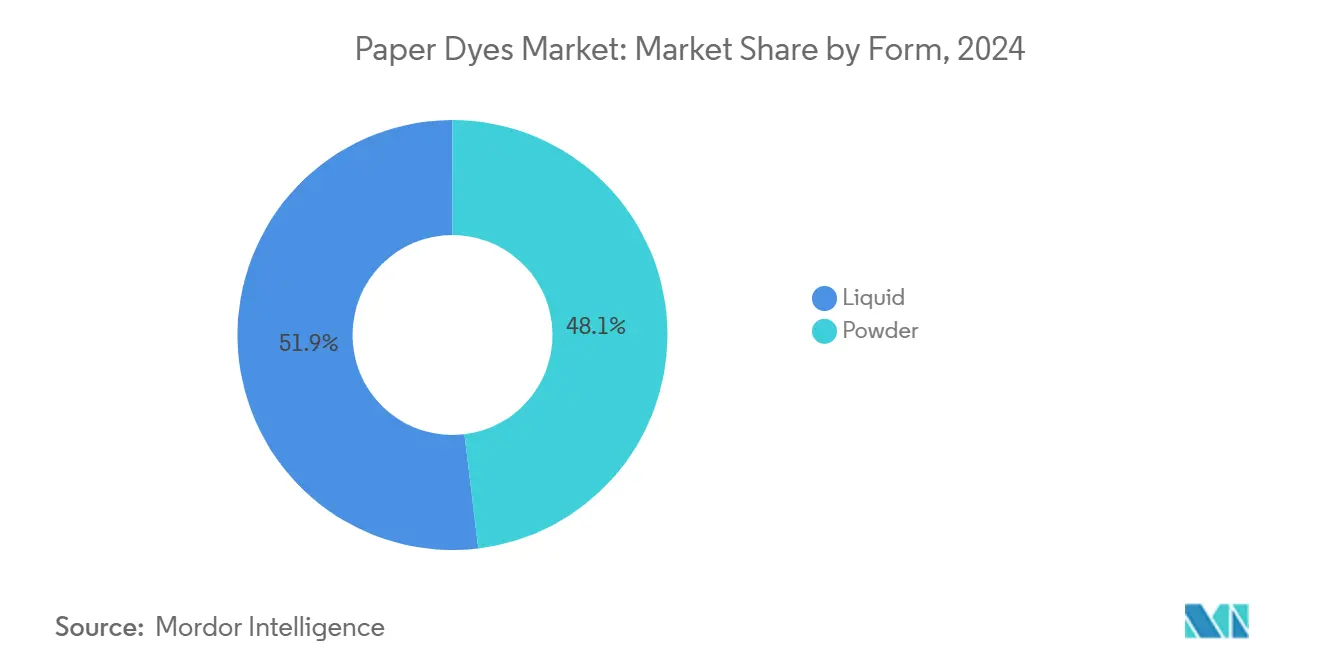

- 按形态分类,液体产品在2024年占据51.92%的造纸染料市场份额,并以6.40%的复合年增长率持续到2030年。

- 按类型分类,直接染料在2024年占据28.45%的收入份额,而活性染料预计将以5.90%的最快复合年增长率持续到2030年。

- 按来源分类,合成等级在2024年控制了70.35%的造纸染料市场规模份额;有机替代品以7.10%的复合年增长率扩张。

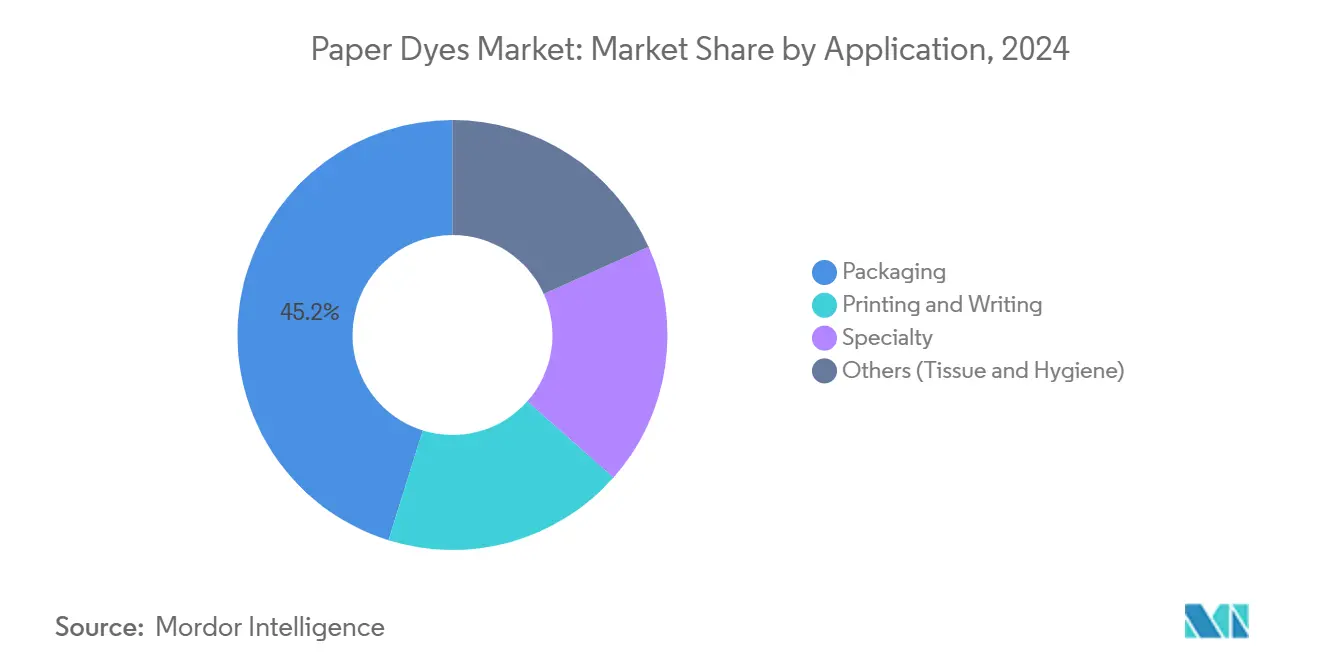

- 按应用分类,包装在2024年占收入的45.18%,并以6.80%的复合年增长率增长至2030年。

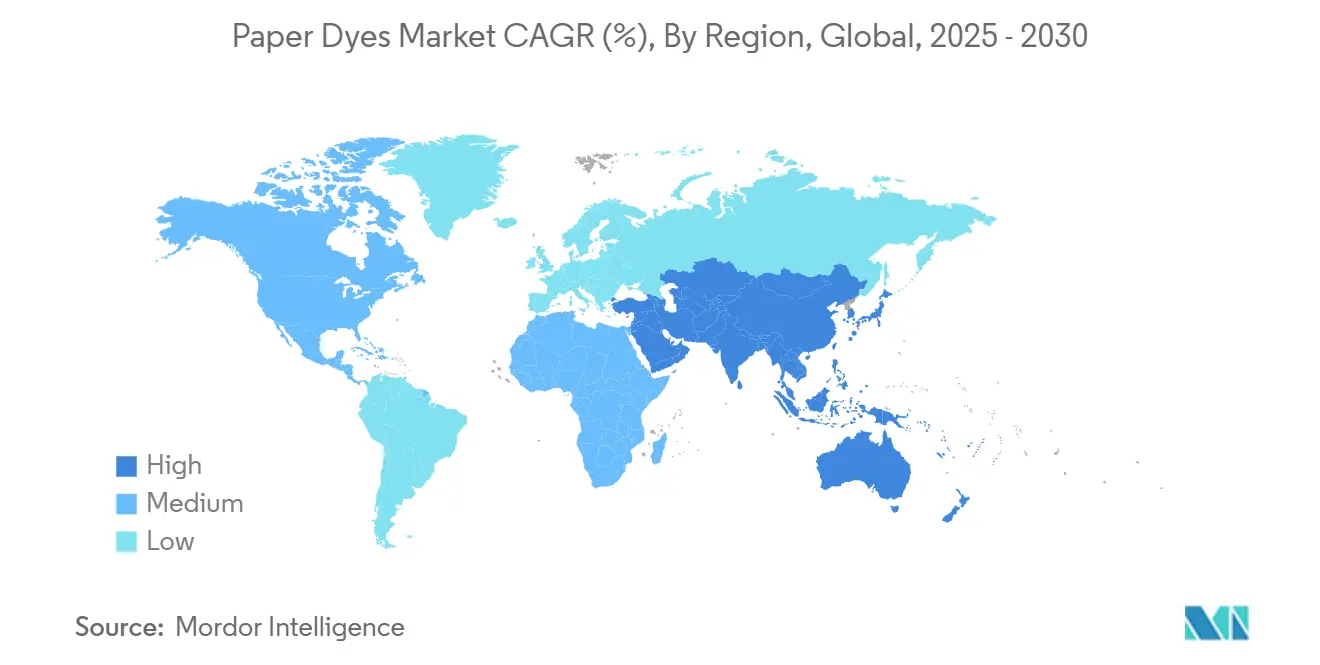

- 按地区分类,亚太地区以2024年44.79%的收入占主导地位,以5.70%的复合年增长率超越所有地区。

全球造纸染料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 从塑料到纸质包装的转变 | +1.2% | 全球,在北美和欧盟影响最强 | 中期(2-4年) |

| 电商推动的瓦楞纸和邮袋需求激增 | +0.9% | 全球,以亚太和北美为主导 | 短期(≤2年) |

| 主要染料制造商的产能扩张 | +0.6% | 亚太核心,溢出至北美 | 中期(2-4年) |

| 生物基木质素兼容染料的突破 | +0.4% | 欧盟和北美,扩展至亚太 | 长期(≥4年) |

| 纳米封装染料实现纸张数字喷墨印刷 | +0.3% | 全球,技术驱动采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

从塑料到纸质包装的转变

零售品牌继续用可回收的纤维基材料替代石油基基材,以符合一次性塑料禁令并满足消费者对纸张的偏好。雀巢、联合利华和其他跨国公司现在从某些产品中消除高达97%的塑料,加速了对高性能染料的订单,这些染料在多次回收循环中保持稳定[1]Two Sides North America, "Why Well-Designed Paper Packaging Is Replacing Plastic," twosidesna.org。欧盟一次性塑料指令创造的监管确定性支持了需要食品接触兼容、迁移安全着色剂的转换商的资本投资。消费者愿意为可持续包装支付溢价的态度保持稳定,使染料生产商能够为新颖的耐色配方维护定价,这些配方能够耐受再生纤维系统中的碱性脱墨和氧化漂白。

电商推动的瓦楞纸和邮袋需求激增

超过80%的在线订单使用瓦楞包装格式运输,包裹数量持续上升--特别是在亚太地区和北美--为提升开箱体验的鲜艳图形创造了集中需求。履行中心需要运行在专为低维护喷墨头设计的液体染料上的快速周转喷墨生产线,实现规模化的当日个性化。2024年包装工厂的建筑租赁比20年平均水平高出45%,这是结构性产能扩张的明确信号,将在预测期内维持造纸染料市场。

主要染料制造商的产能扩张

Archroma在南卡罗来纳州75万美元的升级针对纸包装客户,提供更快的交付时间和本地化技术支持。巴斯夫在法国委托建设了一个26万公吨的六亚甲基二胺综合设施,为特种着色剂提供中间体。Solenis在弗吉尼亚州启用了1.93亿美元的聚乙烯胺工厂,实现关键湿强树脂的自给供应,这些树脂与染料协同用于标签和纸板等级[2]Water Tech Online, "Solenis Opens USD 193 Million Production Site in Virginia," watertechonline.com。这些投资锚定了区域供应链,缩短了运输时间,并为更高利润的生物基创新开放了产能。

生物基木质素兼容染料的突破

欧洲联盟正在扩大木质素衍生着色剂的规模,这些着色剂在降低从摇篮到大门二氧化碳足迹的同时匹配合成类似物的色调强度。博罗斯大学的研究人员改进了木质素改性途径,解锁了适合碱性造纸生产线的pH稳定颜料。地平线欧洲的HORIZON-JU-CBE-2024-IA-05项目共同生产木质素芳烃,标志着机构对商业可行性的信心[3]Celignis, "HORIZON-JU-CBE-2024-IA-05: Selective and Sustainable Co-Production of Lignin Derived Aromatics," celignis.com。实验室试验表明,木质素纳米粒子吸附和重新释放染料的效率比未经处理的木质素高14倍,这一突破可能简化废水处理同时实现生物质废料的价值化。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无纸化办公和数字文档采用 | -0.8% | 全球,在发达市场最强 | 短期(≤2年) |

| 有毒胺类和REACH合规成本上升 | -0.5% | 欧盟主要,全球扩展 | 中期(2-4年) |

| 木浆供应和定价的波动性 | -0.3% | 全球,在欧洲和北美急性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

无纸化办公和数字文档采用

企业和教育用户加速数字化工作流程后,图文纸需求急剧收缩。欧洲纸业联合会记录显示2023年纸张和纸板产量下降13%,仅图文等级就下降28%。将打印量减少50-70%的远程工作协议仍然有效,而电子签名平台减少了对硬拷贝的需求。尽管包装染料抵消了一些损失,但图文纸收缩限制了整体吨位增长,特别是在成熟地区。

有毒胺类和REACH合规成本上升

2025年REACH修订对高风险化学品施加基本用途标准,包括更广泛的PFAS限制和内分泌干扰物的增强数据要求。仅多环芳烃限制的年度合规支出就接近340万欧元,对小型染料生产商造成不成比例的负担。十年注册有效性和新聚合物申报要求迫使公司扩大规模或退出,加速整合并将研发引向本质更安全的分子。

细分市场分析

按形态:液体主导推动数字创新

液体产品占2024年收入的51.92%,预计以6.40%的复合年增长率扩张,强化其在为版本化电商包装提供动力的高速喷墨生产线中的关键作用。粉末等级虽然更易于散装运输,但必须应对粉尘暴露规则和较慢的分散时间。纳米封装液体系统现在能够实现超过1000小时的喷墨头工作周期,最大程度减少维护停机并改善转换商的设备综合效率。温度波动中的稳定粘度支持自动加料,与及时生产目标保持一致。

微乳化和微流控封装的持续进展增加了保质期,在25°C储存时保持色调强度超过12个月,而标准配方为6个月。因此,转换商减少了过期库存的注销。粉末供应商通过压实和抑尘技术做出回应,但在数字化工厂中仍落后于液体竞争对手。

备注: 购买报告后可获得所有个别细分市场的细分份额

按类型:直接染料领先尽管活性创新

直接染料因成本效益的exhaustion工艺而受到青睐,在2024年销售中占据28.45%,在大批量箱板纸厂中保持主导地位。然而,活性细分市场以5.90%的复合年增长率推进,凭借卓越的水洗牢度,这一属性受到需要图形在回收中存活的高端折叠纸盒用户的重视。根据纤维特异性试验,富含棉纤维的特种等级在活性剂中记录41.45%的染料吸收率,而其他化学品为35.68%。

供应商将典型的活性浴温度从90°C降低到60°C而不牺牲固着,降低能源负荷,并在受脱碳目标约束的工厂中扩大采用。直接染料因其在中性pH下易于附着而仍是主要产品,但其市场份额逐渐让位于与循环经济要求一致的更高价值化学品。

按来源:合成主导面临有机挑战

合成分子仍产生2024年70.35%的收入,证明了其广泛的色彩范围和竞争成本概况。石油衍生中间体受益于稳定定价的全球一体化供应链。然而,随着碳减排承诺在快速消费品和零售行业中级联,有机进入者年增长7.10%。富含单宁的松果提取物现在产生适合纸巾和牛皮纸内衬的稳定米色和棕色色调,为转换商提供生物碳信用。

将木质素组分与合成锚定剂混合的早期混合路线在将化石原料强度降低30%的同时提供偶氮染料的色彩强度,符合主要包装买家的范围3减排目标。随着供应规模化,预计在十年内实现成本平价,缩小目前限制渗透的溢价差距。

按应用:包装细分驱动双重领导

包装占2024年收入的45.18%,预计以最快的6.80%复合年增长率发布,突显其在吸收从衰减图文纸改装的工厂生产中的核心作用。品牌商需要具有照片级真实感图像的货架就绪展示和瓦楞邮件,这一规格有利于高色域液体系统。图文纸卷虽然仍然重要,但持续其长期下降趋势,而湿度指示标签等特种利基虽然获得更高的单位价值但吨位有限。

"其他"桶中的纸巾和卫生纸从东南亚和非洲的人口增长中获益,但相对于电商包装繁荣,复合年增长率仍然温和。在纸巾中赋予抗菌或气味控制益处的功能染料正在获得牵引力,在该细分市场内创造增量的创新驱动需求。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区以2024年44.79%的收入保持领导地位,预计到2030年以5.70%的复合年增长率上升,反映其作为全球制造中心和快速扩张消费市场的地位。中国的化工巨头--恒力、万华和同行--将政府激励引导至提升区域自给自足的精细化工项目。越南拥有7500家纺织企业,雇佣430万工人,促进了瓦楞纸和特种纸的区域消费,转化为更高的当地染料使用量。

北美按价值排名第二,受电商履行增长和食品饮料跨国公司激进塑料减排承诺推动。Archroma的南卡罗来纳工厂和Solenis的弗吉尼亚综合设施提供本地化供应,而PFAS监管清晰度推动转换商采用合规的水基系统。尽管图文纸收缩抑制了总吨位,但有利于环境优化染料的高端等级订单支持高于通胀的价格实现。

欧洲面临严格的REACH修正案和纸浆价格波动--北方漂白软木牛皮纸浆在2024年4月触及每吨1380欧元--压制营运利润。然而,该集团在循环经济监管和木质素衍生着色剂研发资助方面的领导地位使当地供应商在高价值、生态优化产品的最前沿。转换商投资闭环水处理以满足排放许可,提高了对符合零液体排放目标的低盐、高exhaustion染料的需求。

竞争格局

造纸染料市场仍然适度分散。Archroma通过收购亨斯迈纺织效应强化其地位,在纺织和造纸回路中获得技术协同效应和更广泛的客户基础。欧洲现有企业已经整合以对抗亚洲供应商的数量压力,而中层专业公司在食品级和安全印刷配方中开拓利基市场。

技术是关键差异化因素:商业化纳米封装和木质素基系统的公司赢得寻求循环证书的品牌商的合同。在区域技术服务实验室的投资有助于深化工厂关系,减少客户流失并实现定制色调的共同开发。初创企业利用计算化学平台缩短开发周期并模拟在碱性回收条件下的色调稳定性,使其尽管规模有限仍有竞争空间。

造纸染料行业领导者

-

Archroma

-

巴斯夫

-

凯米拉公司

-

阿图尔有限公司

-

德司达新加坡私人有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年8月:Archroma已认证一系列用于可堆肥纸张的染料。从Carta、Cartasol F和Cartafix产品线中选择的着色剂满足了造纸行业对环保着色日益增长的需求。

- 2023年8月:维普有机化学有限公司为造纸行业推出了一系列分散体和染料。该公司还在其安伯纳特工厂为造纸细分市场建立了最先进的研发实验室。

全球造纸染料市场报告范围

造纸染料市场报告包括:

| 粉末 |

| 液体 |

| 酸性 |

| 碱性 |

| 直接 |

| 有机 |

| 合成 |

| 印刷与书写 |

| 包装 |

| 特种 |

| 其他(纸巾和卫生) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按形态 | 粉末 | |

| 液体 | ||

| 按类型 | 酸性 | |

| 碱性 | ||

| 直接 | ||

| 按来源 | 有机 | |

| 合成 | ||

| 按应用 | 印刷与书写 | |

| 包装 | ||

| 特种 | ||

| 其他(纸巾和卫生) | ||

| 按地理 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前造纸染料市场规模是多少?

造纸染料市场在2025年为12.1亿美元,预计到2030年将达到14.8亿美元。

哪个细分市场在按应用分类的造纸染料市场中领先?

包装以2024年45.18%的收入份额占主导地位,并以6.80%的复合年增长率扩展到2030年。

为什么液体染料在造纸中获得牵引力?

液体配方提供无尘处理、与高速数字打印机的兼容性和稳定粘度,使转换商能够减少停机时间和浪费。

哪个地区在造纸染料市场中显示最快增长?

亚太地区以5.70%的复合年增长率领先,受其制造基地、电商量增长和支持性政府政策推动。

页面最后更新于: