眼科超声系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 716.27 百万美元 |

| 市场规模 (2030) | 990.6 百万美元 |

| 增长率 (2025 - 2030) | 7.13% CAGR |

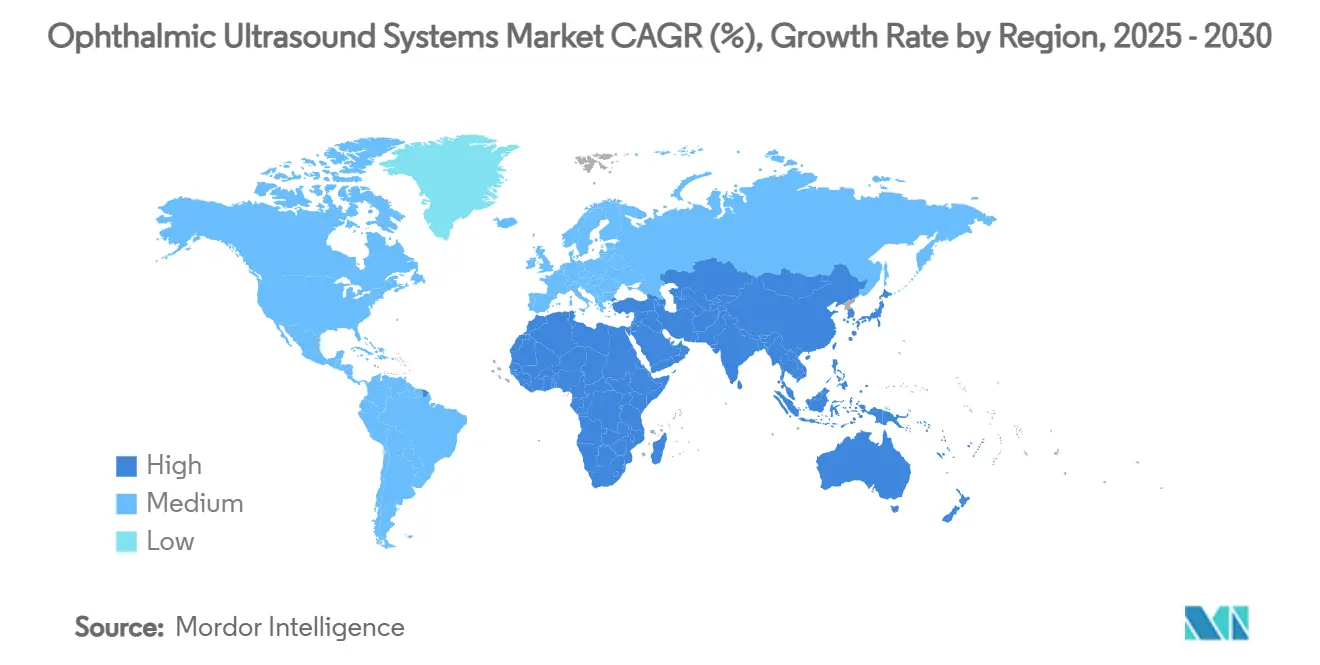

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

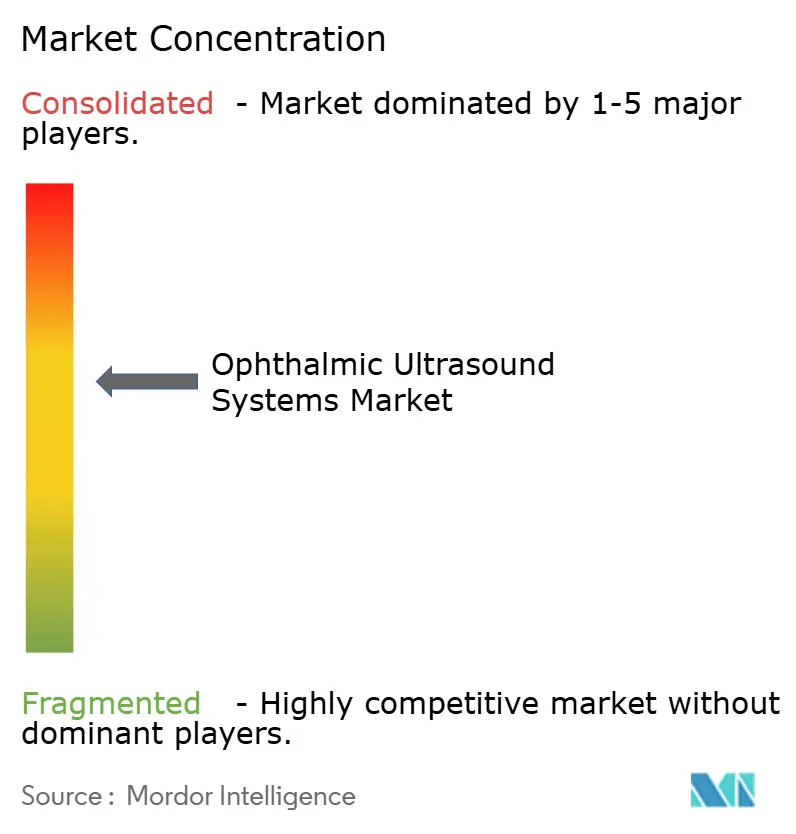

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能眼科超声系统市场分析

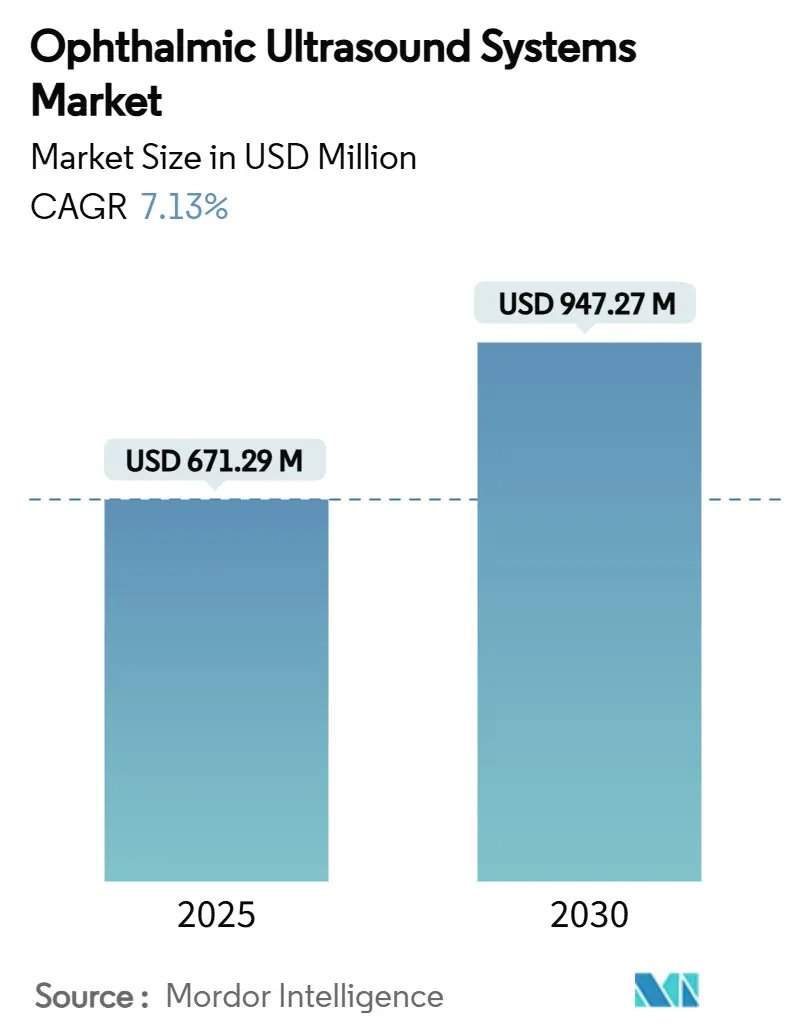

眼科超声系统市场规模预计在2025年为6.7129亿美元,预计在预测期间(2025-2030)以7.13%的复合年增长率增长,到2030年达到9.4727亿美元。

强劲需求源于人工智能与超声平台日益集成、向便携式格式的战略转型,以及与白内障和青光眼护理相关的手术量增长。AI增强系统现在达到了与专家临床医生相当的诊断精度,缩短了工作流程并改善了高容量眼科诊所的分诊。人口老龄化进一步刺激了需求,扩大了患有白内障、糖尿病视网膜病变和闭角型青光眼的患者群体。供应商正在推出紧凑型探头、多模态显示器和云连接,支持医院、门诊中心和外展项目的即时诊断。竞争环境适度分散;平台差异化越来越依赖于算法性能,而不仅仅是硬件规格。

关键报告要点

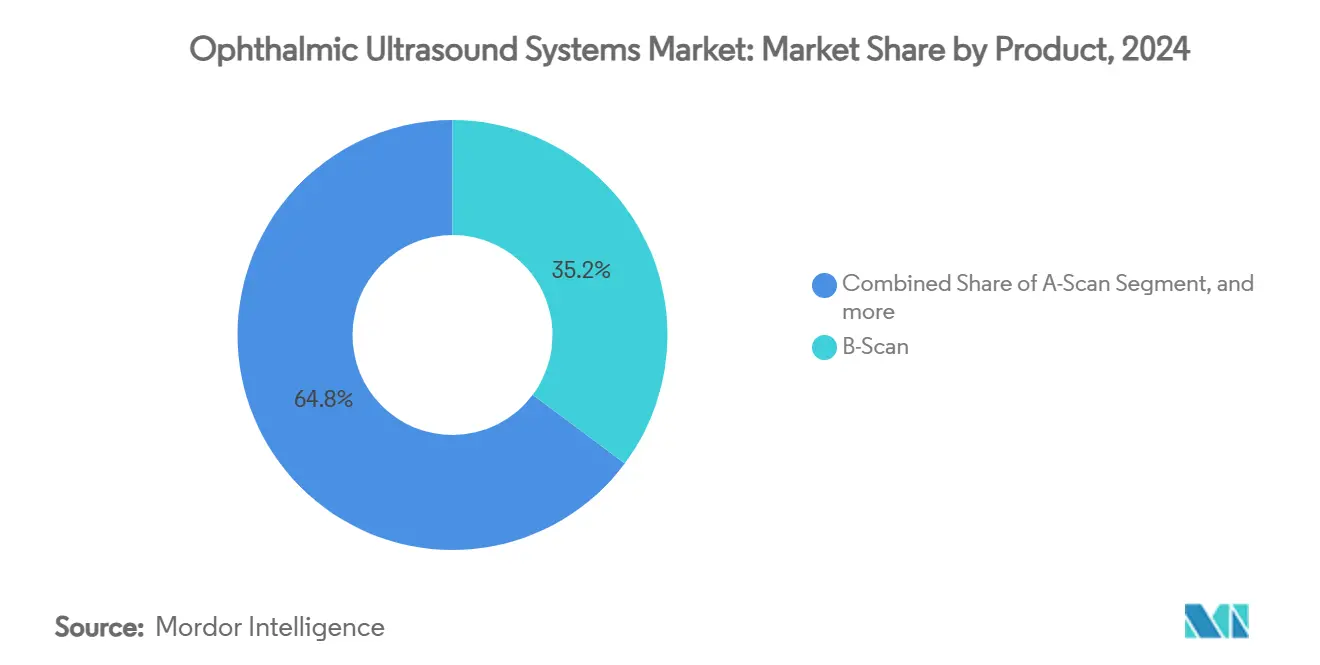

- 按产品类别,B型扫描设备在2024年以35.21%的收入份额领先;超声生物显微镜预计将在2030年前以7.83%的复合年增长率扩张。

- 按模态,独立式系统在2024年占眼科超声设备市场份额的60.36%,而便携式设备预计将以9.03%的最快复合年增长率增长至2030年。

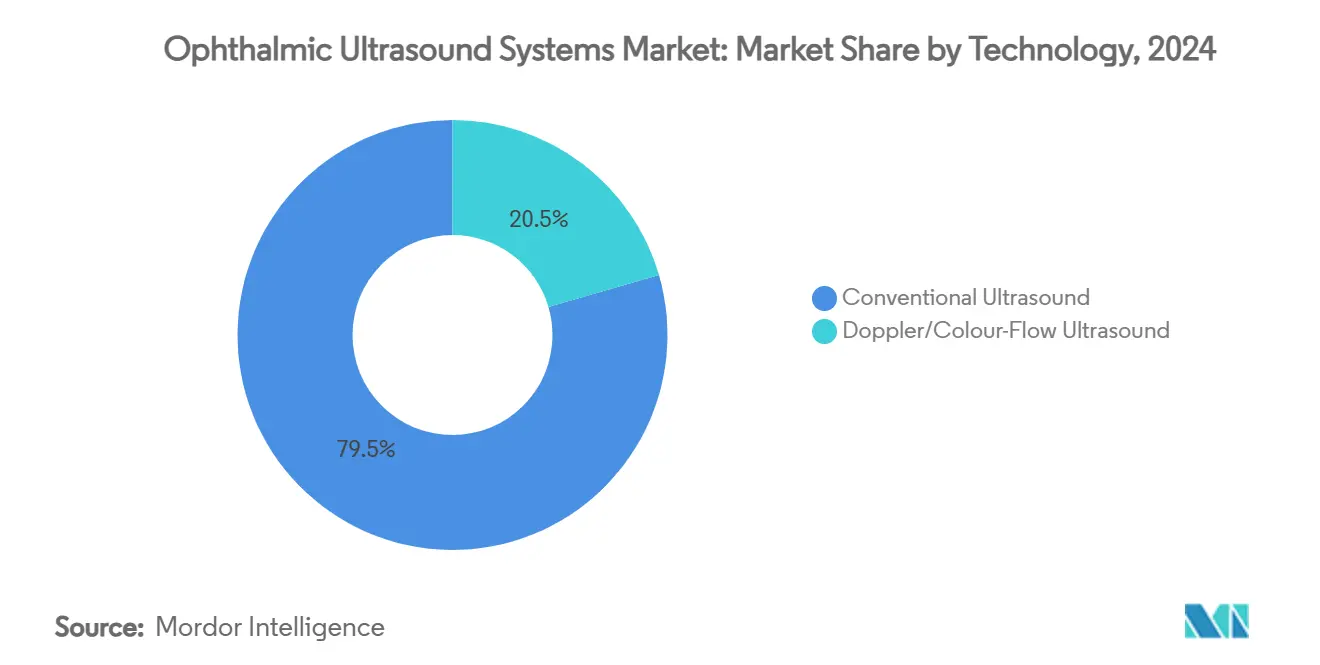

- 按技术,常规超声在2024年占眼科超声设备市场规模的79.53%,多普勒/彩色血流在展望期内以8.14%的复合年增长率推进。

- 按应用,白内障评估在2024年占眼科超声设备市场规模的40.74%份额;青光眼管理在2025-2030年间记录了9.51%的最高预测复合年增长率。

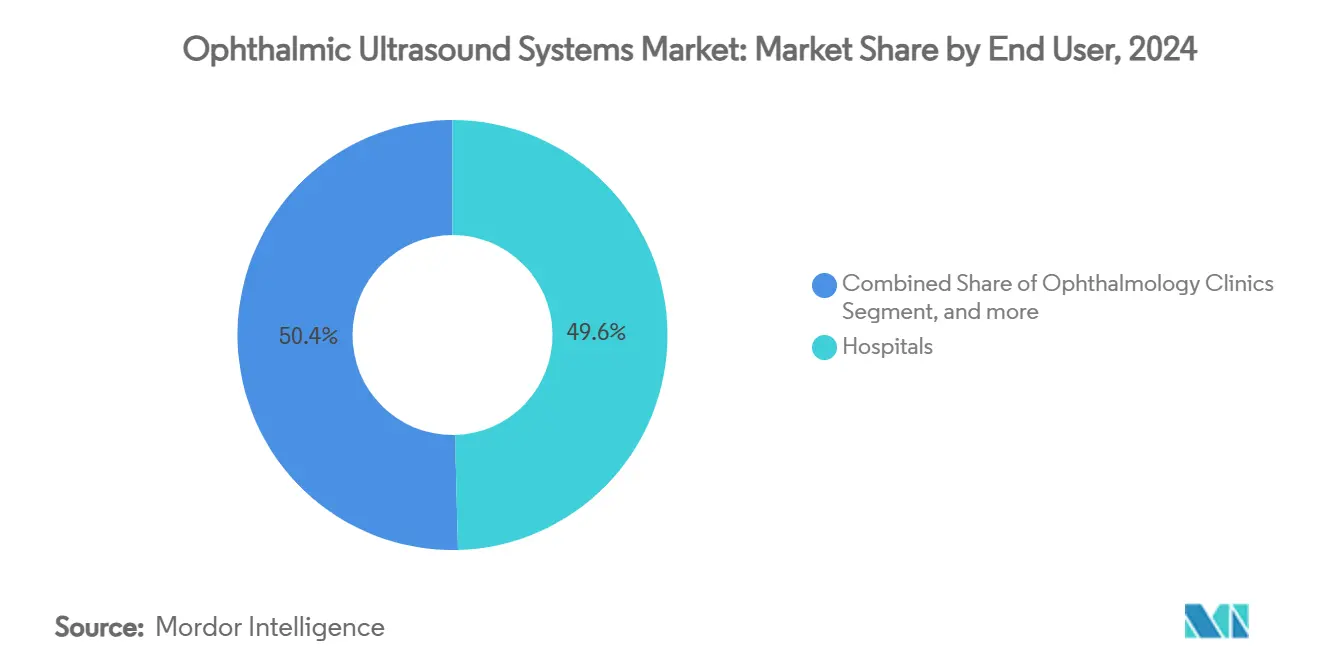

- 按终端用户,医院在2024年持有49.61%的收入份额,而眼科诊所在2030年前以8.09%的复合年增长率增长。

- 按地理区域,北美在2024年贡献了34.89%的收入;亚太地区预计将在2025年至2030年注册9.92%的复合年增长率。

全球眼科超声系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 眼病患病率 增加 | +2.1% | 全球; 在北美、欧洲、东亚最高 | 长期(≥ 4年) |

| 新型眼科技术 的出现 | +1.8% | 全球;在 北美和欧洲早期采用 | 中期 (2-4年) |

| 即时便携式超声 采用增长 | +1.5% | 全球; 在新兴市场尤为明显 | 中期 (2-4年) |

| AI增强图像分析 与超声数据集成 | +1.2% | 北美、 欧洲、发达亚太地区 | 短期(≤ 2年) |

| 白内障手术量 增加 | +1.9% | 全球; 在亚太地区最强 | 长期(≥ 4年) |

| 门诊手术中心和 眼科诊所扩张 | +1.0% | 北美、 西欧、亚太部分地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

眼病患病率增加

人口老龄化正在加速眼科超声设备市场的需求,因为更大的群体进入了65岁以上年龄组,该群体具有最高的白内障和青光眼风险。使用超声的手术到2030年以3.4%的复合年增长率增长,因为致密介质混浊通常排除光学成像。白内障已经影响到75岁成年人的一半,当角膜清晰度受损时,超声对于眼轴长度测量仍然不可或缺。糖尿病视网膜病变的患病率增加了进一步的工作负荷,因为B型扫描可以透过玻璃体出血可视化视网膜。总体而言,慢性眼部疾病的升级正在转化为三级中心和高街诊所对超声工作站的持续资本投资。

新型眼科技术的出现

嵌入在新控制台中的深度学习算法比手动审查更快、更高重复性地解释回声模式,达到与经验丰富的眼科医生相当的诊断准确性。[1]Anang Soni,《手持式超声设备:比较研究》,《超声杂志》,springeropen.com自动卡尺放置和实时闭角风险警报缩短采集时间并支持经验较少的声像图技师。DeepUniUSTransformer架构展示了一个平台无关的模型,能够分割眼部结构并推荐随访协议。这些创新使制造商能够销售增值软件订阅,补充设备收入,鼓励更快的更换周期。

即时便携式超声采用增长

向紧凑设备的转变正在重塑眼科超声设备市场结构。手持式探头结合智能手机级处理器现在提供与推车系统相匹配的帧率和穿透深度。2024年对六种袖珍扫描仪的比较研究确认了在后节应用中可比的图像质量,将便携式格式定位用于急诊科分诊和农村筛查。诊所欣赏较低的资本要求、电池操作和简化的消毒,而公共卫生团队使用包含超声、自动屈光仪和眼底相机的背包进行社区外展。

AI增强图像分析与超声数据集成

定量高清微血管成像(qHDMI)现在可以检测小至150微米的微血管并分配恶性风险评分,支持在即时护理点区分脉络膜黑色素瘤和良性痣。[2]Kofi Adusei,《脉络膜肿瘤的定量高清微血管成像》,《癌症》,mdpi.comAI驱动的热图指导探头重新定位,减少操作者变异性。云分析的融合使亚专科专家能够进行远程审查,扩大了在眼部肿瘤学专业知识稀缺地区的获取,并加强了超声的作用,即使其他成像模式在进步。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 替代成像模式 采用增加 | −1.3% | 发达 市场 | 中期 (2-4年) |

| 高频超声平台 高资本支出 | −1.6% | 亚太、非洲、拉丁美洲 新兴经济体 | 长期(≥ 4年) |

| 低收入地区 训练有素的眼科声像图技师短缺 | −1.2% | 非洲、南亚、 拉丁美洲和东南亚部分地区 | 长期(≥ 4年) |

| 服务不足地区 有限的认知和采用 | −1.0% | 全球农村地区, 尤其是低收入和中低收入国家 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

替代成像模式采用增加

光学相干断层扫描为视网膜层提供卓越的轴向分辨率,在糖尿病黄斑水肿管理中占主导地位,减少了设备齐全中心的超声使用。活体共焦显微镜也因其非接触式设计而更适用于角膜神经纤维评估。[3]Meiqi Xiao,《前节成像模式:比较评估》,《BMC眼科学》,biomedcentral.com尽管如此,当眼部介质混浊或必须排除眼外延伸时,超声保持优势,突出了互补而非纯粹竞争的关系。

高频超声平台高资本支出

最先进的超声生物显微镜设备采用高达100 MHz的频率并集成先进的换能器冷却,推动设备价格超出许多地区医院的预算。当包括年度校准和专家培训时,总拥有成本进一步增加。财务障碍在撒哈拉以南非洲和东南亚部分地区最为明显,这些地区白内障发病率高但眼科基础设施仍不发达。渐进式价格侵蚀和翻新设备项目是新兴对策,但采用差距仍然存在。

细分分析

按产品:UBM推动前节护理精准度

超声生物显微镜在2025-2030年期间发布了最快的7.83%复合年增长率,因为眼科医生寻求睫状体和虹膜角膜角的微观级可视化。UBM有助于早期检测虹膜高原和悬韧带无力,这些问题在常规裂隙灯检查中是不可见的。B型扫描在2024年以35.21%的眼科超声设备市场份额保持领先地位,这得益于其在玻璃体出血和视网膜脱离病例中的多功能性。组合A/B平台吸引需要单一推车进行生物测量和后节成像的中型医院,支持高效的资本部署。角膜厚度计对青光眼风险分层和屈光手术计划保持相关性,而紧凑的A型扫描模块仍是大容量白内障服务线的生物测量基石。

与UBM相关的眼科超声设备市场规模反映了青光眼专科诊所的持续采用。相反,B型扫描收入增长将放缓但仍然显著,因为新软件层延长寿命并减少更换紧迫性。利基玩家专注于集成弹性成像的专用肿瘤评估探头,以扩大临床包络。

备注: 购买报告后可获得所有单个细分的细分份额

按模态:便携式改变工作流程

独立式在2024年占眼科超声系统市场的60.36%。便携式扫描仪以9.03%的复合年增长率增长,是控制台更换速度的三倍。便携式集成锂离子电池组和wi-fi模块,在患者离开检查室之前将研究同步到电子医疗记录。高分辨率触摸屏启用捏拉缩放审查,模拟智能手机使用。独立系统继续主导手术室,脚踏板控制、踏板映射预设和双显示器输出支持复杂病例。这些设备也因大显示器有助于学员监督而受到教学青睐。

制造商利用可互换吊舱,允许单个手柄接受线性、凸面和环形探头。订阅模式捆绑云分析、固件更新和损坏保险,降低了独立执业者和扩展到诊断服务的光学零售连锁店的进入门槛。便携式的灵活性还支持新颖的护理模式,如免下车白内障营,在移动车辆中进行术前生物测量。

按技术:多普勒增加功能洞察

常规灰阶超声因其广泛的FDA许可和易用性而仍是主力,在2024年占眼科超声系统市场的79.53%。然而,多普勒/彩色血流技术因血管丰富的病理学如视神经玻璃膜疣和眼缺血综合征而吸引注意。该细分将在2030年前达到8.14%的复合年增长率。软件改进允许同时B模式和彩色叠加而不影响帧率,在一个剪辑中提供病变形态学和灌注洞察。

定量微血管分析,曾经仅限于研究环境,正在迁移到常规实践,增强脉络膜肿瘤治疗的随访。常规平台并行发展:更好的波束成形算法改善近场分辨率,无塑料换能器外壳减少感染控制成本。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:青光眼超越其他细分

青光眼和眼高压用例预计将基于早期检测倡议和需要精确角度成像的激光手术采用以9.51%的复合年增长率上升。UBM参数如小梁虹膜角和睫状体厚度指导个性化管理策略。

白内障评估在2024年占眼科超声系统市场的40.74%,但仍然占主导地位,因为每个超声乳化病例都需要眼轴长度确认,特别是在光学生物测量仪失败的致密晶状体中。视网膜疾病诊断、眼外伤和肿瘤评估构成互补的需求支柱,缓冲供应商免受任何单一专业周期性变化的影响。

按终端用户:诊所获得动力

医院在2024年占所有出货量的49.61%市场份额,因为它们承载高急性度视网膜手术和眼部肿瘤学服务。然而门诊诊所显示更强的增长,因为医生拥有的中心受益于更快的资本支出批准和更短的投资回收期。

诊所还主导视力矫正咨询,同一坐位眼轴长度和角膜厚度测量在2025年至2030年间以8.09%的复合年增长率改善患者转化。学术机构虽然在绝对份额上较小,但推动协议创新;许多试点AI辅助采集后来扩散到更广泛的眼科超声设备市场。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美在2024年以34.89%的份额领先,这得益于AI增强平台的早期采用、充足的报销和密集的青光眼和视网膜专家网络。FDA在2024年2月简化了质量管理系统规则,减少了文档重叠并加速了产品发布。便携式扫描仪在美国门诊手术中心看到快速采用,因为它们消除了对独立生物测量套件的需求。

亚太地区是增长最快的地区,复合年增长率为9.92%。印度Ayushman Bharat项目和中国健康中国2030蓝图下的投资扩大了白内障和糖尿病视网膜病变筛查。国内公司供应成本优化的控制台,而全球品牌与省级医院合作安装远程医疗专业知识中心。便携式超声设备促进了农村县集市的眼部营,提高了认知并创造了潜在的更换需求。

欧洲保持稳定表现,受到资金充足的国家卫生服务和严格的设备安全法规支持,这些法规有利于成熟品牌。卡尔蔡司医疗技术在2023/24财年报告了15.892亿欧元(17.764亿美元)的眼科收入,强调尽管宏观经济逆风,但弹性资本投资。将超声、OCT和眼底摄影链接到通用软件外壳的集成套件与欧洲工作流偏好产生共鸣。

竞争格局

眼科超声设备市场拥有跨国公司和专业创新者的混合体。卡尔蔡司医疗技术、NIDEK、Quantel Medical、Accutome和Micro Medical Devices合计持有大约48%的合并收入份额,指向适度集中。蔡司通过收购荷兰眼科研究中心9990万欧元(1.1603亿美元)扩大了能力,带来了补充其超声组合的玻璃体视网膜工具。NIDEK强调带有扫频光源模块的高频生物测量,同时为新兴市场保持入门级B型扫描线。Quantel利用其激光传统向视网膜外科医生交叉销售超声。

初创公司专注于手持式外形因子和AI软件层。Clarius Mobile Health添加了企业车队管理和CPT代码映射以简化美国账单,说明了从硬件到工作流解决方案的转变。ArcScan获得了Insight 100的中国NMPA批准,扩大了技术的可寻址基础。竞争强度预计将围绕帮助经验较少员工获取诊断级剪辑的算法库上升,使得仅凭换能器规格之外的差异化成为可能。

眼科超声系统行业领导者

Appasamy Associates

DGH Technology Inc.

尼康公司(Optos Plc)

卡尔蔡司医疗技术股份公司

Lumibird Medical

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Clarius Mobile Health推出了新的超声创新,包括管理Clarius手持式扫描仪车队的企业软件、增强的AI驱动功能,以及集成的CPT医疗代码以简化美国的计费和报销。这些进步加强了Clarius作为高清手持式超声技术突出参与者的地位,提供改进的工作流效率以及对临床和管理需求的支持。

- 2024年9月:Clarius与EyeProGPO签署协议,突出其致力于推进眼科超声技术并扩大其在眼科市场的存在。

- 2024年9月:蔡司医疗技术宣布在美国广泛分销蔡司MICOR 700,这是一种突破性的、无超声的手持式晶状体提取设备。旨在增强眼内空间同时最小化侵入性,MICOR 700凭借其专利的晶状体摘除技术、圆形钝尖设计和一次性"即插即用"系统,为白内障手术引入了新标准。提供可持续、低成本的解决方案,占用最小的手术室空间,该设备旨在提供更温和的患者体验。蔡司在2024年10月芝加哥举行的美国眼科学会(AAO)会议上展示了MICOR 700。

- 2024年5月:ArcScan公司宣布其ArcScan Insight 100已获得中国国家药品监督管理局(NMPA)批准,标志着公司全球扩张的重要里程碑。这种超高频超声设备提供前节的卓越成像,超越了光学相干断层扫描(OCT)的限制。该技术旨在通过增强诊断准确性和改善术后结果来支持眼科外科医生解决中国日益增长的近视流行病。

全球眼科超声系统市场报告范围

根据报告范围,眼部超声,也称为眼部回声、"回声"或B型扫描,是临床实践中常规使用的快速、无创检查,用于评估眼部的结构完整性和病理学。眼科超声系统市场按产品(A型扫描、B型扫描、组合扫描、角膜厚度计和超声生物显微镜(UBM))、模态(便携式和独立式)、终端用户(医院、眼科、诊所和其他)和地理(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| A型扫描 |

| B型扫描 |

| 组合扫描 |

| 角膜厚度计 |

| 超声生物显微镜(UBM) |

| 便携式 |

| 独立式 |

| 常规超声 |

| 多普勒/彩色血流超声 |

| 白内障评估 |

| 青光眼和眼高压 |

| 视网膜疾病 |

| 眼外伤和肿瘤 |

| 其他 |

| 医院 |

| 眼科诊所 |

| 门诊手术中心 |

| 学术和研究机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | A型扫描 | |

| B型扫描 | ||

| 组合扫描 | ||

| 角膜厚度计 | ||

| 超声生物显微镜(UBM) | ||

| 按模态 | 便携式 | |

| 独立式 | ||

| 按技术 | 常规超声 | |

| 多普勒/彩色血流超声 | ||

| 按应用 | 白内障评估 | |

| 青光眼和眼高压 | ||

| 视网膜疾病 | ||

| 眼外伤和肿瘤 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 眼科诊所 | ||

| 门诊手术中心 | ||

| 学术和研究机构 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

眼科超声设备市场的当前规模是多少?

眼科超声设备市场规模在2025年为6.7129亿美元,预计到2030年达到9.4727亿美元。

哪个产品细分增长最快?

超声生物显微镜以7.83%的复合年增长率领先增长,因为它能够可视化前节微结构。

为什么便携式系统越来越受欢迎?

便携式设备提供控制台级图像质量,同时降低资本成本并启用即时诊断,推动9.03%的复合年增长率。

哪个地区显示最高的预测增长?

亚太地区注册最快的区域复合年增长率9.92%,因为扩大的医疗基础设施和大量未满足的白内障需求。

人工智能如何影响这个市场?

AI自动化测量、指导探头定位并提供专家级诊断准确性,改善工作流效率并促进采用。

什么制约了更广泛的超声部署?

高频平台的高资本支出以及来自光学相干断层扫描等光学成像模式的竞争限制了渗透,特别是在资源受限的环境中。

页面最后更新于: