北美氰基丙烯酸酯胶粘剂市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

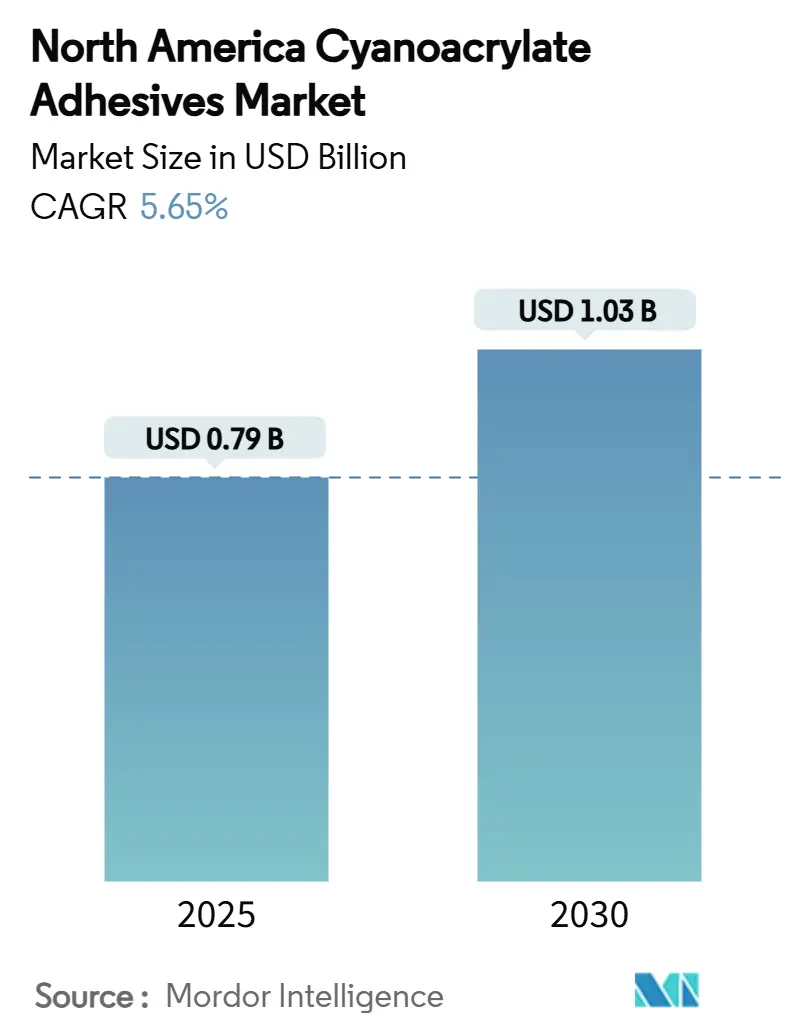

| 市场规模 (2025) | 0.79 十亿美元 |

| 市场规模 (2030) | 1.03 十亿美元 |

| 增长率 (2025 - 2030) | 5.65% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报北美氰基丙烯酸酯胶粘剂市场分析

北美氰基丙烯酸酯胶粘剂市场规模预计2025年为7.9亿美元,预计到2030年将达到10.3亿美元,在预测期间(2025-2030)的复合年增长率为5.65%。这一前景凸显了胶粘剂行业即使在许多特种化学品面临价格压力和更严格环境法规的情况下仍能实现增长的能力。强劲的电子产品小型化、医疗器械创新和交通运输轻量化项目支撑着需求。限制溶剂型化学品的监管举措正引导买家转向即时固化替代品,而供应链向终端市场的转移有利于北美和墨西哥的生产中心。竞争集中在配方速度、生物相容性和可持续性上,结合全球规模与特定应用专业知识的公司继续占据市场份额。

关键报告要点

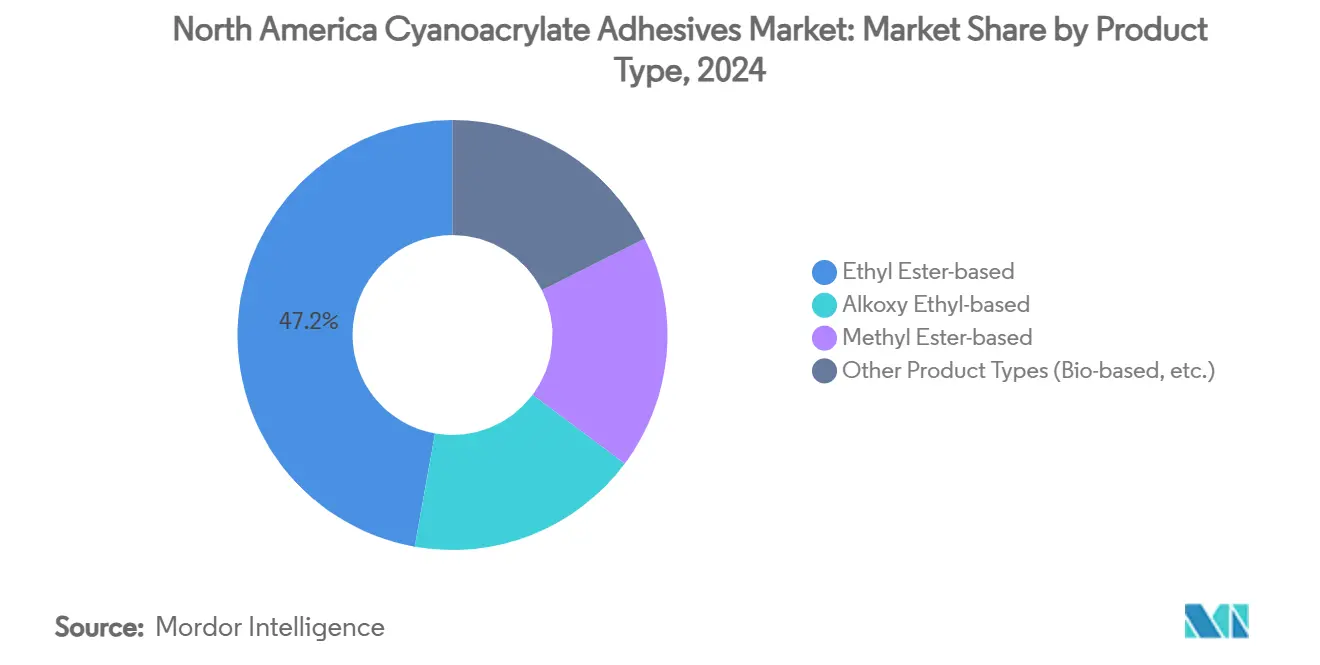

- 按产品类型,乙酯型产品2024年以47.18%的氰基丙烯酸酯胶粘剂市场份额领先,而其他产品类型预计到2030年将实现最快的6.69%复合年增长率。

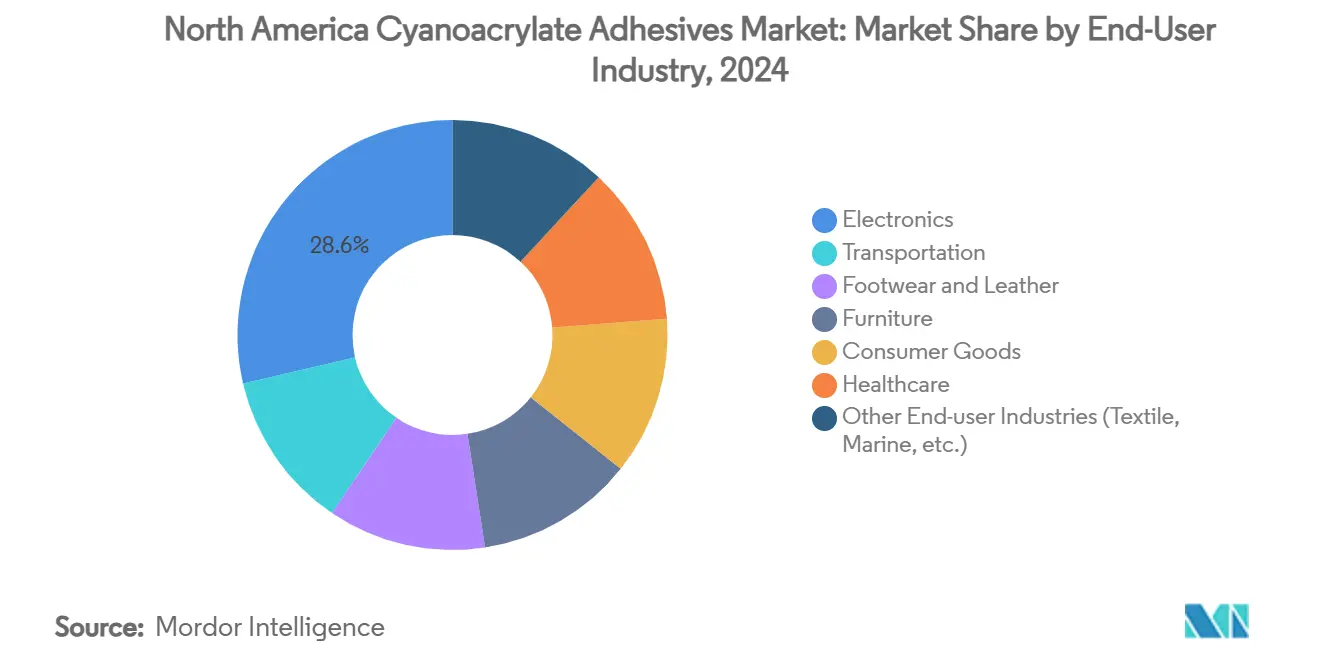

- 按终端用户行业,电子产品2024年占收入份额的28.61%,而医疗保健有望实现最高的6.82%复合年增长率至2030年。

- 按地理区域,美国2024年占氰基丙烯酸酯胶粘剂市场规模的68.51%;墨西哥是增长最快的地区,在2025-2030年期间复合年增长率为6.07%。

北美氰基丙烯酸酯胶粘剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 小型化消费电子产品组装需求激增 | +1.2% | 全球,集中在亚太制造中心 | 中期(2-4年) |

| 医疗器械胶粘剂和伤口闭合快速采用 | +1.8% | 北美和欧盟,扩展到新兴市场 | 长期(≥4年) |

| 汽车和电动出行轻量化倡议 | +0.9% | 全球,由北美和欧洲主导 | 中期(2-4年) |

| DIY和消费者维修文化扩展 | +0.6% | 北美和欧盟,在城市中心增长 | 短期(≤2年) |

| 家具行业需求增长 | +0.4% | 全球,特别是亚太生产中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

小型化消费电子产品组装需求激增

快速的设备小型化迫使制造商放弃螺钉和夹子,转而使用低粘度氰基丙烯酸酯,这些胶粘剂能够流入微米级间隙并在几秒钟内固化,消除了可能使精密基材变形的额外加热循环。先进芯片封装中的异构集成放大了增长,其中胶粘剂必须在防止导电路径的同时固定多材料堆叠。可穿戴设备、物联网传感器和汽车信息娱乐模块复制了这些限制,扩展了驱动因素的全球影响。原始设备制造商重视这种化学品能够在最少表面处理的情况下粘接塑料、金属和复合材料的能力,简化了亚洲大批量工厂的生产流程。结果是高端氰基丙烯酸酯在每一代新智能设备中都有持续的拉动需求。

医疗器械胶粘剂和伤口闭合快速采用

医疗级氰基丙烯酸酯由于手术时间更短、疤痕更小和感染率降低而在缝合线方面获得优势;Dermabond Prineo网格系统在多中心试验中将术后并发症减少了两位数百分比。长链丁基和辛基变体显示出较低的组织毒性,并在体液下保持拉伸强度,促进了内外应用的批准。富乐公司对Medifill的收购和待定的GEM交易扩大了欧洲供应,说明了供应商如何竞相通过严格的ISO 10993和FDA标准。随着全球手术量随老龄化人口增长而上升,医院继续转向简化培训和缩短恢复时间的一次性组织胶粘剂,推动医疗保健需求超过所有其他行业。

汽车和电动出行轻量化倡议

电动汽车依赖混合材料架构--铝皮、镁铸件和碳纤维增强材料--这些挑战了机械紧固。氰基丙烯酸酯通过通用基材兼容性和与冲压机匹配的周期时间满足这一需求,支持预计到2030年超过9500万台的高速车身白车身生产线[1]汉高,"电动汽车平台结构胶粘剂",henkel.com。新配方集成了增韧剂和耐热交联剂,让粘接能够承受-40°C至120°C的热冲击而不剥离。汽车制造商报告通过用胶粘剂点替换铆钉,每辆车减重5公斤,直接有助于符合更严格的CAFE和欧盟CO2目标的续航里程增长。

DIY和消费者维修文化扩展

维修权法律和社交媒体"修复"运动正在推动欧洲和北美的零售胶水销售。Super Glue Ultra+等产品用蓖麻油替代了60%的石油原料,同时保持了标志性的15秒固化时间,满足消费者对更环保化学品的需求。较轻的气味、防堵塞包装和无色接缝使该类别成为家庭装修的主要产品。欧盟绿色协议循环目标和零售商环保标签已经在商店货架上支持生物基管装产品。随着家庭尝试从运动鞋修复到手机屏幕修理的各种项目,进入消费者渠道的销量增长超过了GDP。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的VOC和职业健康法规 | -0.8% | 全球,在北美和欧盟执行更严格 | 长期(≥4年) |

| 与替代品相比剪切或热阻性能有限 | -0.5% | 全球,特别影响高温应用 | 中期(2-4年) |

| 原料价格波动 | -0.3% | 全球,在依赖进口的地区影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的VOC和职业健康法规

EPA气溶胶涂料限制、加拿大对130个产品类别的VOC上限以及澳大利亚的毒理学草案发现迫使配方师去除溶剂并添加警告标签,使小生产商的合规成本增加高达销售额的12%[2]美国环境保护署,"气溶胶涂料最终规则更新",epa.gov。升级通风、个人防护设备和强制性工作场所监测进一步增加了发达地区的运营费用。虽然低气味产品线受到关注,但它们通常需要昂贵的稳定剂,从而挤压利润。拥有专门监管团队的跨国公司吸收了这些负担,但较小的地区品牌面临退出或收购风险,推动行业整合。

有限的剪切或热阻性能

即使是改性乙基氰基丙烯酸酯在接近100°C时也会软化,在超过10 MPa的长期剪切载荷下会开裂,使其不适用于发动机舱、喷气涡轮和室外结构接头。研究人员添加6-羟基己基丙烯酸酯改善了耐热性,但使原材料成本翻倍,延迟了商业规模化。紫外线和热老化产生刺激性副产品,缩短了太阳暴露组件的使用寿命。因此,环氧树脂、聚氨酯和丙烯酸混合物保留了高温细分市场,限制了氰基丙烯酸酯的渗透,直到成本效益的共聚单体混合物进入市场。

细分分析

按产品类型:乙酯型领先,生物基产品激增

乙酯型配方在2024年保持了氰基丙烯酸酯胶粘剂市场规模47.18%的主导份额,得益于数十年的工艺优化,提供低成本和广泛的基材兼容性。进入电子子组件和汽车线束的销售保持了高产量,增量调整--如防白化添加剂--保持了竞争力。与此同时,捆绑生物基或特种产品的"其他产品类型"预计到2030年将以6.69%的复合年增长率攀升,反映了企业气候承诺和终端用户对差异化性能的追求。

对甲酯型产品的重新关注持续存在于微粘接速度超过最终强度的地方,但随着工程师追求冲击载荷塑料的更强粘接,销量有所下降。烷氧基乙基变体虽然是利基产品,但在需要超过120°C循环热稳定性的项目中获胜。大学实验室正在发布乙氧基乙基α-氰基丙烯酸酯的路线,剥离强度提高24%,表明如果规模经济学配合,可能会有颠覆性的参与者。在预测期内,供应商可能会通过平衡传统乙酯型吨位与高利润绿色或高温产品来对冲投资组合,以应对采购记分卡。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:电子产品仍居首位,医疗保健获得发展

电子产品在2024年占氰基丙烯酸酯胶粘剂市场份额的28.61%,这得益于对无需热变形即可粘接传感器、显示器和天线的即时固化材料的不懈需求。该细分市场的深度体现在无法承受螺钉或长烘箱循环的细间距半导体工作中。然而,医疗保健正以6.82%的复合年增长率加速到2030年,由缩短手术时间和降低感染风险的手术密封剂推动。

运输原始设备制造商继续将氰基丙烯酸酯用于轻量化装饰夹和电池模块,而家具工厂用快速固化滴胶替换钉子以满足快速装配目标。DIY友好的消费品巩固了品牌忠诚度,因为爱好者在家修复玩具和鞋类。在其他地方,海洋和纺织行业在利基防水和接缝粘接角色中采用柔性氰基丙烯酸酯。展望未来,门诊护理中更丰富的设备组合--提供药物微贴片和导管端口密封--呈现了医疗保健量上升的下一波浪潮。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

在该市场下,美国将在2024年控制68.51%的地区销售额。这种集中度反映了国内电子产品合同制造商的主导地位、底特律为基础的电动出行项目,以及需要FDA认证即时胶粘剂的成熟医疗器械集群。与研发财团的密切接近和强大的专利生态系统维持创新,巩固了美国作为规范标准参考市场的地位。尽管如此,制造商必须应对重叠的联邦和州排放规则,这些规则增加了一层又一层的测试和文书工作。

墨西哥是突出的增长故事,预计到2030年将记录6.07%的复合年增长率,因为近岸外包将供应链从亚洲重新路由到美墨走廊。USMCA激励措施削减中间组件关税,使蒙特雷和克雷塔罗成为电子产品和汽车装配的有吸引力的场所。胶粘剂供应商已经在建立本地调配操作,以减少运费并加快及时交付。经济障碍--如GDP扩张疲软和偶尔的政策变化--抑制了热情,但北美生产的结构性重新定位保持了投资势头的稳固。

加拿大作为稳定、高度监管的市场完成了三元组。对胶粘剂的新VOC上限要求进口商为每批次维护认证测试结果,这是全球跨国公司轻易克服但对小型专业进口商繁重的障碍。客户依靠供应商提供合规指导,加强长期合作伙伴关系并支持既定分销商。增长点存在于多伦多的医疗技术走廊和西加拿大的复合材料制造商,每个都愿意为可认证的清洁化学品支付溢价。

竞争格局

氰基丙烯酸酯胶粘剂市场包括汉高股份公司、3M、富乐公司、阿科玛和西卡股份公司等主要参与者。汉高凭借其闭环碳倡议领先,从捕获的工业CO2流中生产胶粘剂,提供低排放选择。富乐公司在2024年通过收购Medifill和GEM扩张,在欧洲建立了医疗技术中心,并增强了其组织密封剂产品。阿科玛的Bostik Fast Glue Ultra+在消费者零售中推进生物含量,将可持续性信息传递转移到DIY市场。竞争优势现在专注于解决应用挑战,如热冲击和气味控制,而不是生产量。

北美氰基丙烯酸酯胶粘剂行业领导者

-

3M

-

汉高股份公司

-

富乐公司

-

西卡股份公司

-

阿科玛

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:富乐公司完成对爱尔兰医疗级氰基丙烯酸酯专家Medifill Ltd.的战略收购,并签署收购GEM S.r.l.的临时协议,为医疗胶粘剂技术业务建立欧洲总部。

- 2024年9月:Bostik推出Fast Glue Ultra+,这是一种用60%生物基材料开发的新型氰基丙烯酸酯胶粘剂产品,扩展其消费级氰基丙烯酸酯配方。

北美氰基丙烯酸酯胶粘剂市场报告范围

北美氰基丙烯酸酯胶粘剂市场报告包括:

| 烷氧基乙基型 |

| 乙酯型 |

| 甲酯型 |

| 其他产品类型(生物基等) |

| 交通运输 |

| 鞋类和皮革 |

| 家具 |

| 消费品 |

| 医疗保健 |

| 电子产品 |

| 其他终端用户行业(纺织、海洋等) |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品类型 | 烷氧基乙基型 |

| 乙酯型 | |

| 甲酯型 | |

| 其他产品类型(生物基等) | |

| 按终端用户行业 | 交通运输 |

| 鞋类和皮革 | |

| 家具 | |

| 消费品 | |

| 医疗保健 | |

| 电子产品 | |

| 其他终端用户行业(纺织、海洋等) | |

| 按地理区域 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

氰基丙烯酸酯胶粘剂市场目前的规模是多少?

市场规模在2025年为7.9亿美元,预计到2030年将攀升至10.3亿美元。

哪种产品类型主导氰基丙烯酸酯胶粘剂销售?

乙酯型产品在2024年占全球收入的47.18%,这得益于其在工业部门的全面性能。

为什么氰基丙烯酸酯在医疗程序中越来越受欢迎?

医疗级变体缩短手术时间,降低感染风险,与缝合线相比改善美观效果,推动医疗保健需求6.82%的复合年增长率

VOC法规如何影响氰基丙烯酸酯生产商?

美国、加拿大和澳大利亚更严格的排放上限迫使配方师开发低VOC版本并投资合规测试,提高生产成本。

预计到2030年哪个地区增长最快?

墨西哥以预测6.07%的复合年增长率领先,得益于近岸外包和服务北美供应链的制造扩张。

页面最后更新于: