自然语言处理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 39.37 十亿美元 |

| 市场规模 (2030) | 115.29 十亿美元 |

| 增长率 (2025 - 2030) | 23.97% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

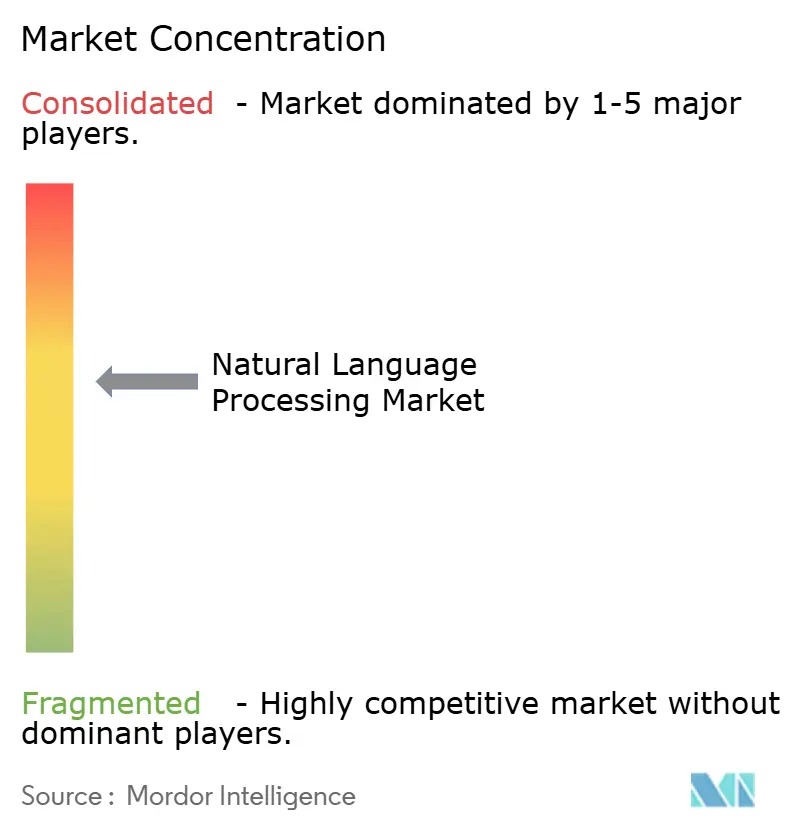

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence自然语言处理市场分析

自然语言处理市场规模预计在2025年为393.7亿美元,预期到2030年将达到1152.9亿美元,在预测期间(2025-2030)的复合年增长率为23.97%。

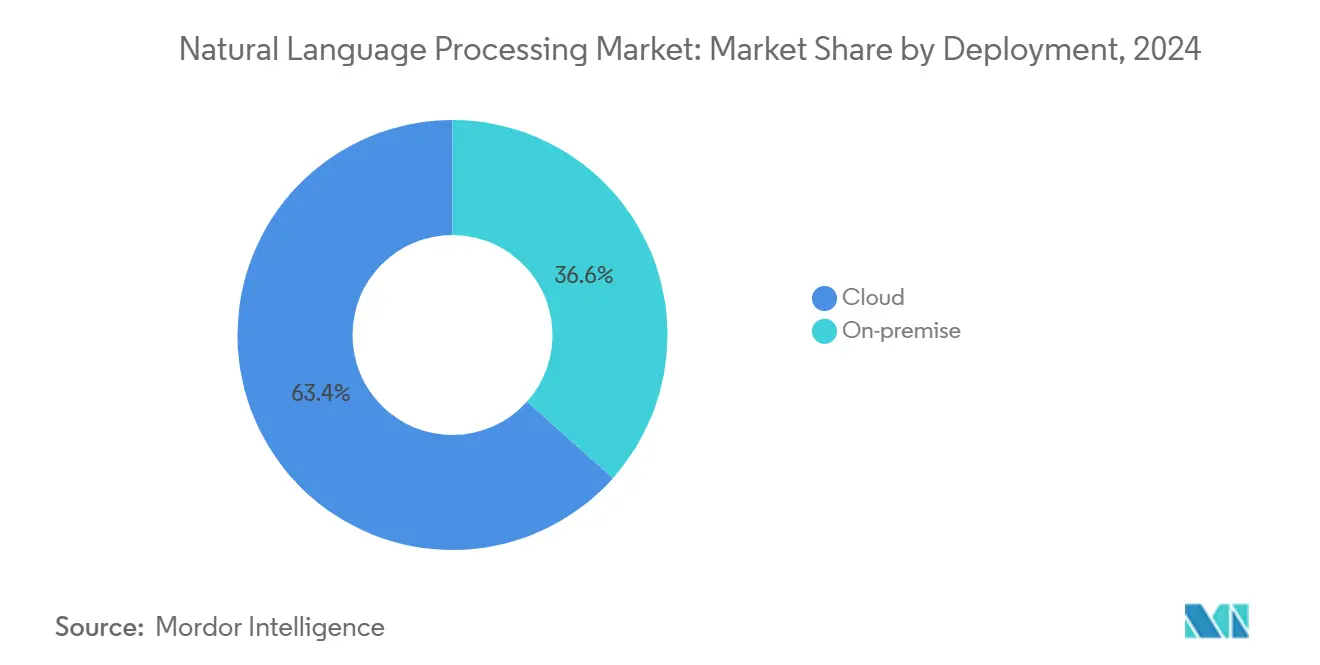

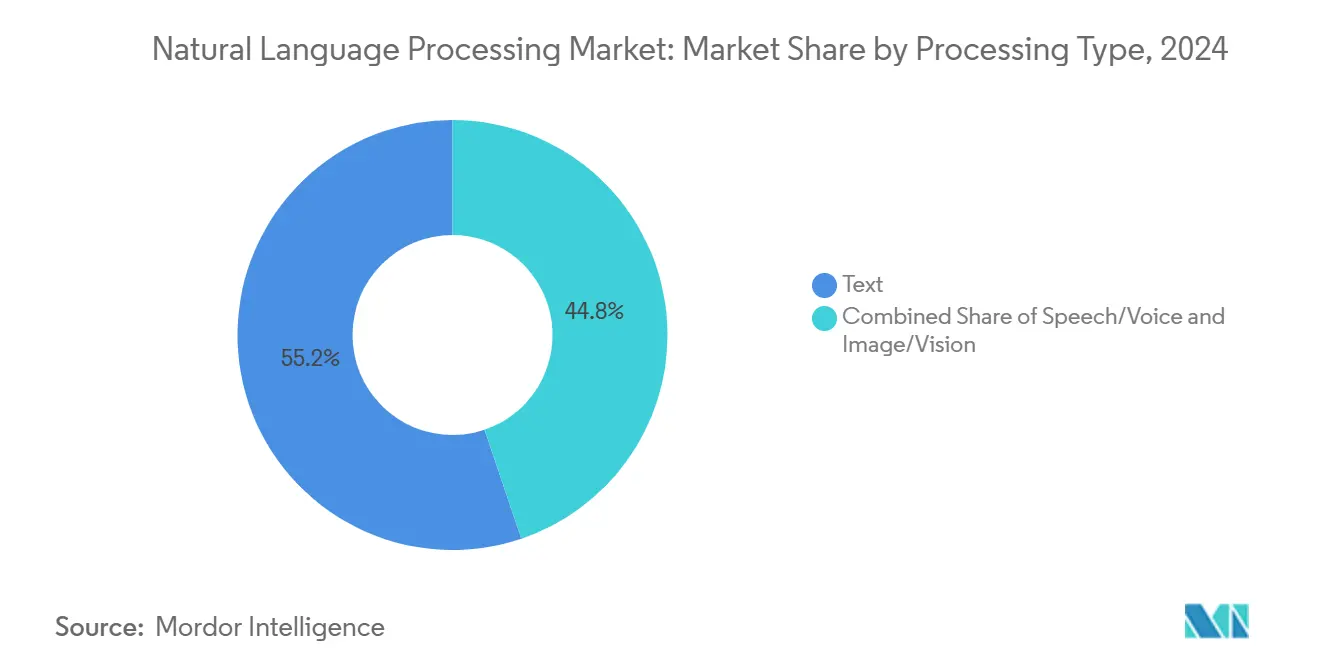

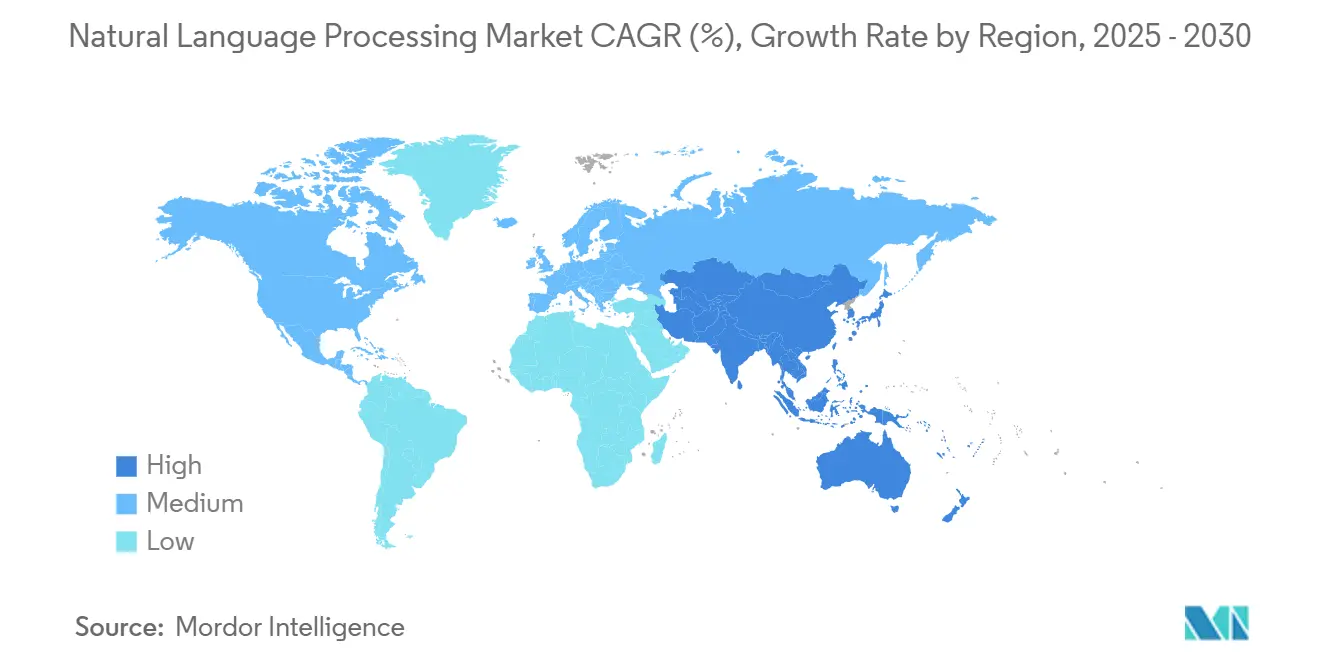

企业在生成式AI准确性提升和对话部署方面的持续支出保持需求强劲,技术巨头承诺在2025年投资3000亿美元用于AI投资,强化了长期资本可用性。云端部署占据自然语言处理市场63.40%的份额,该细分市场预计到2030年将实现24.95%的复合年增长率,因为组织青睐可扩展的推理基础设施。大型企业占整体采用率的57.80%,但中小企业采用率预计将以25.01%的年增长率攀升,表明可访问的云API正在降低采用门槛。软件仍是最大组件,占46.00%的份额,而实施服务以26.08%的复合年增长率扩张,反映了对专家模型集成日益增长的需求。北美贡献了33.30%的全球收入,不过亚太地区是增长最快的区域,复合年增长率达25.85%,得益于本地语言模型倡议和支持性公共资金。

关键报告要点

- 按部署方式,云基础设施在2024年以63.40%的自然语言处理市场份额领先;该细分市场预测到2030年将以24.95%的复合年增长率增长。

- 按组织规模,大型企业在2024年占据57.80%的自然语言处理市场份额,而中小企业预计到2030年将以25.01%的复合年增长率扩张。

- 按组件,软件在2024年占据自然语言处理市场规模的46.00%份额;服务预计到2030年将以26.08%的最快复合年增长率增长。

- 按处理类型,文本在2024年保持55.20%的份额,而语音识别预计到2030年将以25.10%的复合年增长率前进。

- 按终端用户行业,银行、金融服务和保险在2024年占据21.10%的自然语言处理市场份额;医疗保健预计到2030年将以24.34%的复合年增长率增长。

- 按地理位置,北美在2024年录得33.30%的收入份额;亚太地区预计到2030年将以25.85%的复合年增长率扩张。

全球自然语言处理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生成式AI驱动的模型准确性提升 | +6.20% | 全球(北美、欧洲) | 中期(2-4年) |

| 客户支持中对话式AI采用激增 | +5.80% | 全球(亚太地区最快) | 短期(≤2年) |

| 自然语言处理在嵌入式/边缘设备中的集成 | +4.10% | 北美、亚太地区 | 中期(2-4年) |

| 针对受监管行业的特定领域大语言模型激增 | +3.90% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生成式AI驱动的模型准确性提升

企业正在将更多工作负载投入生产,因为新的大语言模型现在能够在复杂任务中维持远低的错误率。Anthropic的Claude系列展示了这一跳跃:年化收入从2024年12月的10亿美元上升到2025年5月的30亿美元,因为代码生成部署在企业内部扩展。在医疗保健领域,CHECK框架将临床语言模型中的幻觉从31%降至0.3%,为高风险环境中符合合规要求的自动化开辟了道路。金融机构偏好如百川4-金融等行业调优选项,在保持广泛推理能力的同时在认证考试中表现优于通用模型。由于准确性推动监管接受度和投资回报率,企业继续分配预算用于微调和评估管道,从每个新模型发布中挤压增量收益。

客户支持中对话式AI采用激增

自动化代理现在正在解决大多数前线查询,释放可观的劳动力节省。Intercom报告在将Claude AI嵌入其支持堆栈后,在45种语言中实现86%的完全解决率。亚太地区对话式AI市场预计到2032年将以24.1%的复合年增长率扩张,得益于阿里巴巴和HDFC银行服务多语言客户群的部署。Teneo.ai记录每个自动化通话节省5.60美元成本,同时保持95%的自然语言理解准确率。随着翻译质量提高,企业部署单一机器人覆盖各地区,而不是运行孤立的语言团队,加强了更快采用的商业案例。

自然语言处理在嵌入式/边缘设备中的集成

将推理从云端转移到本地处理器减少了延迟和网络费用,同时满足数据驻留要求。现代智能手机集体提供与整个云集群相当的计算能力,实现实时语言任务而无需往返数据中心。大众汽车已经开始在车辆中配备Cerence Chat Pro,这是首个原生嵌入信息娱乐系统并在发布时支持五种语言的生成式AI助手。SoundHound AI和腾讯等合作伙伴关系旨在为更多汽车制造商带来类似功能,说明边缘自然语言处理正在成为标准汽车功能。量化和修剪研究显示,更小的边缘优化模型可以在消耗更少功率的同时匹配云规模的准确性,扩大了物联网和汽车终端中可行用例的集合。

针对受监管行业的特定领域大语言模型激增

具有严格合规规则的行业正在转向嵌入专有词汇和细粒度控制的定制模型。CareBot将基于医疗记录的持续预训练与强化学习相结合,提高临床医生诊断对话的准确性。联合健康集团现在在生产中运行超过1000个AI应用程序,同等数量正在开发中,表明定制医疗模型一旦清除治理障碍就能快速扩展。在金融领域,尊重跨境数据法规的本地模型正在获得青睐,因为欧盟AI法案加强了对高风险系统的监督。由于每个行业都在基线架构之上分层独特的数据和规则集,能够整合领域知识和认证工作流程的供应商获得了持久的差异化优势。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高质量、无偏见训练数据短缺 | -4.30% | 全球(非英语急需) | 长期(≥4年) |

| 大型模型不断攀升的推理成本 | -3.70% | 全球(中小企业受影响最大) | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高质量、无偏见训练数据短缺

有限的特定领域数据集阻碍专业用途的性能。越南通过发布ViGPT来回应本地语言差距。欧盟AI法案进一步要求对高风险系统进行偏见监控,增加合规工作负载[1]Internet Policy Review, "EU AI Act Data Requirements," policyreview.info。医疗保健和金融感受到最大压力,因为隐私法规限制可用数据池,使拥有专有数据集的公司获得领先优势。

大型模型不断攀升的推理成本

GPT-4到2024年底累计产生23亿美元的推理成本,显示持续计算成本超过训练费用。AI电力需求在2025年可能达到23吉瓦,超过比特币挖矿。台积电封装限制驱动的GPU短缺推高价格。这些压力加大了对大多数工作负载使用更小优化模型的兴趣。

细分分析

按部署方式:云基础设施主导地位

云端在2024年占自然语言处理市场份额的63.40%,该细分市场预计到2030年将记录24.95%的复合年增长率。基于使用量的定价和弹性计算支撑其领先地位,因为企业在不投资本地硬件的情况下试验生成式工作负载。微软Azure AI服务同比增长157%,超过130亿美元年化收入[2]Livewire Markets, "Azure AI Revenue Growth," livewiremarkets.com。混合模型服务于数据驻留规则持续存在的受监管行业,在本地集群和公共云之间分割推理。边缘部署现在补充云端用于延迟敏感任务,利用年计算能力增长25%的智能手机。这种组合表明自然语言处理市场将围绕特定工作负载部署而非单一主导模式组织。

按组织规模:中小企业加速模式

大型企业在2024年占自然语言处理市场份额的57.80%,由数据资产和内部AI员工维持。然而,随着一站式API使先进模型变得可访问,中小企业预计将以25.01%的复合年增长率到2030年超越大企业。研究表明,中小企业首先在客户支持和文档处理方面转向,然后扩展到高级分析。基于API的按使用付费消除了前期资本,允许中小企业快速证明投资回报率。相反,大公司投入资源进行自定义微调,建立内部大语言模型卓越中心来应对合规和安全问题。这种分歧将使自然语言处理行业在中小企业的数量增长和大公司的高价值定制项目之间保持平衡。

按组件:服务增长加速

软件在2024年占自然语言处理市场规模的46.00%份额,得益于现成可用的框架和预训练模型。然而,服务将以26.08%的复合年增长率增长最快,因为企业需要集成技能和领域专业知识来进行生产部署。西门子通过DeepOpinion服务实现90%的交付单据无接触处理,每年节省500万欧元。随着组织从试点转向规模化,需求转向咨询、模型调优和受管理的部署管道,提升了专业服务提供商。硬件收入稳步增长,但芯片短缺促使探索模型压缩以延长可用容量。

按处理类型:语音识别势头

文本处理在2024年以55.20%的份额领先,巩固于文档分析和内容生成。语音识别预计到2030年将实现25.10%的复合年增长率,因为车辆和智能设备需要即时语音交互。大众汽车推出Cerence Chat Pro展示了势头,将多模态语音AI带入支持五种语言的汽车。Chameleon等多模态模型融合文本、视觉和音频,挑战传统处理孤岛。自然语言处理市场中语音应用的规模将受益于低延迟边缘芯片与改进的声学模型相结合,将语音控制推向日常消费者工作流程。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户行业:医疗保健转型领导力

银行、金融服务和保险在2024年保持21.10%的自然语言处理市场份额,使用聊天机器人、欺诈分析和合规监控。医疗保健预计将以24.34%的复合年增长率增长,由可测量的收益催化,如Oscar Health通过OpenAI模型实现文档时间减少40%和理赔处理速度提高50%。基于变换器的记录分析证据显示实体识别准确率提高30%,进一步加速临床采用。制造业、零售业和电信业继续稳步采用,每个行业都针对特定行业用例,如预测性维护和个性化营销,维持自然语言处理市场的多样化扩张。

地理分析

北美在2024年占收入的33.30%,仍是最大的区域贡献者。微软云收入在2025财年第三季度达到424亿美元,同比增长20%,AI服务是关键驱动力。风险投资和有利的监管环境结合加速企业部署。

亚太地区预计将实现25.85%的复合年增长率,受主权AI计划和本地语言模型开发推动。日本承诺支持东南亚大语言模型能力展示了减少对外国提供商依赖的努力。区域对话式AI收入预计到2032年将以24.1%的复合年增长率增长,表明对多语言客户参与工具的持续需求[3]Telecom Review Asia Pacific, "APAC Conversational AI Forecast," telecomreviewasia.com。

欧洲在欧盟AI法案下前进,平衡创新与严格合规。德国AI市场在2025年第一季度同比增长25%至100亿欧元,西门子等公司在文档工作流程中实现90%自动化。该法规的详细风险层级有利于能够记录流程的供应商,这支持稳定但谨慎的增长。南美和中东非洲地区仍处于萌芽阶段,但不断上升的公共云足迹和智能设备采用预示着自然语言处理市场未开发的潜力。

竞争格局

自然语言处理市场显示适度整合。微软、谷歌和亚马逊等云超大规模厂商利用集成堆栈和全球数据中心获得规模优势。微软AI部门在2025年超过130亿美元年化收入,受到Azure AI销售157%增长的支持。围绕多模态转录和虚拟助手的专利活动加剧,巩固防御性护城河。

Anthropic等高增长挑战者通过销售企业级生成式模型,到2025年5月实现30亿美元年化收入。Cerence和SoundHound AI等专注边缘的专业公司与汽车制造商合作进行嵌入式部署,通过领域数据实现差异化。DeepOpinion专注于文档流程自动化,为受监管行业提供可测量的投资回报率。

2025年的战略举措包括谷歌向Anthropic额外投资10亿美元、大众汽车采用Cerence Chat Pro以及SoundHound与腾讯的合作。这些交易突出了一个竞争格局,其中深度数据资产、垂直专业知识和计算访问比模型架构本身更能决定竞争定位。

自然语言处理行业领导者

-

微软公司

-

SAS研究所

-

IBM公司

-

谷歌有限责任公司(Alphabet)

-

英伟达公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Anthropic与美国能源部合作进行1000名科学家AI竞赛,测试Claude 3.7 Sonnet在研究任务上的表现。

- 2025年1月:谷歌在此前20亿美元投资基础上向Anthropic追加10亿美元投资,以加强企业AI产品。

- 2024年6月:大众汽车开始在车辆中全球推出Cerence Chat Pro语音AI,支持五种语言。

- 2025年5月:Cerence加入英伟达,为下一代车载计算创建Cerence汽车大语言模型。

全球自然语言处理市场报告范围

自然语言处理(NLP)是人工智能(AI)的一个组成部分,它使计算机能够评估和解释书面和口语的人类语言。

自然语言处理市场按部署方式(本地部署和云端)、组织规模(大型组织和中小型组织)、类型(硬件、软件和服务)、处理类型(文本、语音/声音和图像)、终端用户行业(教育、银行金融服务保险业、医疗保健、IT和电信、零售、制造业、媒体和娱乐)以及地理位置(北美、欧洲、亚太地区、拉丁美洲以及中东和非洲)进行细分。市场规模和预测以价值(百万美元)为所有上述细分提供。

| 本地部署 |

| 云端 |

| 大型企业 |

| 中小企业 |

| 硬件 |

| 软件 |

| 服务 |

| 文本 |

| 语音/声音 |

| 图像/视觉 |

| 银行金融服务保险业 |

| 医疗保健和生命科学 |

| IT和电信 |

| 零售和电子商务 |

| 制造业 |

| 媒体和娱乐 |

| 教育 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按部署方式 | 本地部署 | ||

| 云端 | |||

| 按组织规模 | 大型企业 | ||

| 中小企业 | |||

| 按组件 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按处理类型 | 文本 | ||

| 语音/声音 | |||

| 图像/视觉 | |||

| 按终端用户行业 | 银行金融服务保险业 | ||

| 医疗保健和生命科学 | |||

| IT和电信 | |||

| 零售和电子商务 | |||

| 制造业 | |||

| 媒体和娱乐 | |||

| 教育 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

自然语言处理市场目前规模是多少?

自然语言处理市场在2025年为393.7亿美元,预测到2030年将达到1152.9亿美元。

哪种部署模式引领自然语言处理支出?

云端部署在2024年以63.40%的份额领先,预计到2030年将以24.95%的复合年增长率增长。

为什么医疗保健是增长最快的终端用户行业?

医疗保健记录了可测量的生产力收益,如Oscar Health的文档时间减少40%,推动24.34%的复合年增长率预测。

哪个地区扩张最快?

亚太地区预计到2030年将记录25.85%的复合年增长率,受本地语言模型倡议和政府资金推动。

今天限制更广泛自然语言处理采用的因素是什么?

关键限制因素包括高质量数据短缺和不断攀升的推理成本,两者合计从预测复合年增长率中削减8.0个百分点。

市场集中度如何?

市场获得6分的集中度评分,反映了五大云提供商的主导地位,但专业供应商仍有重要机会。

页面最后更新于: