重症肌无力治疗药物市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.18 十亿美元 |

| 市场规模 (2030) | 3.17 十亿美元 |

| 增长率 (2025 - 2030) | 7.91% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence重症肌无力治疗药物市场分析

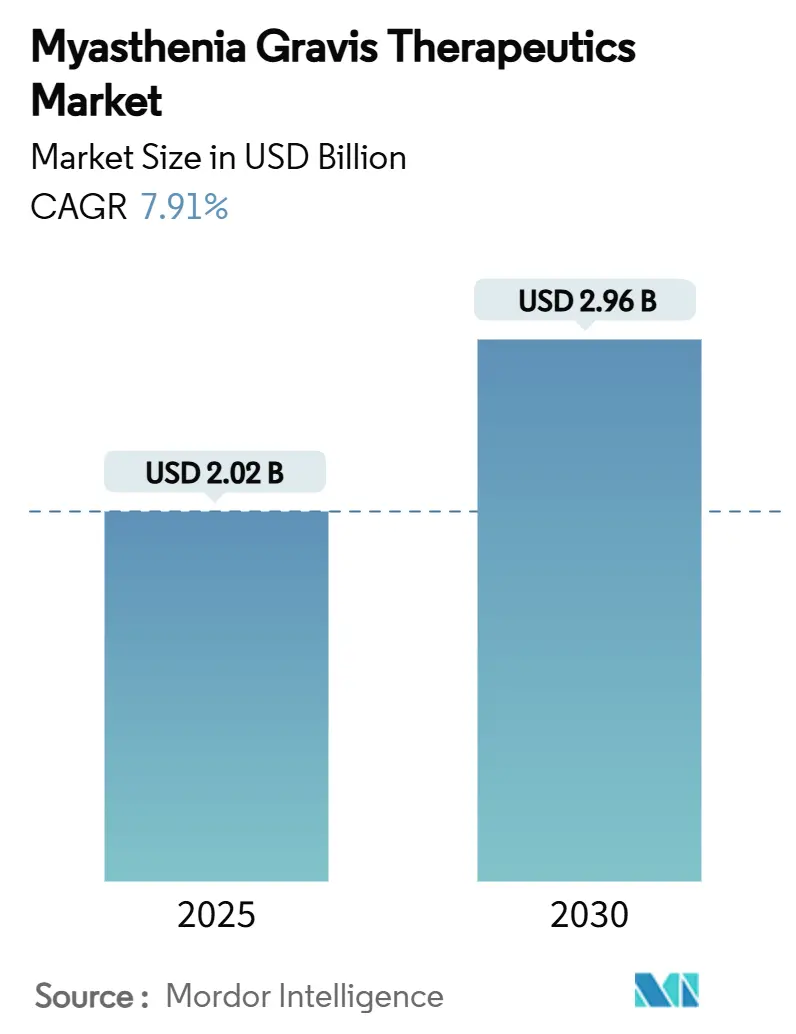

重症肌无力治疗药物市场2025年为20.2亿美元,预计到2030年将以7.91%的复合年增长率达到29.6亿美元。生物制剂采用率上升,特别是FcRn拮抗剂和补体抑制剂,正在重新定义护理路径并促使支付方重新评估报销框架。管线成熟、孤儿药激励措施和风险投资支持的合作缩短了开发周期,而皮下(SC)制剂正在加速治疗去中心化。疾病患病率强劲增长、通过AI辅助工具更早诊断以及溢价定价空间进一步加强了收入前景。随着强生、argenx和UCB扩大新产品上市规模,以及生物类似药项目准备2030年后进入市场,预计竞争强度将会增加。

核心报告要点

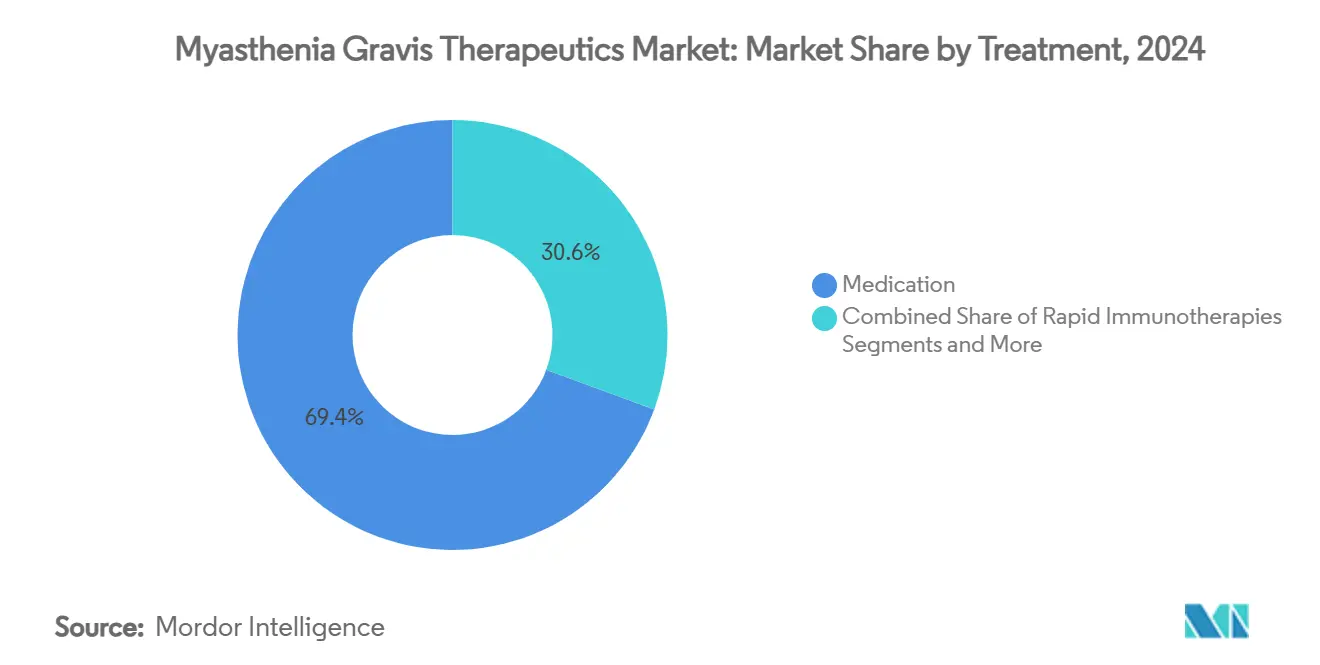

- 按治疗方式,药物疗法以69.37%的收入份额在2024年领先;基因和细胞疗法正以9.73%的复合年增长率扩展至2030年。

- 按给药途径,静脉给药在2024年占重症肌无力治疗药物市场份额的63.56%,而SC段正以10.12%的复合年增长率推进至2030年。

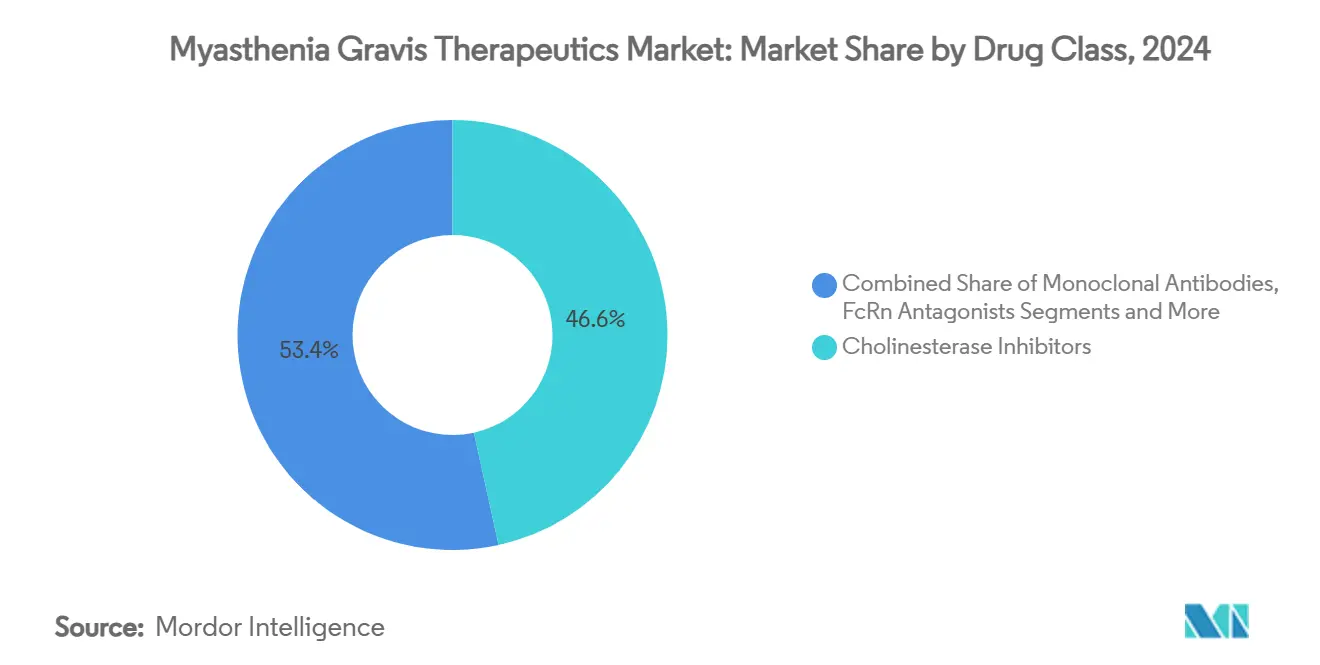

- 按药物类别,胆碱酯酶抑制剂在2024年占重症肌无力治疗药物市场规模的46.56%;单克隆抗体正以11.34%的复合年增长率增长至2030年。

- 按终端用户,医院在2024年占59.52%的份额,而随着SC生物制剂实现自我给药,家庭护理机构正以10.89%的复合年增长率上升。

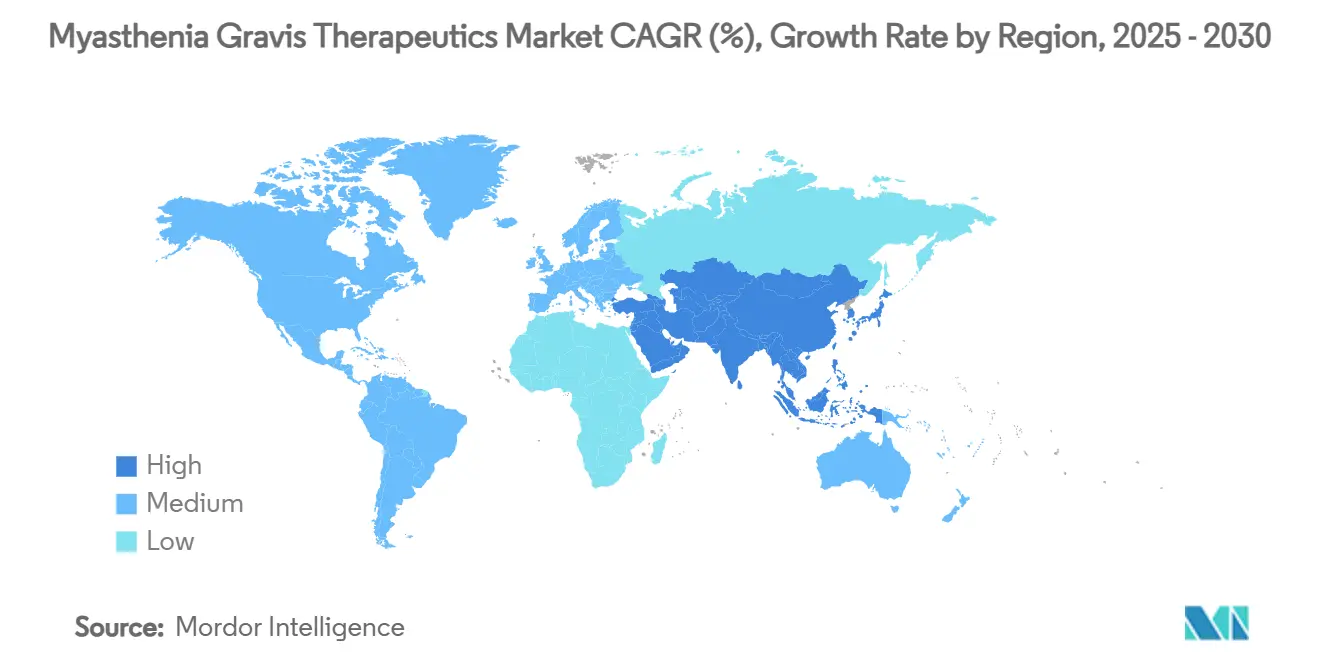

- 按地理区域,北美在2024年占收入的44.43%;亚太地区是增长最快的地区,复合年增长率为9.78%至2030年。

全球重症肌无力治疗药物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 重症肌无力发病率上升与早期诊断 | +1.2% | 全球,北美和欧盟收益集中 | 中期(2-4年) |

| 补体和FcRn靶向生物制剂审批加速 | +2.1% | 全球,由美国和欧盟监管路径引领 | 短期(≤ 2年) |

| 罕见病激励措施与溢价定价杠杆 | +1.8% | 北美和欧盟核心市场 | 长期(≥ 4年) |

| 风投/大型制药交易驱动的强劲临床试验管线 | +1.5% | 全球,研发集中在北美 | 中期(2-4年) |

| 自我给药SC生物制剂改善依从性 | +0.9% | 全球,发达市场早期采用 | 短期(≤ 2年) |

| AI基础肌电图分析实现早期干预 | +0.6% | 北美和欧盟,扩展至亚太地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

发病率上升与早期诊断

2024年美国发病率上升至每百万68.5例新病例,反映了对神经肌肉检测认知度的提高和保险覆盖范围的改善。AI辅助眼运动分析现在可以在60秒内确认疲劳特征,将三级诊所的平均诊断滞后时间从2.3年缩短至不到12个月。[1]Yun Ye,"美国重症肌无力的流行病学",《神经病学前沿》,frontiersin.org早期确诊让临床医生能够更早开始免疫调节治疗,实现一年内诊断的中心在两年随访时报告了40%更高的最小表现率。更广泛的远程神经病学访问,加上支付方对及时检查的激励,继续扩大重症肌无力治疗药物市场的患者群体。

FcRn/补体生物制剂审批加速

2023年至2025年间,四种突破性药物--rozanolixizumab、zilucoplan、nipocalimab和SC efgartigimod--在优先审查路径下仅用6-8个月完成监管审查。压缩的时间线缩短了现金消耗期,鼓励风险投资者并促进大型制药交易活动。欧盟、日本和澳大利亚的平行审批允许几乎同时上市,在专有期内加速全球收入获取。这些动态为重症肌无力治疗药物市场增加了规模和深度,并验证了精准免疫学作为核心增长主题。

罕见病激励措施与溢价定价

孤儿药地位授予七年专有权、25%的研发税收抵免和免除FDA用户费用,消除了大量监管成本。标价超过每患者年80万美元,但基于结果的合同缓解了支付方的阻力,同时保持了强劲的净收入流。制造商将高利润率投入到下一代项目,如CAART和双特异性抗体,加强了良性投资循环,使重症肌无力治疗药物行业对现有企业和新进入者都具有吸引力。

SC生物制剂改善依从性

EMA对自注射rozanolixizumab的批准和FDA对Vyvgart Hytrulo预填充注射器的批准,将治疗从输液套间转移到家庭,在推出六个月内将依从性从65%提高到89%。家庭给药消除了出行负担,83%的调查受访者认为这是一个优势。改善的持续性产生更稳定的IgG抑制、更少的恶化和更低的危象相关住院率,加强了重症肌无力治疗药物市场中生物制剂使用的临床和经济理由。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 长期生物制剂治疗的高成本 | -1.8% | 全球,新兴市场最为严重 | 长期(≥ 4年) |

| 新兴经济体疾病认知度低 | -1.1% | 亚太、拉丁美洲、中东非洲 | 中期(2-4年) |

| 单克隆抗体冷链与检测质量保证复杂性 | -0.7% | 全球,基础设施依赖地区 | 短期(≤ 2年) |

| Soliris专利到期与生物类似药进入后的价格侵蚀风险 | -0.9% | 主要是北美和欧盟 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

生物制剂治疗高成本

年度FcRn抑制剂支出约为83.3万美元,而成本效用研究表明价格必须下降高达88%才能达到美国和欧洲的支付意愿阈值。[2]Young-Ah Heo,"Efgartigimod:全身性重症肌无力的综述",《管理护理与专科药学杂志》,jmcp.org预算上限触发四到六周的预授权延迟,新兴市场患者由于高额共付而经常默认使用类固醇或血浆置换。因此,尽管新型药物在临床上优越,广泛的可负担性差距抑制了重症肌无力治疗药物市场的需求增长。

新兴经济体疾病认知度低

许多亚太和拉丁美洲地区的初级保健对重症肌无力的认识平均低于30%,初次就诊误诊率超过60%。[3]Yasar Zorlu,"用红外光谱解码重症肌无力",《科学报告》,nature.com患者可能在眼科和耳鼻喉科服务中流转长达一年才转诊神经科,延迟了疾病修饰治疗的获得。这些因素限制了市场渗透,即使产品获得监管批准,处方量仍然很低。

细分市场分析

按治疗方式:基因疗法加速精准护理

基因和细胞疗法是增长最快的治疗类别,复合年增长率为9.73%,尽管药物疗法仍占2024年收入的69.37%。早期CAR-T案例研究显示定量重症肌无力评分从21分降至5分,在没有持续免疫抑制的情况下保持肌肉力量增益。Telitacicept在后期试验中98.1%的MG-ADL反应和选择性耗尽致病B细胞的CAART技术加强了人们对治愈性方法日益增长的信心。风险资本和疾病基金会拨款提供关键资金,而熟悉AAV载体的监管机构简化IND审查。随着一次性干预的成熟,重症肌无力治疗药物市场可能转向前置收入,慢性药物预算逐渐转向治疗后监测。

现有的药物分段仍然很大,因为类固醇、胆碱酯酶抑制剂和静脉免疫球蛋白继续管理轻度或快速进展的发作。尽管如此,FcRn拮抗剂和补体抑制剂现在能够使近一半的患者逐渐减少类固醇,减少对广谱免疫抑制剂的依赖。结合生物制剂与靶向基因编辑的联合方案可能创造混合护理模式,在为高风险群体解锁持久缓解的同时保持维护利润率。这种创新维持了重症肌无力治疗药物市场的收入多样性,并为药物制造商提供了抵御二元监管结果的缓冲。

备注: 购买报告后可获得所有单个细分市场的份额

按给药途径:SC给药重新定义便利性

皮下给药年增长率为10.12%,有望蚕食静脉给药的主导地位,后者在2024年占收入的63.56%。EMA对自注射rozanolixizumab的认可和FDA对Vyvgart Hytrulo预填充注射器的批准证实了患者控制给药的安全性和有效性。SC给药可以在家中五分钟内完成,相比之下需要几小时的输液访问,将依从性提高到89%,并推动急于减少诊所时间的患者转换。这种便利性通过吸引以前跳过生物制剂治疗的农村居民和行动受限的患者来扩大重症肌无力治疗药物市场规模。

技术合作伙伴关系,如argenx与Halozyme的3000万美元扩展,针对更高药物浓度和更小注射体积,增强舒适性和物流。这种转变释放了输液椅供其他专科使用,这是医院管理员重视的好处,并降低了支付方的设施成本。口服制剂仍局限于传统的胆碱酯酶抑制剂和类固醇,但未来的缓释或纳米颗粒生物制剂可能将更多治疗转移到家庭护理。因此,更广泛的SC渗透将继续重塑重症肌无力治疗药物市场内的收入分配。

按药物类别:单克隆抗体超越传统药物

单克隆抗体表现出最高的增长轨迹,到2030年的复合年增长率为11.34%,尽管胆碱酯酶抑制剂仍产生2024年46.56%的收入。FcRn拮抗剂如efgartigimod、rozanolixizumab和nipocalimab提供快速IgG减少,在数周内改善MG-ADL和QMG评分。补体抑制剂对于具有补体介导病理学的患者仍然至关重要,当自身抗体滴度尽管FcRn治疗仍保持升高时,提供缓解前景。利妥昔单抗在MuSK阳性疾病中保持利基,97%的接受者达到改善的临床状态,但受到标签外报销障碍的限制。

管线多样化包括C2抑制剂和MuSK激动剂,暗示新的上市浪潮将保持处方决策的流动性和竞争性。网络荟萃分析突出了batoclimab优越的QMG反应和rozanolixizumab领先的MG-ADL增益,暗示最终基于算法的药物选择。这种数据驱动的个性化支持重症肌无力治疗药物市场内生物制剂份额的持续扩展,同时为支付方提供谈判基于价值合同的杠杆。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:家庭护理机构获得最快增长

家庭护理机构以10.89%的复合年增长率扩张,挑战在2024年占59.52%份额的医院。COVID-19经历使自注射和远程监测正常化,减少了患者对在家中给药高价值生物制剂的焦虑。AI支持的平台现在以95%的准确率自动化神经肌肉检查,让临床医生根据远程表现评分调整剂量。在预测期内,重症肌无力治疗药物市场预期维持剂量将稳步从专科诊所迁移到起居室。

医院在启动方面仍占主导地位,因为神经科医生进行基线评估、输液滴定和危象管理。门诊手术中心在胸腺切除术和电生理学方面保持作用,但随着生物制剂降低手术需求,计费量正在下滑。当依从性指标证明稳定时,支付方支持去中心化,一些保险公司向转向家庭给药的患者提供保费折扣。这种转变重新分配了收入流,但通过消除慢性护理的物流障碍扩大了整体重症肌无力治疗药物市场。

地理分析

北美产生2024年44.43%的收入,受到广泛保险覆盖和FDA突破性指定后快速生物制剂采用的支撑。发病率现在为每百万68.5例,相当于约82,700名美国成年人需要持续治疗。AI支持的眼运动测试和远程神经病学减少专科医生瓶颈,促进早期开始,提高累积药物暴露。2025年强生推出nipocalimab时竞争强度上升,增加价格压力,可能通过抑制年度成本上涨来扩大患者获得机会。

欧洲紧随其后,具有凝聚力的监管环境在2024年1月批准rozanolixizumab,2025年2月批准SC自给药。健康技术评估确保20-30%的标价折扣,但在真实世界数据显示更快的类固醇逐渐减少和更少危象时仍认可孤儿药价值。偏好研究确认83%的欧洲患者青睐SC给药,让支付方将输液预算重新分配给药物采购。有条件批准需要上市后监督,确保安全透明度,同时允许数据收集期间的收入流动。补体抑制剂不断上升的生物类似药项目可能产生额外节约,可能资助国家处方集中更广泛的FcRn采用。

亚太地区是增长最快的地区,复合年增长率为9.78%,受到PMDA和NMPA审查现在滞后美国批准不到六个月的推动。日本批准efgartigimod作为VYVDURA用于全身性重症肌无力和免疫性血小板减少症,而中国授权IV和SC形式用于gMG和CIDP。尽管有这些收益,在中国自付费用仍平均占年家庭收入的40%,这限制了高价生物制剂的使用。远程医疗和基于AI的红外光谱与100%诊断准确性开始缩小专科差距。持续的医疗基础设施投资和本地制造倡议,包括计划的FcRn生物类似药,应该在未来十年提升该地区对重症肌无力治疗药物市场的贡献。

竞争格局

重症肌无力治疗药物市场显示中度集中。Argenx仍是收入领导者,2024年第三季度Vyvgart销售额为5.73亿美元,目标是到2030年全球50,000名患者。强生2025年5月nipocalimab批准提供强有力的头对头数据,显示比安慰剂高四倍的持续改善,通过其全球免疫学特许经营权提供即时规模。UCB的rozanolixizumab通过自注射和双重AChR/MuSK适应症区别开来,吸引寻求家庭给药的患者。

阿斯利康的补体抑制剂产品线容易受到FcRn侵蚀,但在补体阳性亚组中保持忠诚度。Immunovant的batoclimab现在处于3期,发表了5.6分MG-ADL益处,可能提升IgG减少深度的竞争。技术联盟继续重塑该领域;argenx与Halozyme的Enhanze合作伙伴关系针对四种新的SC候选药物,可能扩展其品牌护城河。包括CAART开发商在内的基因治疗新进入者可能是寻求持久缓解资产的大型制药公司的收购目标,进一步加强重症肌无力治疗药物市场的未来管线。

定价情况变化不定。成本效益研究要求大幅折扣,但如果制造商能够记录危象减少和类固醇节约,基于结果的合同和捆绑慢性护理模式给予制造商自由度。随着更多药物进入,国家系统可能利用竞争性投标推动净价格下降,但高免疫学利润率和稀缺的制造能力仍然有利于原研药而非2030年前的生物类似药。

重症肌无力治疗药物行业领导者

-

argenx SE

-

UCB制药

-

强生公司

-

诺华集团

-

阿斯利康

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:强生获得FDA批准nipocalimab(Imaavy)用于全身性重症肌无力,显示比安慰剂高四倍的持续症状控制。

- 2025年4月:Argenx获得FDA批准Vyvgart Hytrulo预填充注射器,使患者能够在家中自我给药。

- 2025年4月:RemeGen宣布telitacicept在3期试验中98.1%的MG-ADL反应,预计中国批准在2025年第二季度。

- 2025年3月:Immunovant报告3期batoclimab数据,在每周680毫克时实现5.6分MG-ADL改善。

全球重症肌无力治疗药物市场报告范围

重症肌无力是一种神经肌肉自身免疫性疾病,导致骨骼肌无力,即身体用于运动的肌肉。当神经细胞与肌肉之间的通讯受损时发生。这种损伤阻止关键肌肉收缩的发生,导致肌肉无力。尽管该疾病无法治愈,但可以使用药物来防止症状恶化。

| 药物治疗 | |

| 快速免疫疗法 | 静脉免疫球蛋白(IVIg) |

| 血浆置换 | |

| 基因与细胞疗法 | |

| 其他新兴疗法 |

| 口服 |

| 静脉注射 |

| 皮下 |

| 胆碱酯酶抑制剂 |

| 皮质类固醇与其他免疫抑制剂 |

| 单克隆抗体 |

| 补体抑制剂 |

| FcRn拮抗剂 |

| 其他 |

| 医院 |

| 专科神经病学诊所 |

| 家庭护理机构 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按治疗方式 | 药物治疗 | |

| 快速免疫疗法 | 静脉免疫球蛋白(IVIg) | |

| 血浆置换 | ||

| 基因与细胞疗法 | ||

| 其他新兴疗法 | ||

| 按给药途径 | 口服 | |

| 静脉注射 | ||

| 皮下 | ||

| 按药物类别 | 胆碱酯酶抑制剂 | |

| 皮质类固醇与其他免疫抑制剂 | ||

| 单克隆抗体 | ||

| 补体抑制剂 | ||

| FcRn拮抗剂 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 专科神经病学诊所 | ||

| 家庭护理机构 | ||

| 门诊手术中心 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

1. 重症肌无力治疗药物市场的当前价值是多少?

市场在2025年为20.2亿美元,预计到2030年将以7.91%的复合年增长率达到29.6亿美元。

2. 哪个治疗类别增长最快?

基因和细胞疗法领先,通过2030年以9.73%的复合年增长率扩展,CAR-T和telitacicept显示高反应率。

3. 为什么SC生物制剂越来越受欢迎?

EMA和FDA对自注射制剂的批准将依从性提高到89%,消除输液套间访问,改善患者便利性和支付方的成本状况。

4. 哪个地区提供最高的增长潜力?

亚太地区显示9.78%的复合年增长率,得益于更快的PMDA和NMPA审查,尽管可负担性仍是挑战。

5. 生物制剂采用的主要障碍是什么?

年成本接近83.3万美元和新兴经济体低疾病认知度尽管临床疗效强劲但减缓采用。

页面最后更新于: