缅甸货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

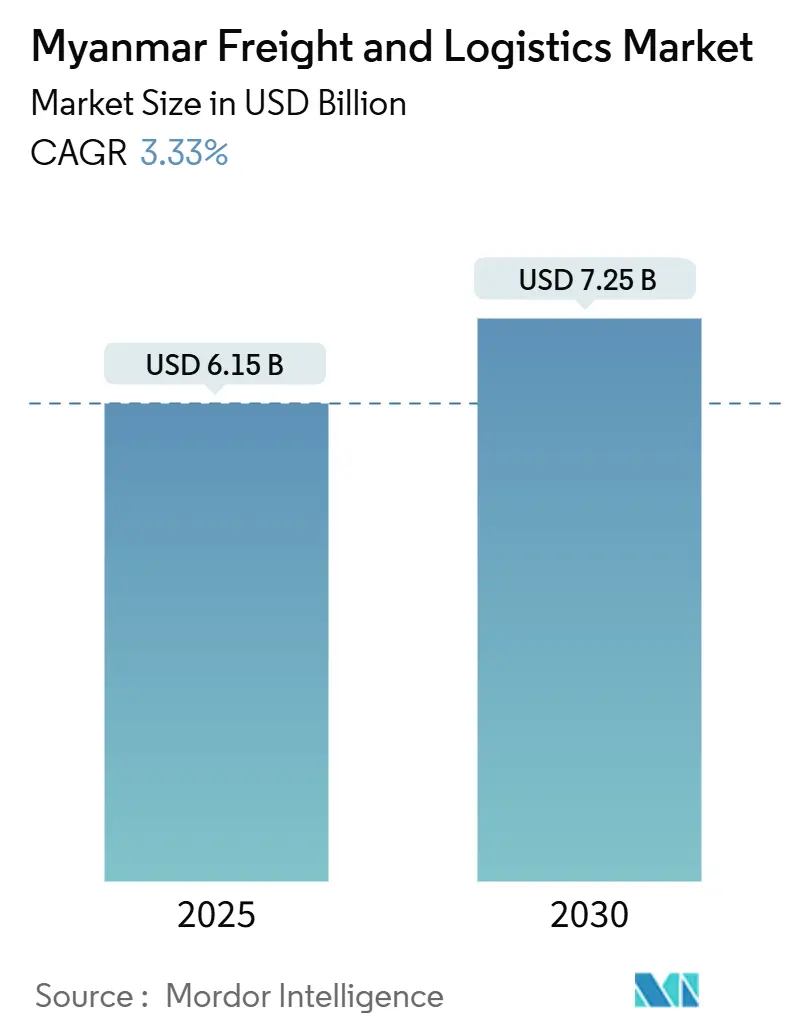

| 市场规模 (2025) | 6.15 十亿美元 |

| 市场规模 (2030) | 7.25 十亿美元 |

| 增长率 (2025 - 2030) | 3.33% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报缅甸货运与物流市场分析

缅甸货运与物流市场规模在2025年价值61.5亿美元,预计到2030年将达到72.5亿美元,预计在2025年至2030年间以3.33%的复合年增长率增长。稳定的增长曲线反映了缅甸作为中国云南省与印度洋之间主要陆地桥梁的作用,使缅甸货运与物流市场成为中缅经济走廊内的关键枢纽。2024年宣布的价值56亿美元的中国支持项目,最值得注意的是价值73亿美元的皎漂深海港,表明多式联运基础设施持续发展势头,直接扩展干线运输能力。制造业迁移是另一个催化剂:东南亚在2024年获得了890亿美元的制造业外商直接投资,比2023年增长42%,缅甸通过"中国+1"策略吸引了越来越多的份额,这放大了公路、海运和航空货运的运量。货物运输在2024年收入中占60.74%,而快递、速递和包裹(CEP)服务预计增长最快,在2025-2030年间复合年增长率为4.82%,因为590万电子商务用户产生38亿美元的商品交易总额。政治不稳定、外汇管制和分散的最后一公里网络缓解了近期前景,但正在进行的经济特区(SEZ)扩张、国家单一窗口海关平台和跨境数字化举措继续为缅甸货运与物流市场开辟新通道[1]"世界投资报告2024,"联合国贸易和发展会议,unctad.org。

关键报告要点

- 按物流功能分,货物运输在2024年缅甸货运与物流市场份额中领先,占60.74%,而快递、速递和包裹(CEP)服务预计在2025-2030年间以4.82%的复合年增长率扩张。

- 按CEP服务类型分,国内CEP在2024年保持67.10%的收入份额,而国际CEP服务预计在2025-2030年间以5.02%的复合年增长率增长。

- 按货运代理分,海运和内河航运在2024年占收入份额的79.25%,而航空货运代理预计在2025-2030年间实现3.79%的复合年增长率。

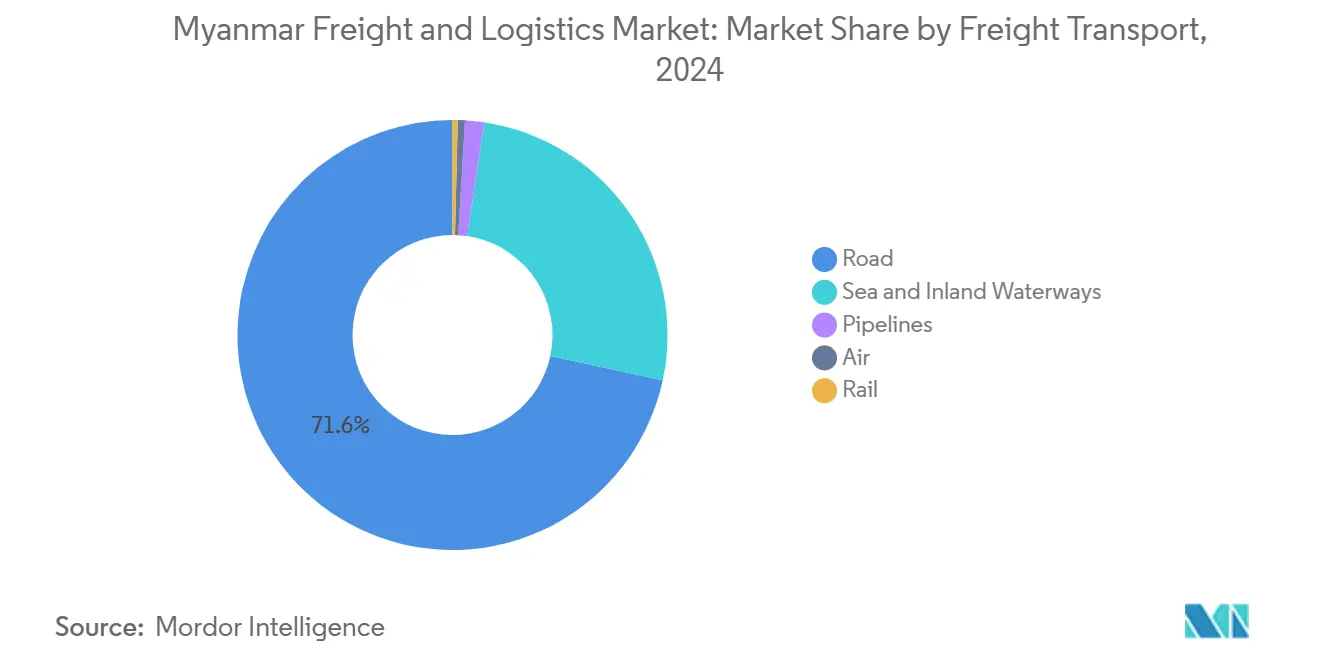

- 按货物运输分,公路货运在2024年占该细分市场收入份额的71.64%,但航空货物运输预计在2025-2030年间实现最快的4.24%复合年增长率。

- 按仓储和储存类型分,非温控设施在2024年占收入份额的91.63%,而温控产能预计在2025-2030年间以3.19%的复合年增长率增长。

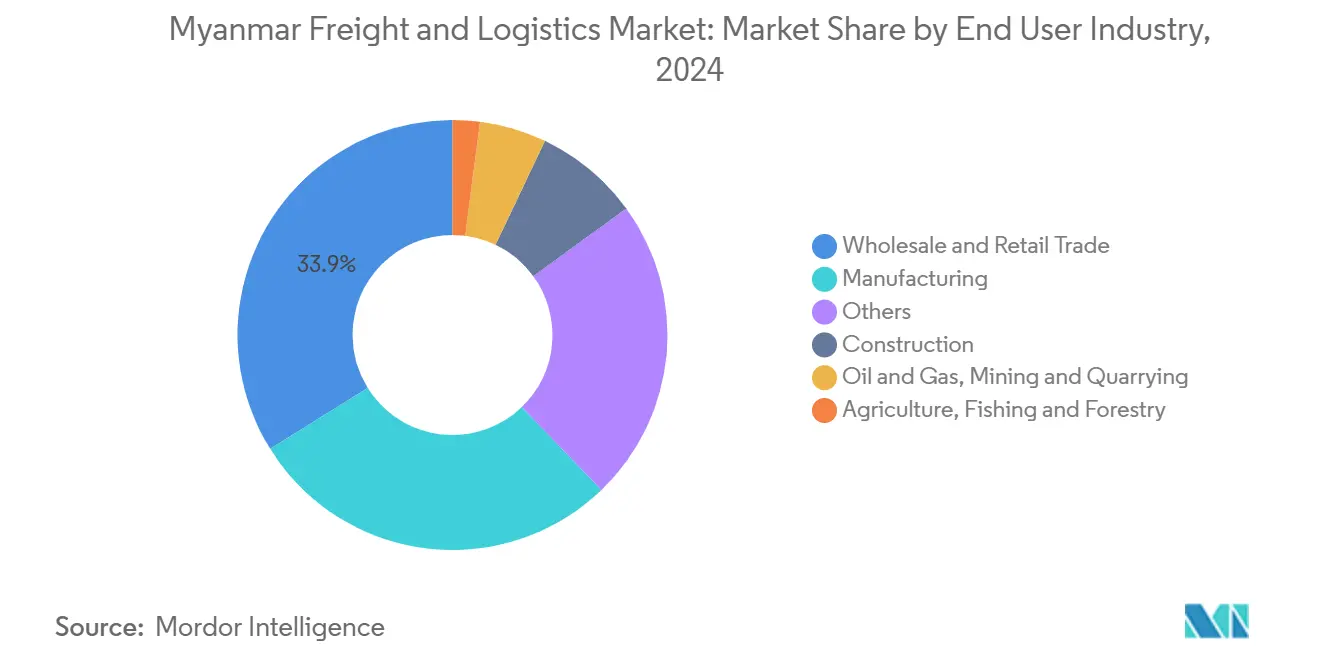

- 按最终用户行业分,批发和零售贸易在2024年贡献了缅甸货运与物流市场规模的33.88%,而制造业预计在2025-2030年间以3.49%的复合年增长率增长。

缅甸货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 区域制造业向缅甸迁移推动市场增长 | +0.8% | 仰光和曼德勒走廊 | 中期(2-4年) |

| 缅甸物流基础设施和连通性快速扩张 | +1.2% | 全国范围;中缅经济走廊主轴 | 长期(≥4年) |

| 政府支持的经济特区(SEZ)促进投资和发展 | +0.6% | 迪拉瓦、皎漂、土瓦 | 中期(2-4年) |

| 沿中缅经济走廊的跨境贸易激增 | +0.9% | 北部边境到西部港口 | 长期(≥4年) |

| 农产品易腐品出口增长刺激冷链物流需求 | +0.4% | 伊洛瓦底、勃固、实皆 | 中期(2-4年) |

| 缅甸中小企业卡车运输商日益采用数字货运平台 | +0.3% | 城市节点到农村路线 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

区域制造业向缅甸迁移推动市场增长

中国沿海地区劳动力成本上升和地缘政治贸易摩擦正推动全球制造商深入东南亚。2024年区域制造业外商直接投资42%的增长转化为缅甸货运与物流市场更强劲的货物管道,因为迁移的工厂运输机械设备入境和成品出境。货运代理商正在目睹对温控储存的更大需求,以保护通过仰光和曼德勒转运的电子元件和服装。然而,有限的高速公路里程和政策不可预测性制约了产能增加,引导大多数新工厂转向公路连接和海关处理更可靠的既定集群[2]"缅甸持续的多重危机,"联合国开发计划署,undp.org。

缅甸物流基础设施和连通性快速扩张

旗舰走廊项目已进入执行阶段,最关键的是皎漂深海港,设计用于8,000标准箱船舶和16米吃水深度,以及1,700公里的皎漂-昆明铁路线路。公路货运目前在2024年收入份额中占71.64%,但一旦木姐-曼德勒和皎漂铁路连接内陆节点与港口,铁路份额将上升。部分完工的印度-缅甸-泰国三边公路已达到70%完成度,扩展东盟-南亚卡车运输走廊,降低门到门运输时间。

政府支持的经济特区(SEZ)促进投资和发展

2014年的经济特区法提供所得税减免和简化许可;迪拉瓦以运营工厂领先,土瓦正在完成泰国相关的道路和港口蓝图,皎漂正在中国融资框架下推进[3]"经济特区,"缅甸投资和公司管理局,dica.gov.mm。集中的工业园区缩短短驳距离,减少海关接触点,并创建专门的仓储园区,通过实现综合多式联运枢纽来支撑缅甸货运与物流市场。然而,一致的执法对确保外国运营商获得及时的土地租赁和保税仓库地位仍然至关重要。

沿中缅经济走廊的跨境贸易激增

2024年宣布的56亿美元新中国投资加强了对中缅经济走廊作为北京首选马六甲海路替代方案的信心。由于79.25%的货运代理收入与海运相关,皎漂更深的吃水深度加上通过国家单一窗口的数字海关正在将运量倾向于集装箱海铁联运解决方案。然而,北部掸邦和克钦邦的民族武装组织检查站迫使临时改道和延长停留时间,迫使货运代理商将边境经纪和安全评估纳入服务合同。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 欠发达的最后一公里配送整合限制服务效率 | -0.4% | 仰光、曼德勒;农村腹地 | 短期(≤2年) |

| 政治不稳定和监管不确定性带来市场挑战 | -0.7% | 全国边境和港口 | 短期(≤2年) |

| 有限的贸易融资渠道限制中小企业出口商增长 | -0.3% | 边境城镇集群 | 中期(2-4年) |

| 雨季干扰暴露气候韧性基础设施弱点 | -0.2% | 沿海和三角洲网络 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欠发达的最后一公里配送整合限制服务效率

不断增长的电子商务订单超过包裹分拣能力;只有45%的国内企业采用了数字工作流程,不到20%的农村乡镇全年拥有铺装道路连接。现金密集的结算偏好增加了配送失败率,主要全球市场继续推迟直接进入市场。因此,包裹承运商捆绑移动钱包收集和社区取货点来管理司机接触时间和燃料支出。

政治不稳定和监管不确定性带来市场挑战

2020年至2024年7月期间批准的外国投资下降96%,突显了资本外逃风险。强制性24小时外汇兑换侵蚀美元利润,而进口许可证有效期缩短使港口运营复杂化,2024年约400个集装箱的豆粕滞留在仰光码头就是例证[4]"缅甸出口收入限制,"美国农业部,usda.gov。加上25.4%的通胀,这些变量压缩了可自由支配的物流支出并推迟了车队更新计划。

细分市场分析

按最终用户行业:制造业势头加速

批发和零售贸易在2024年需求中领先,占缅甸货运与物流市场份额的33.88%。然而,制造业记录了最高的预期轨迹,在2025-2030年间复合年增长率为3.49%,因为服装、消费电子产品和农产品加工从中国沿海迁移。

由于提升农村连通性和水泥消费的砂石道路项目,建筑物流保持强劲。石油和天然气管道流量在2024年占移动载荷(吨公里)的5.62%,在皎漂和云南之间锚定专门的罐车和管道运输服务。

备注: 购买报告后可获得所有单个细分市场份额

按物流功能:货物运输主导地位推动增长

货物运输在2024年缅甸货运与物流市场规模中占60.74%,由公路在货物运输收入中71.64%的份额支撑。该细分市场受益于仰光-曼德勒走廊日益城市化的需求中心,但缅甸货运与物流行业也依赖海运和内河航运,占移动载荷(吨公里)的49.00%,反映了成本效益的散货流。航空货物运输占最小份额,但其高端性质提升了收入强度和4.24%的前向复合年增长率(2025-2030)。DHL自动化亚太分拣枢纽等投资旨在捕获更高利润的电子产品和制药托运。

快递、速递和包裹服务预计以4.82%的复合年增长率(2025-2030)增长,超过缅甸货运与物流市场整体。中国和泰国消费者对缅甸制造服装需求推动的国际CEP在2025-2030年间以5.02%的复合年增长率略快增长,因为在东盟海关过境系统下开通快递通道。Wave Money移动钱包生态系统集成到CEP结账模块中,缩短现金处理风险并降低配送交付时间。

按快递、速递和包裹(CEP):国际增长加速

国内CEP仍控制2024年包裹收入的67.10%,但跨境包裹增加了提高车辆利用率的网络密度。国际CEP的市场规模预计在2025-2030年间以5.02%的复合年增长率扩张,与昆明和曼谷门户整合项目同步,为托运人提供到中国的两日配送和到东盟首都的四日覆盖。

温控快递箱正在推出,以保护48小时配送周期到上海和广州的增值海鲜出口。本地现任者通过嵌入微零售商店的特许收集点来对抗欠发达的最后一公里网络,特别是在二线城镇。

按仓储和储存:温控设施获得势头

非温控设施占仓库楼面面积的91.63%,但随着出口商整合农场到港口供应链,冷链平方英尺预计以3.19%的复合年增长率(2025-2030)攀升。迪拉瓦和皎漂的经济特区仓库园区为第三方物流提供商提供基础负载租户,而土瓦的设计文件在深海码头附近分配了2,000公顷的物流园区。

自动化推出,包括库存对账的机器人流程自动化,有助于缓解30%的劳动力短缺并支持24小时吞吐量要求。

按货物运输:公路基础设施推动运输方式份额

在货物运输细分市场下,由于有限的铁路渗透和分散农村定居点门到门服务的必要性,公路货物运输在2024年保持71.64%的高位。预计到2028年印度-缅甸-泰国公路完工将把全天候卡车运输通道延伸到南亚,改善承运商的回程比率。

一旦木姐-曼德勒走廊上线,铁路货运目前的收入份额预计将上升,缓解高速公路的轴重压力并为集装箱纺织品提供块列车服务。同时,航空货物运输预计在2025-2030年间以4.24%的复合年增长率增长,受高价值货物需求和通过机场基础设施发展改善区域连通性推动。

备注: 购买报告后可获得所有单个细分市场份额

按货运代理:海运重点主导运营

海运和内河航运在2024年产生了79.25%的货运代理收入,说明了印度洋门户的战略吸引力。缅甸货运与物流市场规模归因于航空代理,虽然较小,但预计在2025-2030年间以3.79%的复合年增长率增长,因为制药和精密电子产品激增。

通过国家单一窗口数字化预订减少手动海关录入,并为合规货物的停留时间削减整整一天。木姐和清水河边境门户日益严格的检查使内陆代理复杂化,推动对绕过民兵控制检查站的多式联运海铁联运解决方案的需求。

地理分析

北部边境贸易区处理大部分面向中国的陆地运量。克钦邦和掸邦的民族武装组织检查站提高了安全成本并施加不可预测的运输延误,推动托运人持有更大的安全库存。2024年期间,中国加强了木姐和清水河的检查规则,减少了每日卡车通关量,并将一些纺织品和农业货物转向海运路线。1,700公里皎漂-昆明铁路线的准备工作表明北京通过将货物直接从云南运往缅甸西海岸来绕过这些瓶颈的长期计划。一旦投入运营,该走廊预计将重新分配货运流并提升对北部物流园区内陆仓储的需求。

缅甸中部仍然是国内货运骨干。仰光-曼德勒高速公路承载44.97%的公路吨公里,连接全国两个最大的消费中心。这里公路货运占主导地位,因为铁路运力有限,河流航行具有季节性。计划中的木姐-曼德勒铁路升级旨在缓解高速公路拥堵,并将到中国的运输时间缩短六个多小时。印度-缅甸-泰国三边公路在2025年达到70%完成度,将开通新的东西向卡车运输通道,到2028年将曼德勒仓库与曼谷配送枢纽连接起来。

沿海省份锚定缅甸海运战略。仰光港处理大部分集装箱进口,但吃水深度限制限制了船舶大小,造成对新加坡枢纽的支线依赖。皎漂价值73亿美元的深海综合体将接受16米深度的8,000标准箱船舶,为出口商提供直接的印度洋出口,并将到中东的航行距离减少30%。更南边,土瓦经济特区计划包括到泰国干乍那武里府的138公里高速公路,这使该地点成为石化和重工业货物进入东盟市场的门户。沿海气候风险仍然严重;2024年台风摩羯损坏了支线道路和港口起重机,强调了未来项目中韧性设计标准的必要性。

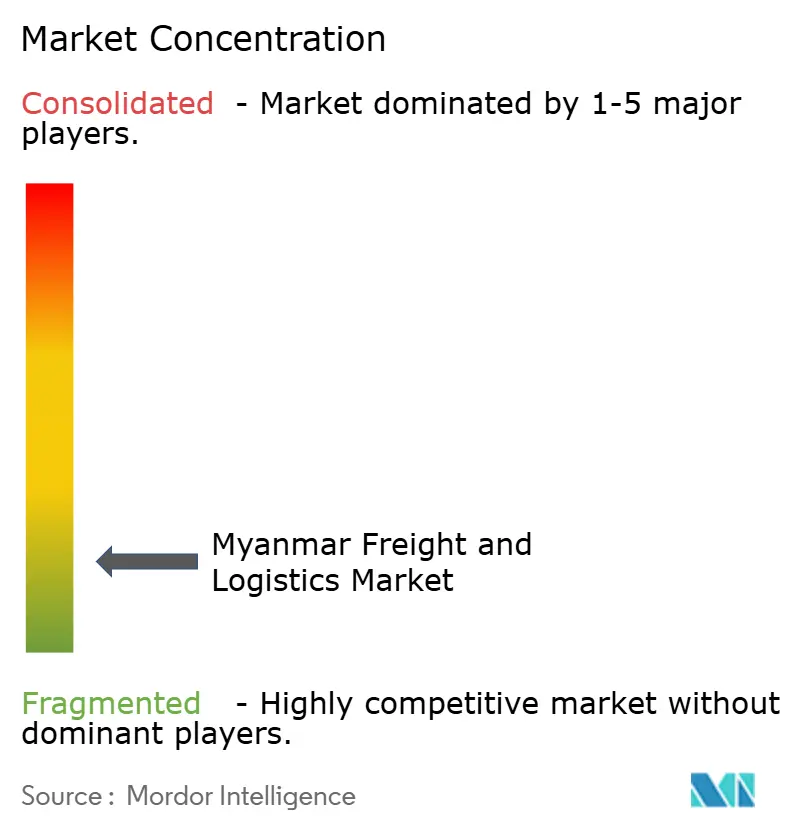

竞争格局

缅甸物流领域仍然适度分散,五大供应商占重要行业收入。DHL、马士基和DSV等全球集成商利用其资本实力在仰光码头获得空间,并在迪拉瓦经济特区获得长期短驳合同。本地运营商在网络外区域保持优势,在那里非正式检查站和语言障碍使长途调度复杂化。2025年4月DSV完成对DB Schenker价值143亿欧元(157.8亿美元)的收购后,规模动态发生了变化,将合并实体提升到416亿欧元(459.1亿美元)的营业额和全球近16万名员工。预计合并将在2028年产生90亿丹麦克朗(13.3亿美元)的年度协同效应,其中一些可能资助车队更新和进入缅甸的跨境整合服务。

技术已成为主要差异化因素,因为缅甸45%的企业数字化率为自动化分拣和实时跟踪推出留下空间。DHL为亚太医疗物流专门拨款5亿欧元(5.518亿美元),加强与仰光不断增长的制药进口相一致的冷链门户。YCP在2024年8月推出机器人流程自动化平台,通过卸载重复性仓库任务来解决30%的国内劳动力短缺。Wave Money移动钱包集成到配送网络中缩短现金到银行周期,并支持从偏远乡镇上传配送证明。马士基的"无货运指示,不装载"政策迫使出口商在船舶截止前将货运文件数字化,收紧海运部门的合规性。

政治波动和现货燃料价格波动促使外国第三方物流通过少数股权合资企业构建缅甸业务,在保持服务质量的同时分担风险。白色空间机会集中在农村冷链通道和边境经纪,需求增长超过资产可用性。随着皎漂深海港和印度-缅甸-泰国公路等基础设施项目开启额外交通走廊,预计竞争强度将上升。总体而言,结合数字可视性、合规严格性和本地合作伙伴关系的参与者有望赢得市场份额,表明跨国和国内扩张都有空间。

缅甸货运与物流行业领军企业

-

A.P. Moller - Maersk(包括Damco)

-

DHL集团

-

NYK Line / 郵船物流

-

嘉里物流网络集团

-

CJ大韩通运

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV完成了对DB Schenker价值143亿欧元(157.8亿美元)的收购,为多式联运网络覆盖创造了新的协同效应。

- 2025年1月:DHL集团宣布了5亿欧元(5.518亿美元)的亚太投资计划,以扩展医疗冷链解决方案。

- 2024年5月:马士基为缅甸进口货物引入了"无货运指示,不装载"规则以增强合规性。

- 2024年4月:CMA CGM在2024年与CHAMP Cargosystems合作,加强数字货运管理,支持航空货运扩张雄心。

缅甸货运与物流市场报告范围

货运和物流涉及公路、铁路、海运和航空运输以及仓储、储存、货运代理和海关经纪等支持服务,用于国内和国际贸易。

该报告提供了缅甸货运和物流市场的完整背景分析,包括经济评估和各经济部门的贡献、市场概述、关键细分市场的市场规模估算、市场细分中的新兴趋势、市场动态以及最终用户行业的物流支出。

缅甸货运和物流市场按功能(货物运输、货运代理、仓储以及增值服务和其他功能)和最终用户(制造业和汽车、石油和天然气、采矿业和采石业、农业、渔业和林业、建筑业、分销贸易(批发和零售细分市场 - 包括快速消费品)以及其他最终用户(电信、食品和饮料、制药等))进行细分。

此外,报告为上述所有细分市场提供缅甸货运和物流市场的价值(美元)市场规模和预测。

| 农业、渔业和林业 |

| 建筑业 |

| 制造业 |

| 石油和天然气,采矿业和采石业 |

| 批发和零售贸易 |

| 其他 |

| 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河航运 | ||

| 其他 | ||

| 货物运输 | 按运输方式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河航运 | ||

| 仓储和储存 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 最终用户行业 | 农业、渔业和林业 | ||

| 建筑业 | |||

| 制造业 | |||

| 石油和天然气,采矿业和采石业 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河航运 | |||

| 其他 | |||

| 货物运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河航运 | |||

| 仓储和储存 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

2025年缅甸货运与物流市场规模有多大?

该市场在2025年价值61.5亿美元,预计到2030年将达到72.5亿美元,复合年增长率为3.33%(2025-2030)。

哪个物流功能占最高收入份额?

货物运输领先,占2024年收入的60.74%,由公路货物运输71.64%的收入份额主导。

是什么推动快递服务内最快增长?

与电子商务扩张相关的国际CEP包裹预计在2025-2030年间以5.02%的复合年增长率增长。

为什么冷链基础设施在扩张?

不断增长的农产品易腐品出口和医疗货物需要温控储存,促使冷链仓储在2025-2030年间以3.19%的复合年增长率增长。

政治不稳定如何影响物流运营?

货币管制、缩短的进口许可证和边境安全问题提高了合规成本并延长了运输时间,从预测复合年增长率中减去0.7个百分点。

制造业相关物流需求前景如何?

制造业是增长最快的最终用户细分市场,复合年增长率为3.49%(2025-2030),反映了"中国+1"策略的区域供应链多元化。

页面最后更新于: