殡仪设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

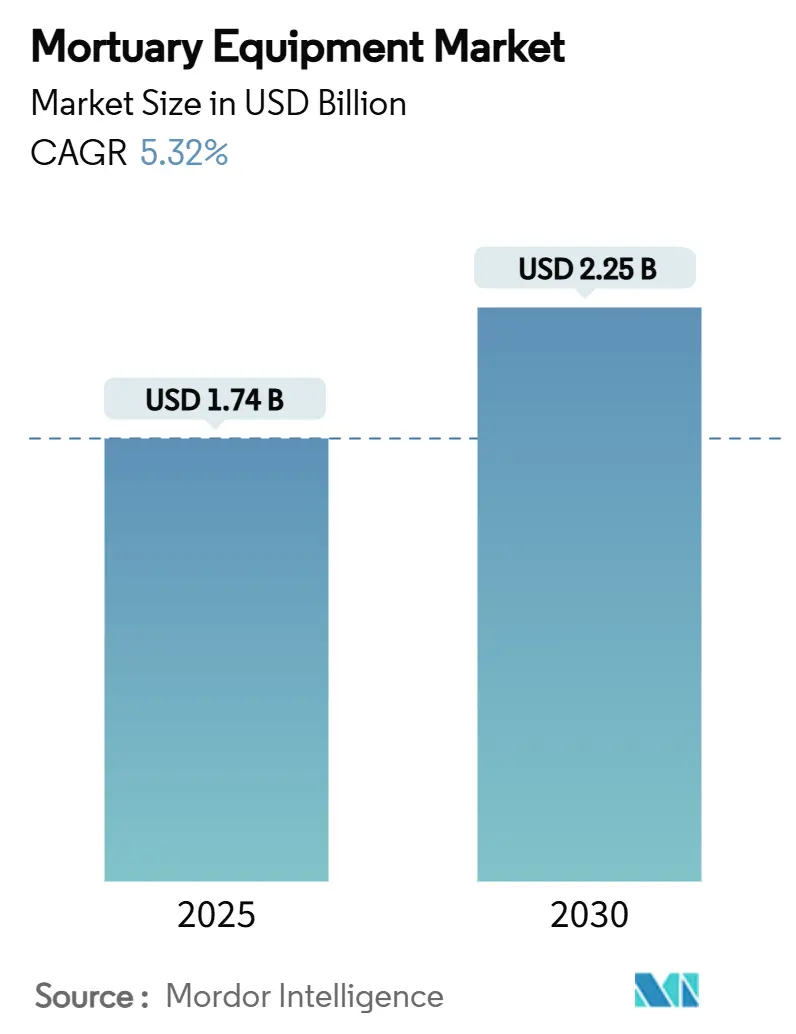

| 市场规模 (2025) | 1.74 十亿美元 |

| 市场规模 (2030) | 2.25 十亿美元 |

| 增长率 (2025 - 2030) | 5.32% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence殡仪设备市场分析

殡仪设备市场规模估计在2025年为17.4亿美元,预计到2030年将达到22.5亿美元,在预测期间(2025-2030)的复合年增长率为5.32%。

制冷设备需求最强劲,因为每个设施都需要符合最新制冷剂法规的可靠冷藏存储。自动化势头显而易见,医院、法医检验员和病理实验室正在用物联网连接的升降机和输送系统取代人工处理,这些系统提高了吞吐量并改善了员工安全。政府拨款现代化尸检基础设施以及私募股权投资针对利基医疗设备也鼓励了资本支出。不锈钢和制冷剂供应链的波动性促使制造商重新设计产品以提高成本效率,同时满足更严格的环境要求。这些力量共同使殡仪设备市场保持在可预测的上升轨道上,尽管受到影响采用速度的区域文化敏感性的影响。

关键报告要点

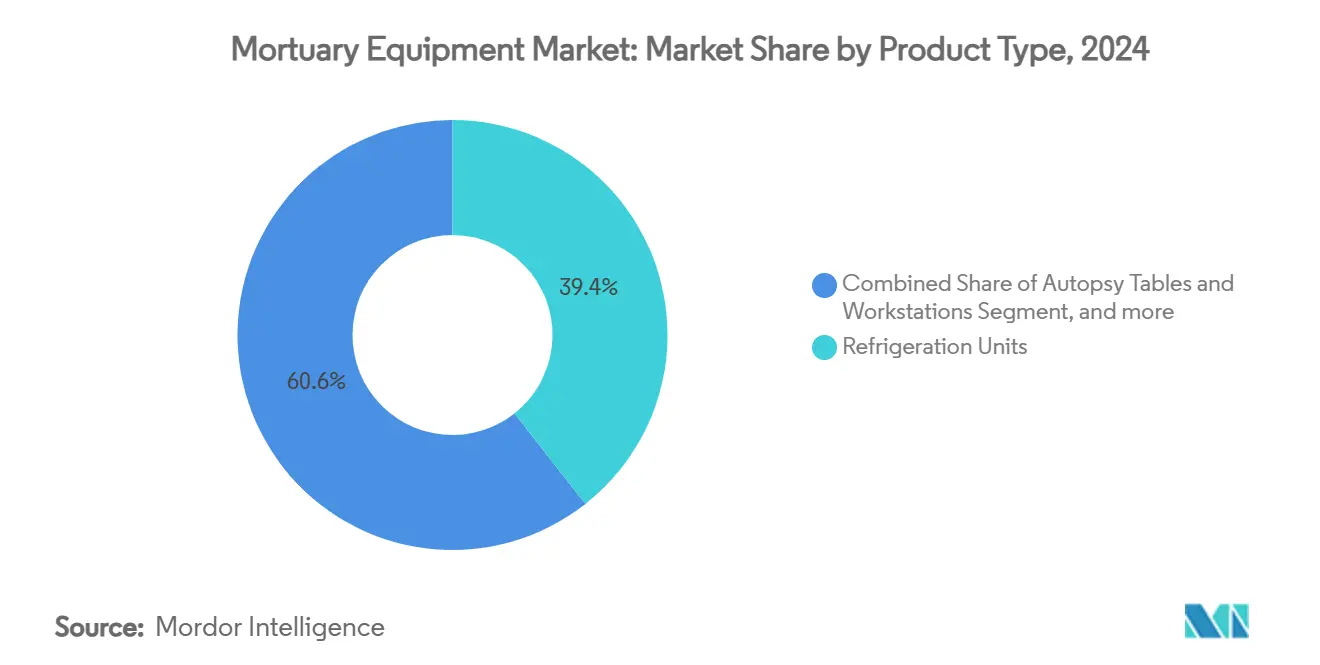

- 按产品类型,制冷设备在2024年占殡仪设备市场份额的39.38%,尸体升降及运输系统预计到2030年将实现最快的7.03%复合年增长率。

- 按技术,半自动系统在2024年占殡仪设备市场规模的34.13%份额,而全自动和物联网设备预计到2030年将以6.35%的复合年增长率增长。

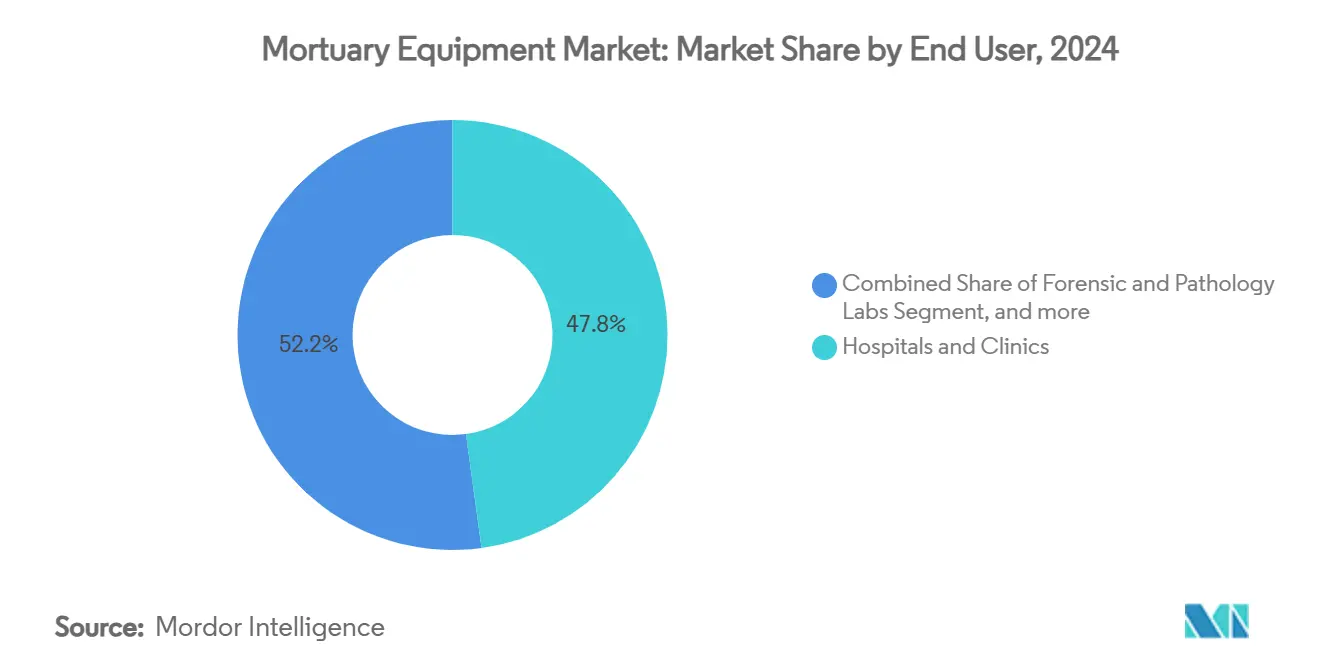

- 按终端用户,医院和诊所在2024年占殡仪设备市场规模的47.84%;法医和病理实验室到2030年将以8.46%的复合年增长率扩张。

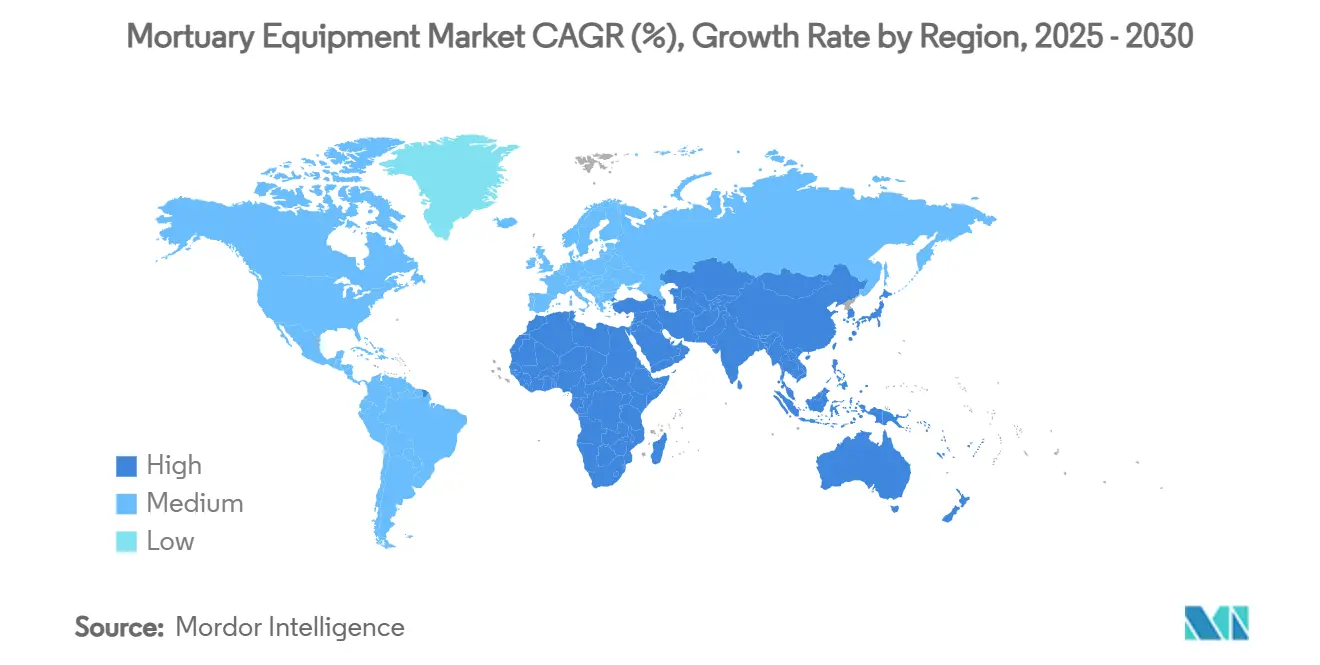

- 按地理区域,北美在2024年占收入的37.26%;亚太地区到2030年将实现最高的7.41%复合年增长率。

全球殡仪设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 人口老龄化 及死亡率上升 | +1.2% | 全球, 集中在北美和欧洲 | 长期 (≥4年) |

| 停尸房设施扩建 及自动化需求 | +0.9% | 全球, 在亚太地区最强 | 中期 (2-4年) |

| 法医及病理 研究资金增长 | +0.7% | 北美 和欧洲,在亚太地区新兴 | 中期 (2-4年) |

| 数字尸检 工作流程的采用 | +0.6% | 北美 和欧洲,在亚太地区试点项目 | 长期 (≥4年) |

| 肥胖尸体增加 需要高容量升降机 | +0.4% | 北美, 扩展至欧洲和亚太地区 | 短期 (≤2年) |

| 灾难响应对便携式 模块化冷却器的需求 | +0.3% | 全球, 偶发性区域激增 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

人口老龄化和死亡率上升

预期寿命延长加上更大的老年人群体,正在对现有停尸房基础设施造成压力。诸如爱荷华州法医检验员办公室等设施--最初为800个案例而建但处理2000个案例,已获得3630万美元用于新的尸检站,说明了案件负荷压力如何直接转化为设备订单。更广泛的人口统计数据显示美国和欧洲国家存在类似的不平衡,促使管理人员寻求高容量制冷设备、更重型升降机以及适合改装地下室的紧凑货架。因此,殡仪设备市场受益于跟踪老龄化趋势而非可自由支配资本预算的可预测的更换和扩张周期。

停尸房设施扩建和自动化需求

医院升级和新建法医中心越来越多地指定具有物联网监控的半自动或全自动工作流程。病理实验室的数字双胞胎试点项目将标签错误减少90%,幻灯片质量提高30%,证明了传感器和分析的运营价值。新安装结合了温度探头、RFID标记的尸体托盘和云仪表板,因此主管可以远程监控条件。自动化还缓解了劳动力限制,因为经验丰富的停尸房技术人员退休速度快于替代人员到达速度,这种不匹配促使医院管理人员批准创新升降机和输送机的资本支出。因此,殡仪设备市场正在见证网络就绪设备的溢价定价。

法医和病理研究资金增长

诸如司法协助局加强法医检验员-验尸官系统补助金等联邦计划提供便携式X射线设备和奖学金薪水,直接提升成像套件、解剖台和生物安全柜的采购量。[1]司法协助局,"加强法医检验员-验尸官系统项目",bja.ojp.gov另外,国家司法研究所资助了CT扫描驱动的虚拟尸检试点项目,每年节省三个全职病理学家职位,创造了令人信服的投资回报案例。[2]国家司法研究所,"减少毒理学筛查周转时间",nij.ojp.gov补助金经常规定现代数据采集设备,推动买家选择物联网工作站和数字证据存储硬件。即使在一般医院预算紧缩时,这些资金流动也使殡仪设备市场保持韧性。

数字尸检工作流程的采用

死后CT和MR成像已从研究转向常规,特别是对于复杂创伤和文化敏感案例,在这些情况下首选最小侵入。混合现实头戴设备现在允许病理学家在站在尸体上方时检查3-D重建,减少重复切口并缩短报告时间。这种转变迫使设施添加专用扫描仪舱、先进工作站和安全服务器,扩大了在殡仪设备市场购买的产品组合。将成像硬件与尸检台和案例管理软件集成的供应商获得优势,促进了整个供应链更深入的硬件-软件合作伙伴关系。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 先进系统的高资本 及维护成本 | -0.8% | 全球,在 新兴市场急剧 | 中期 (2-4年) |

| 围绕死后实践的 文化和宗教敏感性 | -0.5% | 全球, 集中在亚太地区和中东 | 长期 (≥4年) |

| 医疗级不锈钢 供应链波动 | -0.4% | 全球, 在欧洲和北美严重 | 短期 (≤2年) |

| 新制冷剂标准的 监管压力(F-Gas逐步淘汰) | -0.3% | 欧洲 为主,扩展至其他地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

先进系统的高资本和维护成本

当钼在2023年达到每公斤90美元时,医疗级不锈钢价格飙升,使底盘和货架成本上涨了两位数百分比。制造商还面临美国FDA质量管理系统法规截止日期,该法规从2026年2月起与ISO 13485:2016协调,增加了审计和文档费用。[3]食品药品监督管理局,"质量管理系统法规最终规则",fda.gov这些投入推高了标价,使自动化停尸房推车超出了许多年度设备预算很少超过20万美元的市政验尸官的承受能力。传感器装载系统的维护合同也比手动台成本更高,延长了回收期。因此,一些设施错开升级,抑制了殡仪设备市场的近期增长。

围绕死后实践的文化和宗教敏感性

在信仰传统强调快速安葬或限制尸检切口的地区,标准防腐泵和解剖套件的接受度有限。对穆斯林、犹太和土著家庭的研究显示完整尸检的拒绝率更高,促使验尸官依赖成像或外部检查。东亚实践经常涉及家庭洗涤仪式和专门的棺材尺寸,与西方尺寸的货架冲突,迫使当地分销商提供定制托盘。供应商承担额外的设计成本和更长的认证时间线,这减缓了进入高人口市场的扩张。因此,尽管死亡率上升,文化因素仍然是殡仪设备市场的结构性制约。

细分分析

按产品类型:制冷设备领导地位和升降机创新

制冷系统在2024年保持39.38%的殡仪设备市场份额,反映了普遍的保存需求和更严格的F-Gas法规推动买家选择无HFC型号。冰箱和模块化冷却器是每个资本项目的核心,使该细分市场成为殡仪设备市场规模的最大贡献者。随着设施改造以满足逐步淘汰时间表并在灾难期间增加额外容量的激增能力,增长仍在继续。供应商通过更严格的温度均匀性、碳氢化合物制冷剂和嵌入式数据记录器来区分,这些记录器为合规仪表板提供数据。

尸体升降机和运输推车展现出最快的7.03%复合年增长率,因为肥胖死者更常见,工人伤害规则要求机械协助。原始设备制造商现在销售额定1000磅的肥胖升降机,通常采用双柱剪刀设计,在拥挤的走廊中保持稳定性。与天花板安装导轨系统的集成进一步减少了人工处理,这是工会医院员工重视的功能。虽然这些升降机今天在殡仪设备市场规模中占较小份额,但它们的快速采用将在预测期内削弱制冷设备的主导地位。架子货架、尸检台、防腐泵和专业耗材完善了产品组合,每一项都受益于与更广泛设施改造相关的增量升级。

备注: 购买报告后可获得所有单个细分市场的份额

按技术:半自动普及和物联网势头

半自动设备在2024年占收入的34.13%,因为它平衡了可负担性和部分劳动节省。可编程高度调节升降机和按钮托盘装载机属于此层级,在有预算上限的市政停尸房中仍然受欢迎。然而,向网络就绪设备的转变是明确无误的。在没有人工推力的情况下将死者从冷却器移至台子的全自动推车以6.35%的复合年增长率增长,使其成为殡仪设备市场内最亮眼的利基市场之一。

物联网设备模块呈现最大的上涨空间。嵌入在制冷门中的数字传感器将湿度和温度数据传输到仪表板,帮助维护法庭程序中可接受的监管链记录。预测性维护分析在故障前标记压缩机磨损,防止证据变质并降低能源账单。采用此类系统的诊所报告在一年内停机时间降低15%,公用事业成本降低8%,验证了管理团队的商业案例。虽然手动设备在低收入环境中仍有接受度,但采购偏好明显转向云连接产品组合,强化了市场的长期数字化叙述。

按终端用户:医院主导地位和法医实验室上升

医院和诊所在2024年控制了47.84%的殡仪设备市场规模,因为它们将死者护理捆绑到更广泛的急性护理服务中。大型学术中心也使用停尸房套件进行教学,因此证明了对人体工程学台子、多视角摄像系统和与电子医疗记录集成的RFID标记尸袋的投资。要求温度记录和传染病控制的法规进一步提升了医院支出,锁定了它们的领导地位。

法医和病理实验室代表增长最快的买家,复合年增长率为8.46%。专用于毒理学、DNA积压和药物过量调查的国家拨款支付CT扫描仪、机器人锯和通风尸检罩--这些项目在殡仪设备市场中获得溢价利润。研究机构还需要用于教学和案例重建的3-D可视化工作站,增强了对GPU驱动服务器和专业软件的需求。殡仪馆、灾难响应机构和医学院贡献较小但稳定的数量,通常购买与大规模死亡响应团队一起旅行的模块化冷却器和便携式防腐设备。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美在2024年产生了37.26%的销售额,使其成为殡仪设备市场的明确领导者。更强的公共资金、成熟的私人尸检服务提供商和严格的OSHA标准支撑了对制冷套件、动力升降机和不锈钢工作站的高基准需求。最近批准的3630万美元爱荷华扩建项目说明了州预算如何资助立即转化为设备订单的重大容量增加。通过司法协助局的联邦拨款进一步加速了成像和处理系统的采购。因此,该地区预计即使在高安装基础上也将持续5%以上的增长。

亚太地区预计以7.41%的复合年增长率扩张,是全球最快的。中国、印度和东南亚经济体的医疗保健现代化计划在医院总体规划中包括停尸房升级。日本专业化死亡护理服务的协调推动,强调道德实践和合规性,鼓励数字尸检和物联网就绪冷却器,直接提升细分收入。快速城市化推动火化而非土葬,扩大了可寻址产品范围,包括骨灰处理设备。虽然文化阻力影响某些子细分市场,但医院建设和人口老龄化的巨大规模使殡仪设备市场在整个亚太地区蓬勃发展。

欧洲显示由标准化法规支撑的中个位数增长。2024/573 F-Gas规则迫使在2030年之前更换较旧的基于HFC的制冷设备,为先进冷却器创造了监管拉动。随着肥胖患病率上升,国家卫生服务也投资肥胖升降机。供应链挑战,特别是不锈钢线圈短缺,增加了成本压力,但尚未使扩张计划脱轨。拉丁美洲、中东和非洲呈现早期阶段机会,捐助资助的医院项目引入现代停尸房套件;然而,经济波动和文化因素限制了潜力向即时销售的转化。

竞争格局

即使在整合加速的情况下,殡仪设备市场仍然中度分散。Waud Capital Partners在2025年收购美国最大尸检台制造商之一Mopec Group,表明私募股权对专业医疗设备的兴趣日益增长。区域品牌仍占相当份额,特别是在欧洲,家族拥有的工厂向当地医院供应定制不锈钢设备。然而,诸如Thermo Fisher Scientific等全球医疗保健供应商利用广泛的分销网络,将病理工作站与一般实验室设备交叉销售。

技术能力是新的战场。嵌入物联网传感器、开发云仪表板并与软件公司合作提供数字双胞胎解决方案的制造商与传统金属制造车间形成鲜明对比。灾难响应模块,如拖车安装的冷却器和充气停尸房,构成了另一个在最近的大流行和天气相关大规模死亡事件后备受关注的空白领域。同时,涵盖F-Gas、ISO 13485和当地火化法规的合规专业知识作为非价格杠杆,大型供应商用来赢得多年期服务合同。总之,殡仪设备市场奖励结合材料工程、监管咨询和数据分析技能组合的公司。

殡仪设备行业领导者

-

Roftek Ltd

-

SM Scientific Instruments Pvt. Ltd

-

KUGEL medical GmbH & Co. KG

-

LEEC Ltd

-

Thermo Fisher Scientific Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:中国生产商YSENMED推出ysenmedmortuary.com展示尸检台、尸体冷冻机和防腐系统,提高全球可及性并支持OEM/ODM合作伙伴关系。

- 2024年7月:法国的GPG Granit收购了停尸房制冷和防腐液专家Isofroid。此次收购使GPG Granit的产品组合在保存和纪念线上多样化,并支持海外扩张。

全球殡仪设备市场报告范围

根据报告范围,停尸房是在卫生条件下很好地保存尸体以进行尸检或教育、研究、法律和其他目的的地方。停尸房中使用不同类型的设备进行保存以及为各种目的移动和存储尸体。殡仪设备市场按产品类型和地理区域进行细分。市场报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 制冷设备 |

| 尸检台和工作站 |

| 尸体升降和运输系统 |

| 防腐和保存设备 |

| 架子和存储货架 |

| 尸袋和耗材 |

| 火化和组织处理设备 |

| 其他配件 |

| 手动 |

| 半自动 |

| 全自动/物联网 |

| 医院和诊所 |

| 法医和病理实验室 |

| 学术和研究机构 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 制冷设备 | |

| 尸检台和工作站 | ||

| 尸体升降和运输系统 | ||

| 防腐和保存设备 | ||

| 架子和存储货架 | ||

| 尸袋和耗材 | ||

| 火化和组织处理设备 | ||

| 其他配件 | ||

| 按技术 | 手动 | |

| 半自动 | ||

| 全自动/物联网 | ||

| 按终端用户 | 医院和诊所 | |

| 法医和病理实验室 | ||

| 学术和研究机构 | ||

| 其他终端用户 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

2025年全球殡仪设备市场规模是多少?

殡仪设备市场规模在2025年为17.4亿美元。

尸体升降机的需求增长有多快?

尸体升降和运输系统预计到2030年将以7.03%的复合年增长率增长。

哪个地区在殡仪设备收入方面领先?

由于强劲的法医资金和私人基础设施,北美占全球销售的37.26%。

为什么物联网殡仪设备变得受欢迎?

连接传感器减少设备停机时间,改善合规性,并与医院数字化战略保持一致,推动加速采用。

什么监管变化正在影响欧洲的制冷设备采购?

欧盟F-Gas法规2024/573强制逐步淘汰高全球变暖潜能值制冷剂,促使更换传统停尸房冷却器。

文化敏感性如何影响设备销售?

对侵入性尸检的宗教或文化反对减少了某些地区对防腐泵和解剖工具的需求,减缓了市场渗透。

页面最后更新于: