分子育种市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.04 十亿美元 |

| 市场规模 (2030) | 9.62 十亿美元 |

| 增长率 (2025 - 2030) | 11.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

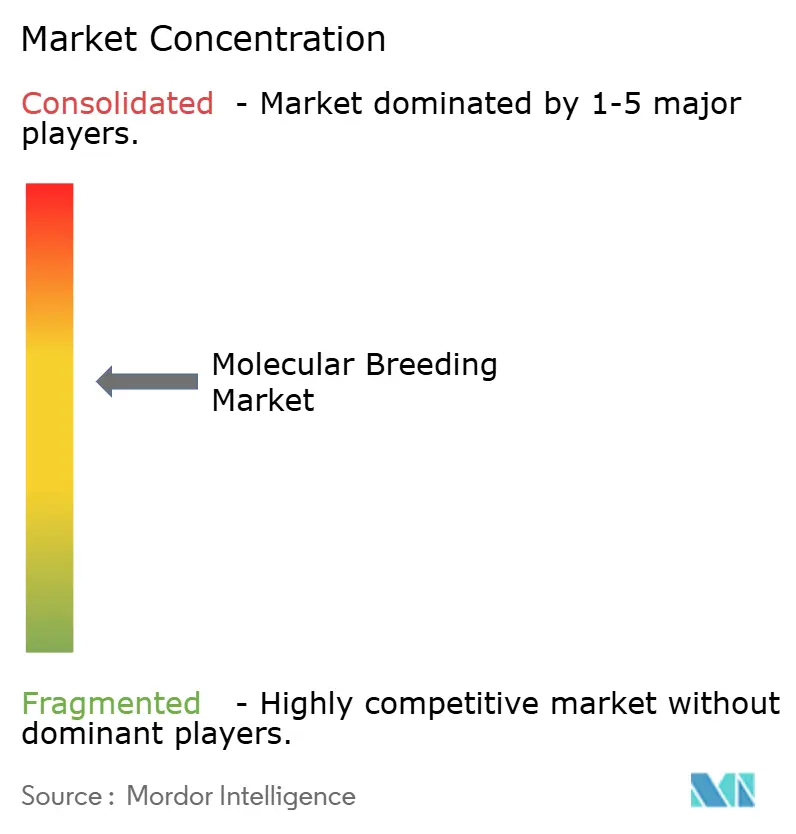

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence分子育种市场分析

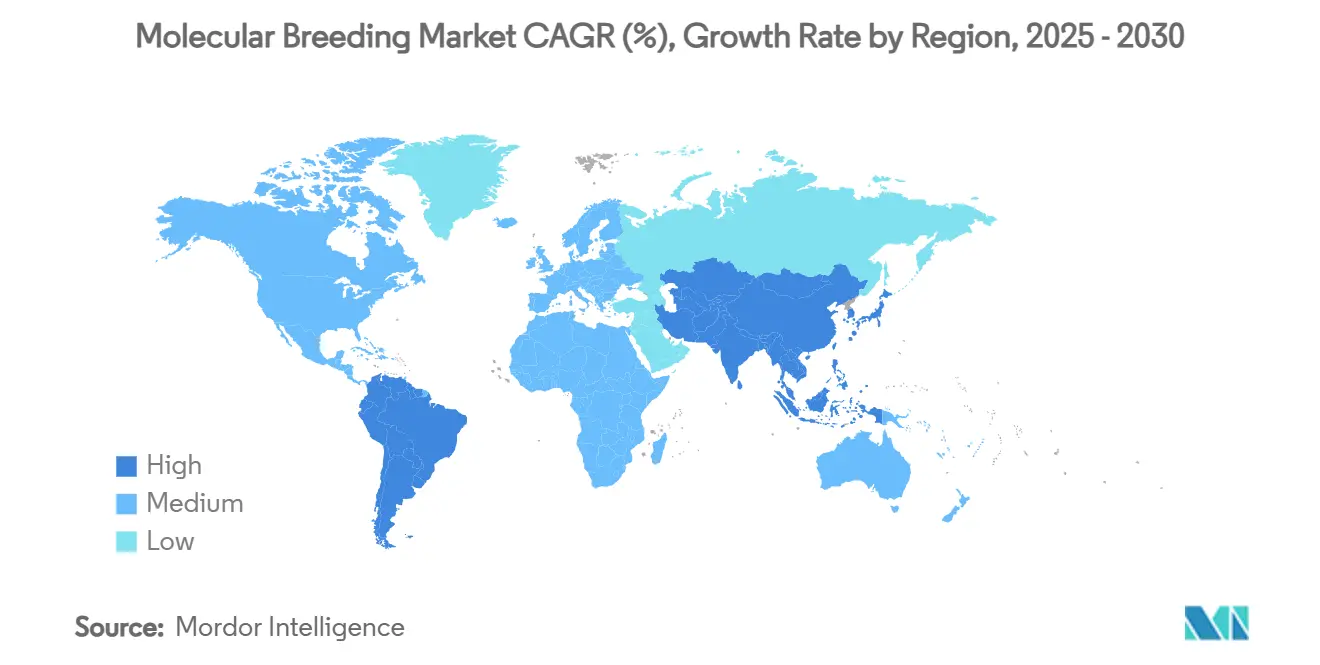

分子育种市场在2025年达到55亿美元,预计到2030年将达到92亿美元,复合年增长率为11.0%。人工智能与基因组选择的结合将育种周期从数年缩短至数月,提高了产品开发效率。政府举措,包括美国的适应性作物和土壤愿景以及印度的粮食安全国家行动计划,正在推动对气候适应性作物品种的需求。高通量表型技术、测序成本下降和可获得的基因分型服务促进了市场扩张。虽然北美在研究基础设施方面保持优势,但亚太地区由于监管改革和粮食安全需求,展现出巨大的增长潜力。

报告要点

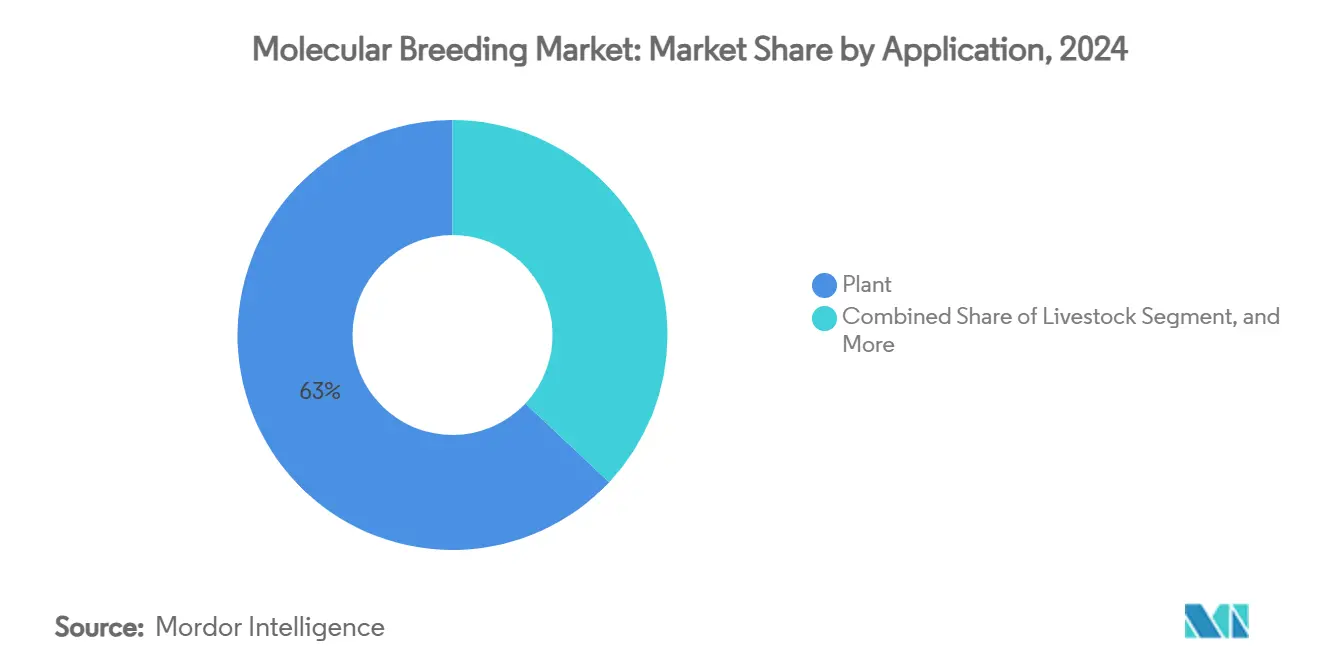

- 按应用分类,植物育种在2024年占分子育种市场份额的63%;畜牧业育种预计到2030年将以13.1%的复合年增长率增长。

- 按标记类型分类,SNP技术在2024年占分子育种市场规模的42%,预计将以13.2%的复合年增长率增长。

- 按育种流程分类,标记辅助选择在2024年占分子育种市场规模的51%,而基因组选择正以16.2%的复合年增长率增长。

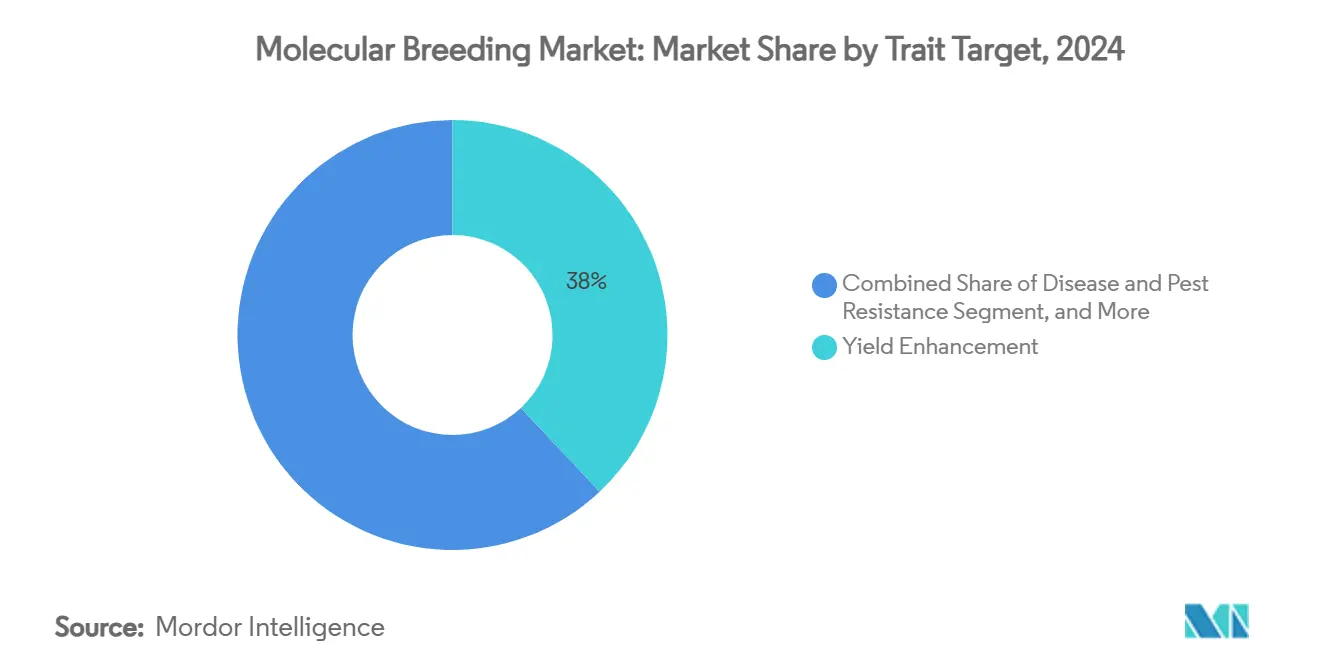

- 按性状目标分类,产量提升在2024年以38%的收入份额领先;非生物胁迫耐性预计到2030年将以12.3%的复合年增长率增长。

- 按终端用户分类,种子和作物保护公司在2024年持有52%的收入份额;独立育种服务提供商到2030年以13.1%的复合年增长率增长。

- 按地理区域分类,北美在2024年占分子育种市场36%的份额,而亚太地区到2030年将以12.1%的复合年增长率增长。

- 主要参与者Illumina公司、赛默飞世尔科技和LGC有限公司(Cinven)在2024年合计持有40.1%的市场份额。

全球分子育种市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物技术研发资金扩张 | +2.8% | 北美和欧洲 | 中期(2-4年) |

| 对高产、气候适应性作物的需求增长 | +2.5% | 亚太和非洲 | 长期(≥4年) |

| 精准育种和表型平台的快速采用 | +2.2% | 北美和欧洲 | 短期(≤2年) |

| 政府支持的粮食安全举措 | +1.8% | 发展中经济体 | 中期(2-4年) |

| 人工智能与基因组选择的融合 | +1.4% | 北美、欧洲、中国 | 短期(≤2年) |

| 低投入品种的碳信用激励 | +0.9% | 欧洲和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物技术研发资金扩张

市场中的私人和公共支出正在快速增长。赛默飞在2023年投资13亿美元用于研发,以推进下一代测序和试剂创新,降低中型育种企业的准入成本。美国农业部的数据标准化项目正在协调基因组数据集,避免重复试验,缩短上市时间。这些资本投资降低了小型企业的合规门槛,使新颖性状开发商能够应对监管要求。此外,多边举措,如CGIAR的4亿美元营养重点投资组合,正在吸引捐助资金并加速生物强化成果。

对高产、气候适应性作物的需求增长

印度发布的100天小麦品种能够承受创纪录的高温,使得耐热和抗旱基因型从试点推进到商业规模。日本研究中心正在开发适应盐碱和水胁迫条件的藜麦和大豆品种,以维持气候脆弱国家的生产水平。植物育种重点现在超越了产量优化,包括多重胁迫耐性,需要使用整合生产力与环境适应性的多重分子标记。经济影响显著,因为极端天气事件目前每季造成数十亿美元的作物损失,提高了气候适应性种子组合的投资回报率。

精准育种和表型平台的快速采用

高通量成像和传感器系统实现无损性状测量,结合机器学习,允许育种者在受控环境中每年进行多次作物世代。先正达实验室整合人工智能以优化种子和作物保护分子的分子设计和生物测定周期,显著缩短开发时间线。表型组学即服务模式的出现为资本有限的地区育种者提供了获取这些技术的机会,推动了市场采用。

政府支持的粮食安全举措

印度的国家粮食安全使命等项目为育种者种子繁殖提供大量资助,确保分子育种品种的快速采用。

约束影响分析

制约因素

(~)%对复合年增长率预测的影响

地理相关性

影响时间线

严格、缓慢的监管审批

−1.8%

欧洲

长期(≥4年)

测序和基因分型基础设施的高资本成本

−1.2%

发展中经济体

中期(2-4年)

育种者获取互操作数据平台的限制

−0.9%

全球

中期(2-4年)

对"分子改良"种子的公众认知担忧

−0.7%

欧洲和部分亚洲地区

长期(≥4年)

来源: Mordor Intelligence