移动支付市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

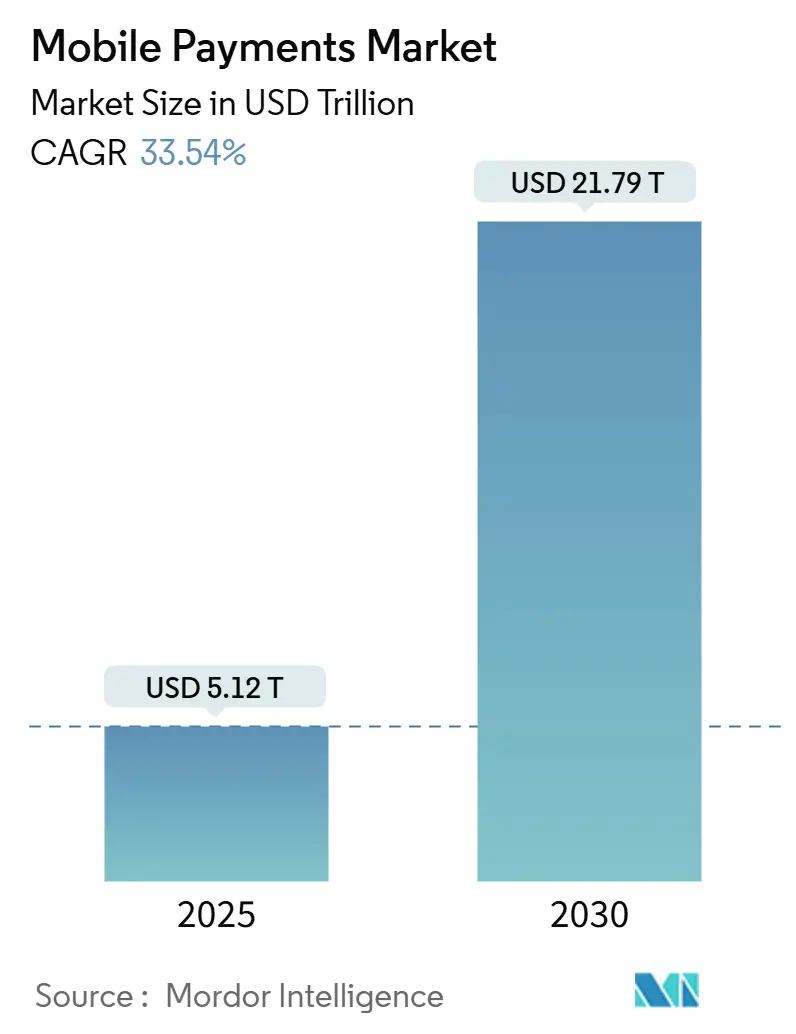

| 市场规模 (2025) | 5.12 万亿美元 |

| 市场规模 (2030) | 21.79 万亿美元 |

| 增长率 (2025 - 2030) | 33.54% CAGR |

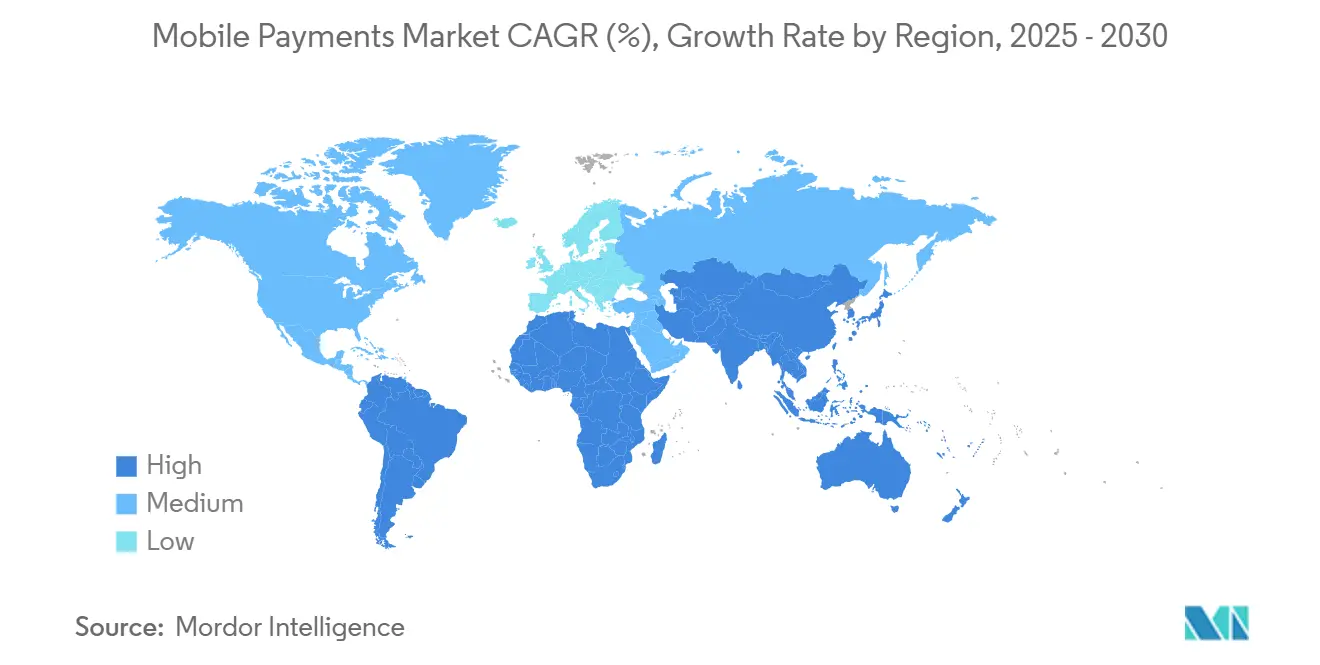

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence移动支付市场分析

移动支付市场规模在2025年达到5.12万亿美元,预计到2030年将达到21.79万亿美元,期间复合年增长率为33.54%。政府支持的实时支付轨道快速采用、补贴商户折扣计划以及围绕超级应用生态系统的整合推动了这一扩张。由NFC交通项目推动的强劲近场支付部署正在缩小与远程商务渠道的历史差距,而账户对账户钱包继续压缩传统卡片经济。新兴经济体正在跨越传统基础设施,将竞争优势转向移动优先平台,并在数据货币化和增值服务方面培育新的收入池。对即时结算、隐私和跨境互操作性的监管关注不断加强,进一步重塑了移动支付市场的商业模式。[1]Board of Governors, "Instant Payments: An Overview," Federal Reserve, federalreserve.gov

主要报告要点

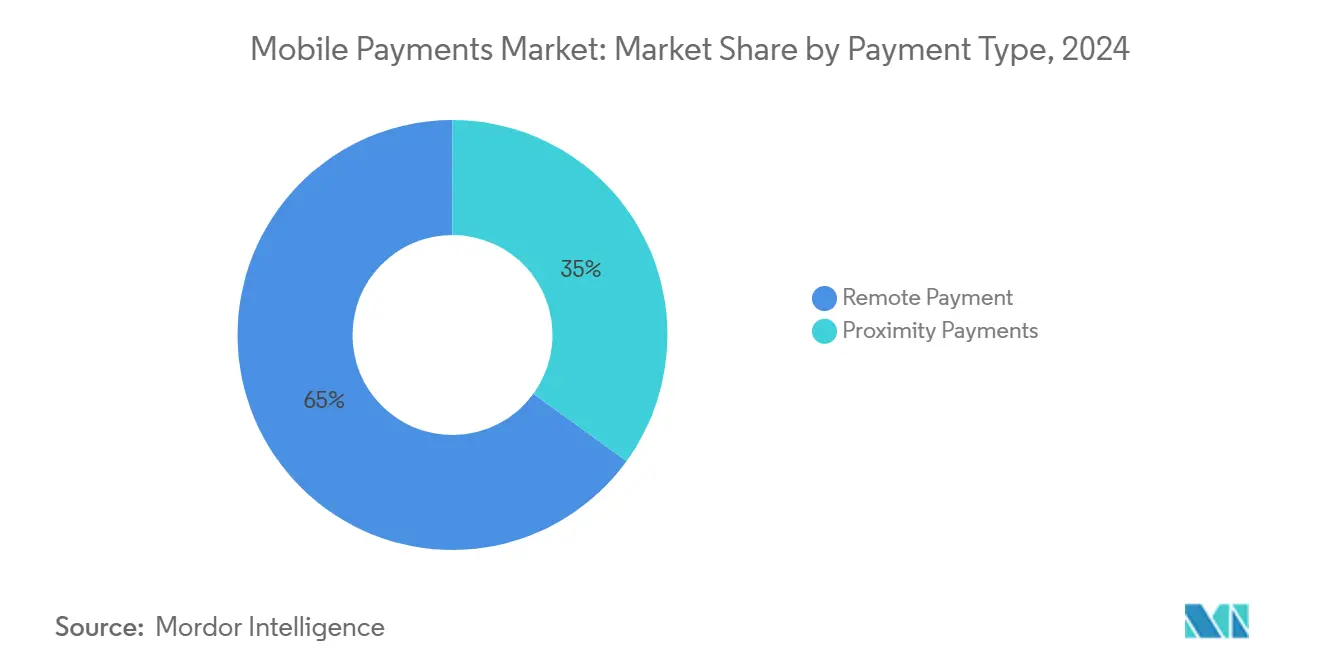

- 按支付类型:远程交易在2024年占移动支付市场份额的65.01%,而近场支付预计到2030年将以36.84%的复合年增长率扩张。

- 按交易类型:人对商户流在2024年以38.45%的份额领先;店内POS支付以37.78%的复合年增长率到2030年录得最高增长前景。

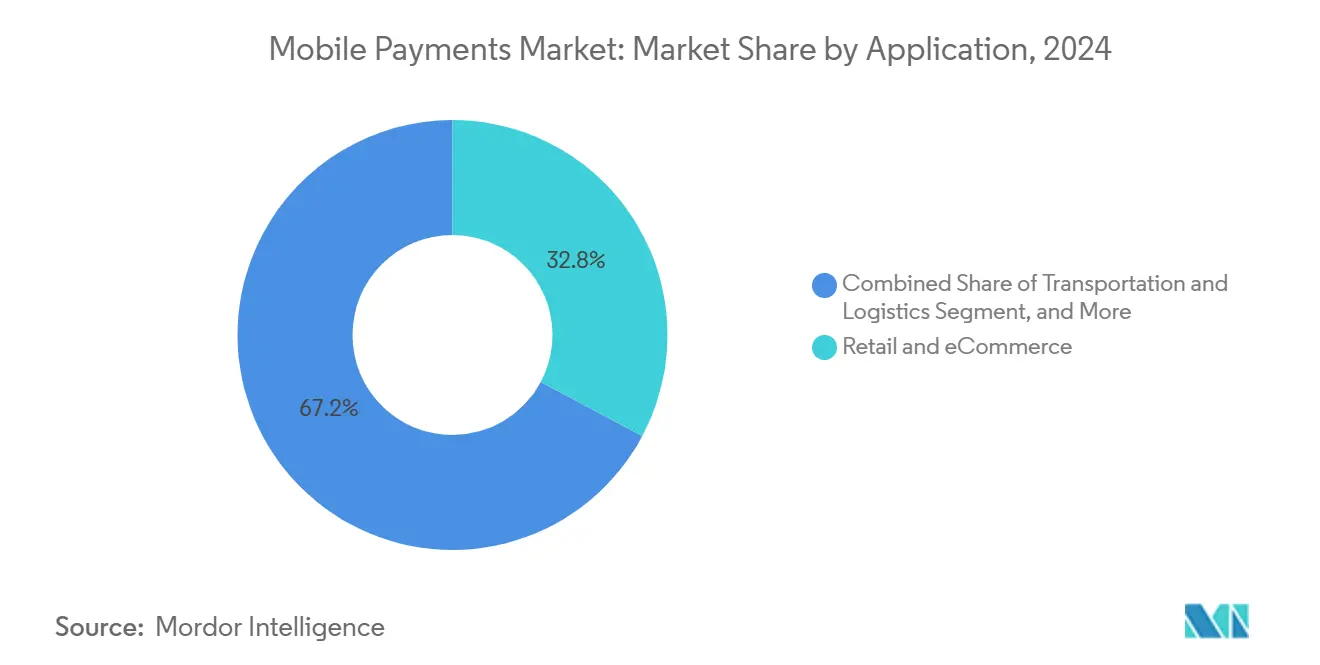

- 按应用:零售和电子商务在2024年获得32.78%的收入份额,但交通运输和物流正以39.65%的复合年增长率到2030年快速发展。

- 按最终用户:个人用户在2024年占移动支付市场规模的72.36%,而企业使用以35.03%的复合年增长率增长最快。

- 按地理位置:北美在2024年占39.04%的份额;亚太地区以34.76%的复合年增长率到2030年表现出最强劲的轨迹。

全球移动支付市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太和拉美地区UPI和PIX风格实时支付轨道的爆炸性采用 | +8.5% | 亚太核心,拉美扩张 | 中期(2-4年) |

| 印度和印尼补贴商户折扣率推动二维码采用 | +6.2% | 印度、印尼、东南亚 | 短期(≤2年) |

| 中国和东南亚科技巨头的超级应用生态系统锁定 | +7.8% | 中国、东南亚,溢出到中东和非洲 | 长期(≥4年) |

| NFC交通项目加速城市近场消费 | +4.9% | 北美、欧洲、亚太城市 | 中期(2-4年) |

| 免手续费账户对账户钱包压缩卡片费用并转移交易量 | +5.6% | 全球,以巴西、印度、欧盟为主导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

UPI和PIX风格实时支付轨道的爆炸性采用

政府赞助的即时支付系统通过消除中介费用并提供24/7可用性,重新设计了结算经济学,与卡网络相比创造了实质性成本优势。巴西的PIX在2025年每月处理60亿笔交易,预计五年内58%的电子商务支出将使用PIX。印度的UPI展示了类似的规模,促使泰国和其他东盟市场进行区域复制。这些主权轨道本地化数据,加强货币监管,并加速移动支付市场向账户对账户模式发展。传统处理商面临份额流失,因为新兴市场绕过传统基础设施。

补贴商户折扣率推动二维码采用

印度和印尼的零费用或大幅折扣商户计划显著降低了小零售商的接受摩擦,加速了二维码渗透。印度在2024-25财年为UPI激励措施拨款1,500千万印度卢比(1.8亿美元),而印尼的QRIS对微交易不收取商户费用,推动现金密集型行业的正规化。随着补贴的减少,政策制定者计划分层折扣率制度,以确保长期可持续性而不逆转采用收益。该举措扩大了可寻址商户池,并巩固了对移动原生支付的国内偏好,进一步提升了移动支付市场。

超级应用生态系统锁定

中国和东南亚科技巨头将支付嵌入生活方式平台,产生粘性的日常使用参与度,这是独立钱包难以匹配的。支付宝香港现在在一个界面内支持交通、餐饮和财务规划,服务超过150,000个网点,覆盖香港90%的交通。通过Alipay+合作伙伴关系扩大跨境覆盖范围,允许游客在国外支付同时保留家庭钱包用户体验。货币化从交易费转向数据驱动服务,加强市场力量并深化移动支付市场的生态系统导向。

NFC交通项目

交通管理部门提供高频使用案例,使轻触支付行为正常化。纽约的MTA指出76%的常规乘客使用OMNY系统,每年节省2000万美元的卡片发行成本。[2]MTA Press Office, "OMNY Monthly Update," Metropolitan Transportation Authority, new.mta.info首尔和伦敦的类似部署显示,一旦有开放式非接触选项,乘客采用率就会攀升。这些项目扩大近场消费,丰富城市分析的位置数据,并支持发达地区移动支付市场的增长。

制约因素影响分析

| 制约因素 | (约) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 分散的令牌化标准阻碍跨钱包接受 | -3.2% | 全球,特别是跨境 | 中期(2-4年) |

| 跨境钱包资助交易的高退款率 | -2.8% | 全球跨境走廊 | 短期(≤2年) |

| 美国双击流中的店内NFC互操作性差距 | -1.9% | 北美,选定的欧盟市场 | 短期(≤2年) |

| 反洗钱/了解您的客户摩擦减缓非洲二级银行的钱包入驻 | -2.1% | 撒哈拉以南非洲,新兴市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

分散的令牌化标准阻碍跨钱包接受

不一致的令牌格式迫使商户处理多个SDK,提高集成成本和结账摩擦。万事达卡承诺到2030年消除手动卡片输入,突出了行业对该问题的认识,其30%的流量已经令牌化。[3]Editorial Team, "Tokenization Milestones," Mastercard Newsroom, mastercard.com尽管NFC论坛等机构提出多用途轻触规范,但采用仍然不均衡。没有对齐,跨钱包接受滞后,抑制移动支付市场的增长。

跨境钱包的高退款率

当身份验证在各司法管辖区之间存在差异时,欺诈风险上升。金融稳定委员会呼吁对跨境支付提供商进行更严格的监管,理由是退款发生率升高。诸如Fingo Africa等初创公司利用人工智能驱动的反洗钱实现98%的欺诈检测准确率,但实施成本阻止了较小的运营商。在标准化合规出现之前,升高的争议率限制了移动支付市场的跨境交易量。

细分分析

按支付类型:远程领导面临近场加速

远程交易在2024年占移动支付市场的65.01%,反映了电子商务的势头。然而,近场流预计将以36.84%的复合年增长率前进,得益于零售和交通中广泛的NFC推出。随着非接触规范在杂货和快餐服务垂直领域的传播,近场渠道的移动支付市场规模有望缩小差距。统一钱包策略现在在一个界面下提供扫描购买、轻触乘车和应用内结账,侵蚀渠道区别并培养全渠道忠诚度。技术供应商强调边缘安全和令牌生命周期管理,以确保远程和面对面使用案例之间的平等。

不断增加的交通采用说明了近场扩展。加州为借记卡乘车注册了69%的非接触渗透,而新加坡的云连接购物车集成了生物识别支付路径。[4]Casey Newton, "Google Cloud Powers Smart Carts," Google Cloud, cloud.google.com持续融合为移动支付市场定位混合客户旅程,其中上下文而非位置决定支付轨道。

按交易类型:P2M强势迎接激增的店内POS

人对商户流在2024年占38.45%的份额,但随着零售商升级终端、增加软POS并依靠与忠诚度相关的轻触,店内POS交易量预计将以37.78%的复合年增长率增长。随着场所从磁条迁移到NFC和二维码,具有全渠道编排功能的收单方将受益,店内POS的移动支付市场规模将扩大。点对点转账和新兴的AI代理购买通过将余额导入商务生态系统发挥补充作用,维持钱包粘性。

Visa、万事达卡和PayPal现在原型自主购物旅程,其中生物识别认证触发AI协商定价,压缩结账步骤。随着自动化模糊交易类别,提供商必须在零售和点对点上下文中协调争议解决和数据隐私规则,保持对移动支付市场的信心。

按应用:零售稳定性与交通势头形成对比

零售和电子商务在2024年保持32.78%的份额,巩固了其作为钱包采用基线的作用。然而,交通运输和物流使用案例设定为到2030年增长39.65%的复合年增长率,将移动支付市场份额推向高频移动消费。开放式交通支付、网约车聚合和快递支付创建了一个集成的支付主干,为通勤者和商户服务。

MTA的OMNY逐步淘汰MetroCard展示了规模效益:85%的客户满意度和运营节省以及乘客洞察。物流运营商将数字钱包嵌入最后一英里配送应用程序,改善交付证明和即时司机结算。零售商通过将忠诚度计划与交通福利融合来回应,在移动支付市场内为跨部门捆绑定位应用程序。

备注: 购买报告后可获得所有个别细分的细分份额

按最终用户:个人主导转向企业

个人用户在2024年占移动支付市场的72.36%,这是消费者钱包推出的遗留。企业使用预计以35.03%的复合年增长率增长,随着企业数字化应付工作流程并需要实时资金可见性而加速。B2B细分的移动支付市场规模包括费用自动化、供应商支付和集成ERP连接器,释放营运资金效率。

万事达卡报告称,73%的面对面企业购买现在是非接触的,35%是令牌化的,强调了企业对安全轻触支付的需求。扩展API以进行发票对账和虚拟卡的提供商通过减少后台摩擦来区分。提供个人和商户钱包组合的小企业超级应用进一步模糊用户细分线,维持移动支付市场的广泛扩张。

地理分析

北美在2024年以39.04%的份额保持领先,凭借成熟的卡轨道、广泛的智能手机拥有量和强大的NFC终端覆盖。然而,随着饱和度接近和商户争议2024年总计1872亿美元的刷卡费,增量增长放缓。包括信用卡竞争法案在内的监管审查为成本更低的移动原生选项开辟了空间。苹果在反垄断裁决后削减的应用内佣金模型为替代钱包创造了额外渠道,推动移动支付市场走向更具竞争力的经济学。

亚太地区以34.76%的复合年增长率前进,由UPI、Pix风格系统和超级应用生态系统的大规模采用推动。中国在电子商务中记录了82%的钱包渗透率;印度在线上和实体店都超过了50%。到2023年,移动互联网渗透率达到人口的51%,现金使用预计到2027年将降至14%。政府利用数字轨道提供补贴,进一步将钱包嵌入日常生活。区域互操作性框架,如东盟二维码链接,促进跨境商户接受,扩大移动支付市场。

欧洲在即时支付授权和即将到来的数字欧元试点下经历稳步进展。欧洲央行概述了离线能力要求和高隐私标准,确保任何CBDC都补充现有计划。拉丁美洲通过巴西的PIX展示快速规模,在2024年达到640亿笔交易并准备NFC扩展,而哥伦比亚和阿根廷部署类似蓝图。中东和非洲显示混合轨迹:海湾国家率先推出智慧城市支付层,而反洗钱/了解您的客户瓶颈减缓了二级非洲银行入驻。诸如Flagright等人工智能驱动的合规供应商将入驻时间缩短80%,表明移动支付市场的未来提升。

竞争格局

竞争仍然区域分散。Visa和万事达卡控制大部分跨境清算,但在零费用轨道盛行的地方失去国内份额。Visa在2025年第一季度公布了95亿美元的净收入,但面临司法部对借记路由实践的审查。万事达卡通过增值欺诈分析和商业卡创新回应,实现17%的收入增长和35%的令牌化渗透。苹果在停止其内部先买后付试点后,通过Chrome浏览器支持和先买后付合作伙伴关系扩大覆盖范围,表明平台策略超过直接贷款。

中国玩家支付宝和微信支付保持近乎完全的国内市场主导地位,利用生活方式捆绑和数据编排。诸如GrabPay和Paytm等区域挑战者利用超级应用经济学在东南亚和印度站稳脚跟。Stripe领导专业收单方,基于AI原生客户在2024年报告1.4万亿美元交易量,而Adyen捕获企业全渠道迁移。欧洲处理商Worldline和Nexi在激增的账户对账户竞争中面临利润率压缩。

战略重点转向跨境互操作性、B2B自动化和人工智能驱动的风险缓解。Block、Circle和TD Bank的专利申请揭示了在安全数字资产托管和可编程钱包方面的投资。能够将支付与数据分析和对账服务集成的提供商定位自己在移动支付市场中捕获扩展的价值池。

移动支付行业领导者

-

Alphabet(Google Pay)

-

Apple Inc.

-

三星电子(Samsung Pay)

-

PayPal Holdings

-

Amazon Pay

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:冷藏集团和谷歌云推出了"明日商店"概念,具有云连接购物车、扫描支付和生物识别结账功能,标志着向自主零售旅程的转变。

- 2025年6月:T-money在韩国交通中启用Apple Pay兼容性,将NFC接受从交通扩展到日常购买,加强钱包便利性。

- 2025年5月:Visa收购Featurespace,将先进的行为欺诈预防嵌入其处理堆栈,加强移动支付市场内的实时风险评分。

- 2025年4月:美国法院认定苹果因反引导违规而藐视民事法庭,阻止对应用外支付收取佣金费用,并削弱iOS生态系统内的看门人影响力。

全球移动支付市场报告范围

移动支付通过提供使用手机或平板电脑等便携式电子设备的替代支付方式来自动化支付系统。移动支付也可用于数字资金转账,而不是用支票或现金支付。移动支付技术在电影票、食品和零售店等最终用户行业提供多样化应用。

移动支付市场按支付类型(NFC、基于二维码、在线数字支付、基于文本)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。该报告为上述所有细分提供市场预测和价值(美元)规模。

| 近场支付 |

| 远程支付 |

| 点对点(P2P) |

| 店内销售点(POS) |

| 人对商户(P2M/结账) |

| 其他交易类型 |

| 零售和电子商务 |

| 交通运输和物流 |

| 酒店和餐饮服务 |

| 政府和公共部门 |

| 其他应用(教育、医疗保健) |

| 个人 |

| 企业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按支付类型 | 近场支付 | ||

| 远程支付 | |||

| 按交易类型 | 点对点(P2P) | ||

| 店内销售点(POS) | |||

| 人对商户(P2M/结账) | |||

| 其他交易类型 | |||

| 按应用 | 零售和电子商务 | ||

| 交通运输和物流 | |||

| 酒店和餐饮服务 | |||

| 政府和公共部门 | |||

| 其他应用(教育、医疗保健) | |||

| 按最终用户 | 个人 | ||

| 企业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

移动支付市场的当前规模是多少?

移动支付市场在2025年达到5.12万亿美元。

移动支付市场预计增长多快?

预计将以33.54%的复合年增长率上升,到2030年达到21.79万亿美元。

哪个地区在移动支付方面增长最快?

预计亚太地区到2030年将以34.76%的复合年增长率扩张,超过其他地区。

为什么近场支付获得关注?

NFC交通项目和非接触零售升级推动近场交易以36.84%的复合年增长率发展。

是什么推动企业采用移动支付?

企业寻求实时现金管理和自动对账,导致企业细分以35.03%的复合年增长率增长。

账户对账户钱包如何影响卡网络?

诸如PIX和FedNow等免手续费实时轨道将交易量从传统卡转移,对基于费用的收入模式施压。

页面最后更新于: