中东非洲网络安全市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

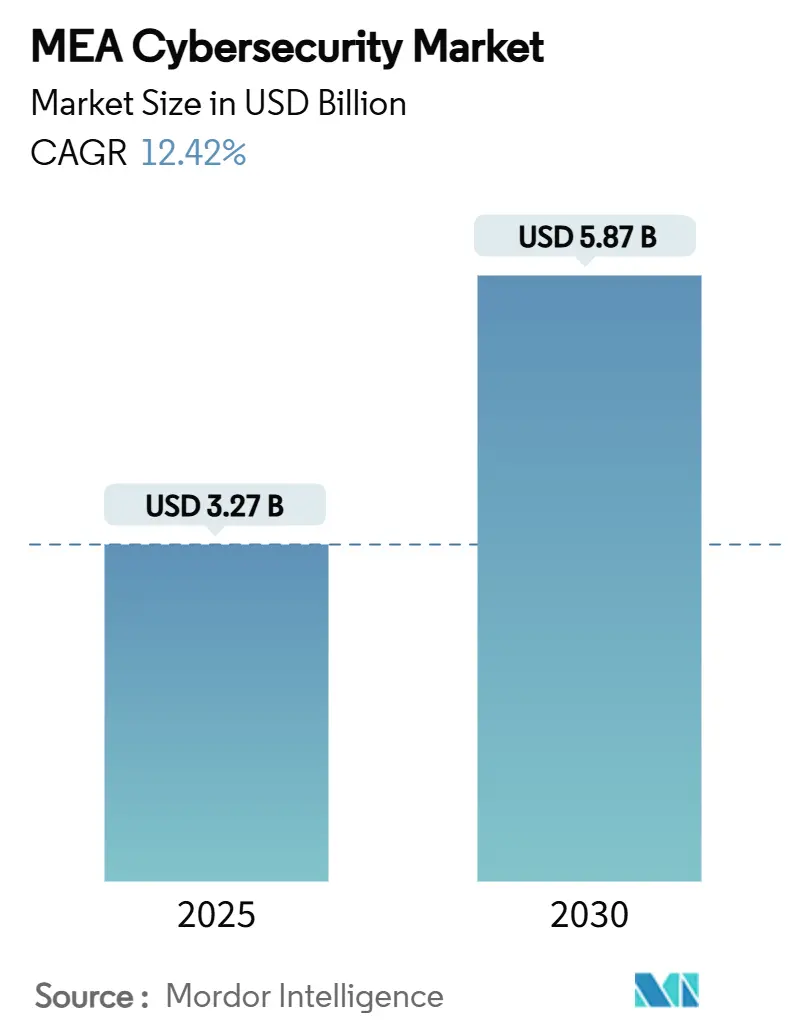

| 市场规模 (2025) | 3.27 十亿美元 |

| 市场规模 (2030) | 5.87 十亿美元 |

| 增长率 (2025 - 2030) | 12.42% CAGR |

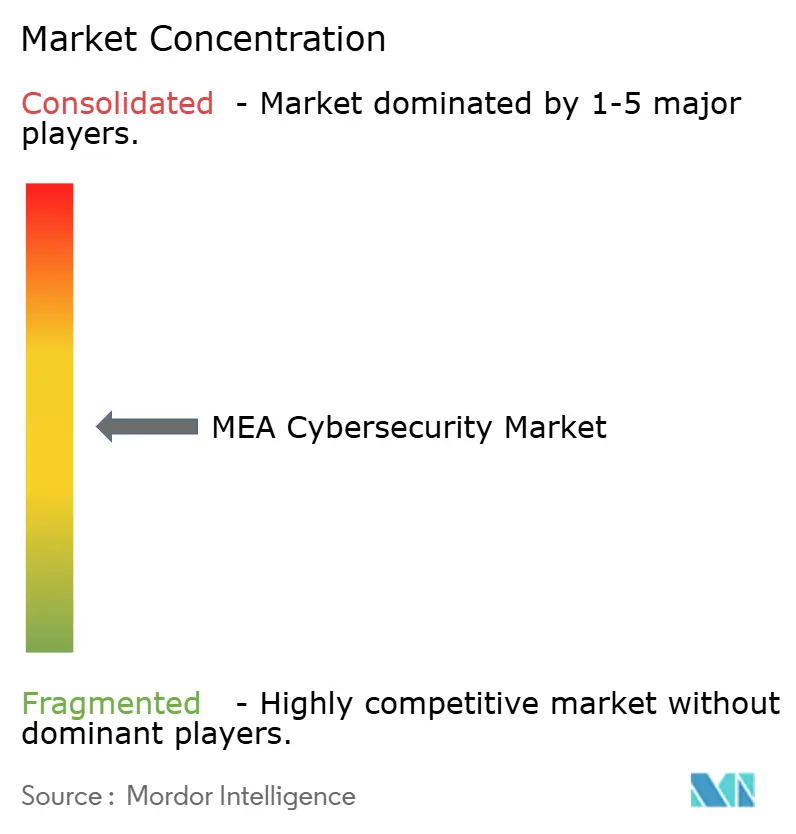

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence中东非洲网络安全市场分析

中东和非洲网络安全市场规模在2025年为32.7亿美元,预计到2030年将达到58.7亿美元,在预测期内录得12.42%的复合年增长率。海湾合作委员会快速的主权云推广、针对区域石油天然气资产日益增长的运营技术威胁,以及撒哈拉以南非洲爆发式的移动支付采用正在汇聚推动安全支出。如2030年世博会和NEOM等大型活动管道推动关键国家基础设施的强化,而云交付安全随着组织向零信任架构现代化而获得关注。人才短缺和分散的数据保护法带来的并行成本压力为托管安全服务提供商在中东和非洲网络安全市场中获得份额创造了机会。

关键报告要点

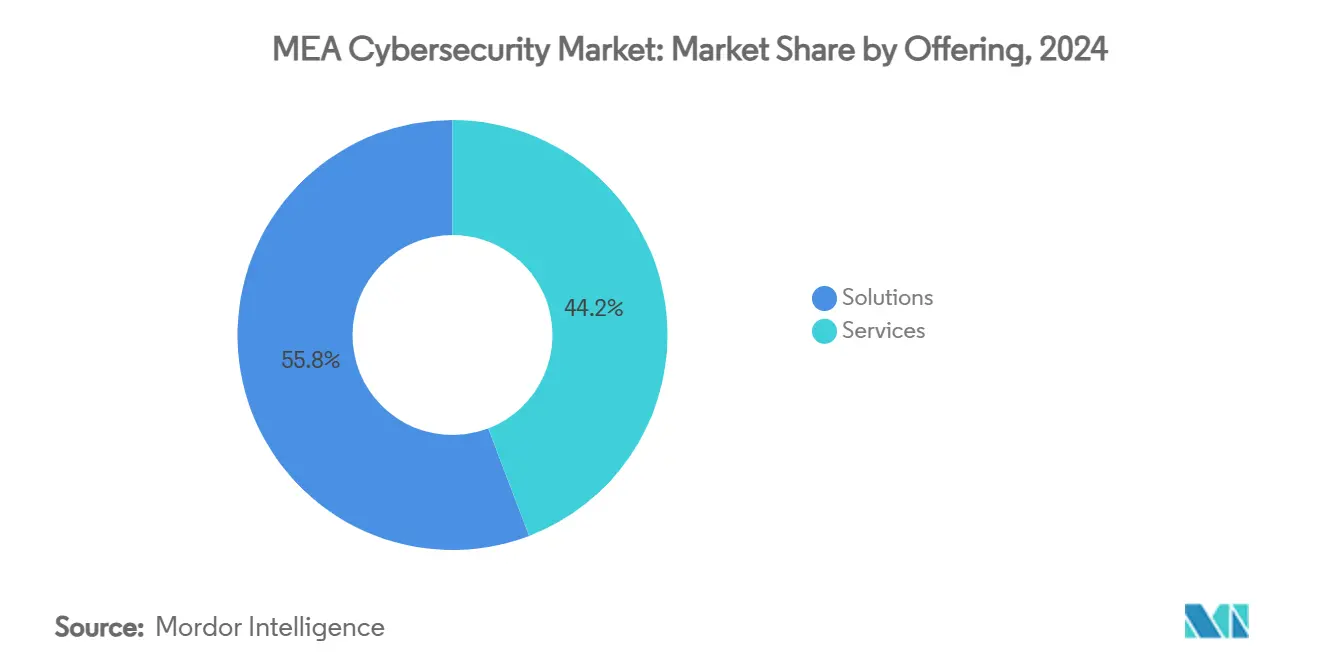

- 按产品类型划分,解决方案在2024年占据中东和非洲网络安全市场份额的70.1%,而托管服务预计到2030年将以14.9%的复合年增长率扩张。

- 按部署模式划分,本地部署在2024年占据中东和非洲网络安全市场规模的62.4%份额,而云交付安全将以15.7%的复合年增长率增长。

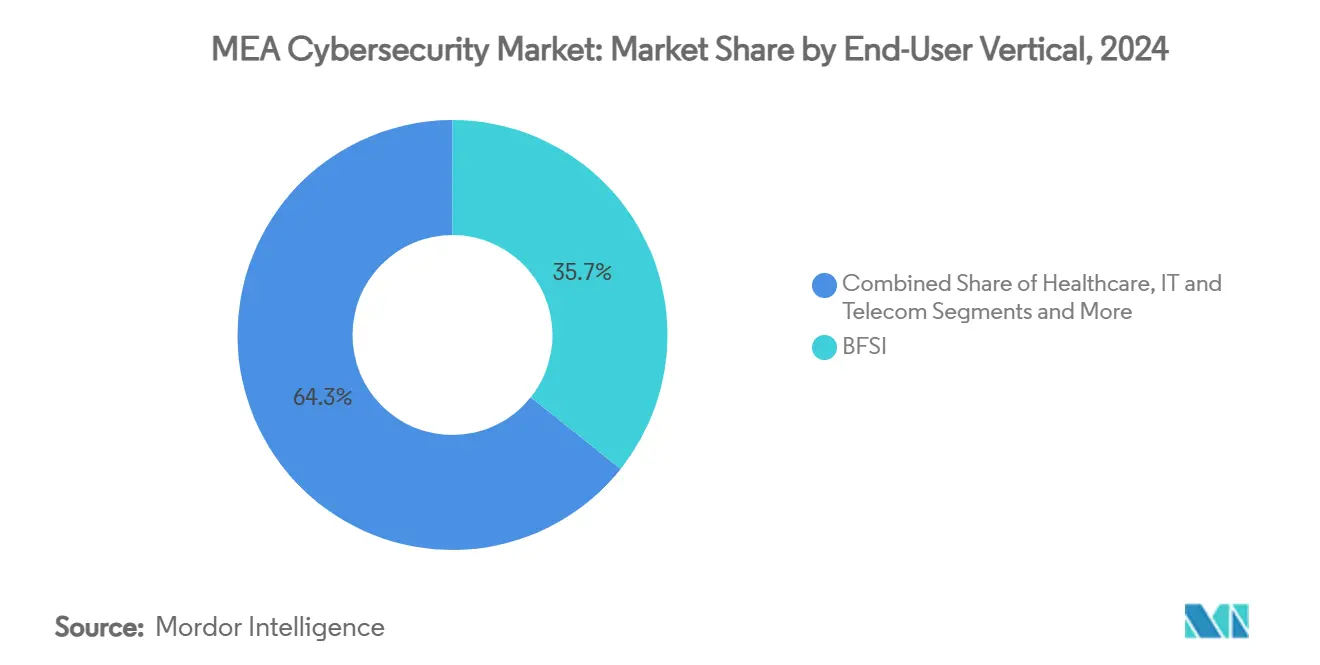

- 按最终用户垂直行业划分,银行金融服务保险业在2024年以35.7%的收入份额领先;医疗保健网络安全正以15.3%的复合年增长率推进至2030年。

- 按企业规模划分,大型企业在2024年占支出的68.3%,中小企业细分市场到2030年以14.6%的复合年增长率加速。

中东非洲网络安全市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海湾合作委员会主权云和驻留要求加速安全运营中心投资 | +2.1% | 海湾合作委员会国家 | 中期(2-4年) |

| 沙特阿拉伯和阿联酋快速数字银行牌照发放推动合规驱动的安全支出 | +1.8% | 沙特阿拉伯,阿联酋 | 短期(≤2年) |

| 针对石油天然气资产的运营技术网络攻击升级推动工业控制系统/SCADA安全采用 | +1.6% | 中东,北非 | 中期(2-4年) |

| 撒哈拉以南非洲爆发式移动支付采用需要终端和欺诈保护 | +2.3% | 撒哈拉以南非洲 | 长期(≥4年) |

| 大型活动管道强化关键基础设施加固 | +1.4% | 阿联酋,沙特阿拉伯 | 短期(≤2年) |

| 新的国家网络法规要求威胁情报共享 | +1.9% | 海湾合作委员会,北非 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

海湾合作委员会主权云和驻留要求加速安全运营中心投资

嵌入在沙特阿拉伯2024年基本网络安全控制和阿联酋国家物联网安全政策中的要求需要在国内进行数据处理,推动组织建立本地安全运营中心和本土人才管道[1]Clyde & Co LLP,"沙特阿拉伯2024年基本网络安全控制," clydeco.com。该战略得到卡塔尔2024-2030年国家网络安全战略的强化,该战略目标到2027年实现110亿美元市场价值,并优先考虑托管安全服务以抵消人才短缺。因此,本地安全运营中心建设和托管服务采用预计将锚定中东和非洲网络安全市场的长期增长。

沙特阿拉伯和阿联酋快速数字银行牌照发放推动合规驱动的安全支出

沙特阿拉伯的监管沙盒计划和阿联酋个人数据保护法要求数字银行在启动前展示强健的风险管理框架。从央行到商务部的多个监管检查点要求持续审计,推动对咨询、第三方评估和自动化平台的需求。随着许可申请激增,合规驱动的采购为中东和非洲网络安全市场增加了动力。

针对石油天然气资产的运营技术网络攻击升级推动工业控制系统/SCADA安全采用

能源运营商面临复杂的攻击活动,这些攻击渗透炼油厂控制网络并中断生产。沙特阿美公司与Dragos合作的运营技术安全学院反映了在专用工业控制保护方面不断升级的投资。该地区相互连接的能源走廊需要空气隔离网络、异常检测传感器和24/7运营技术中心安全运营中心,强化了中东和非洲网络安全市场的解决方案需求。

撒哈拉以南非洲爆发式移动支付采用需要终端和欺诈保护

移动支付交易达到新高峰,但由于SIM卡交换和社会工程策略产生了1.4亿美元的网络犯罪损失。尼日利亚和肯尼亚的央行引入强制性网络安全框架,迫使金融服务提供商部署多因素身份验证、实时欺诈分析和安全代理网络。随着中东和非洲网络安全市场渗透到金融包容性生态系统中,终端和欺诈管理供应商获得份额。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 网络安全人才严重短缺推高服务成本 | −1.8% | 海湾合作委员会和非洲 | 长期(≥4年) |

| 非洲国家分散的数据保护法增加合规复杂性 | −1.2% | 撒哈拉以南非洲 | 中期(2-4年) |

| 非洲中小企业预算限制优先考虑基本数字化而非安全 | −1.4% | 撒哈拉以南非洲 | 中期(2-4年) |

| 对安全设备的进口依赖暴露于地缘政治供应链中断 | −0.9% | 中东,北非 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

网络安全人才严重短缺推高服务成本

阿联酋87%的企业在招聘合格专业人员方面遇到困难,尽管顾问的月薪超过13,500迪拉姆。卡塔尔每10万居民中记录了434.09个网络安全职位,但需求仍然超过供应,迫使组织外包监控和事件响应。更高的工资单提升了整体项目成本并抑制采用率,特别是在中等企业中,限制了中东和非洲网络安全市场。

非洲国家分散的数据保护法增加合规复杂性

喀麦隆、尼日利亚和埃及维持不同的隐私法规,迫使跨国服务提供商维护单独的合规手册。不同的违规通知时间表和处罚结构增加审计工作量并延长项目交付时间。公司默认采用最高标准方法,在整个非洲大陆采用最严格的控制,但这提高了实施成本并减缓了中东和非洲网络安全市场的市场进入速度。

细分分析

按产品类型:解决方案超越服务但动能转移

解决方案在2024年获得70.1%的收入,因为组织批量采购终端、网络和云安全套件。这种主导地位显示了大型企业的购买力,这些企业仍然偏好关键环境的本地设备。AI驱动威胁检测的持续创新强化了解决方案支出,供应商如SentinelOne增加安全态势管理来防御影子AI资产[2]SentinelOne,"AI安全态势管理推出," sentinelone.com。然而,中东和非洲网络安全市场显示出对托管服务日益增长的需求,这在14.9%的复合年增长率前景中显而易见,这受到严重人才短缺和合规负担的推动。

专业服务随着集成商在主权云环境中定制复杂的混合架构而增长。中小企业特别倾向于安全运营中心即服务产品,如Liquid C2,它将监控、事件响应和监管报告捆绑为可预测的费用结构。这种转变重新分配了中东和非洲网络安全行业内的份额,同时为大型改造项目保留了解决方案销售。

备注: 购买报告后可获得所有单个细分市场的细分份额

按部署模式:云端关注度在本地部署领先中获得增长

由于数据主权规则和传统SCADA连接,本地架构在2024年占据中东和非洲网络安全市场规模的62.4%。然而,随着区域提供商建立符合驻留要求的本地存在点,云交付安全预计将以15.7%的复合年增长率扩张。思科在阿联酋的安全服务边缘节点体现了云本地化,降低了延迟并符合海湾合作委员会控制。

混合模式现在主导迁移路线图。组织将敏感工作负载保留在国内,同时将分析和沙盒任务路由到区域云。Gartner峰会对话强调零信任采用,因为企业将身份与周边解耦,进一步推动中东和非洲网络安全市场内的云采用。

按最终用户垂直行业:银行金融服务保险业保持领先,医疗保健激增

银行金融服务保险业机构在2024年占支出的35.7%,反映了严格的审慎监督和不断上升的支付欺诈事件。沙特阿拉伯和阿联酋新一轮数字银行牌照需要符合ISO 27001的控制,将安全预算与身份、欺诈和数据丢失防护模块整合。相反,随着连接医疗设备扩大攻击面,医疗保健支出以15.3%的复合年增长率上升。学术联盟的研究记录了医院物联网设备面临的恶意软件和勒索软件风险。

政府、能源和制造业部门维持对运营技术中心防御的需求。零售和电子商务随着在线交易激增优先考虑支付网关安全,而电信运营商投资于后端强化和托管安全转售计划。这些多样化的驱动因素强化了中东和非洲网络安全市场的弹性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按企业规模:中小企业采用缩小差距

大型企业占2024年支出的68.3%,但中小企业以14.6%的复合年增长率呈现最快轨迹。网络攻击在43%的事件中针对南非小企业,每次违规的平均损失为254,445美元。托管服务目录、开源安全信息事件管理和基于订阅的终端套件降低了进入门槛,允许中小企业满足监管基准而无需增加内部员工。

预算分配正在上升;因此,公司计划在未来两年内每年增加9%的安全预算,表明中东和非洲网络安全市场将扩展到企业现任者之外。可扩展的许可和消费定价对于释放潜在的中小企业需求至关重要。

地理分析

中东在中东和非洲网络安全市场中占据主要份额,以沙特阿拉伯和阿联酋为支撑。愿景2030倡议为NEOM DataVolt AI工厂等50亿美元的大型项目提供资金,提升国内数据处理能力并增强安全要求[3]NEOM,"DataVolt AI工厂协议," neom.com。阿联酋目标在中东北非实现180亿迪拉姆的网络安全市场价值,并计划培训40,000名专家,将劳动力发展与主权云采用目标结合。卡塔尔的路线图预测到2027年以15.6%的年增长率实现110亿美元的安全支出,巩固多哈作为海湾合作委员会网络中心的地位。

以色列先进的初创企业生态系统增加了创新深度,得到Cyberstarts 3亿美元基金的支持,该基金加强了区域人才库。土耳其、巴林和阿曼完善国家框架以应对国家支持的威胁升级,推动威胁情报平台和安全运营中心现代化的增量支出。

非洲呈现多样化的成熟曲线。南非领导商业采用,但90%的大陆企业缺乏足够的协议,表明巨大的空白空间。尼日利亚央行执行基于风险的指导原则,刺激银行业投资,而肯尼亚、加纳和埃及在政府门户和移动支付平台遭受高调攻击后加强能力建设。非洲其他市场进入由多边基础设施融资支持的数字化转型阶段,为中东和非洲网络安全市场的供应商释放未来收入池。

跨境监管分歧阻碍快速部署;然而,组织越来越多地追求最高标准态势以简化多司法管辖区运营。区域协会正在起草统一的政策模板,承诺中期合规简化和成本降低。

竞争格局

中东和非洲网络安全市场以思科、Palo Alto Networks和IBM等全球现任者与Help AG和StarLink等区域专家并存为特色。供应商整合正在进行,平台参与者收购点解决方案初创企业以扩大产品组合广度。G42在2025年收购CPX将AI驱动分析与托管服务规模整合,体现了作为竞争对冲的垂直整合。

本地存在至关重要。LogRhythm | Exabeam在利雅得设立总部以将产品与沙特愿景2030保持一致,而PureSquare开设双海湾办事处,目标实现区域收入十倍增长。技术差异化集中在AI、机器学习和零信任蓝图上;例如,A10 Networks发布了AI应用安全指导原则,与数字优先企业产生共鸣。

空白机会聚集在医疗保健、中小企业赋能和供应链安全设备周围,这些领域分散的解决方案仍然常见。新兴颠覆者如沙特阿拉伯的Cipher和专注非洲的Defendis获得资金以扩大针对本地攻击载体定制的威胁检测平台。竞争前沿越来越奖励那些将监管流利度、本地化支持和人才发展计划与先进威胁分析相结合的供应商。

中东非洲网络安全行业领导者

-

思科系统公司

-

戴尔科技

-

卡巴斯基实验室

-

IBM公司

-

Check Point软件技术有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:Cyberstarts启动3亿美元基金以协助以色列网络安全初创企业吸引人才。

- 2025年6月:阿联酋公布了旨在保护关键基础设施的全面国家网络安全战略。

- 2025年5月:阿联酋国家安全顾问与思科首席执行官会面,深化在AI和网络安全方面的合作。

- 2025年2月:G42收购CPX,将400名专家整合到其AI价值链中。

中东非洲网络安全市场报告范围

网络安全解决方案帮助组织监控、检测、报告和对抗网络威胁,这些威胁是基于互联网的试图使用间谍软件和恶意软件损害或中断信息系统并通过网络钓鱼窃取关键信息的尝试,以维护数据机密性。

中东和非洲网络安全市场按产品类型(解决方案[应用安全、云安全、数据安全、身份访问管理、基础设施保护、集成风险管理、网络安全、终端安全和其他解决方案类型]和服务[专业服务和托管服务])、按部署(本地部署和云端)、按组织规模(中小企业、大型企业)、按最终用户垂直行业(银行金融服务保险业、医疗保健、IT和电信、工业和国防、零售、能源和公用事业、制造业和其他最终用户行业)以及按国家(沙特阿拉伯、阿拉伯联合酋长国、南非)进行细分。市场规模和预测以价值(美元)为所有上述细分提供。

| 解决方案 | 应用安全 |

| 云安全 | |

| 数据安全 | |

| 身份和访问管理 | |

| 基础设施保护 | |

| 集成风险管理 | |

| 网络安全设备 | |

| 终端安全 | |

| 其他服务 | |

| 服务 | 专业服务 |

| 托管服务 |

| 本地部署 |

| 云端 |

| 银行金融服务保险业 |

| 医疗保健 |

| IT和电信 |

| 工业和国防 |

| 制造业 |

| 零售和电子商务 |

| 能源和公用事业 |

| 制造业 |

| 其他 |

| 中小企业 |

| 大型企业 |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 巴林 | |

| 科威特 | |

| 阿曼 | |

| 以色列 | |

| 土耳其 | |

| 非洲 | 南非 |

| 埃及 | |

| 尼日利亚 | |

| 肯尼亚 | |

| 摩洛哥 | |

| 非洲其他地区 |

| 按产品类型 | 解决方案 | 应用安全 |

| 云安全 | ||

| 数据安全 | ||

| 身份和访问管理 | ||

| 基础设施保护 | ||

| 集成风险管理 | ||

| 网络安全设备 | ||

| 终端安全 | ||

| 其他服务 | ||

| 服务 | 专业服务 | |

| 托管服务 | ||

| 按部署模式 | 本地部署 | |

| 云端 | ||

| 按最终用户垂直行业 | 银行金融服务保险业 | |

| 医疗保健 | ||

| IT和电信 | ||

| 工业和国防 | ||

| 制造业 | ||

| 零售和电子商务 | ||

| 能源和公用事业 | ||

| 制造业 | ||

| 其他 | ||

| 按最终用户企业规模 | 中小企业 | |

| 大型企业 | ||

| 按地理位置 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 巴林 | ||

| 科威特 | ||

| 阿曼 | ||

| 以色列 | ||

| 土耳其 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 肯尼亚 | ||

| 摩洛哥 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

中东和非洲网络安全市场的当前估值是多少?

该市场在2025年价值32.7亿美元,预计到2030年将达到58.7亿美元。

市场内哪个细分增长最快?

托管安全服务呈现最快步伐,预计到2030年将有14.9%的复合年增长率。

为什么医疗保健网络安全快速扩张?

加速的数字健康计划和不断上升的物联网医疗设备部署使医院面临勒索软件和恶意软件,支持15.3%的复合年增长率前景。

主权云要求如何影响安全支出?

数据驻留和沙特化规则迫使组织建立本地安全运营中心并采用托管服务,提升解决方案和服务需求。

非洲中小企业在网络安全采用方面面临哪些挑战?

预算限制和严重人才短缺阻碍内部能力建设,推动中小企业转向基于订阅的托管服务寻求保护。

页面最后更新于: