茂金属聚乙烯(mPE)市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 22.83 十亿美元 |

| 市场规模 (2030) | 28.63 十亿美元 |

| 增长率 (2025 - 2030) | 4.63% CAGR |

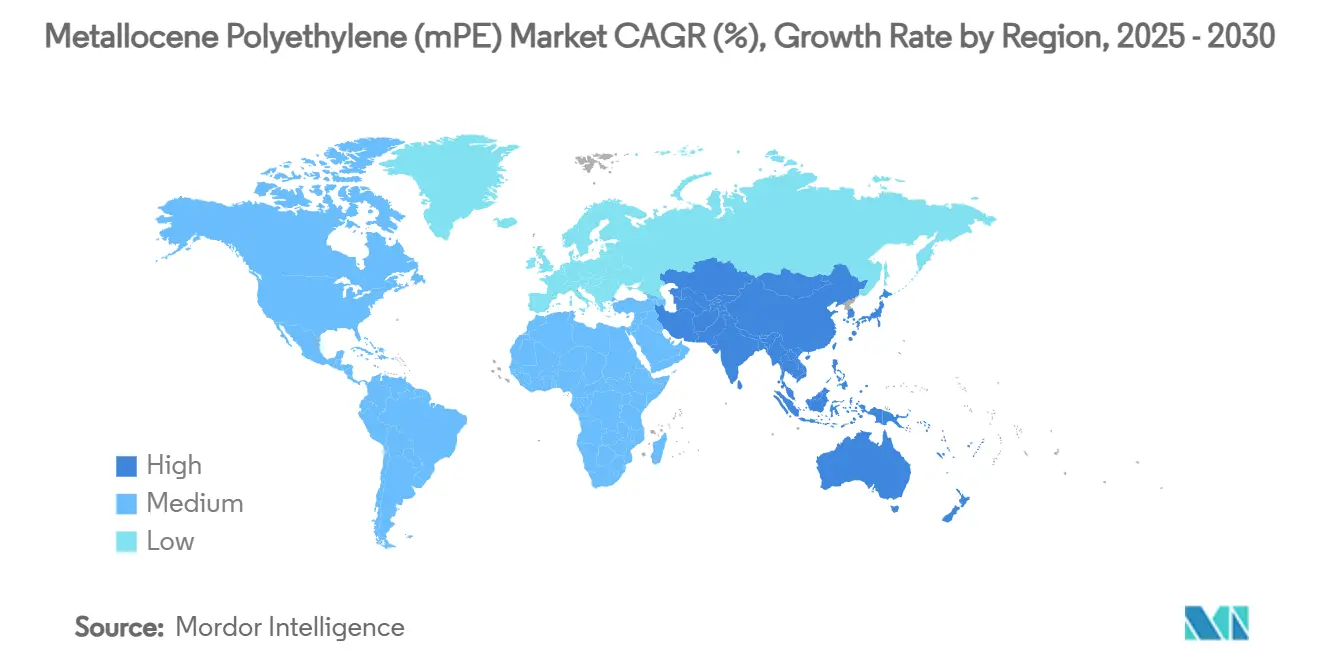

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

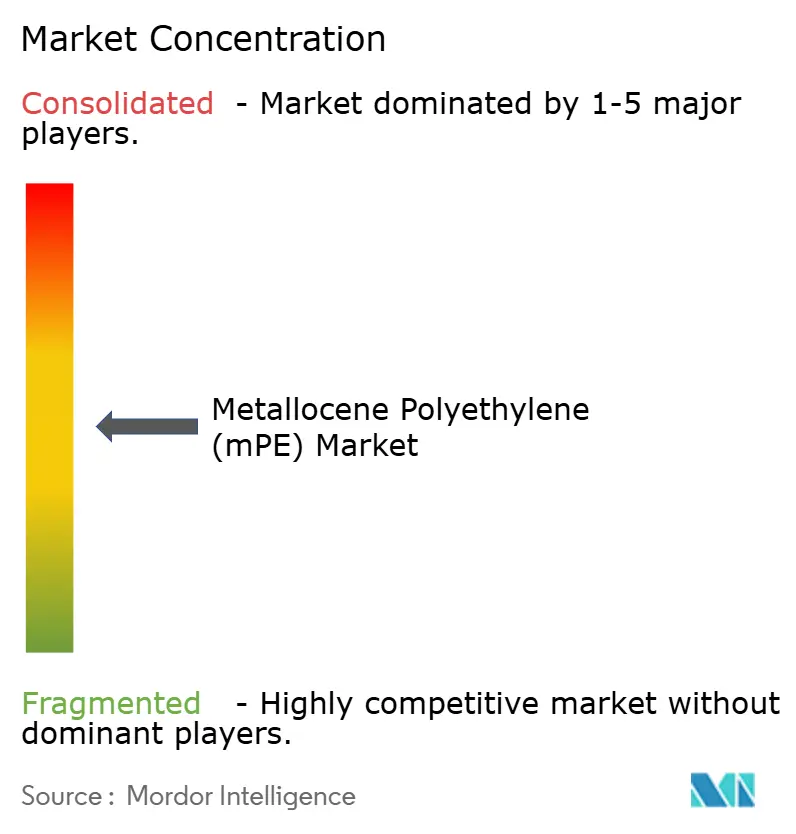

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence茂金属聚乙烯(mPE)市场分析

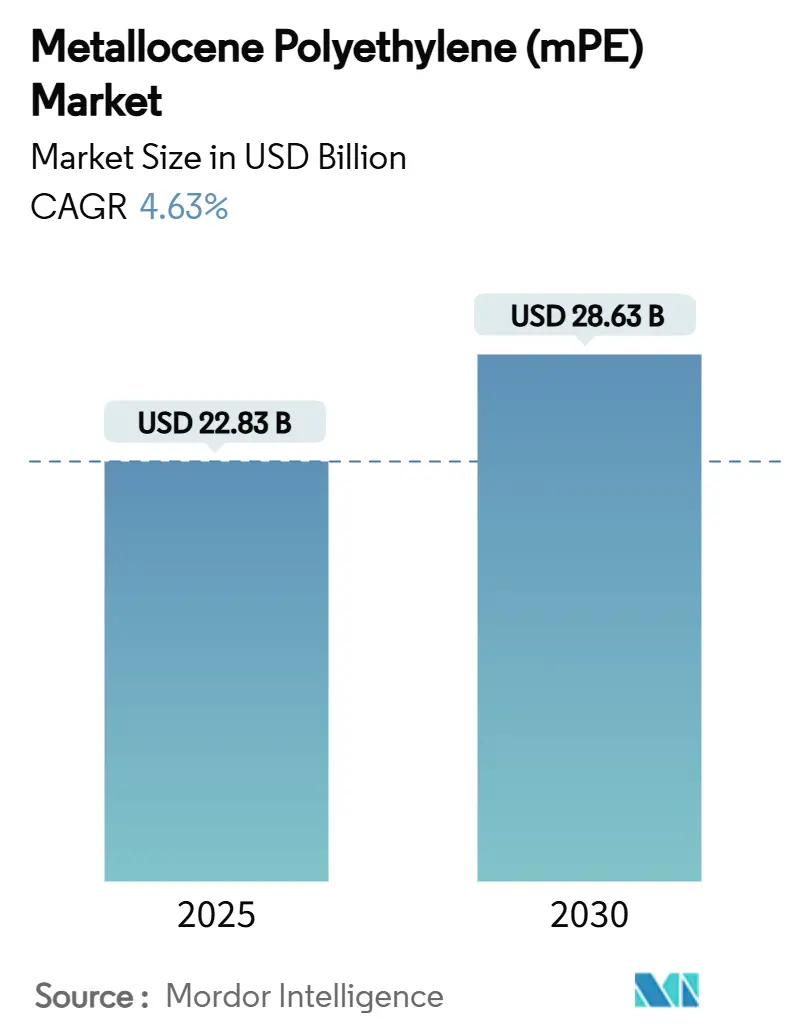

茂金属聚乙烯(mPE)市场规模预计在2025年为228.3亿美元,预计到2030年将达到286.3亿美元,在预测期内(2025-2030年)的复合年增长率为4.63%。对高透明度减薄薄膜的强劲需求、太阳能电池板封装胶膜生产线的扩大以及农业现代化推动了这一增长路径。生产商受益于单活性中心催化剂技术,该技术产生窄分子量分布,在较低厚度下实现一致的机械强度和优异的光学性能。中国的乙烯产能增加、印度的电子商务繁荣以及中东地区的产能投资共同加强了上游供应安全,而向循环塑料的持续转变使战略重点保持在先进回收和生物基原料上。因此,茂金属聚乙烯(mPE)市场将性能提升与可持续发展目标相结合,并将自身定位为下一代柔性包装解决方案的核心推动者。

关键报告要点

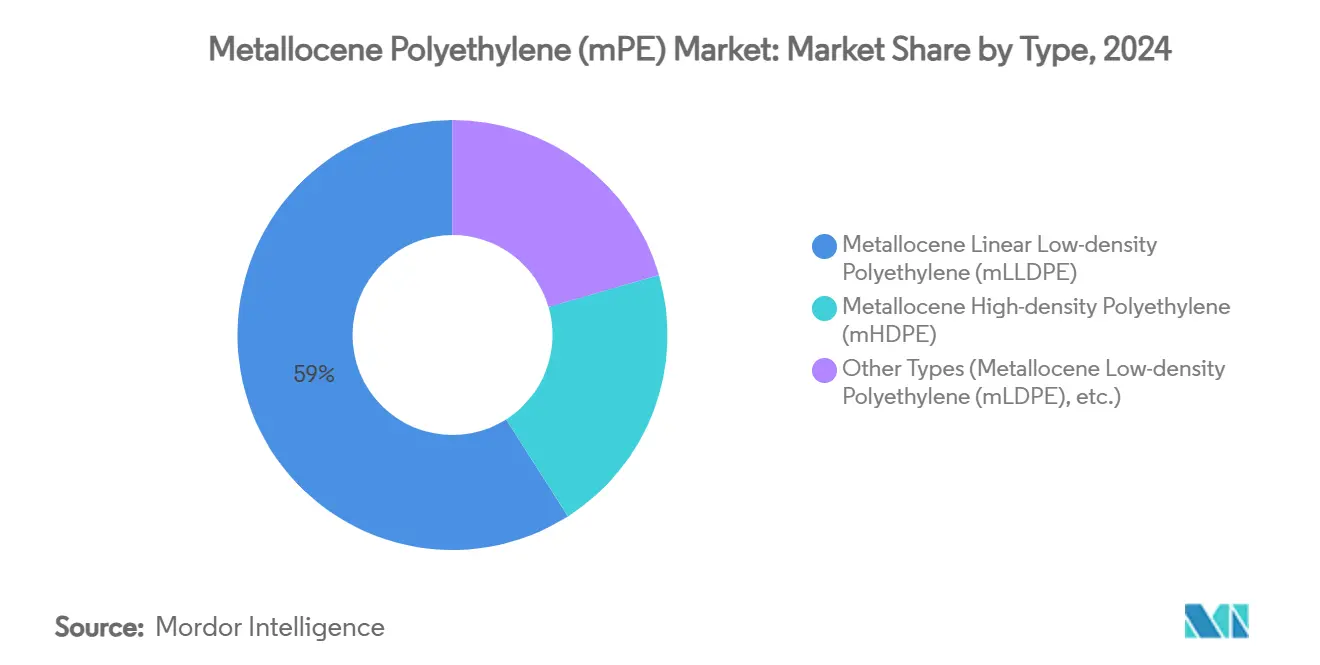

- 按类型分,mLLDPE在2024年茂金属聚乙烯(mPE)市场中占据59.01%的收入份额,而mHDPE预计到2030年将以6.65%的复合年增长率扩张。

- 按催化剂类型分,锆茂催化剂在2024年占据茂金属聚乙烯(mPE)市场62.75%的份额。此外,铪茂催化剂预计在到2030年将实现最快的5.25%复合年增长率。

- 按应用分,薄膜在2024年占据茂金属聚乙烯(mPE)市场规模的71.87%;包括挤出涂层和太阳能封装胶膜在内的"其他应用"将在预测期内实现最高的6.50%复合年增长率。

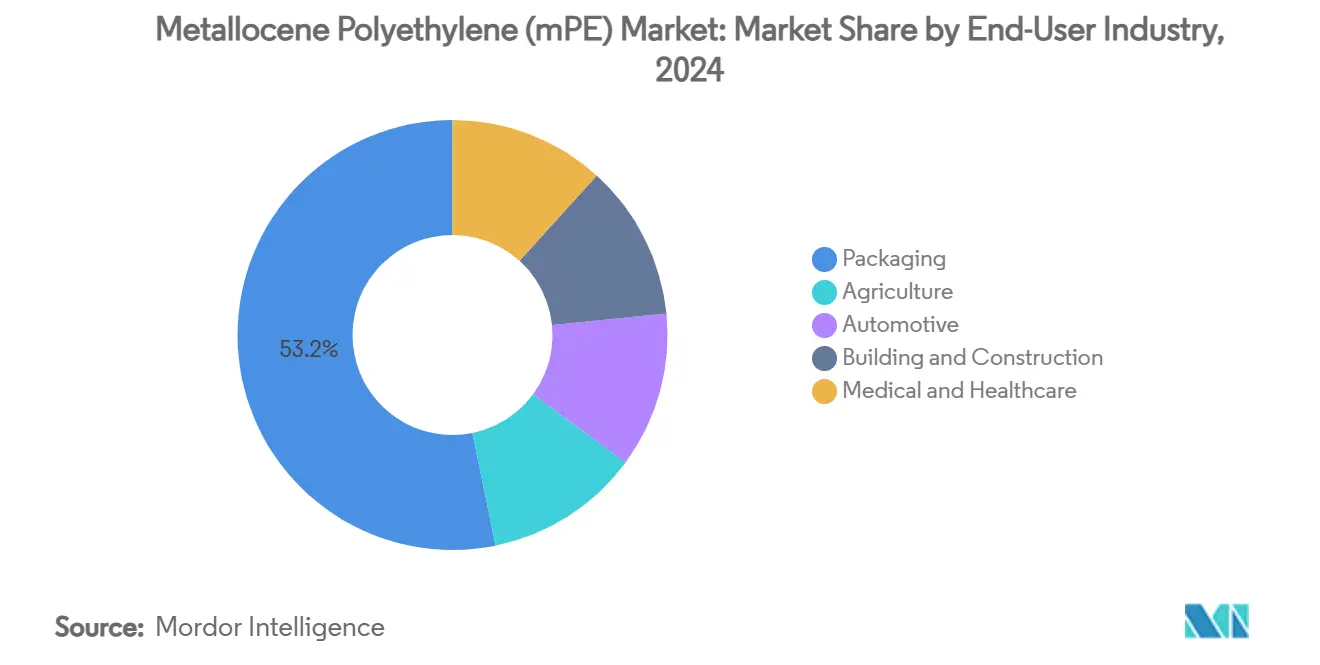

- 按终端用户行业分,包装在2024年占据茂金属聚乙烯(mPE)市场规模的53.20%份额;医疗和医疗保健预计到2030年将实现6.31%的复合年增长率。

- 按地理区域分,亚太地区在2024年占据茂金属聚乙烯(mPE)市场46.21%的份额;北美预计到2030年将实现最快的区域复合年增长率5.71%。

全球茂金属聚乙烯(mPE)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对高透明度、减薄包装薄膜需求的增长 | +1.2% | 全球,集中在亚太地区和北美 | 中期(2-4年) |

| 包装行业对薄膜和片材采用激增 | +1.0% | 全球,以亚太新兴市场为主导 | 短期(≤2年) |

| 多层农业薄膜和土工膜的增长 | +0.8% | 亚太地区核心,溢出到拉丁美洲和中东非洲 | 长期(≥4年) |

| 太阳能电池板封装胶膜向mPE基粘合层转变 | +0.6% | 全球,欧洲和亚太地区早期采用 | 中期(2-4年) |

| 催化剂切换灵活裂解装置实现定制级别 | +0.4% | 北美和欧洲,扩展到亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对高透明度、减薄包装薄膜需求的增长

转换商继续转向保持机械完整性的更薄薄膜,单活性中心催化剂促进均匀的共聚单体分布,在冲击强度的同时产生透明度。典型的15-20%厚度减少降低了材料使用和碳强度,直接支持品牌所有者的可持续发展承诺。窄分子量分布还减少了吹膜生产线上的边料废料,提高了制袋生产率,从而增加了转换商的运营利润。如Exceed XP等优质茂金属等级提供适合冷链物流的全年韧性,而全渠道零售的快速兴起提高了需要更强但更轻薄膜的包裹处理应力[1]"Exceed™ XP High-Performance PE," ExxonMobil Product Solutions, corporate.exxonmobil.com 。

包装行业对薄膜和片材采用激增

随着零售商优先考虑货架效率和较低的物流成本,柔性格式在食品、家庭护理和个人护理领域取代刚性容器。茂金属聚乙烯(mPE)提供更强的热粘性和更宽的密封窗口,减少高速立式成型-填充-密封设备上的泄漏。接触应用中PVC贸易禁令加速向可回收聚乙烯混合物的转变,如PreservaWrap生产线复制PVC透明度而不含氯化物成分[2]"Single-Use Plastics Directive Updates," Progressive Grocer, progressivegrocer.com 。医疗器械制造商也从PVC转向茂金属聚乙烯(mPE)以获得生物相容性,这加强了医疗保健需求并扩大了细分市场范围。

多层农业薄膜和土工膜的增长

温室运营商采用具有定制UV包装的茂金属聚乙烯(mPE)薄膜,可将使用寿命延长30-40%,抵消初期溢价成本。共聚单体均匀性允许在不脆化的情况下加入光扩散和防滴添加剂。土工膜制造商青睐用于垃圾填埋场衬里和干旱地区水库的抗应力开裂树脂。在中国,乡村振兴计划为更高规格的温室和灌溉薄膜提供补贴,刺激茂金属聚乙烯(mPE)市场的增量吨位。

太阳能电池板封装胶膜向mPE基粘合层转变

光伏组件制造商越来越多地选择聚烯烃封装胶膜以消除与EVA相关的乙酸腐蚀。茂金属聚乙烯(mPE)粘合层提供体积电阻率改善,减轻潜在诱导退化,实现25年保修要求。乙烯基功能化茂金属聚烯烃在层压期间固化速度快14倍,同时保持91%的透光率,缩短组件周期时间并提高生产线生产率。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 乙烯原料成本波动 | -0.8% | 全球,对依赖进口原料的地区影响尤为严重 | 短期(≤2年) |

| 严格的一次性薄膜法规 | -0.6% | 欧洲和北美,扩展到亚太地区 | 中期(2-4年) |

| 单活性中心催化剂专利后知识产权纠纷 | -0.3% | 全球,集中在发达市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

乙烯原料成本波动

原油和天然气价格波动级联到乙烯波动,压缩支付15-20%催化剂溢价的特种树脂生产商的利润率。电气化裂解装置和碳捕获改造推高资本成本,在原料价格飙升期间增加压力。垂直整合的中东生产商保持成本领先地位,而依赖进口的亚洲转换商看到更大的波动性。生物乙烯路线部分对冲波动性,但需要平行的基础设施建设,增加前期现金需求。

严格的一次性薄膜法规

欧洲和北美部分地区的政策制定者针对一次性塑料,即使对可回收包装薄膜也增加了合规层面。分散的规则迫使跨国转换商为每个司法管辖区调整材料改革,增加SKU复杂性。加利福尼亚州食品包装中的PVC禁令推动向聚乙烯的替代,但更广泛的塑料限制可能抑制某些薄壁物品的绝对数量增长。

细分市场分析

按类型分:mLLDPE主导地位推动市场演进

mLLDPE在2024年占据茂金属聚乙烯(mPE)市场59.01%的份额。该细分市场保持领导地位,得益于优异的抗刺穿性和冲击强度,允许在不发生包装失效的情况下减薄15-20%。许多饮料袋生产商在2024年完全转向mLLDPE结构。在管道涂层中,mLLDPE的柔韧性降低了盘绕处理过程中的开裂风险。

mHDPE预计到2030年将实现6.65%的复合年增长率,受发展中经济体压力管道和化学桶需求推动。抗应力开裂等级也渗透到燃料箱吹塑和发动机舱部件。利基mLDPE生产线服务于熔体强度至关重要的特种流延薄膜用途。UHMWPE的进步扩大了人工关节和防护装备市场的覆盖范围,为茂金属聚乙烯(mPE)市场的价值池提供支撑。

备注: 购买报告后可获得所有单个细分市场的细分份额

按催化剂类型分:锆茂领导地位面临铪茂挑战

锆茂催化剂在2024年占据62.75%的份额。生产商青睐其在气相和溶液反应器中经过验证的可操作性。强大的记录缩短了认证时间,这对食品接触认证至关重要。

铪茂系统以5.25%的复合年增长率扩张,在高温聚合中表现出色,能够实现更快的气相产量。最近的配体创新缓解了90°C以上的活性下降,扩大了商业窗口。双活性中心和混合设计在一个步骤中合并窄和宽分子分数,释放定制熔体流变学。这些创新进一步丰富了茂金属聚乙烯(mPE)市场的产品组合。

按应用分:薄膜细分市场利用优异性能

薄膜在2024年以71.87%的份额占据主导地位。较低厚度下的高密封强度允许品牌所有者在不影响产品安全性的情况下减少每包装的塑料强度。冷藏即食餐袋、立式带嘴袋和重型袋的增长保持薄膜消费的活跃。

其他应用预计将以6.50%的复合年增长率扩张,包括太阳能封装胶膜、挤出涂层和医疗器械部件。EVA的聚烯烃封装胶膜替代品降低了新异质结太阳能组件中的腐蚀风险,而医疗泡罩包装受益于更宽的密封窗口,确保灭菌完整性。

按终端用户行业分:包装主导地位中医疗保健激增

包装在2024年占据茂金属聚乙烯(mPE)市场规模的53.20%,随着全渠道零售需要抗刺穿邮袋,仍保持活跃。电子杂货采用推动冷冻链需求,mLLDPE的韧性在此至关重要。

医疗和医疗保健显示6.31%的复合年增长率前景,因为医院摆脱增塑PVC管材。茂金属聚乙烯(mPE)无需增塑剂的固有柔韧性消除了浸出性担忧。农业还通过先进的地膜和温室薄膜获得份额,这些薄膜在多个作物周期中承受UV和机械疲劳。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年以46.21%的份额领先,以中国新建180万吨乙烯装置和印度包装回升为支撑。这些投资确保原料安全并缩短区域转换商的交货时间。包装、建筑膜和汽车燃料箱共同提升了区域消费,预计将使茂金属聚乙烯(mPE)市场保持5.71%的复合年增长率轨迹。

北美依赖页岩相关乙烷成本优势和催化剂创新领导地位。陶氏即将在阿尔伯塔省建设的净零排放裂解装置准备支持低嵌入排放的优质树脂产出。墨西哥通过从美国海湾综合体进口原料并转换为高附加值薄膜供国内消费和出口,获得后向整合收益。

欧洲严格的塑料规则挑战需求,但同时为可回收柔性包装打开空间。德国汽车行业重视减重,北欧零售商推崇简化机械回收的单一材料结构。道达尔能源的Amiral综合体虽然位于中东,但将产量输送到欧洲,补充短缺的国内供应。南美和中东非洲地区仍是新兴但快速增长的集群。巴西温室行业和卡塔尔聚合物综合体扩张为茂金属聚乙烯(mPE)市场增加增量拉动。

竞争格局

茂金属聚乙烯(mPE)市场本质上是中等分散的。领先生产商拥有专有的单活性中心催化剂平台和上游整合。陶氏推广INSITE技术,并试点电气化裂解以减少范围1排放。SABIC利用在中国的合资企业在增长节点附近布局产能。利安德巴塞尔应用其Hostalen ACP工艺生产用于压力管道的双峰mHDPE等级。埃克森美孚与雪佛龙菲利普斯的交叉许可解决了长期的知识产权纠纷,降低了法律风险并实现了更广泛的产品组合。

技术差异化仍然是核心。Univation的XCAT为收缩包装提供窄分散的气相mLLDPE。北欧化工应用Borstar串联反应器混合茂金属和传统分数用于刚性包装。ADNOC-OMV-Nova的合并汇集了1360万吨全球聚烯烃产能,增强了原料选择性。

茂金属聚乙烯(mPE)行业领导者

-

SABIC

-

雪佛龙菲利普斯化学公司

-

陶氏

-

埃克森美孚公司

-

利安德巴塞尔工业控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:法国石化集团道达尔能源通过推出极低线性密度的新等级,扩大了其茂金属聚乙烯(mPE)产品组合。这一发展符合公司迎合先进聚合物解决方案不断发展的市场需求的战略。

- 2024年8月:俄罗斯石化巨头SIBUR正准备在下卡姆斯克实施由俄罗斯科学院(RAS)开发的国产技术,用于生产茂金属聚乙烯。这一举措凸显了SIBUR致力于在其运营中利用创新和高效技术进步的承诺。

全球茂金属聚乙烯(mPE)市场报告范围

茂金属聚乙烯(mPE)是新一代高性能聚乙烯,提供优异性能的独特组合,可用于广泛的应用。它展现出优异的韧性、化学阻抗、出色的光学性能和优异的柔韧性等特性。

mPE市场按类型、应用和地理区域进行细分。按类型分,市场细分为茂金属线性低密度聚乙烯、茂金属高密度聚乙烯和其他类型。按应用分,市场细分为薄膜、片材和其他应用。按终端用户行业分,市场细分为包装、汽车、农业、建筑施工和其他终端用户行业。报告还涵盖所研究市场在所有地区15个主要国家的市场规模和预测。

报告提供基于收入(美元)的各细分市场的市场规模和预测。

| 茂金属线性低密度聚乙烯(mLLDPE) |

| 茂金属高密度聚乙烯(mHDPE) |

| 其他类型(茂金属低密度聚乙烯(mLDPE)等) |

| 单活性中心锆茂催化剂 |

| 铪茂和后茂金属催化剂 |

| 双活性中心和混合系统 |

| 薄膜 |

| 片材 |

| 其他应用(挤出涂层等) |

| 包装 |

| 农业 |

| 汽车 |

| 建筑施工 |

| 医疗和医疗保健 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 马来西亚 | |

| 菲律宾 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 土耳其 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他 |

| 按类型 | 茂金属线性低密度聚乙烯(mLLDPE) | |

| 茂金属高密度聚乙烯(mHDPE) | ||

| 其他类型(茂金属低密度聚乙烯(mLDPE)等) | ||

| 按催化剂类型 | 单活性中心锆茂催化剂 | |

| 铪茂和后茂金属催化剂 | ||

| 双活性中心和混合系统 | ||

| 按应用 | 薄膜 | |

| 片材 | ||

| 其他应用(挤出涂层等) | ||

| 按终端用户行业 | 包装 | |

| 农业 | ||

| 汽车 | ||

| 建筑施工 | ||

| 医疗和医疗保健 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 马来西亚 | ||

| 菲律宾 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

茂金属聚乙烯当前市场价值是多少?

茂金属聚乙烯(mPE)市场规模在2025年为228.3亿美元,预计到2030年将达到286.3亿美元。

哪个地区引领全球消费?

亚太地区以46.21%的份额占据主导地位,并由于乙烯产能建设和包装需求保持最快5.71%的复合年增长率。

为什么mLLDPE是最大的产品类型?

mLLDPE提供高抗刺穿性和透明度,能够减薄15-20%,推动全球产量59.01%的份额。

可持续发展趋势如何影响市场?

品牌所有者需要可回收、减薄薄膜和先进回收。如Exxtend分子回收等技术将废料转换回适合食品级聚乙烯的原料。

页面最后更新于: