医疗移位吊带市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

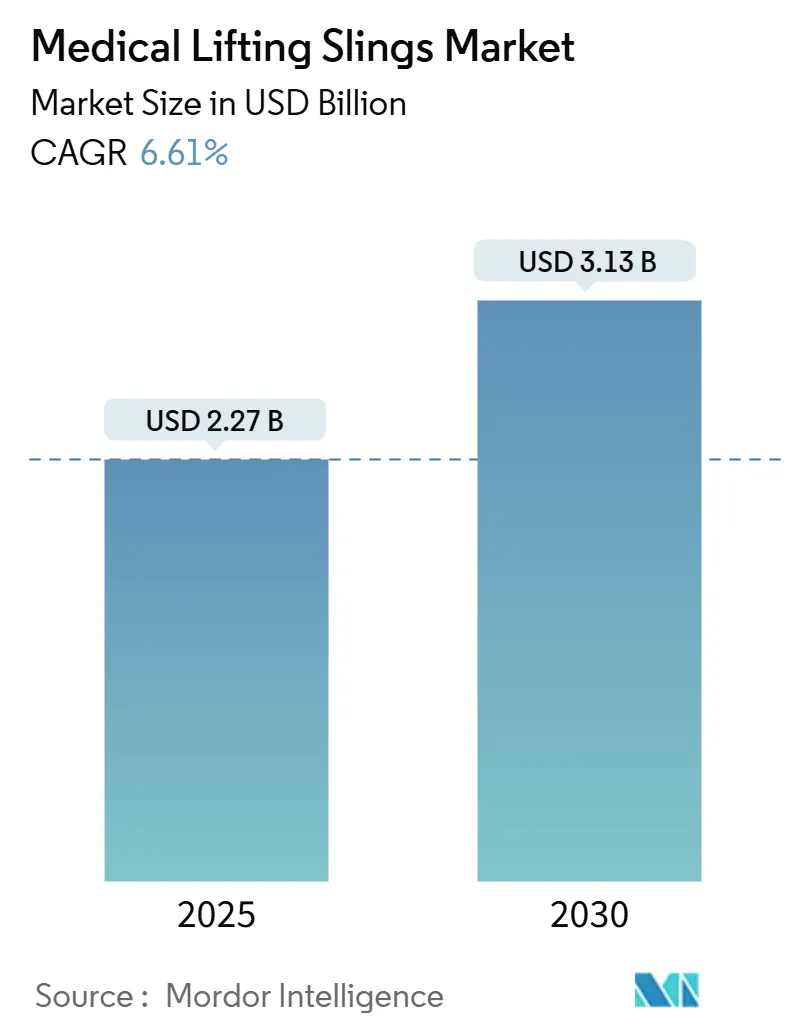

| 市场规模 (2025) | 2.27 十亿美元 |

| 市场规模 (2030) | 3.13 十亿美元 |

| 增长率 (2025 - 2030) | 6.61% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗移位吊带市场分析

医疗移位吊带市场在2025年价值22.7亿美元,预计到2030年将达到31.3亿美元,在预测期内实现6.61%的复合年增长率。需求来源于人口老龄化、慢性疾病发病率上升,以及促使医疗服务提供商转向机械化患者搬运解决方案的工作场所安全规定。医院持续替换人工转移以限制肌肉骨骼损伤并满足OSHA和FDA标准,同时智能吊带创新和抗菌织物拓宽了功能吸引力。加剧的劳动力短缺也加速了技术采用,仅美国到2032年就将新增210万个医疗保健工作岗位。最后,耐用医疗设备(DME)报销改善提升了患者可及性,特别是在家庭和长期护理环境中。

主要报告要点

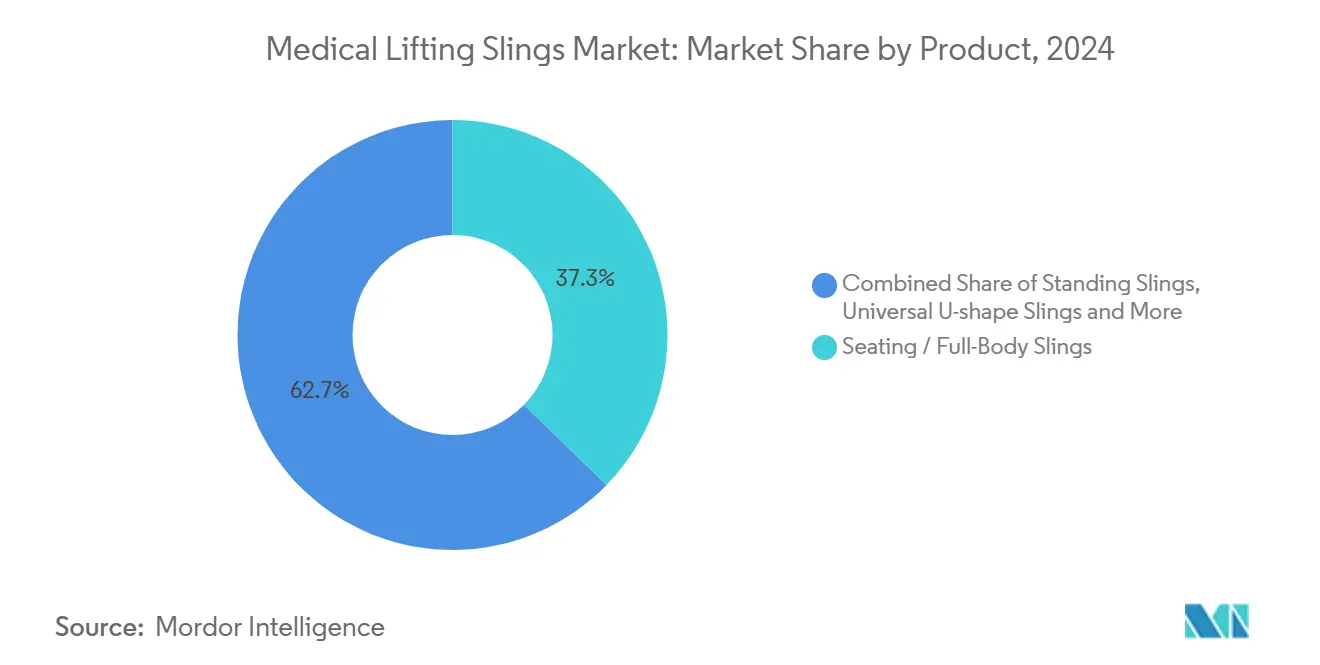

- 按产品类型,坐式和全身吊带在2024年以37.35%的收入份额领先;肥胖症和超重型号预计到2030年将以11.25%的复合年增长率扩张。

- 按材质,聚酯纤维在2024年占医疗移位吊带市场份额的68.53%,而融入抗菌剂的技术纺织品到2030年将以10.85%的复合年增长率发展。

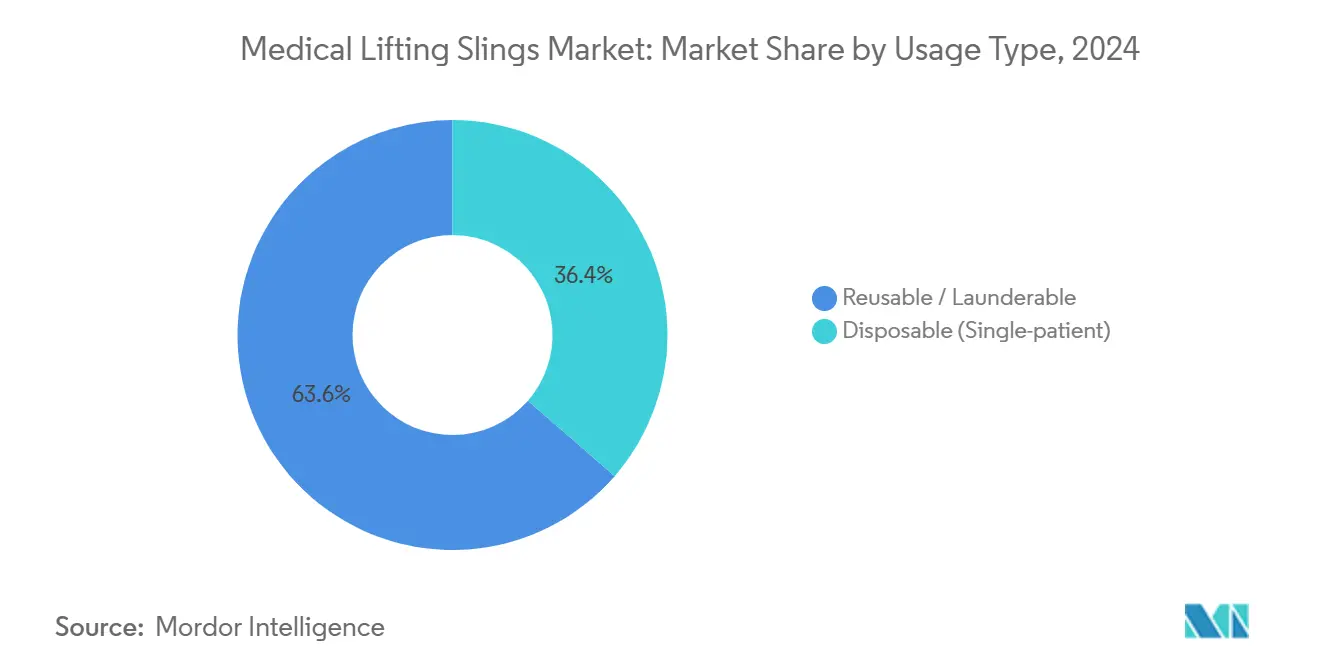

- 按使用类型,可重复使用格式在2024年占据了医疗移位吊带市场规模的63.62%;一次性变体到2030年以9.52%的复合年增长率增长。

- 按最终用户,医院和手术中心在2024年持有医疗移位吊带市场56.82%的份额,而家庭护理和长期护理环境到2030年记录11.61%的复合年增长率。

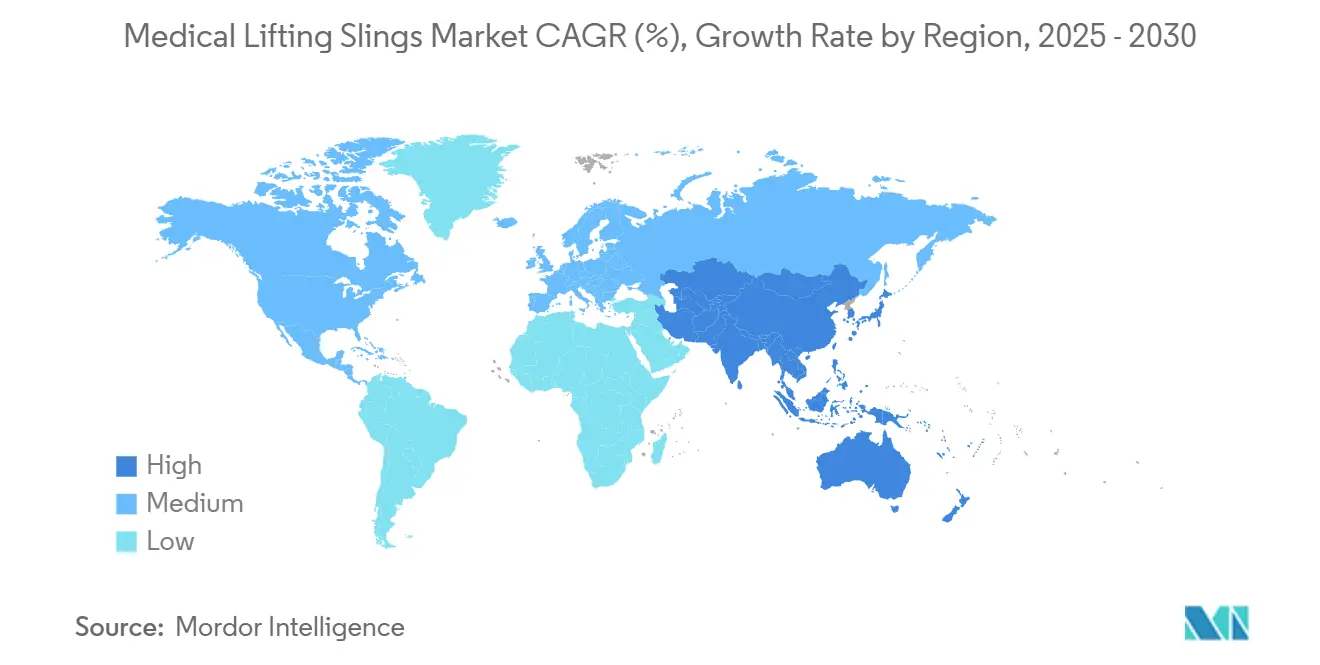

- 按地理位置,北美在2024年占据医疗移位吊带市场规模的34.82%;亚太地区在2025-2030年间记录最快的11.82%复合年增长率。

全球医疗移位吊带市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速老龄化人口与慢性生活方式疾病 | +1.2% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 转向家庭医疗保健与长期护理环境 | +0.8% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 医院更严格的安全患者搬运法规 | +0.9% | 全球,由发达市场主导 | 短期(≤2年) |

| 耐用医疗设备报销扩大 | +1.1% | 北美,选择性欧盟市场 | 中期(2-4年) |

| 租赁/订阅模式释放中小企业采用 | +0.7% | 全球,北美早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

快速老龄化人口与慢性生活方式疾病

在发达经济体中,老年人和患有糖尿病或心血管疾病的患者需要频繁的辅助转移,推动了对医疗移位吊带市场的持续需求。机械吊带减少护理人员受伤并提升患者安全,特别是在肥胖症和复杂定位需求常见的长期护理环境中。

转向家庭医疗保健与长期护理环境

Medicare 2025年家庭健康支付更新将报销提高2.7%,并要求机构在接受转介前评估活动护理能力,刺激了紧凑型、护理人员友好设备的采购[1]Centers for Medicare & Medicaid Services, "CY 2025 Home Health Prospective Payment System Rate Update," federalregister.gov。医疗移位吊带市场响应推出便携式框架和适合非专业用户的直观吊带设计。

医院更严格的安全患者搬运法规

NIOSH和OSHA指南已发展为可执行要求,迫使设施安装认证升降系统用于超过设定重量阈值的转移[2]Centers for Disease Control and Prevention, "About Safe Patient Handling and Mobility," cdc.gov。合规性推动设备更换周期,并刺激对符合FDA低转移高度标准的吊带的需求。

耐用医疗设备报销扩大

动力患者搬运辅助设备的新HCPCS代码将许多吊带系统分类为医疗必需品,扩大保险覆盖范围并支持医疗移位吊带市场的稳定增长。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期成本与有限员工培训 | -0.6% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 患者不适与文化抗拒 | -0.4% | 全球,因文化背景而异 | 长期(≥4年) |

| 有利于一次性吊带的感染控制要求 | -0.3% | 全球,由发达医疗保健系统主导 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期成本与有限员工培训

吊带系统需要资本支出和持续教育;培训不足的员工经常未充分利用已安装的设备,尽管长期安全回报,但限制了近期uptake。

患者不适与文化抗拒

尊严和独立的观念影响接受度,特别是在家庭环境中,家族偏好指导设备选择,在某些地区缓解了医疗移位吊带市场的更广泛采用。

细分分析

按产品:肥胖症解决方案推动专业化增长

坐式和全身产品因其在各部门的多功能性而占据2024年收入的37.35%,然而随着肥胖症发病率上升,肥胖症和超重型号以11.25%的复合年增长率攀升。肥胖症解决方案的医疗移位吊带市场规模预计将快速扩张,因为超过180公斤的患者需要增强织物和更宽几何形状。立式和通用U型变体满足康复中心,而转移床单增强ICU的侧向移动。儿科和专科吊带占据细分市场量但在儿童医院享有稳定需求。

产品组合体现了量身定制的护理:设施将吊带特性与体型、医疗状况和转移场景相匹配。供应商通过人体工程学填充、压力分布织物和模块化环带系统进行差异化。集成到某些肥胖症设备中的智能传感器捕获使用指标,简化安全患者搬运合规性审计,深化医疗移位吊带市场内的数据驱动采购。

备注: 购买报告时提供所有单独细分市场的细分市场份额

按材质:技术纺织品获得抗菌优势

聚酯纤维因耐用性和耐洗色牢度贡献68.53%的份额,在大型医院锚定成本效率的车队管理。抗菌技术织物记录10.85%的复合年增长率,因为银离子或铜纤维处理在不影响透气性的情况下提供≥99%的细菌杀灭率[3]Qiang Gao et al., "Silver Ion-Chelated Waterborne Polyurethane Based Antibacterial Cotton Fabric," Coatings, mdpi.com。网眼和垫片织物改善气流以保护脆弱皮肤,而尼龙增强肥胖症重量负荷。绗缝混合物在长期固定期间提供舒适度。环境目标推动供应商开发可回收复合材料,尽管价格溢价限制了高感染风险单位外的近期转换。

技术进步支持感染控制节约:更少的洗涤周期和更短的周转时间转化为运营效率,在更广泛的医疗移位吊带市场内加强医院价值主张。

按使用类型:一次性采用加速

可重复使用吊带在2024年继续占据63.62%的单位,受到拥有现场洗衣房的高流量医院的青睐。尽管如此,感染预防策略提高了一次性uptake,复合年增长率为9.52%,特别是在肿瘤科、移植科和隔离病房。关于再处理一次性设备的指导使重复使用复杂化,推动管理人员转向单患者选项。因此,采购团队在确定吊带组合时越来越权衡污染风险、洗涤成本和可持续性目标,在医疗移位吊带市场内培养细分复杂性。

备注: 购买报告时提供所有单独细分市场的细分市场份额

按最终用户:家庭护理扩张重塑需求

医院和手术中心目前持有56.82%的收入份额,但面临平缓的人口增长。相反,家庭健康和长期护理设施年增长11.61%,受Medicare政策转变、就地养老偏好和机构护理劳动力短缺推动。制造商响应推出节省空间的移动升降机和家族护理人员可操作的直观吊带,扩大可寻址的医疗移位吊带市场。

地理分析

北美产生全球收入的34.82%。成熟的报销、严格的OSHA执法和不断增长的老年人口维持设备更新周期。加拿大的公共健康保险人资助长期护理中的天花板升降机,而墨西哥在全民覆盖倡议下加速DME采购。要求17英寸低转移高度的监管更新刺激设计升级,增强该地区对医疗移位吊带市场的贡献。

亚太地区实现最快的11.82%复合年增长率,因为中国、日本和印度扩大医院基础设施并采用西方安全搬运标准。人口老龄化与较小家庭单位碰撞,增加机构护理依赖并推动现代升降吊带的采购。本地生产商强调成本效益的聚酯纤维和尼龙混合物,然而高端进口抗菌织物在顶级城市医院赢得份额,扩大医疗移位吊带市场足迹。

欧洲保持温和增长。全民医疗保健和欧盟工人安全指令保持基线需求稳定,而东欧现代化增加增量。脱欧促使英国提供商重新验证CE标记设备,造成短期不确定性但为敏捷供应商创造中期机会。人口老龄化和肥胖症入院增加支撑医疗移位吊带市场的稳定需求。

竞争格局

该行业保持适度分散。全球领导者ARJO、Hillrom Services(Baxter)和Invacare利用集成平台、培训项目和服务合同保护份额。如Silvalea(被Savaria收购)等利基创新者专门从事涵盖800种设计的定制吊带,为复杂案例加强客户锁定。产品路线图强调具有RFID跟踪、抗菌涂层和传感器启用负载监控的智能纺织品,简化审计。

战略活动intensifies。StarFish Medical 2024年收购Omnica增加了一次性和手术吊带的设计资源,而RoundTable 2025年对EHOB的投资扩大了压力损伤预防组合。供应商还试点订阅和股权租赁方案,针对不愿预先承诺资本的中型设施,扩大在医疗移位吊带市场的覆盖范围。

医疗移位吊带行业领导者

-

Bestcare LLC

-

Prism Medical Ltd

-

Invacare Corporation

-

GF health products Inc.

-

Arjo

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:StarFish Medical收购了总部位于加利福尼亚的Omnica Corporation,增加了一次性设备工程能力。

- 2024年11月:CMS敲定2025年家庭健康前瞻性支付系统,将费率提高2.7%并添加能力评估规则。

全球医疗移位吊带市场报告范围

医疗移位吊带是一种辅助设备,允许医院和疗养院的患者以及接受家庭医疗保健的人员在床铺和椅子或其他类似休息场所之间转移。这些是帮助安全升举虚弱、肥胖或残疾患者的移动设备。

| 立式吊带 |

| 坐式/全身吊带 |

| 通用U型吊带 |

| 肥胖症与超重吊带 |

| 转移床单与滑移吊带 |

| 专科与儿科吊带 |

| 聚酯纤维 |

| 填充/绗缝 |

| 网眼/垫片织物 |

| 尼龙 |

| 技术纺织品 |

| 一次性(单患者) |

| 可重复使用/可洗涤 |

| 医院与手术中心 |

| 家庭护理与长期护理设施 |

| 康复中心 |

| 急救医疗服务/救护车 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 立式吊带 | |

| 坐式/全身吊带 | ||

| 通用U型吊带 | ||

| 肥胖症与超重吊带 | ||

| 转移床单与滑移吊带 | ||

| 专科与儿科吊带 | ||

| 按材质 | 聚酯纤维 | |

| 填充/绗缝 | ||

| 网眼/垫片织物 | ||

| 尼龙 | ||

| 技术纺织品 | ||

| 按使用类型 | 一次性(单患者) | |

| 可重复使用/可洗涤 | ||

| 按最终用户 | 医院与手术中心 | |

| 家庭护理与长期护理设施 | ||

| 康复中心 | ||

| 急救医疗服务/救护车 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

医疗移位吊带市场目前的规模是多少?

市场在2025年价值22.7亿美元,预计到2030年将以6.61%的复合年增长率达到31.3亿美元。

医疗移位吊带市场中哪个产品细分领先销售?

坐式和全身吊带以37.35%的收入份额领先,而肥胖症型号是增长最快的,复合年增长率为11.25%。

亚太地区的医疗移位吊带市场扩张有多快?

由于医院快速升级和人口老龄化,亚太地区在2025-2030年记录最高的地区复合年增长率为11.82%。

为什么一次性升降吊带获得吸引力?

感染控制要求和责任担忧推动单患者吊带9.52%的复合年增长率,特别是在肿瘤科和隔离单位。

租赁模式如何影响设备采用?

股权租赁和订阅方案允许较小的提供商在没有大额资本支出的情况下获得先进的升降机,缓解采用障碍。

哪些监管标准影响吊带设计?

FDA低转移高度要求和OSHA安全患者搬运指南推动供应商转向更薄轮廓和智能安全功能。

页面最后更新于: