海事卫星通信市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.18 十亿美元 |

| 市场规模 (2030) | 14.87 十亿美元 |

| 增长率 (2025 - 2030) | 15.67% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence海事卫星通信市场分析

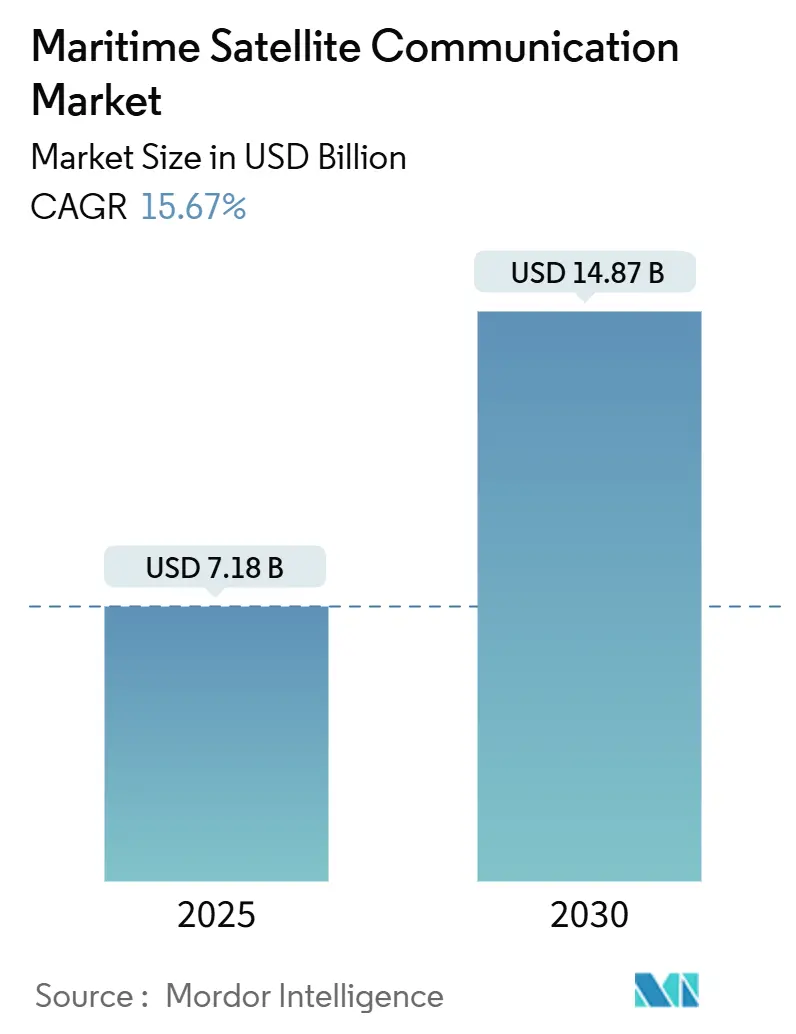

海事卫星通信市场规模预计在2025年为71.8亿美元,预期到2030年达到148.7亿美元,在预测期间(2025-2030年)的复合年增长率为15.67%。

日益严格的监管要求、低地轨道(LEO)星座的出现以及船员福利期望的提高支撑了这一扩张。国际海事组织2024年对全球海上遇险和安全系统的现代化改革,向多家卫星服务提供商开放认证,加剧了竞争压力并降低了用户成本[1]国际海事组织,"GMDSS现代化",imo.org。邮轮公司、海上运营商和国防机构现在将连接性视为核心基础设施而非可选服务。GEO-LEO混合网络的快速采用,加上平板天线的改进,正在降低带宽成本同时提高吞吐量,使船舶能够运行云应用程序和实时视频。数字化倡议,特别是在欧洲和亚太地区,进一步扩大了可寻址需求,因为运营商集成了依赖连续宽带链路的排放报告和预测性维护平台。

主要报告要点

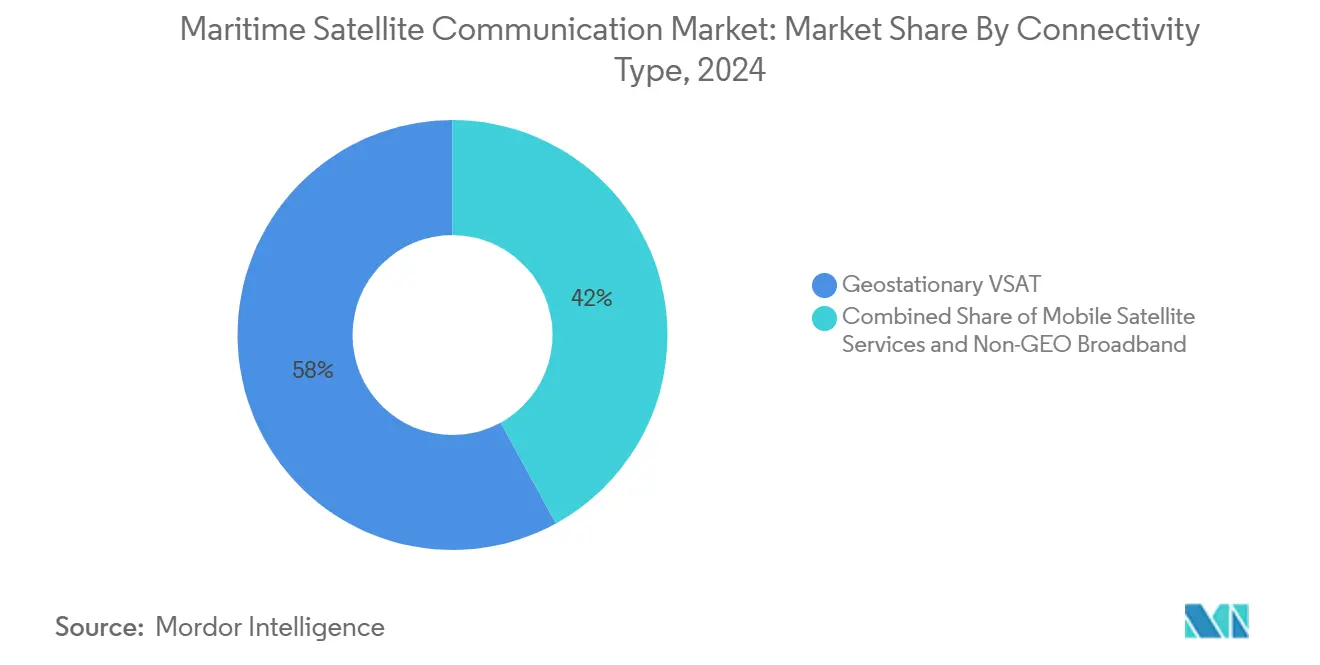

- 按连接类型,地球同步VSAT在2024年占海事卫星通信市场份额的58%,而非地球同步轨道宽带预计到2030年将以17.6%的复合年增长率扩张。

- 按频段,Ku频段在2024年占收入的41%;Ka频段预计增长最快,以18.03%的复合年增长率增长至2030年。

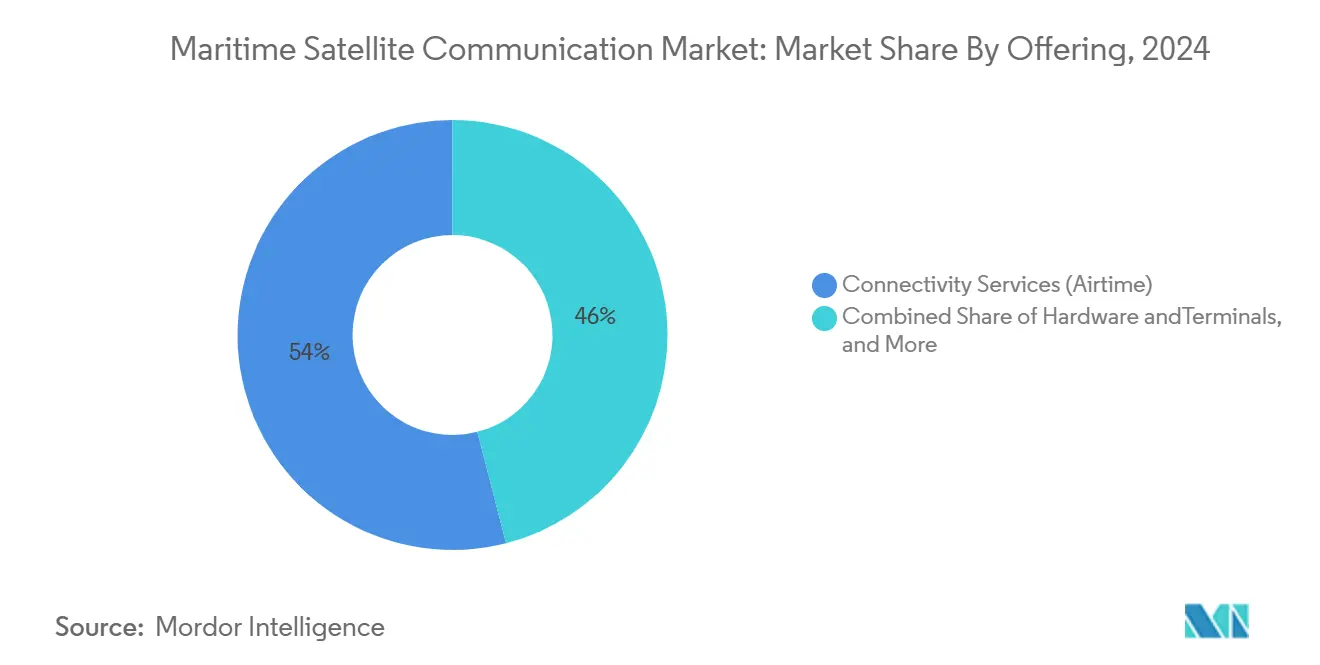

- 按产品,连接服务在2024年占海事卫星通信市场规模的54%,而托管和增值服务预计到2030年将以17.9%的复合年增长率增长。

- 按最终用户,商船货运与油轮在2024年占收入份额的37%,而客运(邮轮和渡轮)运营显示出最高的预期复合年增长率,到2030年为15.2%。

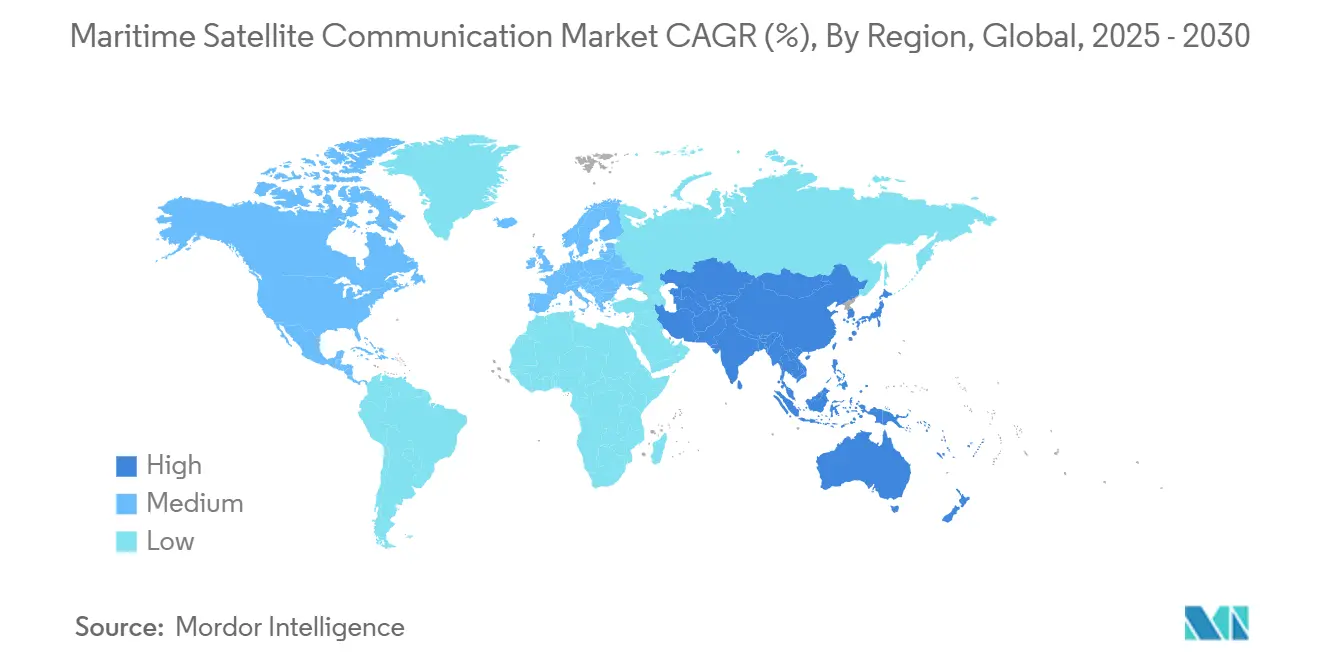

- 按地理位置,欧洲在2024年以30%的收入份额领先;亚太地区预计是增长最快的地区,以12.5%的复合年增长率增长至2030年。

全球海事卫星通信市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 船员福利要求和船上数字化 | 3.20% | 全球;欧盟和北美执行更严格 | 中期(2-4年) |

| 国际海事组织脱碳数据报告规则 | 2.80% | 全球;按船旗国分阶段实施 | 中期(2-4年) |

| 混合VSAT-5G沿海切换 | 1.90% | 全球沿海航运线路 | 长期(≥4年) |

| AI驱动的航线优化平台 | 2.30% | 全球;主要航运公司早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

日益增长的船员福利要求和船上数字化

2024年生效的《海事劳工公约》修正案要求运营商提供最低互联网带宽,将连接性从可选福利转变为法定要求。船舶管理者将连接性视为留住熟练海员的关键,这在全球船员流动压力加剧时尤为重要。增强的连接还使远程医疗、数字培训和实时诊断成为可能,加强了带宽升级的商业理由。LEO星座提供商受益最多,因为其架构在海上提供类似光纤的速度。案例研究显示,配备高容量连接的船舶报告船员自愿离职减少两位数,转化为可衡量的运营成本节省。

国际海事组织脱碳数据报告要求

国际海事组织2024年关于生命周期温室气体强度的指导方针要求连续传输燃料消耗和排放数据。2025年,碳强度指标全面生效,迫使船舶分享近实时运营数据或面临纠正行动计划。这种监管环境有利于将带宽与综合合规监控相结合的托管服务提供商。领先的网络集成商已开始发送"智能混合"套餐,自动捕获性能指标并将加密数据转发到岸上海事仪表板。欧盟FuelEU Maritime下的平行立法放大了对欧洲水域可靠卫星通道的需求。

混合VSAT-5G沿海切换架构

不断变化的航线模式催生了对解决方案的兴趣,这些解决方案在船舶在离岸20-30公里范围内航行时将流量从卫星切换到地面5G。在英吉利海峡和新加坡海峡的试验表明,此类切换将每千兆字节的数据成本降低了60%以上,同时保持了会话连续性。供应商推出了多路径软件定义网络,实时协调LEO、GEO和蜂窝连接。沿海国家将混合模式视为提高频谱效率的途径,在繁忙航行季节缓解Ku和Ka频段的拥堵。分析师预计成熟部署将在2027年出现在繁忙的班轮贸易中,加强全球咽喉要道的带宽韧性。

嵌入SATCOM的AI驱动航线优化平台

算法航行规划套件摄取天气、洋流和燃料价格数据以确定最佳航向。这些平台需要不间断的双向连接来重新校准路线和更新机械参数。一家领先的全球运营商现在在集成的连接加分析堆栈上运行超过13,000艘船舶,该堆栈将Ka频段、L频段和LEO接入合并在一个服务包装中[2]Inmarsat,"海事数字化解决方案",inmarsat.com。这种转变通过减少燃料消耗和计划外维护,将卫星通信时间从成本中心转换为利润杠杆。海上地球物理勘探船展示了250 Mbps的上行速度,实现地震数据的边缘处理以进行近实时决策。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 平板天线的高资本支出 | -2.10% | 全球;小型船队最为严重 | 短期(≤2年) |

| 网络安全合规负担 | -1.80% | 全球;美国和欧盟水域更严格 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

平板天线的高资本支出

下一代电子操控天线对LEO服务至关重要,每艘船成本5-15万美元,对单船所有者构成障碍。安装通常需要进坞,使项目总成本再增加2-4万美元,并延长投资回收期。制造商将价格粘性归因于自2024年以来持续的半导体短缺。虽然大型邮轮和能源船队可以通过多年合同摊销费用,但小运营商推迟升级,扩大了海上数字鸿沟。挪威和日本正在考虑的补贴计划旨在抵消渔业合作社的硬件成本,但尚不存在全球机制。

小型船队的网络安全合规负担

美国海岸警卫队的最终海事网络安全规则于2025年7月生效,要求每艘美国国旗船舶维护经审计的安全计划并指定网络官员,每艘船年度合规支出为7.5-20万美元[3]联邦公报,"海上运输系统网络安全",federalregister.gov。欧盟NIS2指令下的平行义务迫使进入欧洲港口的运营商维护几乎相同的标准。所需升级包括多因素身份验证、流量监控和加密层,这些传统VSAT硬件无法原生支持。对小所有者而言,雇用网络专家或外包给托管服务提供商增加了经常性开销,抑制了对先进应用的近期采用。

细分分析

按连接类型:LEO颠覆加速GEO转型

连接服务的海事卫星通信市场规模仍偏向地球同步VSAT,在2024年获得58%的份额。然而,随着航运公司优先考虑吞吐量和延迟而非历史可靠性指标,非地球同步宽带解决方案预计到2030年将以17.6%的复合年增长率扩张。早期采用者强调能够同时托管云ERP、预测性维护仪表板和高清船员流媒体的能力。混合实施主导新合同,集成商将GEO波束用于全海洋覆盖,LEO突发用于数据密集型操作。一支装配双终端的中型散货船队报告称,在将船员数据津贴翻倍的同时,每千兆字节成本削减了55%以上。监管机构也青睐多轨道设计中固有的冗余,因为遇险流量可以在网络间自动故障转移。随着带宽变得更加可替代,价格竞争预计将加剧,迫使GEO现任者捆绑增值服务,如24/7 SOC监控和监管报告来保卫账户。

商业捕鱼业曾经服务不足,现已成为LEO收益的证明点。使用实时视频聊天与岸上买家协商价格的运营商减少了收获后延误并改善了利润率。然而限制仍然存在,极地路线和南太平洋深处走廊仍主要依赖GEO L频段进行安全流量,确保了有序过渡而非全面置换。移动卫星服务许可证和船旗国载运规则将继续保证对传统系统的基线需求,即使增长转向LEO星座。因此,海事卫星通信市场可能呈现双轨动态,其中GEO提供全球韧性,LEO在覆盖区域供应成本高效的容量。

备注: 报告购买时可获得所有单个细分的细分份额

按频段:Ka频段尽管Ku频段占主导地位但获得动力

Ku频段凭借成熟的地面设备和全球波束模式在2024年获得了海事卫星通信市场41%的份额。然而,随着运营商寻求提升每转发器容量的高阶调制和频率重用,Ka频段收入预计到2030年将以18.03%的复合年增长率攀升。Ka的进展在邮轮和海上能源垂直领域可见,部署多Gbps干线来运行乘客Wi-Fi、远程操作中心和实时传感器分析。具有双频段馈送的平板天线现在实现Ku和Ka之间的自动切换,缓解了担心雨衰的所有者的采用风险。国际电信联盟已启动研究以平衡日益增长的Ka使用与地面移动频谱,表明对长期分配稳定性的制度支持。

马六甲海峡和美国东海岸等Ku走廊的频谱拥堵正推动运营商转向更高频率。在多点波束卫星上使用Ka的货运线路报告比可比Ku套餐低30%的延迟和高40%的平均吞吐量。尽管如此,Ku将因高纬度覆盖和硬件成本优势而保持相关性。L频段对GMDSS和紧急消息传递仍然不可或缺,锚定了稳定的多频段生态系统。展望未来,原型卫星上的Q/V频段实验表明容量扩展路径,但这些频段的海事终端不太可能在2028年之前达到商业准备状态。因此,Ka采用将推动近期增长,而Ku支撑基线服务连续性。

按产品:托管服务推动价值创造

连接服务在2024年占海事卫星通信市场规模的54%,但收入组合正向托管和增值服务转移,预计到2030年将以17.9%的复合年增长率增长。运营商越来越寻求融合带宽、网络安全、监管报告和应用性能管理的交钥匙套餐。美国网络授权加速了这一趋势,使合规文档成为经常性义务。集成合同将安全SD-WAN、威胁情报馈送和远程设备管理捆绑到一个月费中,简化船队管理者的预算编制。

硬件和终端仍然必不可少,但供应商通过软件定义功能而非原始天线增益进行差异化。远程配置、无线固件更新和第三方应用程序的API暴露将终端转换为边缘计算平台。具有全球服务足迹的供应商正开设新的区域支持中心以满足服务水平协议保证。因此利润结构从设备销售转向经常性托管服务收入,改善收益可见性。这种动态加强了竞争整合,因为只有具有卫星容量、网络能力和24/7帮助台的提供商才能满足不断发展的采购规范。

备注: 报告购买时可获得所有单个细分的细分份额

按最终用户垂直行业:尽管货运占主导地位,客运细分领跑增长

商船货运和油轮船舶贡献了2024年37%的收入,反映了全球散货和集装箱船队的庞大规模。然而,客运(邮轮和渡轮)运营商预计将获得最快增长,到2030年以15.2%的复合年增长率扩张。连接性是邮轮旅游的品牌差异化因素;一家推出全船队LEO宽带的主要航线报告,随着客人无缝流媒体内容,船上零售支出获得两位数增长。短海航线上的渡轮利用宽带引入移动票务、实时娱乐和动态定价,提高每位乘客的辅助收入。

海上能源和支援船舶分配高预算来维护支持实时ROV控制、地震成像和安全系统的低延迟连接。国防船队优先考虑抗干扰功能和多轨道冗余,通常采购主权网关以保证流量主权。渔业和水产养殖运营商越来越多地采用符合VMS的终端进行可追溯性和配额执行,欧盟规则要求对所有联盟国旗船舶进行连续跟踪。休闲游艇虽然是利基市场,但由于高净值所有者要求在海上获得类似光纤的速度而获得溢价ARPU。总体而言,这些垂直细微差别在海事卫星通信市场中维持了多样化的需求模式。

地理分析

欧洲在2024年保持了30%的全球收入,受到严格的排放和网络安全法规推动,这些法规要求高容量、有韧性的连接。总部设在挪威、德国和法国的船队管理者例行指定混合多轨道套餐以确保符合FuelEU Maritime和NIS2指令。政府投资,如挪威的北极通道电缆系统,进一步加强了区域基础设施,增加了极地路线的卫星回传冗余[4]挪威航天,"北极通道电缆系统",spacenorway.no。

亚太地区预计是增长最快的地区,随着贸易量增长和船队现代化,到2030年以12.5%的复合年增长率前进。日本和韩国所有者正试点需要持续宽带的AI辅助导航平台,而澳大利亚LNG承运商采用卫星驱动的排放监控以满足租船人规定。中国计划的千帆星座表明争取国内空间资产和海事数据主权的战略推进。区域电信卫星合作伙伴关系也在形成以提供5G-NTN能力,为亚太地区在混合连接解决方案中的跨越式发展定位。

北美受益于早期LEO采用和明确的监管框架,特别是在美国海岸警卫队网络安全规则下。墨西哥湾能源运营商需要有韧性的连接来操作无人平台,推动溢价ARPU。中东和非洲显示新兴需求;红海门户等能源走廊项目刺激对卫星网关和光纤骨干的投资。拉丁美洲稍有滞后但从需要实时船舶数据馈送的巴拿马运河数字孪生项目获得动力。总体而言,不同的监管节奏和基础设施准备产生了海事卫星通信市场的特定地区增长曲线。

竞争格局

海事卫星通信市场呈现适度整合。Viasat 2023年对Inmarsat的收购创建了最大的海事容量组合,融合了GEO Ka频段Global Xpress与全球L频段安全网络。尽管如此,SpaceX的Starlink通过提供统一费率、高速套餐和简化硬件迅速获得份额,迫使现任者采用多轨道策略。传统专业公司KVH Industries正从以设备为中心的收入转向托管服务订阅,说明了更广泛的战略转变。

服务集成是新战场。提供商通过将网络风险监控、监管合规仪表板和应用感知路由嵌入订阅捆绑包来差异化。相控阵天线和星座资源管理的专利申请正在加速,因为公司寻求技术护城河。日本和挪威的区域挑战者专注于主权网关以解决数据主权问题,而中国国家支持的运营商准备在发射后利用国内星座。价格竞争正在加剧,但企业客户越来越评估总拥有成本,使服务质量和端到端支持成为决定性因素。

战略伙伴关系而非直接合并主导近期活动。天线制造商与LEO运营商结盟共同开发海事级终端,而遥测港所有者正投资软件定义地面站以支持动态波束跳变。国防机构正签订多年框架协议,捆绑容量、硬件和培训服务,为供应商确保可预测的现金流。鉴于技术和监管要求的变化,中层服务集成商之间进一步整合很可能,因为他们寻求规模来资助研发和全球支持网络。

海事卫星通信行业领导者

-

Inmarsat Group Limited

-

Marlink SAS (Providence Equity Partners)

-

KVH Industries Inc.

-

Speedcast International

-

NSSL Global Ltd.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Intellian Technologies宣布为Telesat的LEO网络开发Ka频段平板天线,针对转向多轨道解决方案的海事运营商。

- 2025年2月:挪威批准28亿挪威克朗的北极通道电缆系统至斯瓦尔巴群岛和扬马延岛,增强卫星回传和北极海事连接。

- 2025年1月:美国海岸警卫队发布最终海事网络安全规则,要求所有美国国旗船舶维护经审计的网络计划,于2025年7月生效。

- 2024年12月:Seaspan Corporation选择KVH为其船队配备OneWeb LEO终端,作为数字化转型推动的一部分。

全球海事卫星通信市场报告范围

海事通信涉及船对船和船对岸通信。多年来,海员的通信方式发生了巨大变化。以前,旗语和旗帜是海上船舶通信的主要形式。海事卫星通信包括主要通过Ku频段、L频段和Ka频段基于频率的卫星通信服务提供的一系列通信服务产品,帮助全球通信。

市场按类型细分,如移动卫星通信或移动卫星服务(MSS)和甚小孔径终端(VSAT),在解决方案和服务产品中。研究还包括各种最终用户垂直行业,如商船(货运、油轮、集装箱、散货承运人)、海上钻井平台和支援船舶、客运船队(邮轮和渡轮)、休闲(游艇)以及北美、欧洲、亚太和世界其他地区等多个地理位置的捕鱼船舶。宏观经济趋势对市场的影响也在研究范围内。影响市场近期演变的因素扰动也作为驱动因素和制约因素涵盖。市场规模和预测以价值(美元)形式提供给上述所有细分。

| 移动卫星服务(MSS) |

| 地球同步VSAT |

| 非地球同步轨道宽带(LEO/MEO) |

| L频段 |

| S频段 |

| C频段 |

| Ku频段 |

| Ka频段 |

| 硬件和终端 |

| 连接服务(通信时间) |

| 托管和增值服务 |

| 商船货运和油轮 |

| 海上能源和支援船舶 |

| 客运(邮轮和渡轮) |

| 渔业和水产养殖 |

| 休闲和游艇 |

| 政府和国防 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 挪威 | ||

| 法国 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按连接类型 | 移动卫星服务(MSS) | ||

| 地球同步VSAT | |||

| 非地球同步轨道宽带(LEO/MEO) | |||

| 按频段 | L频段 | ||

| S频段 | |||

| C频段 | |||

| Ku频段 | |||

| Ka频段 | |||

| 按产品 | 硬件和终端 | ||

| 连接服务(通信时间) | |||

| 托管和增值服务 | |||

| 按最终用户垂直行业 | 商船货运和油轮 | ||

| 海上能源和支援船舶 | |||

| 客运(邮轮和渡轮) | |||

| 渔业和水产养殖 | |||

| 休闲和游艇 | |||

| 政府和国防 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 挪威 | |||

| 法国 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

海事卫星通信市场当前规模是多少?

海事卫星通信市场在2025年为71.8亿美元,预计到2030年以15.67%的复合年增长率达到148.7亿美元。

哪种连接技术扩张最快?

非地球同步轨道宽带解决方案预计到2030年将以17.6%的复合年增长率增长,因为运营商采用LEO星座获得更高吞吐量和更低延迟。

为什么Ka频段相对于Ku频段获得份额?

Ka频段提供更高的频谱效率和更高的数据速率;其细分预计到2030年将以18.03%的复合年增长率上升,而Ku频段在传统覆盖方面仍占主导地位。

监管变化如何影响市场需求?

国际海事组织脱碳和船员福利要求需要连续、更高容量的连接,提升对卫星带宽和托管合规服务的基线需求。

哪个最终用户细分增长最快?

客运(邮轮和渡轮)船舶显示最高增长,以15.2%的复合年增长率前进,因为运营商通过优质连接优先考虑客人体验和船员保留。

哪些地区将推动增量收入?

亚太地区预计是增长最快的地区,到2030年以12.5%的复合年增长率增长,受船队现代化、贸易扩张和政府数字化倡议推动。

页面最后更新于: