移动卫星服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

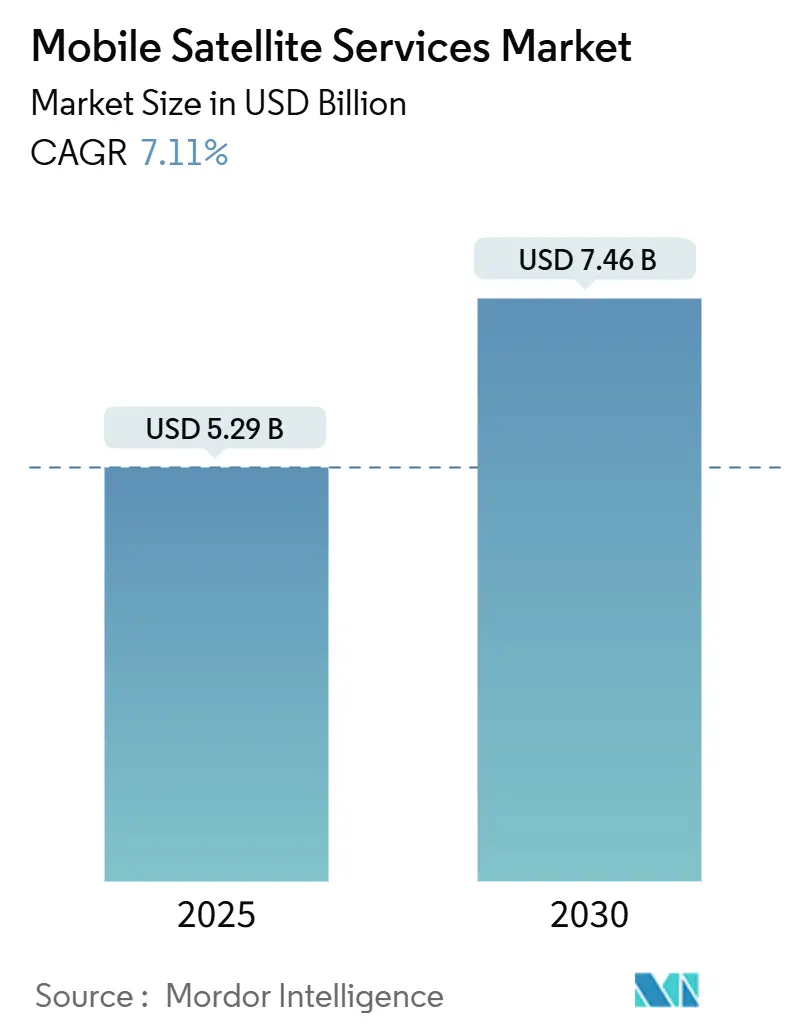

| 市场规模 (2025) | 5.29 十亿美元 |

| 市场规模 (2030) | 7.46 十亿美元 |

| 增长率 (2025 - 2030) | 7.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者-Market---key-players.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence移动卫星服务市场分析

移动卫星服务市场在2025年达到52.9亿美元,预计到2030年将增长至74.6亿美元,复合年增长率为7.12%。从以语音为中心的链路向宽带和直连设备连接的快速迁移正在重塑需求模式,同时降低对地面回传的依赖。3GPP非地面网络标准的商业化、低地轨道(LEO)星座发射成本的急剧下降,以及农村和海事区域持续的连接空缺正在扩大移动卫星服务市场机遇。政府采购周期正在加速,因为安全的主权链路已从可选支出转为战略基础设施,企业数字化项目现在将卫星容量作为标准保险预算,以防光纤或蜂窝网络中断。来自垂直整合LEO运营商的竞争加剧也在迫使传统地球同步轨道运营商升级舰队技术,采用软件定义载荷,并将多轨道容量打包成基于使用量的合同。

关键报告要点

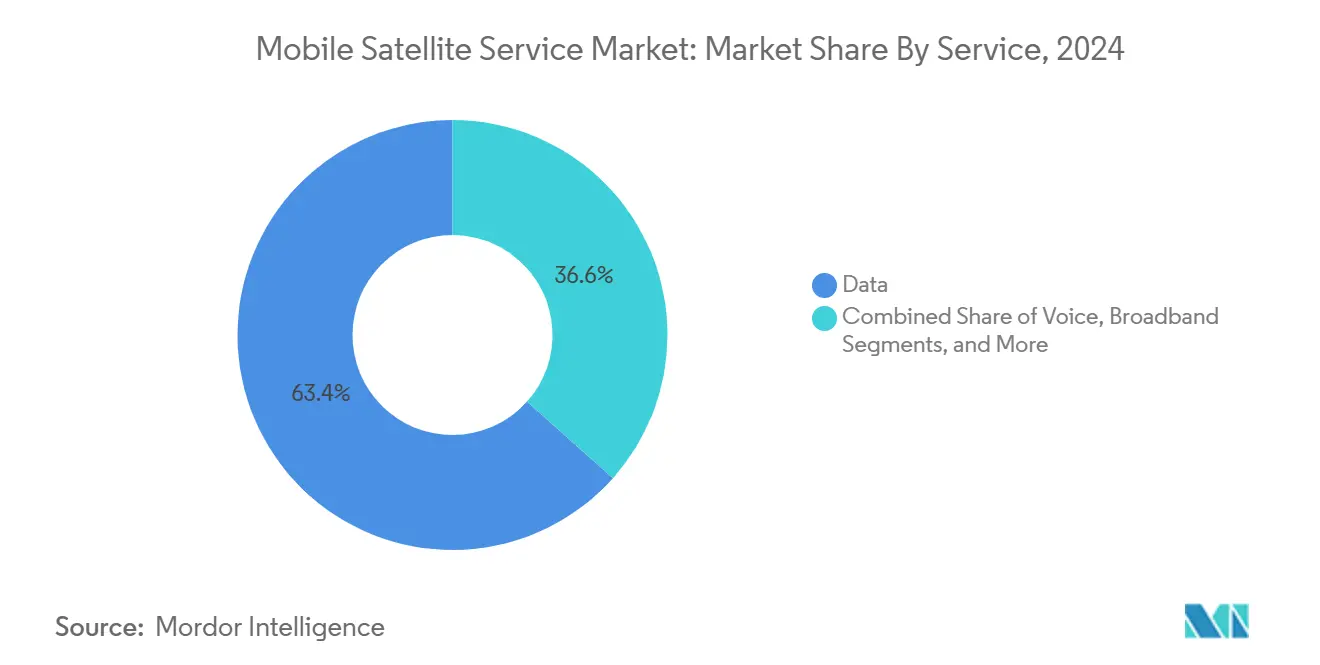

- 按服务分类,数据解决方案在2024年占据63.4%的收入份额,而物联网/M2M预计到2030年将以12.4%的复合年增长率扩张。

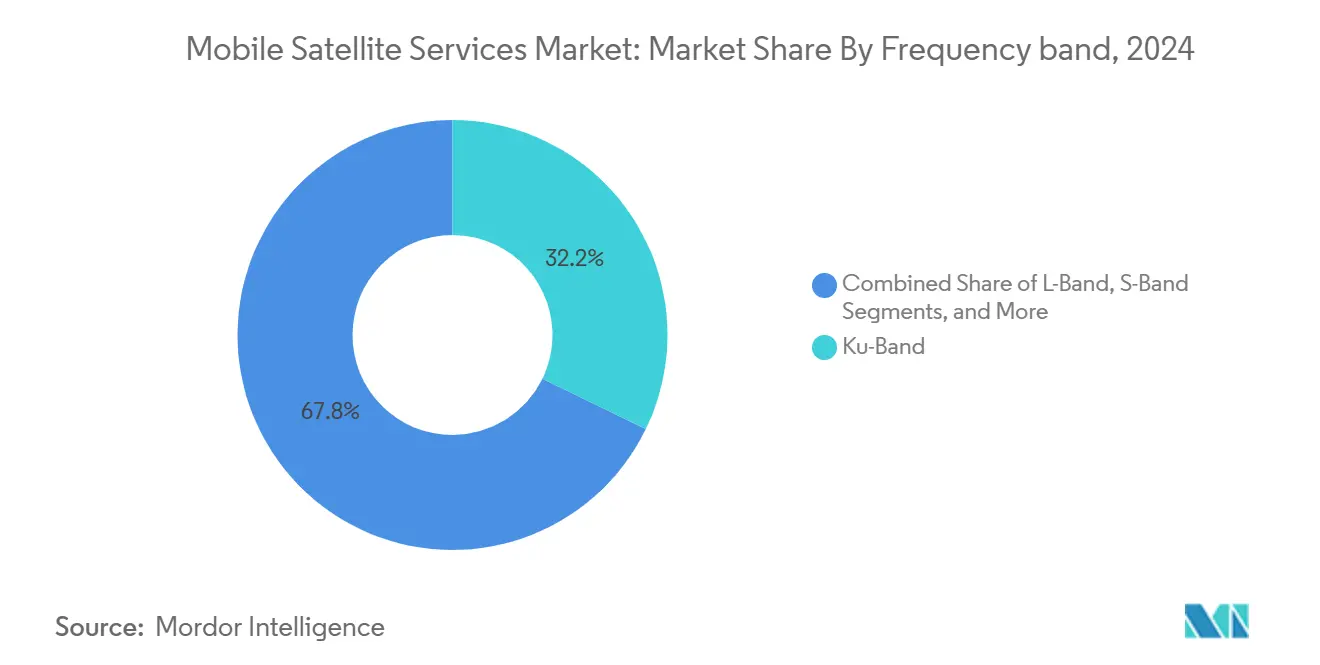

- 按频段分类,Ku波段在2024年占移动卫星服务市场份额的12.2%;Ka波段预计到2030年将以7.9%的复合年增长率增长。

- 按终端用户分类,海事在2024年占移动卫星服务市场规模的29.7%;航空在展望期内以11.7%的复合年增长率推进。

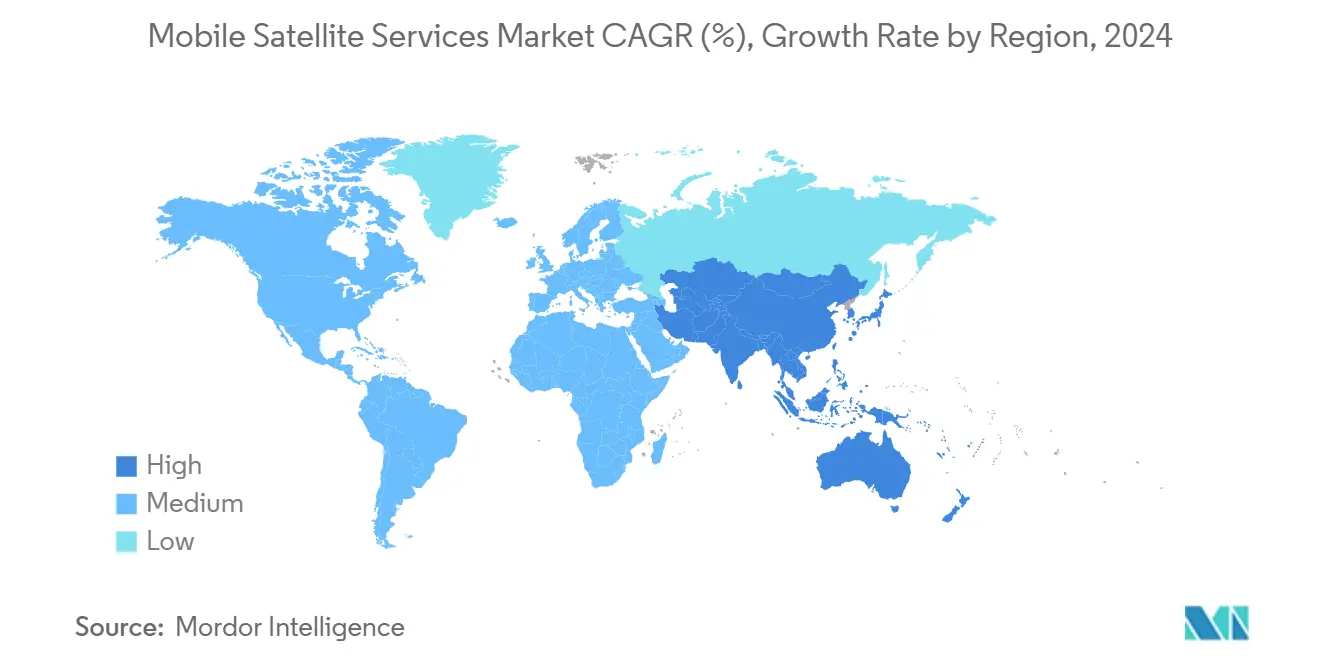

- 按地理位置分类,北美在2024年以38.1%的份额领先,而亚太地区预计到2030年将实现10.2%的复合年增长率。

全球移动卫星服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对CAGR预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 卫星-地面移动网络整合日益增加 | +1.8% | 全球,北美和欧洲早期推出 | 中期(2-4年) |

| 政府和国防对安全链路需求升级 | +1.2% | 北美、欧洲、亚太地区 | 短期(≤2年) |

| 远程物联网/M2M资产连接需求增长 | +1.5% | 全球,特别是农村和海事区域 | 长期(≥4年) |

| 抗灾通信项目激增 | +0.9% | 全球,灾害易发地区 | 中期(2-4年) |

| 3GPP-NTN标准实现直连设备移动卫星服务 | +1.1% | 全球 | 中期(2-4年) |

| LEO窄带星座降低延迟和成本 | +1.3% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

卫星-地面移动网络整合日益增加

- 空间网络和地面网络之间的无缝切换从概念转为早期商业现实,这是在联邦通信委员会于2024年采用其空间补充覆盖框架后,允许在地面移动频谱内进行二级卫星操作。[1]Federal Communications Commission, "Supplemental Coverage From Space Framework," fcc.gov移动运营商现在将卫星容量嵌入为自动化备用层,因此当光纤回传、微波或蜂窝无线电失效时,用户可在同一手机上保持服务。AT&T和Verizon开启了全国漫游试验,使用AST SpaceMobile的L和S波段载荷在基站中断时提供短信服务。卫星运营商获得增量批发收入,而电信公司在不需要资本支出的情况下加强覆盖地图。结果是通过模糊地面和非地面网络之间的历史界限来扩大移动卫星服务市场的良性循环。

政府和国防对安全链路需求升级

在几个地缘政治热点暴露对外国运营商的依赖后,主权连接要求激增。欧盟委员会批准了106亿欧元(113亿美元)用于多轨道IRIS²项目,该项目将为机构、急救人员和关键基础设施提供加密宽带。[2]European Commission, "IRIS² Secure Connectivity Programme Overview," ec.europa.eu美国、日本和印度的类似采购轨道指定了抗量子加密和多轨道冗余。SES在2025年初完成了对Intelsat的31亿美元收购,以加强其政府投资组合,并在单一合同下提供分层GEO-MEO-LEO容量。[3]SES S.A., "SES to Acquire Intelsat for USD 3.1 Billion," ses.com因此,高利润率的政府交易支撑了舰队升级,并扩大了移动卫星服务市场的可达收入池。

远程物联网/M2M资产连接需求增长

用于农业、采矿和管道监控的长寿命传感器代表了结构性新客户群体。Globalstar的Ceres Tag可通过太阳能传输牲畜位置长达10年,消除了人工电池更换并重塑了动物管理经济学。ORBCOMM的OGx平台引入了半双工终端,将功耗降低40%,降低了双向卫星物联网端点成本,并将可寻址端点从数千个扩大到数百万个。[4]ORBCOMM Inc., "ORBCOMM Introduces OGx Next-Generation Satellite IoT Service," orbcomm.com发射成本降低和批量生产的立方体卫星平台继续刺激新的LEO窄带星座,每个都在争夺相同的远程传感器收入,但结合起来扩大了整体移动卫星服务市场。

抗灾通信项目激增

极端天气事件自2024年以来两次中断了北美的地面骨干网,推动企业和政府采用卫星作为常开保险层。苹果在主流手机上激活了紧急短信功能,澳大利亚最大的移动运营商在其通用服务义务计划中嵌入了直连卫星短信。可在10分钟内部署的便携式终端现在是公用事业和交通应急预算的标准项目。这种对韧性的关注支撑了窄带移动卫星服务的两位数收入增长,尽管每用户平均收入适中。

限制因素影响分析

| 限制因素 | (~)对CAGR预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统移动卫星服务系统间缺乏互操作性 | −0.7% | 全球,企业舰队 | 中期(2-4年) |

| 频谱和轨道位置法规趋紧 | −0.5% | 全球 | 长期(≥4年) |

| 相控阵天线导致用户终端成本高昂 | −0.8% | 全球,大众市场细分 | 短期(≤2年) |

| 太空碎片减缓规则提高发射保险 | −0.4% | 全球太空行业 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

传统移动卫星服务系统间缺乏互操作性

拥有跨洲舰队的企业仍需使用多个终端,因为L波段、S波段和Ku波段网关无法互操作。移动卫星服务协会于2024年成立,致力于推广漫游标准,但芯片组碎片化持续存在,并为穿越多个覆盖足迹的航运公司和航空公司带来更高的总拥有成本。没有无缝漫游,移动卫星服务市场的感知价值仍低于地面蜂窝网络,后者单一SIM卡可提供全球接入。多模终端正在出现,但认证、天线设计妥协和有限的生产规模减缓了采用。

相控阵天线导致用户终端成本高昂

平板天线解锁高通量服务但仍然昂贵,原因是氮化镓前端和严格的热容差。SpaceX将其消费者天线价格降至599美元;然而,企业航空终端仍超过10,000美元,限制了在高级舱位的推广。IEEE Spectrum报告了新的超表面设计,将功率从500W降至70W,一旦制造从试点转向大批量生产线,将带来更便宜的大众市场生产。在达到该拐点之前,设备成本将减缓移动卫星服务市场的规模扩张。

细分分析

按服务:数据主导推动物联网采用

数据连接在2024年占收入的63.4%,突显了宽带和流媒体现在如何支撑移动卫星服务市场的客户预算。企业预订高通量电路以回传视频监控、船员福利接入和原本不可能的远程软件更新。语音在海事遇险和驾驶舱安全方面保持利基地位,但带宽驱动的合同正在超越按分钟计费。物联网/M2M订阅增长最快,预计到2030年将实现12.4%的复合年增长率,因为农业、采矿和公用事业扩大了远程传感器舰队规模。每个新传感器模块以可忽略的卫星运营成本增加增量收入,使该细分市场对利润率扩张具有战略意义。因此,物联网端点的移动卫星服务市场规模预计将显著上升,尽管每设备平均收入较低。

视频和数据增长推动运营商采用再生载荷,使流量可在轨处理,减少地面瓶颈。中国发射的12颗执行744 TOPS的AI增强LEO卫星展示了轨道边缘计算,其中频谱效率提升释放额外通量用于销售,而无需额外频谱分配。灵活的软件定义中心让容量能在几分钟内从季节性海事航道重新部署到飓风恢复区域,提高利用率。向容量即服务合同的转变也激励运营商提供性能保证而非尽力而为链路,这是从云计算导入的模式。这些变化共同强化了数据的主导地位,并验证了到2030年数据仍将超过移动卫星服务市场60%的预期。

按频段:Ka波段在Ku波段领导地位中加速发展

Ku波段在2024年维持了12.2%的移动卫星服务市场份额,因为航空公司、邮轮和能源平台继续依赖其成熟的地面设备目录。数十年部署的稳定天线为Ku波段现有厂商提供了更换周期和售后服务收入,这是新频段所缺乏的。该安装基础支撑收入,尽管存在容量限制和在热带纬度地区对雨衰的敏感性。运营商通过将Ku波段与GEO覆盖配对用于广播媒体,并向成本敏感的航运公司提供批量定价的千兆字节套餐来缓解这些限制。

Ka波段到2030年实现7.9%的复合年增长率,吸引了拥有高达300 Gbps容量的新多波束卫星,如中星27号所展示的。联邦通信委员会在2025年向非地球同步轨道网络开放了17.3-17.8 GHz频段,为新兴星座增加了氧气。更小的点波束提高频率复用,使每千兆字节价格与地面费率竞争,从而扩大移动卫星服务市场的可寻址需求。运营商将Ka波段与自适应编码和调制打包,当船舶进入拥挤海峡或飞机穿越数据密集的商务航线时,实现实时带宽突发。L波段和S波段对遇险信号和窄带遥测仍然不可或缺,证明多频段工具包对可持续增长至关重要。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:航空增长挑战海事霸主地位

海事服务在2024年占移动卫星服务市场规模的29.7%份额,这要归功于国际海事组织安全强制要求和数十年的舰队采用。每艘300总吨以上的商船至少携带两个卫星终端用于冗余,确保可预测的更换周期。船员福利视频流和实时引擎分析正在提高超出监管最低要求的需求,保证稳定的带宽增长,即使航运费率仍承受价格压力。

航空是增长最快的客户群体,预计到2030年复合年增长率为11.7%,因为航空公司追求高速Wi-Fi的辅助收入。联合航空决定在其国内舰队上提供免费SpaceX Starlink带宽,说明连接性已从奢侈品转为基本便利设施。通过补充型式证书认证的下一代终端将安装时间减少到不到一天,支持加速改装。公务机所有者也采用多轨道套餐,使高管能在35,000英尺高空加入视频通话而不会缓冲。随着乘客期望与家庭宽带趋同,航空细分市场可能在2030年前超越海事带宽需求,尽管海事仍将提供更高的保证合同期限。

地理分析

北美在2024年保持了移动卫星服务市场38.1%的份额,这得益于大型国防部合同、完善的监管途径和早期直连设备试点。美国占据了大部分区域收入,受到能源管道和急救网络舰队广播的推动。加拿大通过其北方领土的普遍服务强制要求增加了需求,墨西哥利用共享卫星容量连接山区社区。区域C波段重新规划提供了额外的下行链路带宽,使运营商能够在不发射新航天器的情况下扩大消费者宽带服务。

亚太地区预计实现10.2%的复合年增长率,在所有地区中增长最快,因为政府追求数字主权,私人集团将物流链数字化。发射率保持活跃,KDDI等区域参与者商业化了"au Starlink Direct",为日本山区地形的标准智能手机带来消息传递。中国通过增加将服务于一带一路航运路线的高通量Ka波段卫星扩大了国家容量,而印度欢迎Bharti Airtel与SpaceX之间的协议以扩大农村宽带。东南亚群岛签署了采购框架,将灾难救援、渔业监控和学校连接的容量捆绑为单一主权合同。

欧洲经历了以IRIS²安全项目为支撑的强劲机构需求。欧洲全球导航卫星系统局快速跟踪量子安全上行链路研究资助,SpaceRISE财团开始建设具有GEO、MEO和LEO组合段的多轨道网络。中东运营商与欧洲舰队所有者合作,为沿新红海航运航线提供海事覆盖,非洲电信公司从欧洲提供商采购Ka波段容量以弥合国家光纤缺口。拉丁美洲在飓风区域追求抗灾卫星覆盖,安第斯国家采用L波段手持卫星电话在微波链路不可行的地形中进行紧急响应。

竞争格局

传统GEO现有厂商执行高调并购以获得与巨型星座竞争的规模。SES在2025年初完成对Intelsat的收购,将79个运营GEO资产整合在统一收入管理下,获得对媒体和政府主要租户的影响力。Eutelsat将OneWeb订单翻倍以支撑其多轨道战略,而Telesat获得国家级贷款以推进其Lightspeed LEO计划。这些举措表明谨慎融合,但由于可重复使用运载火箭大幅降低每公斤成本,融资壁垒已经下降,为新进入者留下了空间。

LEO颠覆者专注于捆绑发射、航天器和零售服务的垂直整合堆栈,为海事和消费者宽带提供激进价格点。SpaceX报告2024年Starlink内部收入66亿美元,表明真正的市场扩张而非重新分配。竞争初创公司通过频谱租赁和区域合作伙伴关系进行差异化;例如,AST SpaceMobile与沃达丰和西班牙电信签署多年容量保证,将直连蜂窝覆盖嵌入现有漫游协议中。技术专利支持竞争护城河,如Iridium在美国专利商标局注册的波束转向控制器专利,提高相控阵可靠性。

运营商也转向软件定义载荷和在轨重构以利用需求波动。SES的新一代卫星可在几小时内重新分配千兆赫带宽,在大型活动或人道主义危机期间实现激增容量。Skylo和TerreStar合作在加拿大开放直连设备服务,结合Skylo的核心网络和TerreStar的频谱许可证以消除漫游缺口。由于技术、轨道多样性和零售整合现在比轨道位置本身更能塑造竞争优势,移动卫星服务市场偏爱能够快速刷新硬件并协商特定区域频谱批准的运营商

移动卫星服务行业领导者

-

Globalstar Inc.

-

Ericsson Inc.

-

Inmarsat PLC

-

EchoStar Mobile Limited

-

Iridium Communications Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:TerreStar Solutions和Skylo Technologies在加拿大直连设备卫星通信方面建立合作伙伴关系,扩大人口稀少地区的覆盖

- 2025年2月:卡塔尔航空加速在其777机队上安装Starlink,将改装时间缩短至9.5小时。

- 2025年3月:达美航空为新A350和A321neo飞机选择Hughes Network Systems的Fusion多轨道机上连接。

- 2025年3月:Airtel与SpaceX签署协议,将Starlink宽带扩展到印度农村。

全球移动卫星服务市场报告范围

移动卫星服务(MSS)是借助卫星技术向移动用户提供的电信服务,用于在便携终端或移动设备之间建立通信。在地面无线系统之外提供移动通信的可用性是MSS的显著特点。移动设备成本和移动设备间连接不良是这些服务的主要缺点。MSS用于紧急情况,如遇险、自然灾害、战争地区和紧急通信中断。

移动卫星服务市场按服务(语音、数据)、终端用户行业(海事、企业、航空和政府)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以美元价值提供。

| 语音 |

| 数据 |

| 宽带 |

| 物联网/M2M |

| L波段 |

| S波段 |

| Ku波段 |

| Ka波段 |

| 海事 |

| 航空 |

| 政府和国防 |

| 企业和能源 |

| 陆地移动 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按服务 | 语音 | |

| 数据 | ||

| 宽带 | ||

| 物联网/M2M | ||

| 按频段 | L波段 | |

| S波段 | ||

| Ku波段 | ||

| Ka波段 | ||

| 按终端用户行业 | 海事 | |

| 航空 | ||

| 政府和国防 | ||

| 企业和能源 | ||

| 陆地移动 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

移动卫星服务市场目前的规模是多少?

市场在2025年价值52.9亿美元,预计到2030年达到74.6亿美元。

移动卫星服务市场预计增长多快?

该行业预计从2025年到2030年以7.12%的复合年增长率扩张。

哪个服务细分增长最快?

物联网/M2M卫星连接是增长最快的服务,到2030年显示12.4%的复合年增长率。

哪个地区提供最强的近期上行潜力?

亚太地区在增长潜力方面领先,预计复合年增长率为10.2%,这受大规模星座发射和农村覆盖倡议推动。

为什么航空公司大力投资卫星链路?

航空公司旨在提升乘客体验和运营效率,推动航空连接收入实现11.7%的复合年增长率,挑战海事的历史领先地位。

更广泛采用的最大成本障碍是什么?

相控阵用户终端的高价格--企业级硬件通常超过10,000美元--仍是大众市场普及的主要障碍。

页面最后更新于: