皮革化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 12.62 十亿美元 |

| 市场规模 (2030) | 17.03 十亿美元 |

| 增长率 (2025 - 2030) | 6.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智市场研究的皮革化学品市场分析

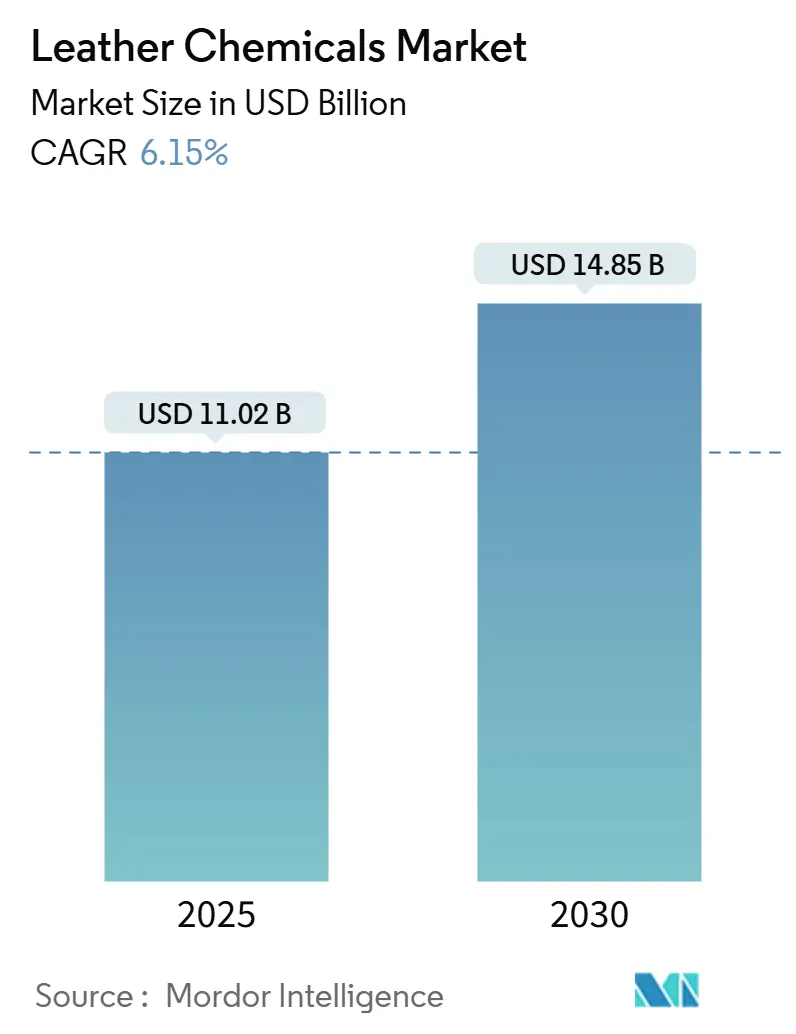

皮革化学品市场规模预计在2025年达到110.2亿美元,预计到2030年将达到148.5亿美元,在预测期间(2025-2030年)的复合年增长率为6.15%。这一上升趋势受到铬基鞣制的稳步替代、来自高端鞋类和汽车内饰的需求增加以及生物基助剂的更广泛采用所推动。无铬化学功能已经主导全球需求,而整饰配方由于更严格的产品性能要求而受到关注。亚太地区在产出和创新方面均处于领先地位,尽管近期的整合举措寻求将规模与可持续性相结合,但竞争格局仍然分散。

关键报告要点

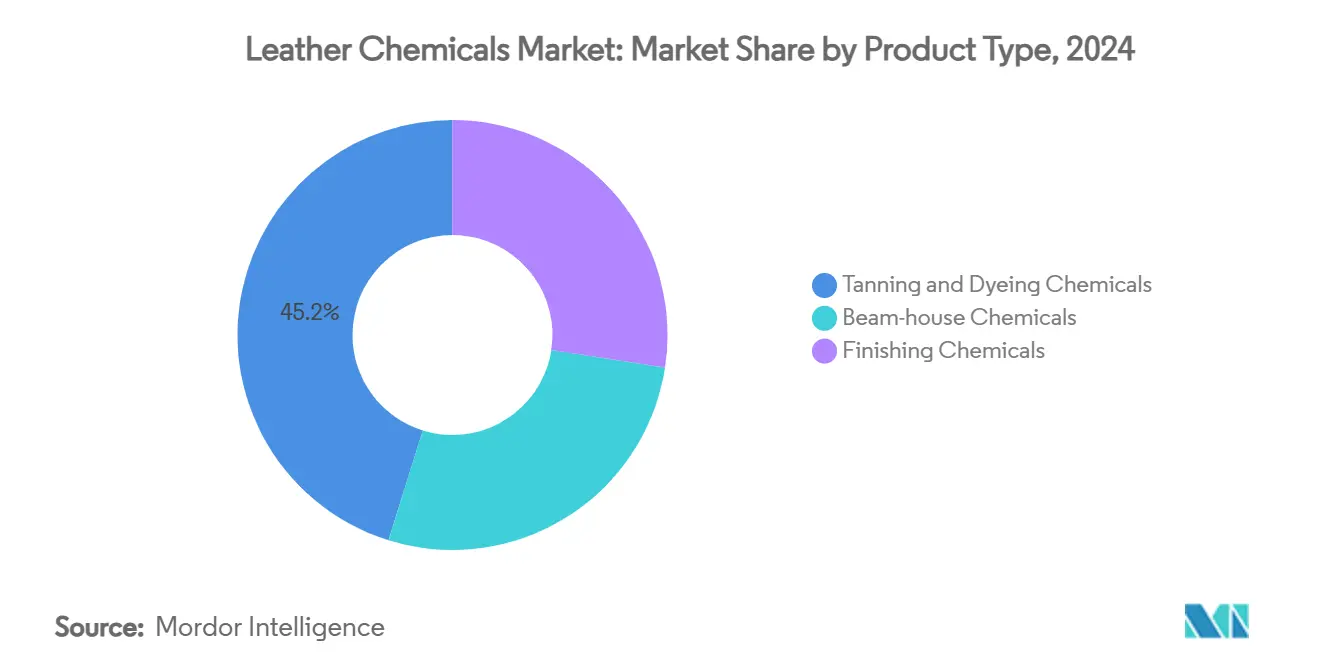

- 按产品类型,鞣制和染色在2024年占45.18%的份额,而整饰化学品在2025年至2030年间的复合年增长率为6.98%,是整个加工链中增长最快的领域。

- 按化学功能,无铬技术在2024年占皮革化学品市场份额的58.16%,预计到2030年将实现最快的7.05%复合年增长率。

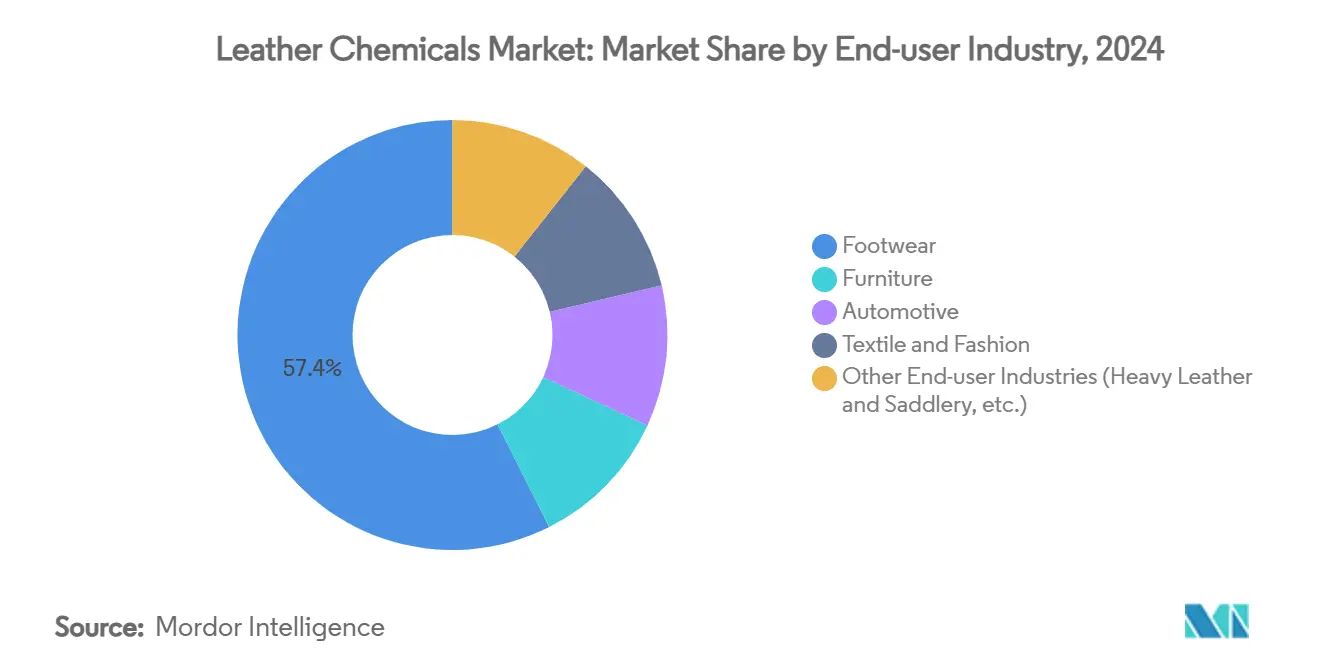

- 按终端用户行业,鞋类在2024年占皮革化学品市场规模的57.43%,而汽车化学品预计到2030年的复合年增长率将达到7.11%。

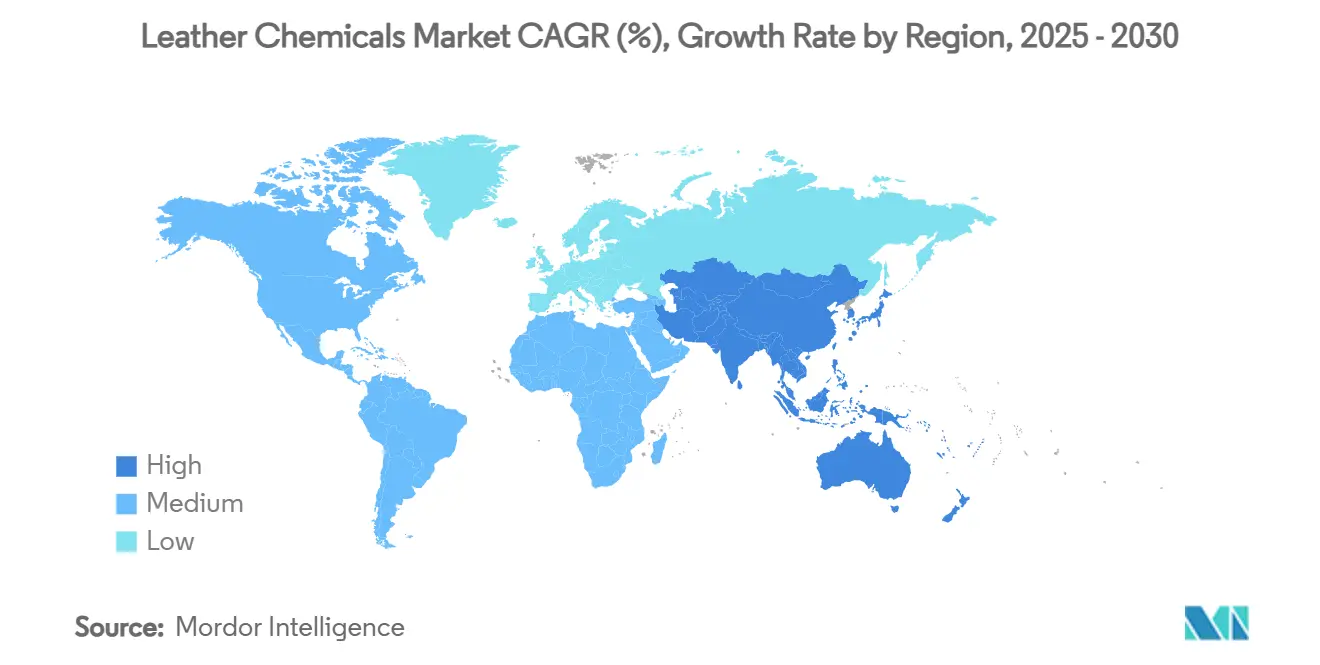

- 按地理区域,亚太地区在2024年贡献了全球皮革化学品市场需求的48.77%,预计在2025-2030年期间将以6.85%的复合年增长率扩张。

全球皮革化学品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无铬和无金属鞣制技术的激增 | 1.8% | 全球,欧盟和北美领先采用 | 中期(2-4年) |

| 鞋类和纺织行业的快速增长 | 1.2% | 亚太核心地区,扩展至新兴市场 | 短期(≤2年) |

| 汽车和航空座椅面料需求增加 | 0.9% | 北美、欧洲和亚太高端市场 | 中期(2-4年) |

| 对生物基加脂剂和合成鞣剂的偏好上升 | 0.6% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 数字皮革印刷化学品获得关注 | 0.5% | 全球,时尚中心早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

无铬和无金属鞣制技术的激增

监管机构设定严格的铬阈值,促使制造商转向有机和无矿物鞣制剂[1]欧洲化学品管理局,《六价铬化合物限制提案》,echa.europa.eu。加利福尼亚州2023年铬电镀ATCM禁止新的六价铬设施并逐步淘汰装饰铬电镀,为无铬采用增加动力。Gruppo Mastrotto等生产商投资于植物基方法,认为可生物降解性更好,碳足迹更小。实验室研究证实,基于生物质的代理商比铬盐具有更高的降解率,减轻了产品生命周期末期的处理挑战。Stahl的Granofin Easy F-90 Liq展示了专有配方如何在节约水和能源的同时消除Cr(VI)残留物。

鞋类和纺织行业的快速增长

在La Rioja的测试证实鞋内化合物具有有效的微生物杀灭率后,抗菌性能特性现已成为常规。中国大陆每年加工近40亿平方英尺的皮革,使其成为皮革化学品市场中准备工序和整饰化学品的最大单一客户。纺织行业通过在混合材料鞋面上使用类似的整饰剂增加了第二个需求流。巴西的供应迅速响应,随着当地汽车皮革产量的增加,向中国出口更多鞣制皮革。

汽车和航空座椅面料需求增加

高端汽车内饰需要阻燃、低VOC和无异味处理,提升了皮革助剂的规格水平。电动汽车制造商使用豪华装饰来脱颖而出,即使一些品牌测试仙人掌或菌丝体基质材,仍然维持化学品使用量。梅赛德斯-奔驰计划到2039年实现完全碳中和,鼓励一级供应商认证低影响配方。飞机座椅改装需要轻质但耐磨涂层,这是整饰供应商的另一个高利润细分市场。巴西制革商报告向中国汽车行业的出货量增加,突出了座椅面料级皮革化学品在新兴市场中的价值。

对生物基加脂剂和合成鞣剂的偏好上升

种子油衍生物如桃花心木已证明具有抗真菌特性,同时改善柔软度特性,减少对石油来源的依赖。涂有环氧化大豆油的鱼皮革利用食品工业废料,将循环经济投入与更高拉伸强度联系起来。与天然橡胶混合的菠萝叶纤维已成为一种可行的无塑料替代品,碳足迹比小牛皮更低。这些创新扩大了生物基加脂剂和合成鞣剂的组合,在没有铬残留的情况下提供相等或更好的柔软度。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的六价铬排放和废水标准 | -1.1% | 全球,欧盟和北美执行最严格 | 短期(≤2年) |

| 高能源和废水处理成本 | -0.8% | 全球,缺水地区和能源密集型市场影响最大 | 中期(2-4年) |

| 合成和素食皮革化学品的竞争 | -0.6% | 全球,发达经济体高端市场渗透 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的六价铬排放和废水标准

ECHA计划每年阻止17吨Cr(VI)进入生态系统,强制执行压缩制革商利润的合规投资。加利福尼亚州第65号提案要求到2025年12月实现100%认证的铬安全皮革,迫使品牌审计上游供应链。德国联邦风险评估研究所报告称,超过一半的测试皮革制品超过了3 mg/kg的REACH限值,引发召回和法律风险。通过电化学氧化或芬顿工艺升级废水处理厂可以大幅减少水的排放,但涉及数百万美元的资本支出。如果较小的工坊无法承担这些成本或获得无铬专业知识,则面临生存风险。

合成和素食皮革化学品的竞争

巴斯夫的Haptex 4.0实现完全可回收性而不分层,将聚氨酯定位为时尚配饰中小牛皮的替代品。科思创的Desmopan TPU提供耐油性和素食认证,在高性能鞋面中抢占份额。研究人员培养出自着色的细菌纤维素片,消除了染色浴和相关的助剂市场。转向植物基设计的奢侈品牌可以获得更高的利润,同时展示更低的碳足迹,诱使零售买家转移采购管道。因此,化学品供应商必须多元化进入生物材料领域,否则随着新基材绕过熟悉的湿端和整饰化学品而面临收入侵蚀风险。

细分市场分析

按产品类型:整饰化学品引领创新

整饰化学品在2025年至2030年间录得最高的6.98%复合年增长率,而鞣制和染色剂保持2024年产量的45.18%。制造商采用多功能面漆,在不使用氟化输入的情况下提供耐磨性和抗菌特性。Activated Silk L1展示了生物基聚合物如何在匹配光泽指标的同时替代溶剂驱动的漆料。

鞣制细分市场继续转向植物和合成有机系统,缓解Cr(VI)排放担忧并满足标签认证方案。准备工序洗涤剂已转向在较低pH值下清洁和脱脂的酶复合物,与废水减少目标保持一致。因此,整饰供应商获得了优质利润,而湿端参与者通过缩短工艺周期的一体化环保配方加强了产品组合。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按化学功能:无铬主导地位加速

无铬技术已经占据2024年需求的58.16%,并以7.05%的复合年增长率增长,主要是因为监管机构和奢侈品买家偏爱低铬声明。由木质素、醛改性胶原粘合剂和植物提取物混合物配制的合成鞣剂现在提供与碱式硫酸铬相当的收缩温度和丰满度。随着交联聚合物剂获得关注,特别是在REACH执行严格的欧洲,皮革化学品市场中铬盐的份额将继续受到侵蚀。

使用锆和铝络合物的矿物鞣制方法为升级转鼓和废水处理厂的制革厂提供中间步骤。合成有机替代品利用废弃生物质来源,改善认证品牌的碳核算分数。提供应用知识和试验规模测试的供应商帮助转换器减少试错停机时间,这是价格敏感地区的决定性差异化因素。因此,无铬的势头重塑了主要皮革集群中化学反应器和废水处理厂的资本支出。

按终端用户行业:汽车加速重塑需求

鞋类在2024年消费了全球产量的57.43%,以南亚和东亚生产基地为支撑。细分市场领导者现在需要无异味、抗菌和防水整饰,保持配方活动的高水平。汽车座椅面料化学品预计到2030年将以7.11%的复合年增长率上升,受电动汽车更高装饰水平的推动。

奢侈品牌试验仙人掌或蘑菇复合材料,但继续为旗舰车型指定真皮,维持对柔软感面漆和无溶剂颜料的需求。家具和室内皮革需要易清洁涂层来抵抗酒和墨渍,而服装应用优先考虑悬垂性和低温柔韧性。因此,每个用户的垂直领域都在平衡柔软度、耐用性和环境合规性方面触发不同的研发线。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

地理分析

亚太地区控制了2024年收入的48.77%,预计在2025-2030年期间将以6.85%的复合年增长率增长。印度在2023财年出口了价值52.6亿美元的皮革制品,雇佣442万工人,增大了对准备工序助剂和整饰剂的需求[2]印度品牌资产基金会,《皮革行业2023财年》,ibef.org。区域成本优势、一体化供应池和不断上升的国内消费使亚太地区保持在新产能扩张的中心。日本和韩国买家虽然产量较小,但需要高纯度合成鞣剂和面漆,偏爱拥有ISO 14001工厂和无VOC配方的供应商。

北美和欧洲呈现成熟但价格优质的销售渠道,其中合规支持往往超过每升折扣。欧洲将成品中的铬限值收紧至低于3 mg/kg,推动了意大利、西班牙和德国的无铬订单。加利福尼亚州规定到2025年中期75%符合铬安全标准,为上游审计和绿色标签认证增加紧迫性。这些规则引导支出转向生物基合成材料、低雾化加脂剂和短周期回收系统。北美汽车装饰厂需要USMCA认证的内容,偏爱提供区域混合站的供应商。这两个地区共同维持对可持续高性能化学品的需求。

南美在全球供应原皮的同时增加当地整饰。汇率波动和欧盟可追溯性规则挑战成本结构,但也鼓励对自动化准备工序生产线的投资。中东制革厂利用石化原料生产特种合成鞣剂,而新的非洲项目希望从湿蓝出口转向坯革或成品革,扩大综合加工解决方案的客户基础。

竞争格局

皮革化学品行业仍然分散,没有单一参与者超过全球销售份额的10%。Stahl、TFL、科莱恩和Buckman等跨国公司运营多大洲工厂并提供从摇篮到大门的支持。中型专业公司通过为利基客户定制酶、染料或生物基合成材料赢得项目。2023年雅科玛收购亨斯迈纺织染化部门创建了一个拥有5000名员工、跨越42个国家的集团,标志着专业供应商之间更深层次的整合。开源工艺数据和生命周期评估减少了信息不对称,使买家能够基准化学足迹。数字色彩管理和在线粘度传感器提供实时质量控制,将价值主张从商品化学品转向数据支持的服务。虽然准备工序洗涤剂的价格竞争仍然激烈,高性能面漆和素食基材底漆仍获得持续溢价。

皮革化学品行业领导者

Balmer Lawrie & Co. Ltd.

Chemtan Company, Inc.

科莱恩

SCHILL+SEILACHER GMBH

Stahl Holdings B.V.

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2024年1月:Pidilite Industries Limited与意大利Syn-Bios合作,扩大南亚先进皮革化学品的获取渠道。

- 2023年6月:Zschimmer & Schwarz收购意大利公司Samia的剩余股份,加速在包括皮革化学品在内的皮革助剂全球扩张。

全球皮革化学品市场报告范围

皮革化学品是在皮革加工的各个步骤中使用的化学物质,如准备工序、鞣制、染色和整饰。这些物质对于赋予皮革所需品质是必要的,包括耐用性、柔软性和防水性。市场按产品类型、终端用户行业和地理区域进行细分。按产品类型,市场细分为鞣制和染色化学品、准备工序化学品和整饰化学品。按终端用户行业,市场细分为鞋类、家具、汽车、纺织和时尚以及其他终端用户行业。报告还涵盖主要地区16个国家的皮革化学品市场规模和预测。每个细分市场的市场规模和预测基于价值(百万美元)。

| 鞣制和染色化学品 |

| 准备工序化学品 |

| 整饰化学品 |

| 铬基 |

| 无铬矿物 |

| 合成有机 |

| 鞋类 |

| 家具 |

| 汽车 |

| 纺织和时尚 |

| 其他终端用户行业(重革和鞍具等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 鞣制和染色化学品 | |

| 准备工序化学品 | ||

| 整饰化学品 | ||

| 按化学功能 | 铬基 | |

| 无铬矿物 | ||

| 合成有机 | ||

| 按终端用户行业 | 鞋类 | |

| 家具 | ||

| 汽车 | ||

| 纺织和时尚 | ||

| 其他终端用户行业(重革和鞍具等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

皮革化学品市场到2030年的预计增长率是多少?

市场预计从2025年到2030年将以6.15%的复合年增长率扩张,因为无铬系统和优质整饰技术获得更广泛采用。

皮革化学品行业中哪个细分市场增长最快?

整饰化学品以6.98%的复合年增长率位居增长榜首,这得益于对提供耐磨性、抗菌特性和数字印刷兼容性的功能性涂层的需求。

为什么无铬鞣制正在成为标准做法?

六价铬的监管限制和零售商可持续性审计正在加速转向植物、矿物和合成有机代理商,消除Cr(VI)残留物并减少废水毒性。

亚太地区对皮革化学品市场有多重要?

亚太地区占全球需求近一半,并以6.85%的复合年增长率引领增长,这得益于中国和印度的大规模运营以及东盟制造中心不断增长的产能。

素食皮革替代品对传统化学品需求有什么影响?

合成和植物基基材需要不同的加工化学品,为开发适用于非动物材料的底漆、涂层和染料的供应商创造了竞争压力和新机遇。

页面最后更新于: