杀幼虫剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 0.95 十亿美元 |

| 市场规模 (2030) | 1.26 十亿美元 |

| 增长率 (2025 - 2030) | 5.77% CAGR |

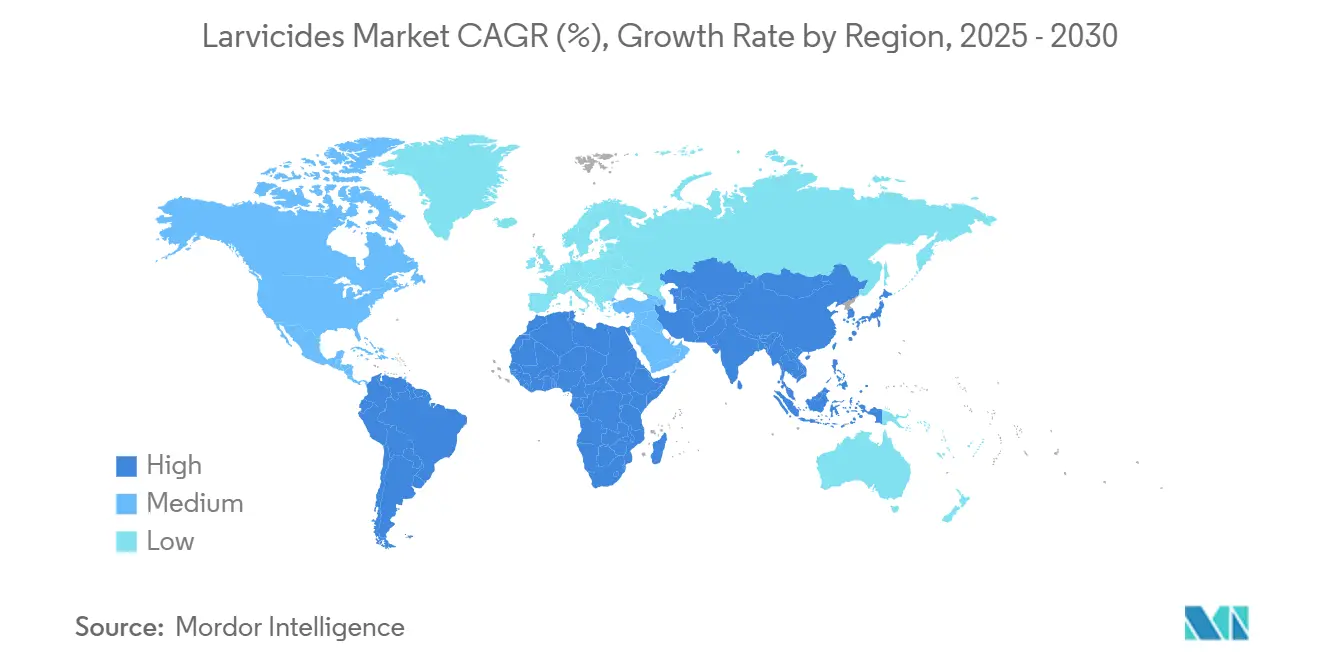

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

美迪情报杀幼虫剂市场分析

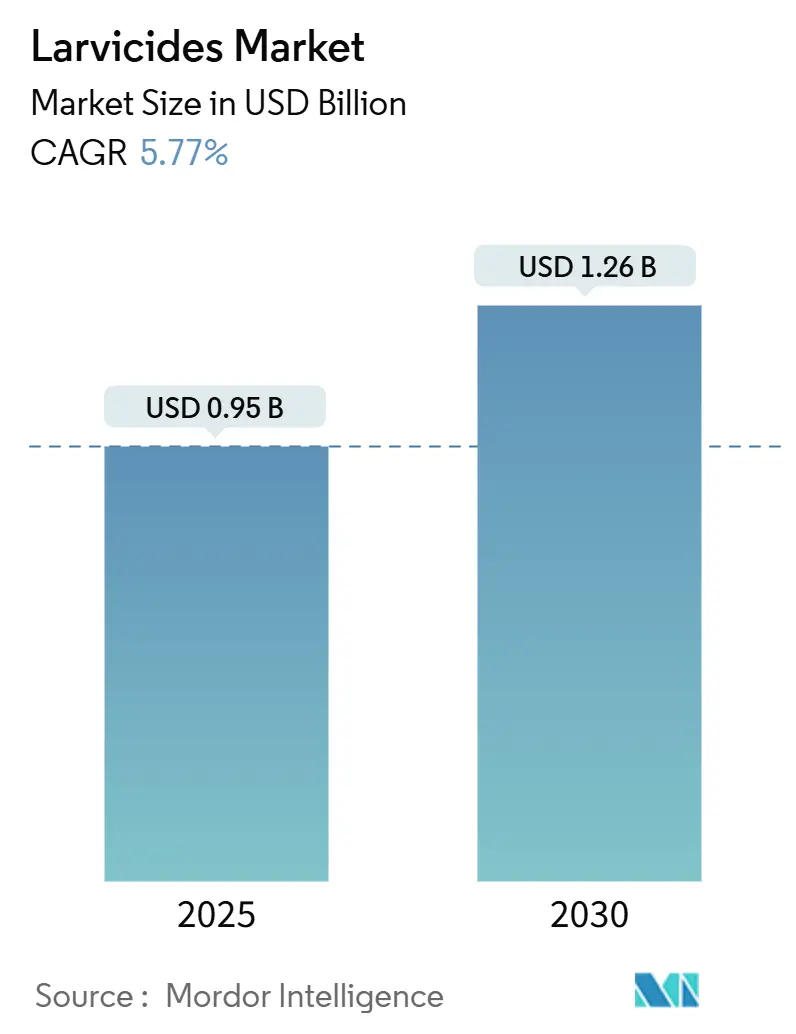

杀幼虫剂市场规模预计在2025年为9.5亿美元,预计到2030年将达到12.6亿美元,在预测期间的复合年增长率为5.77%。市场增长受多个因素驱动,如由于成蚊控制方法效果下降而增加的在幼虫阶段针对蚊子的必要性、美洲地区医疗预算的扩大,以及环境兼容型生物理性配方的持续开发。其他增长驱动因素包括温带地区蚊子繁殖期的延长、热带城市地区持续的登革热爆发,以及需要水产养殖安全杀幼虫剂的综合稻鱼养殖系统的采用增加。市场面临的挑战包括生物产品的生产成本较高、农村地区应用方法不一致,以及需要基于GIS的监测系统来提高处理效率。

关键报告要点

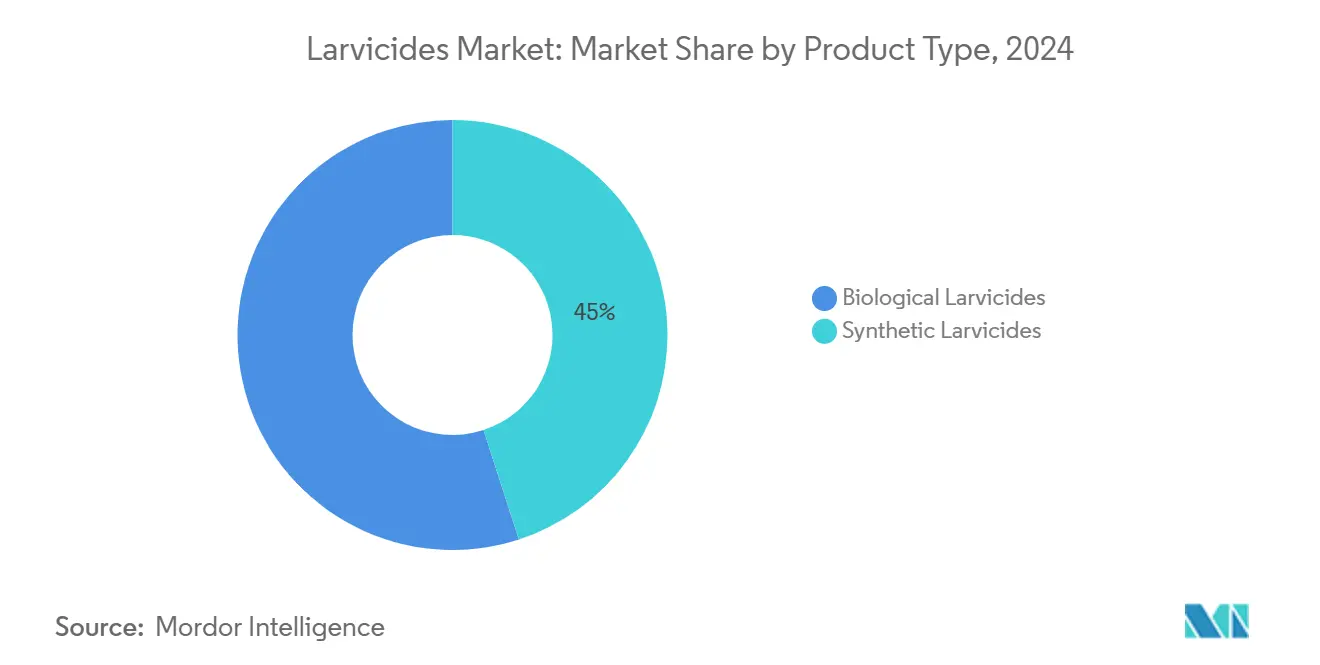

- 按产品类型,合成剂在2024年占杀幼虫剂市场份额的45%,而生物配方预计到2030年将以8.4%的复合年增长率扩张。

- 按控制方法,化学剂在2024年主导收入,然而昆虫生长调节剂有望到2030年实现7.9%的复合年增长率。

- 按目标昆虫,蚊子在2024年占杀幼虫剂市场规模的65%;蝇类细分市场预计将以6.5%的复合年增长率增长。

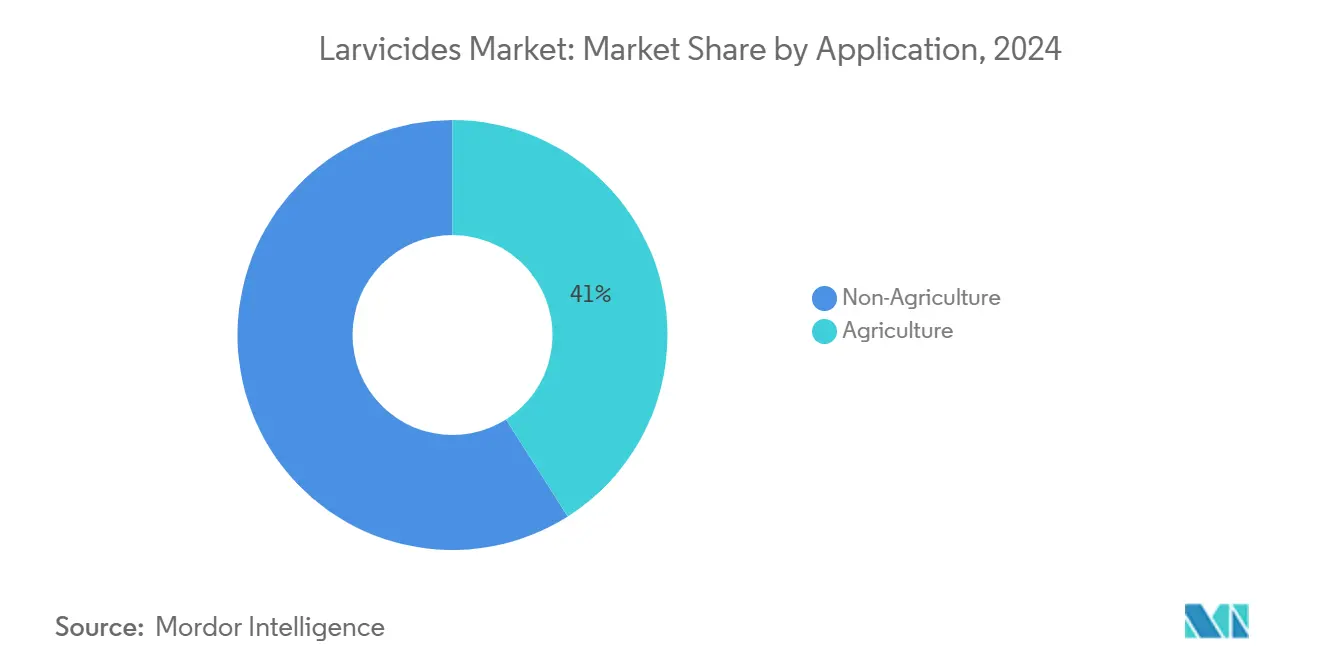

- 按应用领域,农业用途在2024年占杀幼虫剂市场规模的41%,而公共卫生项目正以9.1%的复合年增长率推进。

- 按地区,北美在2024年领导收入,而南美洲在城市登革热控制活动的推动下以最快的速度前进。

全球杀幼虫剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 抗杀虫剂成蚊激增加速幼虫阶段干预 | +1.2% | 全球,在东南亚和非洲影响最高 | 中期(约3-4年) |

| 登革热和基孔肯雅病预防项目的推广 | +0.8% | 南美洲,特别是巴西和城市中心 | 短期(≤2年) |

| 温带地区气候引起的蚊子繁殖季节扩展 | +0.6% | 北美,特别是美国北部和加拿大南部 | 中期(约3-4年) |

| 综合稻鱼养殖政府补贴 | +0.4% | 东南亚,特别是印度尼西亚、越南和泰国 | 长期(≥5年) |

| 杀幼虫剂监管政策 | +0.7% | 北美和欧洲,在亚太地区逐步采用 | 中期(约3-4年) |

| 基于无人机的杀幼虫剂空中应用快速扩大 | +0.9 | 北美、欧洲和先进亚洲市场(日本、韩国、新加坡) | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

抗杀虫剂成蚊激增加速幼虫阶段干预

蚊子通过靶点不敏感性和代谢解毒作用对杀虫剂产生抗性。按蚊和伊蚊通过遗传适应、行为改变和代谢抗性避免化学处理。病媒控制项目现在通过在繁殖地点(包括静止水体和城市水库)针对幼虫来专注于早期阶段的种群控制。这种方法防止蚊子达到成虫期并中断疾病传播循环。病媒控制项目越来越多地实施综合策略,轮换不同的活性成分以减少对个别化学类别的选择压力。这种转变在拟除虫菊酯失效危及紧急喷洒预算的地方最为明显,鼓励市政当局投资于整个季节的杀幼虫剂网格,在成虫群出现之前保护洪水池和雨水渠。

登革热和基孔肯雅病预防项目的推广

拉丁美洲大城市正在加强其登革热和基孔肯雅病预防项目,以应对感染率上升和城市蚊子种群。世界卫生组织(WHO)报告病例显著增加,特别是在玻利维亚和巴拉圭。预防策略包括埃及伊蚊控制、公众意识倡议以及结合卫生、城市规划和教育的综合方法。泛美卫生组织(PAHO)指导地区政府实施基于社区的措施以减少疾病传播。为应对2024年巴西登革热爆发,世界蚊子项目(WMP)与Fiocruz合作,在全国范围内解决蚊媒疾病问题。WMP正在扩展其沃尔巴克氏菌方法,将天然细菌引入埃及伊蚊以防止登革热、寨卡病毒和基孔肯雅病的传播。[1]世界蚊子项目(沃尔巴克氏菌如何在巴西扭转登革热局势)

温带地区气候引起的蚊子繁殖季节扩展

平均气温上升和降水模式变化正在延长北纬地区库蚊属的繁殖期。栖息地模型研究表明到2050年将出现显著的北移范围扩展,增加对持久性美托普烯颗粒和球剂的需求,这些产品在延长的春季到秋季周期中保持有效性。密歇根州、威斯康星州和加拿大南部的县级病媒控制区正在修改其预算以适应多轮应用,重点关注在大雨期间保持稳定性的配方。供应商优先考虑聚合物涂层颗粒,提供长达150天的持续活性成分释放,与延长的蚊子季节相匹配。

综合稻鱼养殖政府补贴

印度、印度尼西亚、越南和泰国为将稻田与鱼塘整合的农民提供财政激励。这种做法增加作物产量并将疟疾病媒幼虫减少高达82%。农民必须使用保护有益水生生物的选择性杀幼虫剂,特别是苏云金杆菌以色列亚种和球状芽孢杆菌菌株,以获得补贴资格。在印度,总理渔业繁荣计划(PMMSY)对批准的项目成本提供40%的补贴,对表列种姓(SC)、表列部落(ST)和女性受益人提供60%的增加支持。2024年的一项研究检查了印度安得拉邦在安得拉邦社区管理自然农业(APCNF)项目下的综合稻鱼养殖。这种综合方法结合水稻种植和鱼类养殖,以增强小农和边际农民的可持续性、生物多样性和经济稳定性。[2]国际农业研究咨询组织(CGIAR)

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国EPA清洁水法案下严格的水生毒性阈值 | −0.9% | 北美和欧洲 | 短期(≤2年) |

| 非洲农村地区GIS繁殖地点绘图采用率低 | −0.5% | 撒哈拉以南非洲 | 中期(2-4年) |

| 芽孢杆菌发酵培养基供应链波动 | -0.6% | 全球,在新兴市场影响最高 | 短期(≤2年) |

| 公众对合成病媒控制化合物的压力 | -0.4% | 欧洲、北美和发展中地区的城市中心 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

严格的水生毒性阈值

2026年农药通用许可要求申请人在处理地表水时记录剂量、位置和非目标物种监测。对有机磷化合物(包括双硫磷)的监管监督已减少洪水沼泽和城市集水井的可用配方选择。增加的合规成本导致县政府从高风险化学品转向生物理性替代品,尽管价格较高。虽然提供全面毒理学数据和数字应用记录的供应商保持市场优势,但进入壁垒影响小型运营商并限制当地化学杀幼虫剂分销。

GIS繁殖地点绘图采用率低

有限的数字基础设施、高成本和训练有素人员不足阻止了许多地区广泛采用GIS来识别蚊子幼虫栖息地。有效的杀幼虫剂处理依赖于精确的栖息地识别,但许多地区缺乏调查池塘、灌溉渠和借土坑所需的地理空间工具。虽然坦桑尼亚的社区项目将漏斗按蚊成虫种群减少了46.3%,但它们需要大量的人工栖息地侦察,这增加了人工成本并限制了可扩展性。在电力和互联网连接有限的地区,实时绘图平台无法充分支持杀幼虫剂物流,导致覆盖不完整和产品浪费。解决这些挑战需要经济实惠的绘图解决方案、当地技术培训和政府支持的数字项目,以增强非洲地区有针对性的杀幼虫剂干预。

细分市场分析

按产品类型:生物配方侵蚀合成主导地位

合成杀幼虫剂在2024年占杀幼虫剂市场份额的45%。其市场领导地位源于成本优势和既定的采购合同。生物产品以8.4%的复合年增长率更高速度增长,受到推广综合病媒管理方法的政府倡议支持。苏云金杆菌以色列亚种(Bti)对蚊子幼虫、黑蝇和真菌蚊具有特异性毒性。2023年,加德满都大都市(KMC)实施了生物杀幼虫剂项目,通过针对蚊子幼虫控制登革热爆发。这种有机解决方案通过破坏其消化系统来消除蚊子幼虫,同时保护其他生物。

处于后期测试阶段的RNAi酵母杀幼虫剂的开发表明潜在的市场转变,提供基因特异性控制而不影响非目标物种。制造商正在改进微胶囊化技术以增强产品持久性和易用性。2024年的研究证明了植物杀幼虫剂在作物保护中的功效,特别是万寿菊提取物。班加罗尔PES大学进行的研究显示,直立万寿菊和孔雀草含有噻吩,对作物害虫斜纹夜蛾和米象具有显著的杀幼虫剂效果。这些技术改进,加上政府对环境可持续产品的激励,使生物杀幼虫剂能够获得更多的市政合同。

备注: 购买报告后可获得所有个别细分市场的份额

按控制方法:昆虫生长调节剂在抗性担忧中获得动力

昆虫生长调节剂(IGR)已成为一种有效的杀幼虫剂控制方法,特别是在应对传统杀虫剂抗性增加方面。IGR通过抑制蜕皮、繁殖和变态来破坏蚊子发育,防止幼虫达到成虫期。虽然化学接触毒物在2024年产生了55%的收入,但现场研究表明由于抗性发展而效果降低。美托普烯作为主要的IGR化合物,在≤10ppb浓度下表现出有效性,水生移动性最小。

病媒控制项目越来越多地采用基于IGR的解决方案,包括吡丙醚和美托普烯,这是由于对拟除虫菊酯和有机磷化合物的广泛代谢和行为抗性。IGR提供延长的残留活性、减少的环境影响和较低的抗性发展风险,将其定位为可持续蚊子控制项目的组成部分。

按目标昆虫:蚊子焦点维持数量,而蝇类提供相邻增长

蚊子控制在2024年占杀幼虫剂销售的65%,受到登革热、疟疾和西尼罗病毒感染持续公共卫生威胁的驱动。市场受益于通过持续控制活动、既定的多年预算和捐赠资助干预项目的持续需求。世界卫生组织报告截至2024年4月全球登革热病例超过760万例,比上年增加300万例。在农业环境中,蚊媒疾病如西尼罗病毒、登革热、寨卡病毒和疟疾影响工人健康而不是造成直接的作物损害。

据世界蚊子项目称,登革热每年在全球造成约36,000人死亡,而黄热病约占30,000例年度死亡。这种持续的疾病负担需要在发达和发展中地区持续投资蚊子控制项目,维持对蚊子目标杀幼虫剂的市场需求。预计蚊子细分市场将在整个预测期内在目标昆虫类别中保持其主导地位。

按应用:公共卫生预算超越传统农业

农业在2024年仍是主要收入来源,占市场份额的41%,因为稻田、鱼塘和畜牧业将杀幼虫剂处理纳入其标准做法。市政卫生机构正以更快的速度增加投资。萨克拉门托-约洛蚊子和病媒控制区在其2024-2025年预算中为微生物杀幼虫剂分配了120万美元,为生物理性剂分配了120万美元。佛罗里达州、德克萨斯州和巴西城市的类似预算分配表明持续的资金承诺。

先进的输送系统,包括In2Care陷阱,结合引诱剂、生物剂和自动杀幼虫剂分配到难以到达的区域。在住宅区的实施提高了覆盖效率,支持更高的价格点。在整个预测期内,公共卫生法规将逐渐改变各渠道的数量分布,推动专业供应商的两位数增长。

备注: 购买报告后可获得所有个别细分市场的份额

按剂型:片剂和颗粒在节省人工方面加速

液体悬浮剂在2024年占出货量的46%,主要由于其易于罐装混合和在不同栖息地的多功能性。控释片剂和颗粒正经历7.3%的复合年增长率,受其在难以进入栖息地减少重复施用人工能力的驱动。越南稻田的田间试验表明,浮动片剂保持超过70%的21天功效,超过下沉变体10.7%。

制造商正在开发可生物降解的蜡载体,保持浮力并保护孢子免受紫外线降解。2024年,韦斯特利镇在查普曼沼泽上空进行了蚊子杀幼虫剂空中施用,以减少蚊媒疾病。该操作涉及分发苏云金杆菌以色列亚种(Bti)颗粒,这是一种天然存在的细菌,专门针对蚊子幼虫而不影响人类或有益昆虫。罗德岛环境管理部(DEM)监督了这一过程。

地理分析

北美在2024年产生了最大的地区收入,受到结构化病媒管理框架和对西尼罗病毒和东部马脑炎日益关注的支持。美国是北美蚊子和幼虫控制杀幼虫剂的主要使用者。疾病控制和预防中心(CDC)和地方蚊子控制区在全国实施病媒控制项目。这些项目在综合蚊子管理(IMM)策略中纳入杀幼虫剂,以预防西尼罗病毒、寨卡病毒和其他蚊媒疾病。

环境保护局(EPA)支持多种幼虫蚊子控制方法,在早期阶段针对未成熟蚊子。这些方法包括:- 破坏幼虫消化的细菌杀虫剂(苏云金杆菌以色列亚种和球状芽孢杆菌)- 阻止发育的昆虫生长抑制剂如美托普烯 - 导致幼虫溺死的表面油和薄膜。环境关注导致某些控制方法的停用,特别是有机磷杀虫剂。所有控制方法必须符合保护脆弱人群的法规。EPA的2026年农药通用许可为地表水农药施用建立了严格要求,这影响了整个北美的产品开发。

亚洲呈现多样化组合;中国和印度通过农业应用支撑数量,而东南亚市场利用在稻鱼系统中强制使用生物杀幼虫剂的补贴。同时,印度尼西亚的埃及伊蚊对有机磷和拟除虫菊酯的抗性迫使议会轮换IGR和Bti组合,支撑增量单位增长。亚洲占杀幼虫剂市场份额将在展望的每年扩大,但由于几个经济体的价格敏感性,利润率可能保持压缩。

南美洲表现出最高的增长率,受到与登革热和基孔肯雅病爆发相关的公共卫生危机驱动。巴西在2024年报告了725万例登革热病例,超过2023年记录数量的两倍,促使联邦、州和市政府增加Bti投资。城市卫生部门结合源头减少倡议和每周杀幼虫剂施用,确保维持经销商库存水平的持续产品需求。

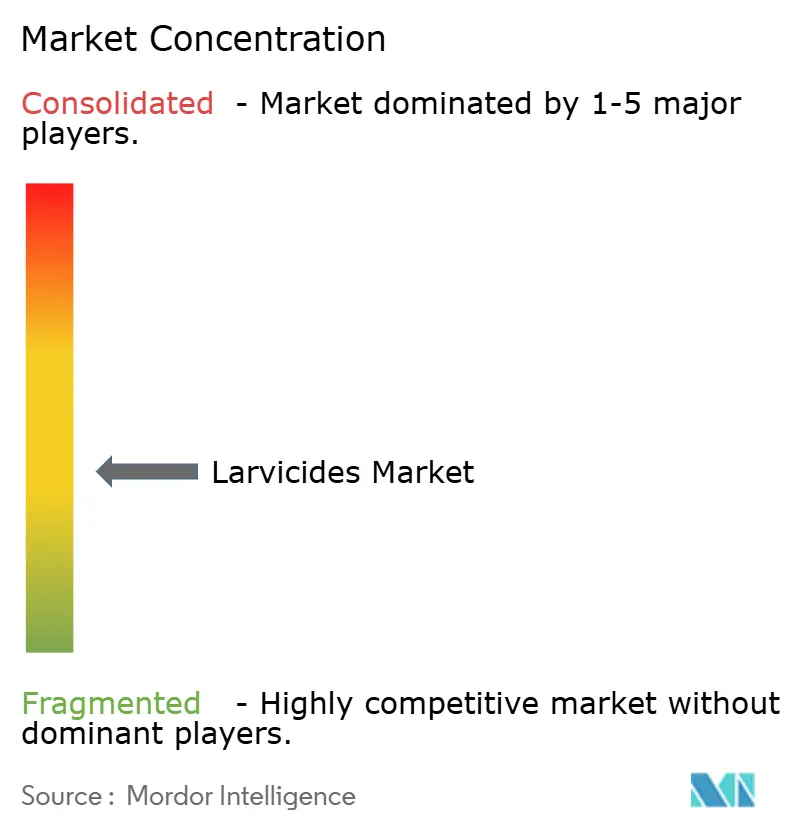

竞争格局

市场结构保持适度集中,巴斯夫公司、拜耳公司和先正达公司控制超过50%的合成农药数量。这些公司利用多作物分销网络和广泛的产品注册作为进入壁垒。在生物细分市场,Valent生物科学、Certis生物制品和住友化学公司(VectoBac母公司)正在增加资本投资以满足日益增长的需求。Valent计划在2025年扩展美国的Bti发酵设施,旨在确保拉丁美洲合同的可靠供应。

战略联盟成为融合配方技能与市场覆盖的机制。中央生命科学将颗粒IGR技术许可给为非洲合作社本地化包装规格的地区配方商。几家初创公司与基因编辑公司谈判共同开发协议,以商业化RNAi酵母杀幼虫剂,确保区别于商品化学品的知识产权地位。

研究开发专注于在满足环境安全标准的同时改进长期害虫控制效果。现场测试数据支持监管批准申请,获得早期批准可能导致加强市场地位的长期市政合同。因此,供应商越来越通过提供证明产品在特定当地繁殖环境中表现的综合数据来竞争。

杀幼虫剂行业领导者

先正达公司

巴斯夫公司

住友化学公司

Certis生物制品

拜耳公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:美国EPA发布2026年农药通用许可,详细说明地表水杀幼虫剂施用的更严格监测。

- 2024年5月:巴斯夫在印度推出杀虫剂Efficon以控制刺吸式害虫。该产品针对害虫的多个生长阶段,包括蚜虫、叶蝉和粉虱在幼虫发育期间。

- 2023年5月:Valent生物科学获得害虫管理监管机构(PMRA)批准在加拿大进行基于无人机的杀幼虫剂施用。批准涵盖VectoBac 200G、VectoBac 1200L和VectoLex CG产品,能够在难以到达的区域精确针对植物刺吸蚊子和黑蝇种群。

全球杀幼虫剂市场报告范围

杀幼虫剂是针对昆虫幼虫阶段的杀虫剂,主要用于蚊子控制。杀幼虫剂市场按控制方法(生物防治剂、化学剂、昆虫生长调节剂)、产品类型(合成杀幼虫剂、天然杀幼虫剂、生物杀幼虫剂)、应用(农业和非农业)和地理区域(北美、欧洲、亚太地区、南美洲和非洲)进行细分。报告提供所有细分市场的市场规模和预测(以百万美元为单位)。

| 合成杀幼虫剂 |

| 生物杀幼虫剂 |

| 化学剂 |

| 生物防治剂 |

| 昆虫生长调节剂(IGR) |

| 蚊子 |

| 蝇类 |

| 甲虫 |

| 蚂蚁 |

| 农业 |

| 非农业 |

| 颗粒剂 |

| 液体和悬浮剂 |

| 片剂和颗粒 |

| 粉剂和可湿性粉尘 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 | |

| 非洲其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 中东其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 |

| 按产品类型 | 合成杀幼虫剂 | |

| 生物杀幼虫剂 | ||

| 按控制方法 | 化学剂 | |

| 生物防治剂 | ||

| 昆虫生长调节剂(IGR) | ||

| 按目标昆虫 | 蚊子 | |

| 蝇类 | ||

| 甲虫 | ||

| 蚂蚁 | ||

| 按应用 | 农业 | |

| 非农业 | ||

| 按剂型 | 颗粒剂 | |

| 液体和悬浮剂 | ||

| 片剂和颗粒 | ||

| 粉剂和可湿性粉尘 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

杀幼虫剂市场目前规模如何?增长速度有多快?

杀幼虫剂市场在2025年价值9.5亿美元,有望到2030年达到12.6亿美元,反映5.77%的复合年增长率。

杀幼虫剂行业中哪种产品类型扩张最快?

生物杀幼虫剂,特别是Bti配方,正以8.4%的复合年增长率前进,因为它们解决抗性问题并符合严格的水生毒性要求。

昆虫生长调节剂为何越来越受欢迎?

如美托普烯等IGR破坏蚊子发育而无高急性毒性,在传统化学品出现抗性的地方有效,并帮助项目满足环境标准。

哪个地区为杀幼虫剂供应商提供最强的增长前景?

南美洲,受巴西和邻国大规模登革热控制活动的驱动,是2025-2030期间增长最快的地区市场。

监管变化如何影响产品开发?

美国EPA在清洁水法案下对水生毒性的更严格限制正在加速行业对低影响微生物和IGR解决方案的投资,鼓励供应商淘汰高风险有机磷化合物。

气候变化在杀幼虫剂需求中起什么作用?

温带地区更长更温暖的繁殖季节正在延长处理窗口期,并增加对保持数月活性的缓释配方的订单。

页面最后更新于: