全球实验室信息系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

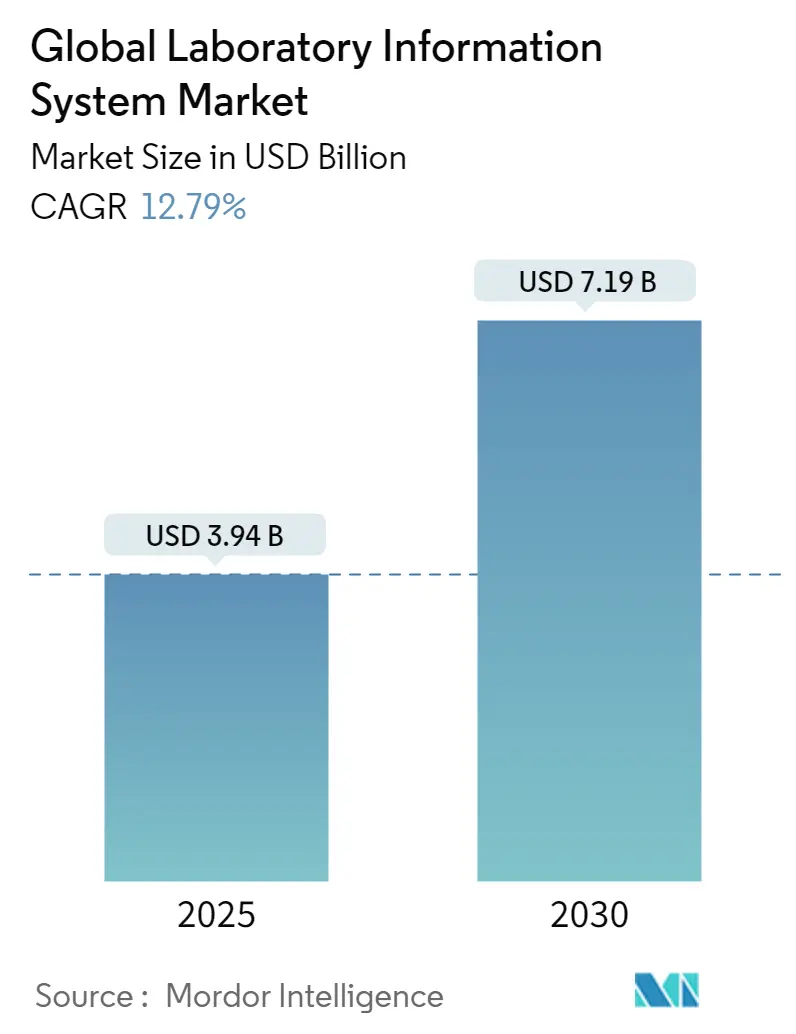

| 市场规模 (2025) | 3.94 十亿美元 |

| 市场规模 (2030) | 7.19 十亿美元 |

| 增长率 (2025 - 2030) | 12.79% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球实验室信息系统市场分析

实验室信息系统市场在2025年价值31.9亿美元,预计到2030年将攀升至71.9亿美元,复合年增长率为12.79%。增长建立在老龄化人口产生的更大检测量、快速成熟的云架构降低资本壁垒,以及紧密的互操作性要求将实验室纳入更广泛的临床数据网络的基础上。软件仍然是主要采购项目,但需求倾向于缩短价值实现时间的专家服务,而AI模块从试点转向结果验证、库存控制和预测性维护的生产应用。实验室也重新调整部署策略:大多数大型机构仍运行本地系统,但中小型机构转向软件即服务模式,无需服务器投资即可获得企业级功能。地理动能转移,亚太地区增加了新的数字健康预算并跨越传统约束,即便北美通过严格的合规规则和早期AI采用保持领先。不断升级的网络攻击凸显了零信任安全层的需求,这些安全层加强了供应商选择标准,从诊断巨头到云原生新进入者的合并浪潮表明了在规模、人才和监管深度方面的竞争。

报告要点

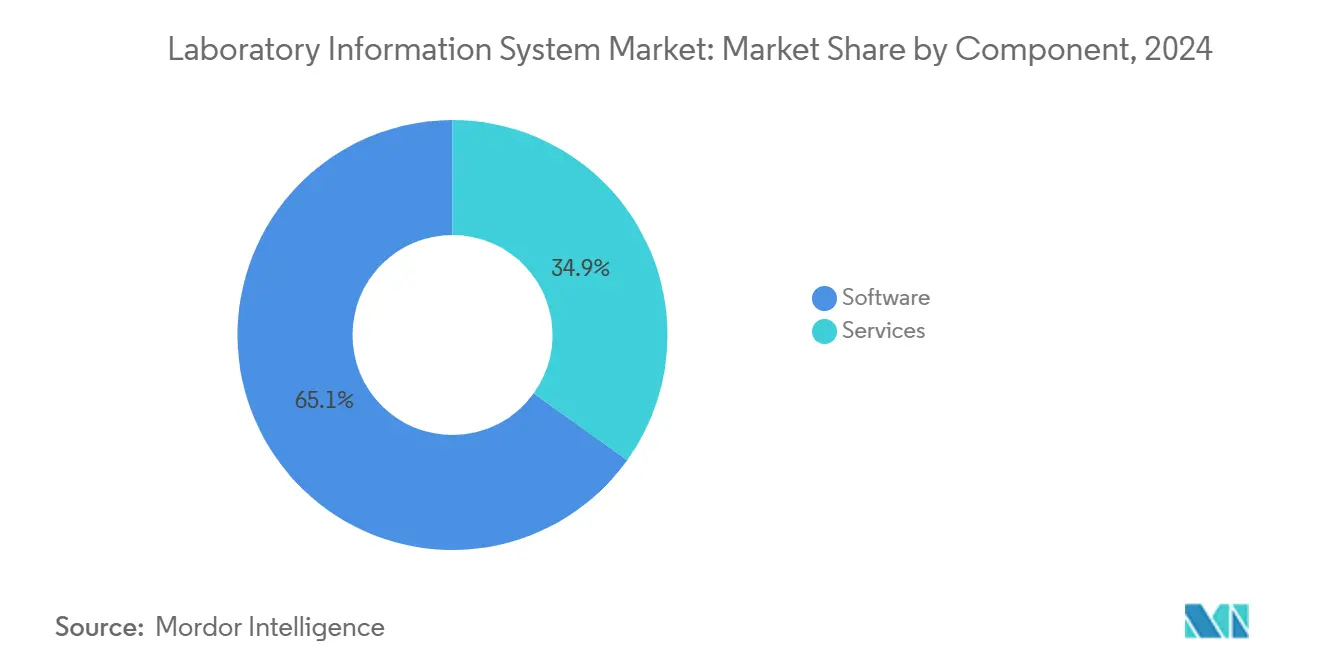

- 按组件划分,软件在2024年保持65.15%的收入份额,而服务预计将以13.14%的复合年增长率扩展至2030年。

- 按交付模式划分,本地部署在2024年控制了实验室信息系统市场59.26%的份额,但云解决方案预计到2030年将以13.85%的复合年增长率加速。

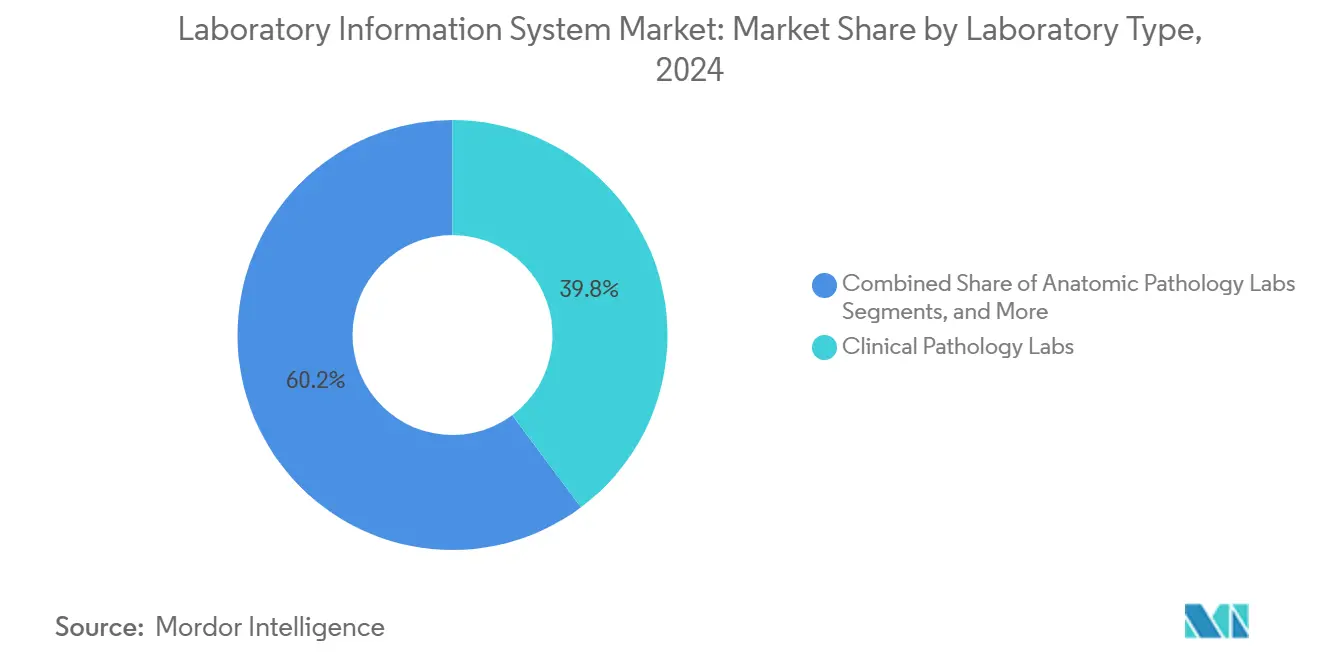

- 按实验室类型划分,临床病理在2024年以38.7%主导实验室信息系统市场规模;分子诊断实验室定位为最快的13.92%复合年增长率。

- 按终端用户划分,医院和诊所在2024年占据实验室信息系统市场规模55.45%的份额,而独立实验室以14.12%的复合年增长率领跑增长。

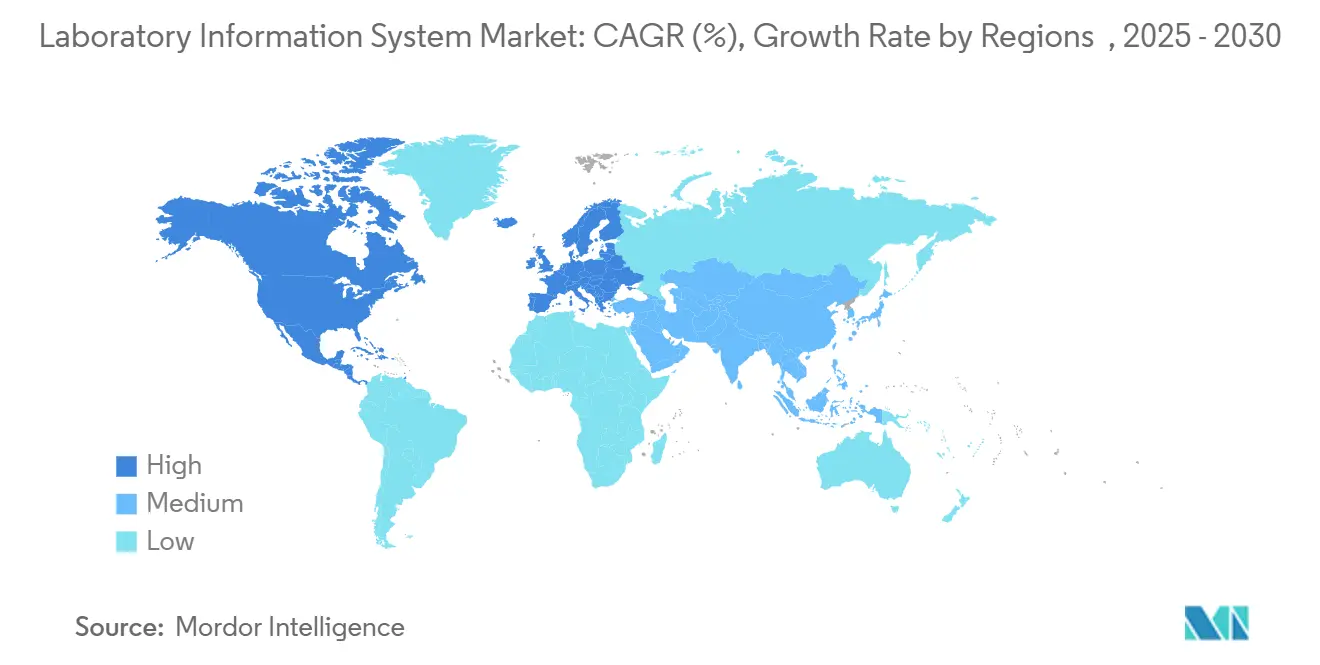

- 按地理位置划分,北美在2024年以42.84%的实验室信息系统市场份额领先;亚太地区到2030年录得最快的14.38%复合年增长率。

全球实验室信息系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球诊断检测量上升 | +2.8% | 北美、欧洲,向全球扩展 | 长期(≥4年) |

| 生物样本库网络的快速扩张 | +1.9% | 北美、欧洲,新兴亚太地区 | 中期(2-4年) |

| 云/SaaS LIS的采用 | +2.4% | 全球,美国早期采用 | 短期(≤2年) |

| AI驱动的工作流程自动化 | +2.1% | 亚太核心,扩散到北美和欧洲 | 中期(2-4年) |

| 互操作性监管要求 | +1.6% | 北美、欧盟 | 长期(≥4年) |

| 云原生LIS初创公司的增长 | +1.5% | 亚太、拉丁美洲、中东 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老龄化人口推动全球诊断检测量上升

随着65岁以上人口加速增长,世界卫生系统处理激增的检测数量,提升慢性病检测组合和常规筛查。仅在美国,实验室在2024年就处理了超过140亿次检测,人口统计预测显示持续扩张。手动工作流程无法跟上步伐,因此实验室部署自动化标本标记、跟踪和多层结果验证的现代LIS模块。AI引擎现在可在几秒钟内标记溶血或凝块干扰,释放技术人员进行复杂审查。中国采用健康信息亭网络的农村诊所患者访问量跳升37.85%,医疗收入攀升54.03%,说明一旦数字流程锚定社区护理就会产生倍增效应[1]BMC Health Services Research, "Impact of Smart Health Kiosks in Rural China," bmchealthservres.biomedcentral.com。

生物样本库网络的快速扩张

精准医学项目需要纵向生物标本库,推动生物样本库联盟投资可配置的LIS平台。这些系统跟踪同意、血统和分布式冷冻器的监管链,同时与测序管道集成。Guy's and St Thomas' BioResource部署Matrix Gemini自动化50万多个样本,通过优化位置映射回收20%的存储空间。供应商通过生物样本库就绪模块响应,这些模块映射样本衍生物、执行ISO 20387合规性,并将查询就绪数据导出给转化研究团队。

降低资本支出的云/SaaS LIS快速采用

订阅定价将支出从资本预算重新调整到运营预算。小型独立实验室现在可通过LabWare等供应商提供的预配置实例,在30天内启动验证的LIS环境,绕过数月的本地硬件部署。SOC 2认证、端到端加密和HIPAA签署的商业伙伴协议缓解了早期的安全疑虑。在疫情激增期间,云客户在数小时内将容量扩展3-5倍,这是本地部署无法复制的弹性。这种敏捷性将云确立为新建实验室的默认路径,以及硬件更新周期到期后棕地迁移的默认路径。

AI驱动的工作流程自动化模块

机器学习模型现在在多分析物检测组合上执行自动验证,将手动发布时间缩短60%,同时保持无错误报告基准,根据西门子医疗合作伙伴站点运行的试点项目[2]Siemens Healthineers, "Innovation Barometer 2025," siemens-healthineers.com。算法还预测试剂消耗并在计划外停机前安排分析仪维护,缩减运营成本。供应商嵌入自然语言引擎编译临床解释,使病理学家能够专注于边缘案例而非常规阴性发现。这些收益将采购标准转向能够证明可测量周转时间减少的平台。

强化互操作性监管要求

美国21世纪治愈法案和欧盟的电子健康记录交换框架要求离散、编码结果和双向数据交换。因此,实验室选择支持HL7 FHIR API、电子检测订购和与纵向患者记录兼容的结构化评论的LIS。不合规面临报销处罚和失去转诊的风险,使互操作性成为董事会级优先事项。能够认证跨医院网络和公共卫生登记处无缝数据传输的供应商赢得大额合同。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高总拥有成本 | -1.8% | 全球,特别影响较小实验室 | 短期(≤2年) |

| 不断升级的网络安全和HIPAA/GDPR责任 | -1.4% | 北美和欧盟监管环境 | 中期(2-4年) |

| LIS精通实验室信息学专家短缺 | -1.2% | 全球,北美急性短缺 | 长期(≥4年) |

| 分散且不断演变的监管要求 | -1.0% | 全球,北美和欧盟复杂性高峰 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高总拥有成本

一旦数据迁移、验证和用户培训浮现,综合LIS部署经常超出初始预算。大规模项目的软件费用可能超过6万美元,持续6-9个月,而年度许可费根据席位和模块从3,000美元到250,000美元不等。缺乏内部IT团队的小型实验室承担集成咨询费用,使标题价格标签翻倍。美国FDA从2025年5月起对实验室开发检测的新规则引入额外文档和质量系统层,使实施时间线膨胀。

不断升级的网络安全和HIPAA/GDPR责任

勒索软件攻击激增至2023年美国医疗保健设施报告的725次违规,仅2024年2月的Change Healthcare攻击就中断了价值63亿美元的理赔。实验室现在必须为入侵检测、零信任网络设计和24/7安全运营中心编制预算。美国HHS于2023年12月发布的框架提出强制性网络实践,欧洲GDPR罚款攀升至年收入的4%[3]Department of Health & Human Services, "Healthcare Sector Cybersecurity Strategy," hhs.gov。这些成本分流功能升级资金并延长采购周期,特别是对于触发严格数据主权审查的云部署。

细分市场分析

按组件:尽管软件占主导地位,服务激增

软件在2024年保持实验室信息系统市场65.15%的份额,由协调标本接收、分析仪接口和合规文档的核心模块支撑。然而,实施团队观察到成功推出取决于工作流程重新设计,推动服务收入达到13.14%的复合年增长率。随着实验室外包验证和上线后优化,与集成支持包相关的实验室信息系统市场规模预计将扩大。SaaS代码库加速版本升级,但也刺激对培训合同的需求,这些合同提升员工对季度发布的技能。供应商通过咨询深度、互操作性映射和监管审计准备进行差异化,将一次性许可交易转换为经常性服务管道。

其次,人员精简的小型机构依赖托管服务进行服务器监控、修补和网络安全加固。随着付款方规则演变,高级支持层捆绑24/7帮助台和快速接口定制,创造抵消周期性许可支出的年金收入流。随着FDA 2025年LDT规则加强文档职责,实验室寻求供应预构建SOP模板和电子签名工作流程的合作伙伴,确保持续合规,同时内部团队专注于质量控制任务。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按交付模式:尽管本地部署占主导地位,云迁移加速

本地部署在2024年持有实验室信息系统市场59.26%的份额,因为大型医院保护数据主权并利用沉没的服务器投资。但云实施记录13.85%的复合年增长率,标志着购买模式的拐点。归因于SaaS合同的实验室信息系统市场规模预计将随着订阅模式根据检测量而非硬件周期扩展而急剧上升。混合方法出现,其中敏感个人识别信息驻留在现场,而分析仪表板和长期存档转向供应商云。

疫情限制带来的远程访问需求使执行层情绪倾向于云可靠性,概念验证试点现在证明与本地集群相比在正常运行时间方面达到同等或优越性。SOC 2 Type II报告、HIPAA商业伙伴保证和区域数据居留区域解决合规团队的担忧。随着时间推移,折旧计划和电力成本激增进一步侵蚀维护本地数据中心的经济性,加速规划下一代智能医院蓝图机构的过渡路径。

按实验室类型:分子诊断实验室引领增长转型

常规临床病理仍在2024年产生39.84%的最大收入,但分子诊断实验室在肿瘤学和罕见疾病管理转向基因级洞察时描绘最快的13.92%复合年增长率。对于这个群体,实验室信息系统市场规模与每天产生兆字节原始读数的高通量测序仪同步扩展。供应商嵌入生物信息学管道和变异解释引擎,整合曾经分散在不同平台上的任务。

与此同时,血库和生物样本库要求格子跟踪等分试样和衍生样本,这是许多通用LIS产品缺乏的功能集。数字解剖病理学利用玻璃切片扫描仪和AI形态学评分,需要与患者文件夹记录互锁的图像管理扩展。这种实验室多样化迫使供应商垂直化发布,运输分子优先、病理学优先或输血优先版本,而非一刀切的捆绑包。竞争优势转向预加载专业特定词汇、质量控制规则和报告模板以缩短配置周期的供应商。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按终端用户:独立实验室加速增长

医院和诊所保持2024年55.45%的收入,受益于企业采购杠杆和将实验室数据与电子健康记录结合的必要性。然而,合并推动独立参考网络达到14.12%的复合年增长率,因为区域参与者为规模而合并。这些网络需要多站点订单路由、合同定价引擎和快递车队调度模块,扩大实验室信息系统市场以适应复杂的外展模式。

外包协议意味着医院实验室越来越多地将深奥检测发送到第三方中心,使实时结果交换对协调护理至关重要。学术医疗中心跨越临床和研究任务,在常规LIS输出之上需要ELN集成和拨款合规报告。能够在一个租户环境内在监管诊断和调研研究模式之间切换的供应商捕获这种混合需求。因此,功能路线图添加同意跟踪、研究盲法和数据导出治理以满足IRB审查。

地理分析

北美在2024年继续以42.84%的实验室信息系统市场份额占主导地位。美国通过严格的CLIA监督和奖励数字质量指标的强劲付款方激励措施巩固这一领先地位。加拿大的单一付款方举措为省级实验室现代化注入资金,而墨西哥的私立医院连锁店采用云平台绕过有限的传统IT人员配置。2024年Change Healthcare违规的后果引起高管对网络安全加固和供应商SOC 2凭证的关注。自2025年5月生效的实验室开发检测的新FDA要求推动更换周期,因为较旧平台缺乏现在要求的电子质量管理功能。

亚太地区记录最快的14.38%复合年增长率,由政府电子健康路线图和扩大的中产阶级保险覆盖范围支撑。印度的国家数字健康蓝图将投资引入互操作数据平台,早期试点预测到2030年将有250亿美元的数字健康经济。中国的农村健康信息亭证明远程病理学和远程结果交付可以跨越实体约束,推动三线县医院的云采用。韩国三星医疗中心展示智能医院协调,其中LIS、放射学和药房平台通过FHIR交换对齐,设定新加坡和澳大利亚复制的区域基准。

欧洲显示稳定但较慢的进展,因为GDPR规定严格的数据主权控制,使区域外云托管复杂化。德国保持顶级区域份额,而法国加速肿瘤学重点测序实验室从国家基因组学资金中受益。中东打开与Vision 2030计划相关的绿地医院建设,从第一天就嵌入LIS以满足联合委员会认证。南美逐步推进;巴西的私人保险市场鼓励实验室合并,但货币波动性和监管异质性抑制多国部署。在所有地区,捐助方资助的公共卫生实验室寻求符合WHO监测报告的开源或低成本SaaS选项,为价值导向的供应商创造次级层。

竞争格局

实验室信息系统市场仍然适度分散,同时数十个专家针对利基工作流程。成熟参与者--Oracle Health(Cerner)、Sunquest和Epic--利用在大型医院系统中根深蒂固的足迹,将LIS捆绑到更广泛的临床套件中。然而,Clinisys和OvDx等云原生新进入者通过承诺30天部署、弹性扩展和基于消费的计费获得胜利。以AI为中心的初创公司为自动验证和图像分析提供附加模块,与宁愿购买而非构建的传统供应商合作。

战略收购加剧。Quest Diagnostics于2024年7月以9.85亿美元收购LifeLabs,扩大其加拿大业务和跨境检测路由网络。LabVantage于2024年10月与Biomax Informatics合并,在其LIMS核心内嵌入生物信息学,吸引分子诊断客户。随着2025年5月FDA LDT规则逼近,供应商强调监管实力:平台现在运输内置设计控制记录、CAP检查表映射和电子签名审计层。网络安全态势也区分投标;SOC 2 Type II证书和托管检测服务成为RFP候选名单的门控要求。

定价模式演变。传统永久许可过渡到SaaS订阅以与预算周期对齐。实施加速器--血液学、化学和中间件分析仪的预配置接口--将项目持续时间从九个月缩短至短短十二周。因此,竞争定位取决于三个轴心:价值实现时间、AI赋能效率收益和端到端合规支架。无法证明有形周转时间或每检测成本减少的供应商面临降级为低增长维护合同的风险。

全球实验室信息系统行业领导者

-

Roper Technologies(Sunquest Information Systems, Inc)

-

XIFIN Inc

-

Cerner Corporation

-

Orchard Software Corporation

-

Sysmex Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:LabVantage Solutions和Biomax Informatics合并,为生命科学和生物制造客户整合LIMS和生物信息学功能。

- 2022年2月:罗氏诊断与圣诺美德医疗技术合作,为中国市场推出RS600实验室自动化软件。

- 2022年2月:BICO公司Biosero发布新的Green Button Go软件功能,简化自动化实验室工作流程。

全球实验室信息系统市场报告范围

根据本报告范围,实验室信息系统是用于存储和管理实验室数据的软件。这些系统在医院和诊所中广泛使用,以维护患者病史记录并发送实验室检测订单。实验室信息系统市场按组件(软件和服务)、交付模式(本地和基于云的)、终端用户(医院、诊所和其他终端用户)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球17个不同国家的主要地区的估计市场规模和趋势。报告提供上述细分市场的价值(以百万美元计)。

| 软件 | 独立LIS |

| 集成LIS/以EHR为中心 | |

| SaaS LIS平台 | |

| 服务 | 实施与集成 |

| 维护与支持 | |

| 培训与咨询 |

| 本地 |

| 基于云的 |

| 混合 |

| 临床病理实验室 |

| 解剖病理实验室 |

| 分子诊断实验室 |

| 血库和生物样本库 |

| 其他专业实验室 |

| 医院和诊所 |

| 实验室 |

| 学术和研究机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组件 | 软件 | 独立LIS |

| 集成LIS/以EHR为中心 | ||

| SaaS LIS平台 | ||

| 服务 | 实施与集成 | |

| 维护与支持 | ||

| 培训与咨询 | ||

| 按交付模式 | 本地 | |

| 基于云的 | ||

| 混合 | ||

| 按实验室类型 | 临床病理实验室 | |

| 解剖病理实验室 | ||

| 分子诊断实验室 | ||

| 血库和生物样本库 | ||

| 其他专业实验室 | ||

| 按终端用户 | 医院和诊所 | |

| 实验室 | ||

| 学术和研究机构 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全球实验室信息系统市场有多大?

全球实验室信息系统市场规模预计将在2025年达到39.4亿美元,并以12.79%的复合年增长率增长,到2030年达到71.9亿美元。

哪种部署模式增长最快?

随着实验室从资本支出转向订阅计划,基于云的实验室信息系统市场合同预计到2030年将实现13.85%的复合年增长率。

全球实验室信息系统市场的主要参与者有哪些?

Roper Technologies(Sunquest Information Systems, Inc)、XIFIN Inc、Cerner Corporation、Orchard Software Corporation和Sysmex Corporation是在全球实验室信息系统市场运营的主要公司。

全球实验室信息系统市场增长最快的地区是哪个?

由于政府数字化推动、医疗保健准入扩大和采用云原生LIS解决方案的准备就绪,亚太地区以预测的14.38%复合年增长率领先。

哪个地区在全球实验室信息系统市场份额最大?

2025年,北美在全球实验室信息系统市场占据最大市场份额。

页面最后更新于: