心脏病学信息系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.35 十亿美元 |

| 市场规模 (2030) | 2.10 十亿美元 |

| 增长率 (2025 - 2030) | 9.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智研究心脏病学信息系统市场分析

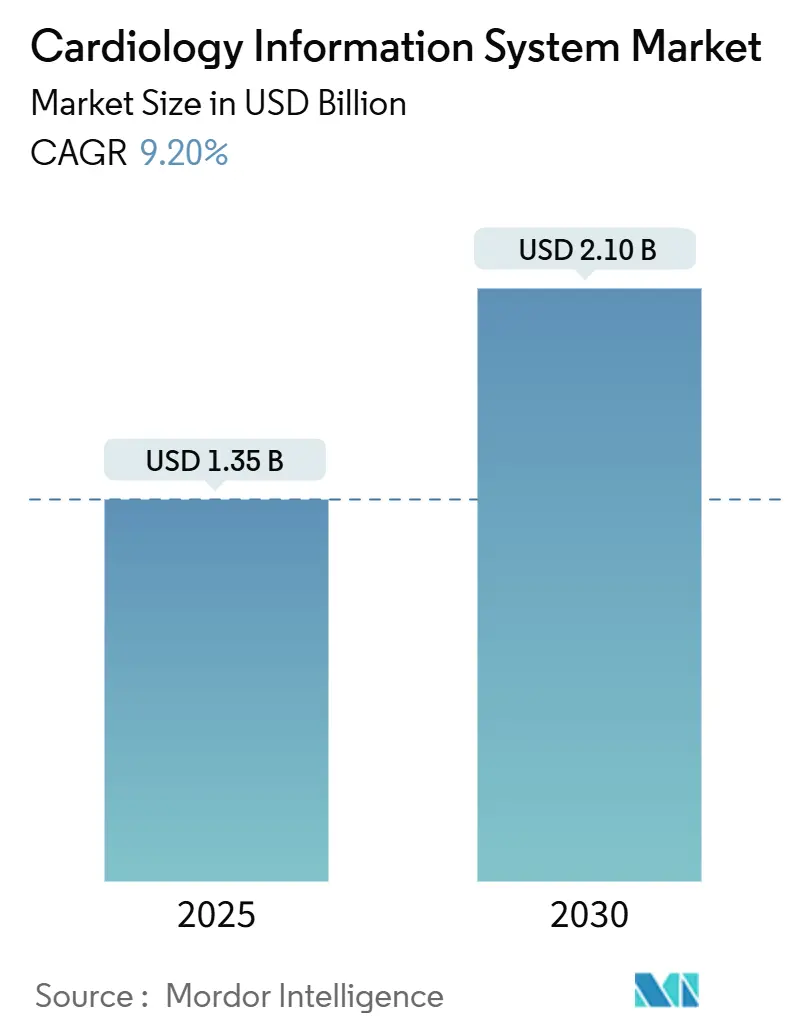

心脏病学信息系统市场规模在2025年为13.5亿美元,预计到2030年将攀升至21.0亿美元,期间复合年增长率为9.20%。心血管疾病患病率不断增长、国家数字健康政策推动以及人工智能工具更快获得FDA批准,正在为现代心脏IT解决方案创造庞大的可寻址市场。行业领导者正在快速嵌入结构化报告、预测分析和自动化图像解读功能,以便过度繁忙的心脏病专家能够在不影响护理质量的前提下管理更高的手术量。供应商中立性、与主流电子健康记录套件的原生互操作性,以及允许分阶段迁移的模块化架构正在成为标准招标要求。与此同时,医院正在重新评估长期以来以放射科为中心的平台决策,因为打包付费模式将报销直接与心脏病治疗结果挂钩。因此,心脏病学信息系统市场在云端、边缘和混合部署格式方面竞争加剧,这些格式在网络安全与工作流程改进之间寻求平衡。

关键报告要点

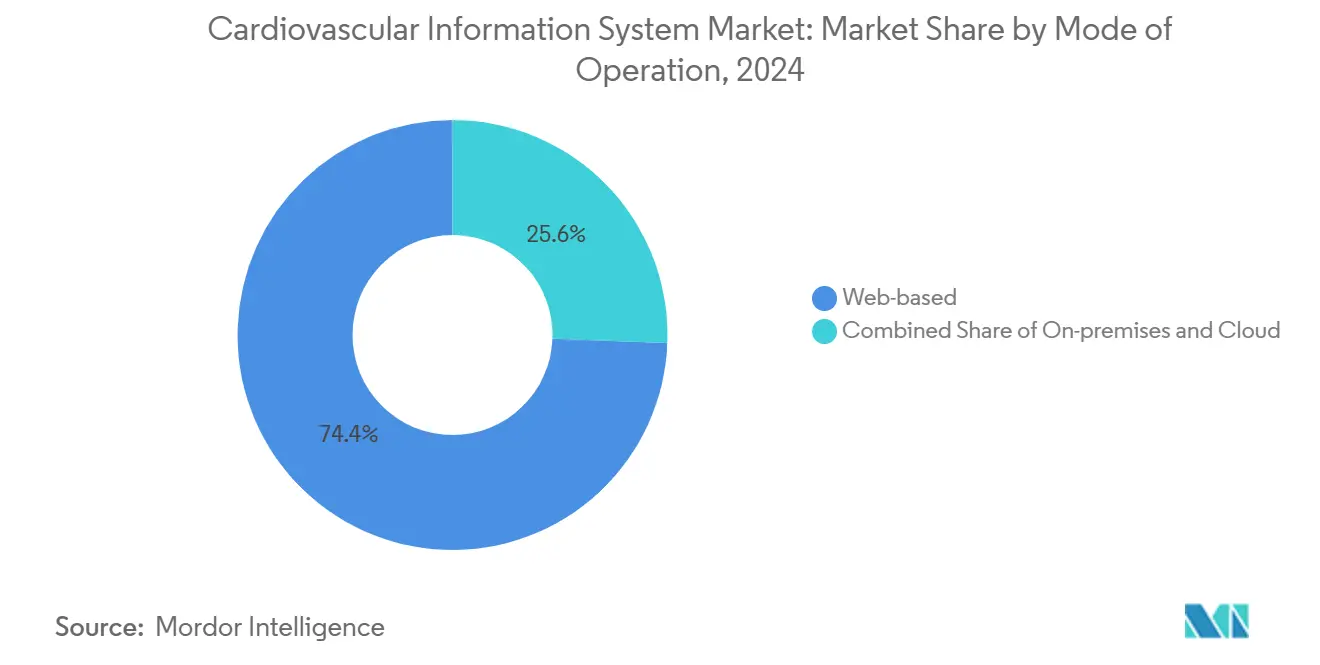

- 按部署模式,基于Web的系统在2024年以74.41%的收入份额领先;云/SaaS平台预计到2030年将以10.64%的复合年增长率扩张。

- 按组件,软件在2024年获得51.34%的收入份额,而服务细分预计到2030年将以10.35%的复合年增长率增长。

- 按系统类型,心血管信息系统在2024年占据55.37%的收入份额;心脏病学PACS预计到2030年将实现9.91%的复合年增长率。

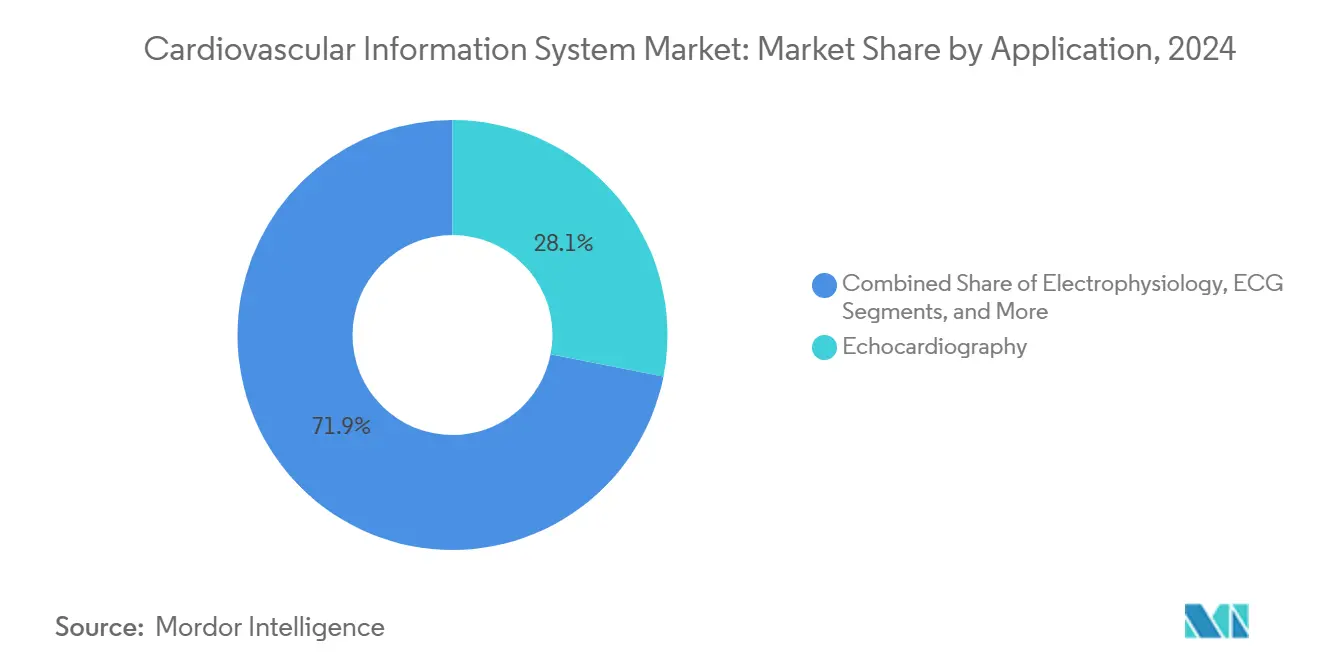

- 按应用,超声心动图在2024年占28.17%的收入份额;心电图和压力测试预计到2030年将实现10.12%的复合年增长率。

- 按最终用户,医院在2024年以65.35%的收入份额占主导地位;门诊手术中心预计到2030年将以9.85%的复合年增长率增长。

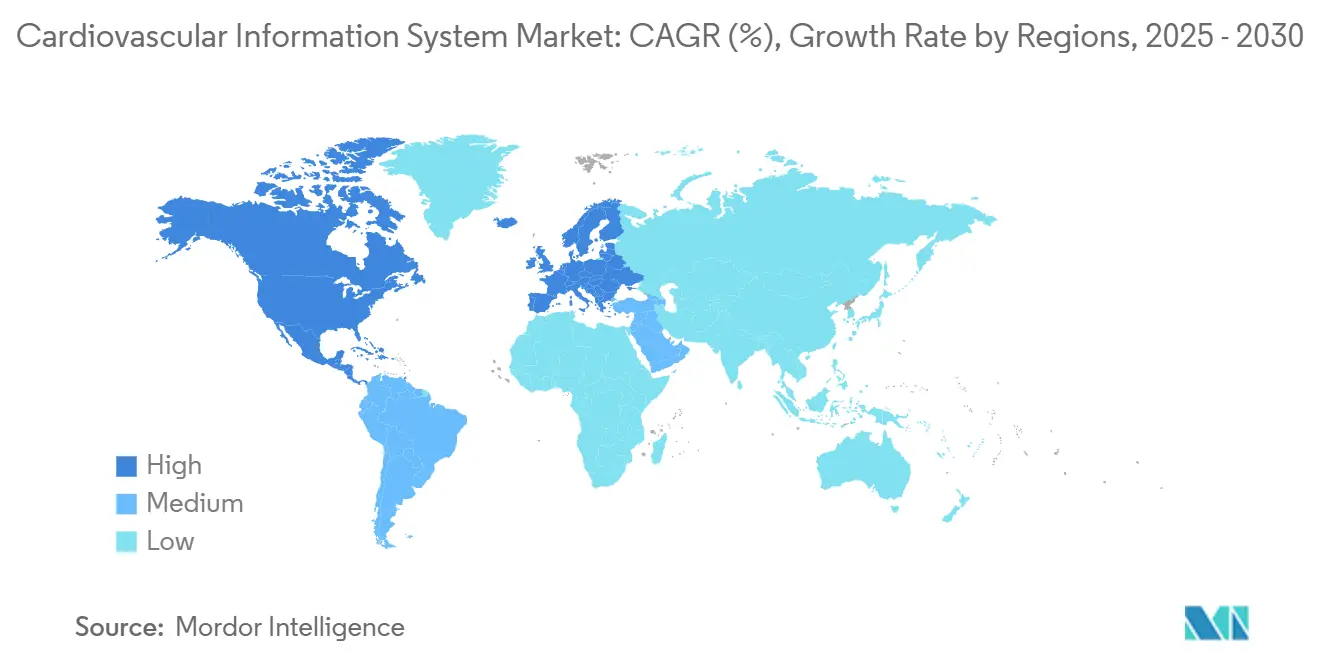

- 按地区,北美在2024年占42.86%的收入份额,而亚太地区预计到2030年将实现10.87%的复合年增长率。

全球心脏病学信息系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球心脏疾病和中风患病率上升 | +2.1% | 全球,在亚太和中东非洲影响最大 | 长期(≥4年) |

| 政府对数字心脏病学和电子健康记录政策的资金支持 | +1.8% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 向基于价值的护理转变及企业影像需求 | +1.5% | 北美核心,延伸至欧盟 | 中期(2-4年) |

| 门诊和ASC心脏手术的扩展 | +1.2% | 北美和澳大利亚,在欧盟新兴 | 短期(≤2年) |

| AI驱动的决策支持改善心脏病专家工作流程 | +1.7% | 全球,由北美和发达亚太地区引领 | 短期(≤2年) |

| 云原生CVIS平台促进中等规模医院采用 | +0.9% | 全球,特别是中等规模市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球心脏疾病和中风患病率上升

1990年至2024年间,心血管疾病病例几乎翻了一番,达到5.23亿例,凸显了成熟和新兴卫生系统对可扩展信息学平台的结构性需求[1]Gregory A. Roth, "Global Burden of Cardiovascular Diseases and Risk Factors, 2024," Journal of the American College of Cardiology, jacc.org。低收入和中等收入地区现在占全球心血管死亡的80%,但诊断基础设施仍然有限,促使各国卫生部要求对影像、血流动力学和结构化报告模块进行成本效益的云访问。缺血性心脏病和中风合计占总死亡率的三分之一以上,加剧了对预测分析的紧迫需求,这些分析可以在昂贵的急性事件发生之前识别高风险人群。亚太和中东地区的支付方已开始资助人口级别筛查,直接输入到国家心脏病学信息系统市场部署中。卫生系统也在将刺激资金用于支持终生纵向记录的供应商中立存档,为疾病管理计划提供临床基础。这些举措表明,对能够在专科医生供应受限的情况下管理不断增长病例负荷的可互操作、AI赋能的心脏病学信息系统市场平台存在持久需求。

政府对数字心脏病学和电子健康记录政策的资金支持

在美国,医疗保险和医疗补助服务中心将报销奖金与认证的电子健康记录互操作性挂钩,最近的本地覆盖决定现在为AI增强的冠状动脉CT分析付费,该分析将输出直接输入心脏病学信息系统市场工作流程[2]CMS Staff, "Promoting Interoperability Programs," Centers for Medicare & Medicaid Services, cms.gov。《21世纪治愈法案》对信息阻拦实施严厉处罚,迫使此前推迟投资的中等规模医院采用基于标准的心血管图像和结构化报告界面。欧洲正在跟进《欧洲健康数据空间》,该空间强制跨境数据交换,倾向于综合解决方案而非单点解决方案。亚太地区政府,以新加坡和韩国为首,提供配套补助金,抵消云平台的初始订阅成本。这些政策集体降低了总拥有成本并加速预算批准,提升了此前受资本支出限制约束的市场采用曲线。

向基于价值的护理转变及企业影像需求

打包付费和责任护理目标让医院对30天和90天心脏病治疗结果承担直接财务责任,推动了对整合放射科、心脏病科和血管数据孤岛的企业影像策略的即时兴趣。三分之二的美国提供商网络现在计划将心脏病学纳入跨部门影像策略,以便临床医生共享通用查看器、存档和分析仪表板。采购委员会在评估供应商时,不仅考虑模态支持,还考虑其心脏病学信息系统市场平台能否减少住院时间和再入院处罚的证据。基于云的企业存储库进一步允许农村辐射站点上传导管插入术研究供专家过度解读,这一功能直接支持基于价值的合同,其中地理分散的护理团队必须无缝协调。

AI驱动的决策支持改善心脏病专家工作流程

美国FDA已批准160多种专门用于心脏病学的AI解决方案,使其成为仅次于放射科的第二大AI采用专科。经批准的算法现在自动化壁运动评分、冠状动脉斑块定量和心律失常检测,在同行评议试验中将解读时间减少多达50%。这些改进很重要,因为国家劳动力研究预测到2030年将短缺多达15,800名心脏病专家,而目前近一半的美国县没有现场执业的心脏病专家。因此,自动填充测量值和注释关键发现的结构化报告模块在努力在不增加人员的情况下提高吞吐量的卫生系统中获得溢价。将FDA批准的AI无缝嵌入心脏病学信息系统市场用户界面的供应商在可测量的时间节省(而不仅仅是算法准确性)方面形成差异化,从而获得多年企业合同。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期投资和集成成本 | -1.4% | 全球,在新兴市场尤其严重 | 短期(≤2年) |

| 不愿改变现有PACS/EMR工作流程 | -0.8% | 北美和欧盟,传统系统普及率高 | 中期(2-4年) |

| 多云环境中的网络安全和数据主权担忧 | -0.7% | 全球,在受监管行业更为突出 | 长期(≥4年) |

| CVIS专业心脏病学IT人才短缺 | -0.6% | 全球,在农村和新兴市场最为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高前期投资和集成成本

当包含硬件、接口和变更管理服务时,全面的心脏病学信息系统市场部署通常超过100万美元,这一数字阻碍了中等规模的医院,尽管已证实的临床回报。传统放射档案和封闭的血流动力学模块使集成复杂化,将项目时间线延长至远超十二个月,并将稀缺的信息学人员锁定在漫长的测试周期中。即使云订阅定价消除了服务器,数据迁移费用和工作流程重新设计费用仍然重要。领先的儿童医院通过转向供应商中立存档在五年内削减了近300万美元,显示节省是可能的,但需要规模和谈判能力。将实施服务打包的新型订阅模式正在获得关注,但采用缓慢,因为董事会仍然优先考虑医师招聘和设施扩张而非后台IT升级。

多云环境中的网络安全和数据主权担忧

美国医院勒索软件攻击激增提高了尽职调查审计标准,采购团队现在要求每个心脏病学信息系统市场提案的详细加密路线图、网络责任保险和区域内数据复制。欧洲买家援引GDPR规则,禁止患者数据离开欧盟区块,除非存在同等保障措施,迫使供应商构建地理围栏租户,这增加了运营成本。澳大利亚和加拿大实施额外的健康数据居住要求,进一步分化了部署选项。虽然分布式账本和机密计算技术承诺提供更强的控制,但大多数IT部门缺乏管理这些高级架构的人力,延迟了上线或引导买家回到本地设备。

细分分析

按运行模式:云平台推动数字化转型

云和SaaS模式以10.64%的复合年增长率增长,明显侵蚀了基于浏览器托管系统曾经不可撼动的主导地位,后者仍占2024年收入的74.41%。订阅定价吸引预算受限的地区医院,因为支出从资本转移到运营预算,供应商现在保证99.9%的正常运行时间,与内部数据中心相匹敌。云部署的心脏病学信息系统市场规模预计增长速度超过任何其他模式,特别是在由私募股权整合创建的多站点门诊网络内。本地集群在具有严格数据主权规则或实施空气隙政策的军事健康设施的司法管辖区内持续存在。然而,即使这些买家也在试验混合堆栈,在非高峰时间将匿名数据集同步到公共云中的分析工作空间。

云采用触发了新的评估标准,包括现代RESTful API的可用性、单点登录工作流程和近实时处理血流动力学波形的无服务器分析管道。心脏病专家重视在不加载客户端软件的情况下在轻便笔记本电脑上启动高级3D可视化的能力,卫生系统CFO更喜欢与手术增长相一致的可预测按研究收费。第二个加速器是来自门诊手术中心的心脏病学信息系统市场需求,该中心在2022年达到每10,000名医保受益人0.87次PCI手术,需要与转诊医院即时图像交换。因此,将心血管模块预集成到领先电子健康记录中的供应商在内部IT技能仍然薄弱的市场中获得快速周期胜利。

备注: 购买报告后可获得所有单个细分的细分份额

按组件:服务增长反映实施复杂性

软件仍占2024年收入的51.34%,但服务以更快的10.35%复合年增长率推进,因为董事会意识到仅靠技术无法带来运营收益。全面上线需要接口脚本、工作流程映射、医师入职和多站点变更管理,这些很少有医院IT团队能够吸收。因此,随着买家将三到五年优化保留合同打包到主协议中,服务产生的心脏病学信息系统市场规模预计到本世纪末将接近许可证的平价。硬件增长正在放缓,因为超融合设备整合了计算和存储占用空间,但在需要确定性处理血流动力学采集的高吞吐量导管实验室中,需求仍然坚实。

集成服务是增长最快的子细分,因为Epic、Oracle和Meditech客户寻求实时触发器,将结构化超声心动图发现直接推送到临床笔记中。为Abbott、GE和Philips模态维护预构建连接器目录的供应商缩短了价值实现时间,从而获得更大的服务包络。教育计划同样关键:卫生系统投资于为期一周的训练营,以便护理人员可以配置模板并最小化对供应商帮助台的依赖。因此,分析师预计心脏病学信息系统市场在2025-2030年RFP周期中将对专业服务深度和软件功能广度给予同等的战略重视。

按系统类型:CVIS平台在PACS增长中保持领先地位

综合心血管信息系统在2024年占55.37%的收入份额,因为它们将影像、波形、库存和计费合并到支持企业仪表板的单一数据库中。尽管专门的心脏病学PACS记录了9.91%的复合年增长率,这些平台的心脏病学信息系统市场份额仍然稳固;独立影像存档吸引已运行企业电子病历并仅需轻量级图像管理的专门心脏中心。集成的CVIS-PACS套件正在兴起,以便卫生系统可以分阶段迁移,先更换PACS,然后分层添加完整的工作流程模块。

供应商路线图日益突出微服务架构,允许客户激活离散模块--压力报告、核心脏病学或结构化心电图--而无需耗时的大爆炸替换。这种模块性使现有供应商保持可防御性,但为在FDA批准的变更控制计划下提供持续功能更新的云原生挑战者创造了机会。西门子Healthineers等主要参与者将Sensis Vibe定位为可停靠到较旧存档的文档中心,表明了解成熟医院倾向于渐进式现代化路径。因此,心脏病学信息系统市场奖励尊重现有投资同时提供向完整工作流程融合明确迁移阶梯的供应商。

按应用:超声心动图领先地位面临心电图创新压力

超声心动图产生了2024年28.17%的收入,并且仍然是临床主流,因为超声波是非侵入性的、便携的且相对负担得起。然而,心电图和压力测试现在发布最快的10.12%复合年增长率,这得益于云连接贴片和在常规活动监测期间标记无症状心律失常的AI工具。随着门诊PCI量上升,导管插入术实验室模块获得动力,电生理学套件需要高分辨率图像融合来指导消融程序。附加到核心脏病学的心脏病学信息系统市场规模仍然小众但稳定,特别是在拉丁美洲,随着供应链瓶颈缓解,采用率提升。

人工智能正在重塑模态排名:飞利浦验证了一种以专家级精度评分局部壁运动异常的算法,将医师读取时间减半[3]Philips Staff, "Philips Introduces VeriSight Pro 3D ICE Catheter," Philips, philips.com。初创公司提供近实时分析12导联心电图并将结果输入结构化CVIS笔记的云API,使节律数据像影像元数据一样可搜索。随着远程心脏监测报销扩大,在一个查看器内协调影像、波形和可穿戴设备数据流的供应商将获得持久优势。这一转变使心脏病学信息系统市场保持流动状态,因为买家重新考虑应用优先级以匹配多学科护理路径。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户:ASC增长挑战医院主导地位

医院仍产生2024年65.35%的收入,因为它们拥有完整的心脏服务线,运行连续ICU监测,并雇用批准资本采购的专家。然而,门诊手术中心记录了令人信服的9.85%复合年增长率,现在医疗保险为医院外的选择性PCI付费。自2013年以来,私募股权集团已收购了342多个诊所站点,在云SaaS平台上标准化工作流程以确保统一质量指标。专科心脏病学诊所也增加了增量需求,尽管预算仍然更紧,重点在于与医院门户的互操作性以实现顺畅的转诊周期。

心脏病学信息系统市场响应更轻的订阅层级,适合ASC资本配置文件,同时仍提供导管实验室图像管理、压力测试和结果仪表板。农村ASC通常缺乏全职心脏病专家,因此将图像路由到城市读取者的云工具有助于在不需要现场人员配置的情况下保持手术吞吐量。医院通过部署覆盖雇用和附属站点的企业平台进行反击,创建全网络数据骨干,阻碍零散的供应商侵蚀。在这场拉锯战中,供应商必须证明他们可以在单一许可框架下跨越手术中心、外展诊所和旗舰三级医院的异构环境。

地理分析

北美负责2024年42.86%的收入,受益于深度电子健康记录渗透、明确定义的医保附加付费以及比任何其他地区更快批准心脏病学AI的FDA管道。然而,46%的美国县没有常驻心脏病专家,迫使卫生系统依赖远程解读和工作负载分流仪表板,这些正日益嵌入心脏病学信息系统市场作为核心功能。流向心脏病学ASC的私募股权资本加剧了对云优先部署的推动,这些部署可以跨多州足迹扩展而无需本地服务器。网络安全仍然是董事会级别的担忧,白宫勒索软件工作组咨询对多云架构施加了额外的合规义务。

亚太地区实现最快的10.87%复合年增长率,受到将心脏影像指定为第一波用例的国家数字化战略推动。印度尼西亚在2024年执行了其首次机器人辅助心脏搭桥手术,并与外国供应商合作在省级转诊中心安装云CVIS节点[4]ADB Staff, "Digital Health Solutions for Primary Care in Asia," Asian Development Bank, adb.org。中国将其基于数量的采购计划扩展到包括超声机器,推动本地制造商将原生CVIS软件集成作为捆绑差异化器。日本的超老龄社会投资AI风险分层以遏制不断增长的心力衰竭入院,澳大利亚的我的健康记录政策加速了直接插入CVIS存档的DICOMweb端点的采用。

欧洲占据稳固的中等增长轨迹,GDPR和欧洲健康数据空间引导采购走向开放标准架构。北欧国家开创跨境图像共享,获得一致性实验室认证的供应商享有更早的入围名单位置。中东政府,拥有丰厚的石油多元化预算,委托配备混合手术室和实时分析塔的绿地心脏病中心。南美显示不均衡进展:巴西的私立医院连锁投资下一代血流动力学系统,而公共机构仍在与预算限制作斗争,倾向于从云PACS开始并稍后添加结构化报告的分阶段推出。总的来说,地理趋势确保心脏病学信息系统市场保持区域多样性,防止任何单一供应商在全球范围内占主导地位。

竞争格局

心脏病学信息系统市场适度分散。GE HealthCare、飞利浦和西门子Healthineers以端到端生态系统锚定高端市场,将超声、CT和导管实验室硬件打包到紧密集成的信息学堆栈中。它们通过提供完整的导管插入术实验室分析、库存跟踪和AI决策支持来捍卫份额。Intelerad在2024年收购LUMEDX为其云PACS投资组合增加了成熟的心脏病学仪表板,表明影像供应商不能在没有统一心血管产品的情况下竞争。Epic Systems将其电子健康记录足迹扩大到39.1%的美国医院,利用原生Cupid模块使心脏病学工作流程成为住院文档的无缝扩展。

云原生挑战者在更快的发布周期和消费定价上定位自己。例子包括编排无服务器图像渲染的供应商,允许基于浏览器的查看器在标准带宽上在不到三秒内加载2GB导管研究。像iCardio.ai这样的AI初创公司通过REST API提供FDA批准的算法,供应商直接嵌入到结构化报告中,模糊了核心平台和最佳品种附加组件之间的界限。与超大规模提供商的联盟为现有厂商提供了访问GPU集群进行实时推理的途径;GE HealthCare与NVIDIA的合作展示了硬件和软件生态系统如何融合以加速自主影像。

买方力量正在上升,因为卫生系统形成要求基于结果付费条款的区域采购联盟。供应商通过在固定月费下保证正常运行时间、网络安全审计和定期算法升级的托管服务合同进行反击。因此,心脏病学信息系统市场朝着软件、AI和服务质量指标不可分离的订阅捆绑包发展。未能前置专业服务人才的参与者面临流失风险,因为客户根据已实现的生产力增益而非功能清单来判断平台性能。

心脏病学信息系统行业领导者

-

荷兰皇家飞利浦公司

-

Esaote SpA

-

INFINITT Healthcare Co Ltd

-

Central Data Networks PTY Ltd

-

CREALIFE Medical Technology

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:飞利浦在欧洲推出VeriSight Pro 3D心内超声导管,加强其介入心脏病学产品组合,并为CVIS集成增加更丰富的影像输入。

- 2025年3月:GE HealthCare推出AltiX AI.i平台和Revolution Vibe CT系统,将单心跳心脏采集时间减少50%,并在现有CVIS部署中缓解下游图像处理。

全球心脏病学信息系统市场报告范围

心脏病学信息系统(CIS)是研究材料软件架构和临床数据的单一数字化平台,有助于开发提高心血管研究效率的有效方法。CIS使心脏病专家能够在更短时间内做出准确的治疗决策,同时保持高水平的患者护理并降低治疗成本。CIS包括两个主要系统,称为心脏病学图像存档和通信系统(CPACS)和心血管信息系统(CVIS)。CPACS主要专注于以心脏病学为中心的图像存储和检索,而CVIS更以数据为驱动,与来自集成血流动力学系统、超声机器、心电图(ECG)推车的患者信息学相关。

| 基于Web |

| 本地部署 |

| 云/SaaS |

| 硬件 |

| 软件 |

| 服务 |

| 心血管信息系统(CVIS) |

| 心脏病学PACS(C-PACS) |

| 集成CVIS-PACS平台 |

| 导管插入术实验室 |

| 超声心动图 |

| 电生理学 |

| 心电图和压力 |

| 核心脏病学 |

| 其他 |

| 医院 |

| 门诊手术中心 |

| 专科心脏病学诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按运行模式 | 基于Web | |

| 本地部署 | ||

| 云/SaaS | ||

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按系统类型 | 心血管信息系统(CVIS) | |

| 心脏病学PACS(C-PACS) | ||

| 集成CVIS-PACS平台 | ||

| 按应用 | 导管插入术实验室 | |

| 超声心动图 | ||

| 电生理学 | ||

| 心电图和压力 | ||

| 核心脏病学 | ||

| 其他 | ||

| 按最终用户 | 医院 | |

| 门诊手术中心 | ||

| 专科心脏病学诊所 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前心脏病学信息系统市场规模是多少?

心脏病学信息系统市场规模在2025年为13.5亿美元,预计到2030年将以9.20%的复合年增长率达到21.0亿美元。

心脏病学信息系统市场的关键参与者有哪些?

荷兰皇家飞利浦公司、Esaote SpA、INFINITT Healthcare Co Ltd、Central Data Networks PTY Ltd和CREALIFE Medical Technology是在心脏病学信息系统市场中运营的主要公司。

心脏病学信息系统市场中增长最快的地区是哪个?

亚太地区预计在预测期间(2025-2030)将以最高复合年增长率增长。

哪个地区在心脏病学信息系统市场中占最大份额?

在2025年,北美在心脏病学信息系统市场中占最大市场份额。

哪些细分具有最强的增长前景?

服务、心脏病学PACS和心电图和压力测试应用各自超过9%的复合年增长率,因为买家优先考虑工作流程咨询和AI增强诊断。

页面最后更新于: