日本防务市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

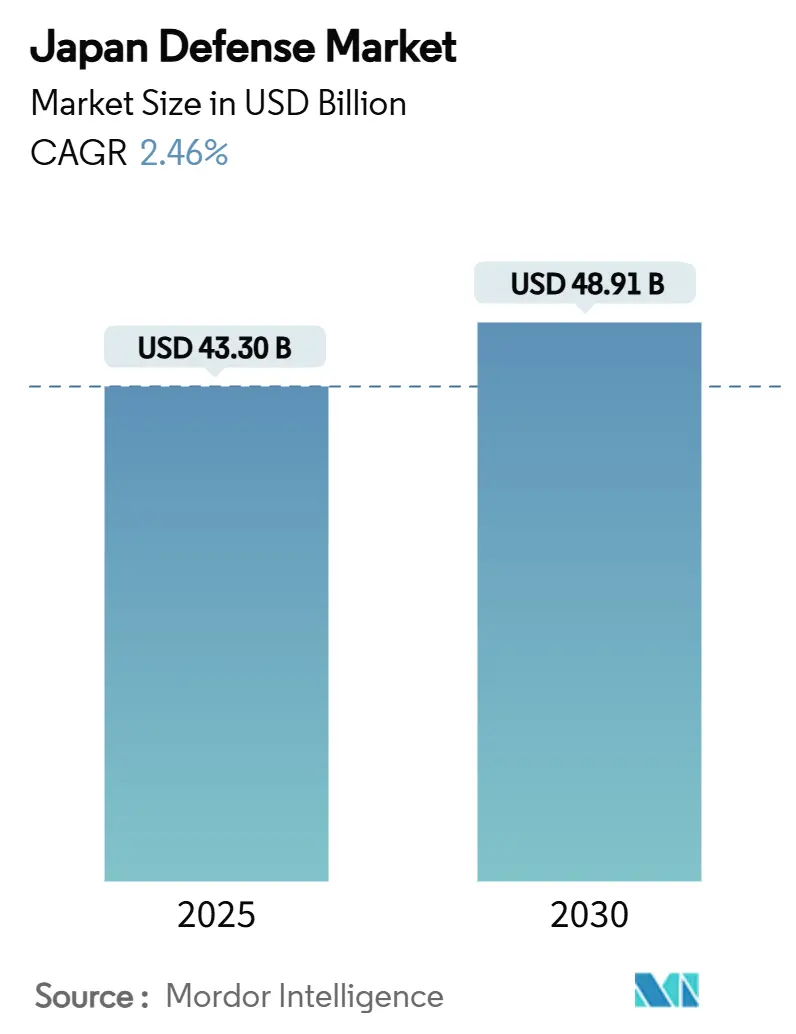

| 市场规模 (2025) | 43.30 十亿美元 |

| 市场规模 (2030) | 48.91 十亿美元 |

| 增长率 (2025 - 2030) | 2.46% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence日本防务市场分析

日本防务市场规模2025年估值为433亿美元,预计到2030年将攀升至489.1亿美元,反映出稳定的2.46%复合年增长率。持续的政策推动将防务支出与GDP的2%保持一致,以及2022年12月允许反击能力的国家安全战略,支撑了这一稳步增长。虽然地区邻国正在快速扩展军事力量结构,但日本将预算增长导向精确制导弹药、综合防空反导、自主平台和太空基资产。对国内承包商的高度依赖保持了供应链的韧性,但有针对性地对外采购技术先进系统--如战斧巡航导弹和F-35战斗机--有助于弥补近期能力差距。汇率波动和人口压力仍是成本和人力阻力。尽管如此,防务供应立法激励和更宽松的出口政策提供了结构性抵消,稳定了日本防务市场轨迹。

关键报告要点

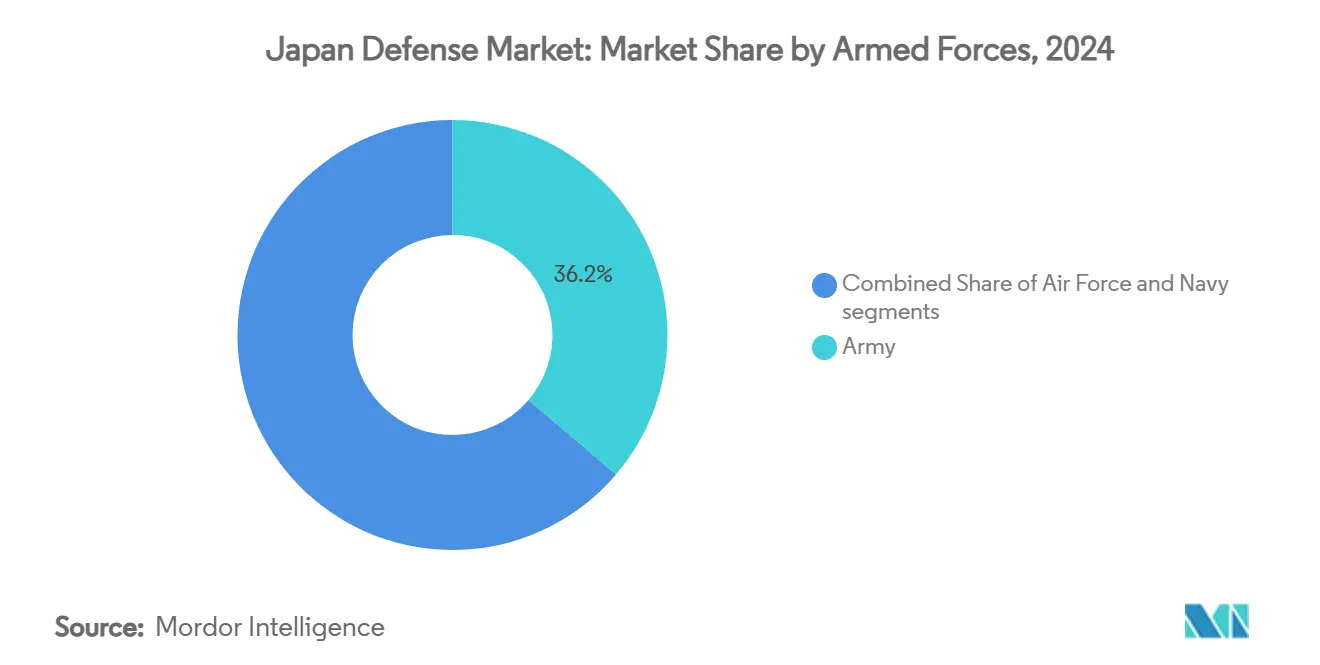

- 按武装力量划分,陆军部门在2024年占据日本防务市场份额的36.24%,而空军预计到2030年将实现最快的6.21%复合年增长率。

- 按类型划分,武器弹药在2024年以32.11%的收入份额领先,而无人系统部门预计在2025年至2030年间将以7.44%的复合年增长率推进。

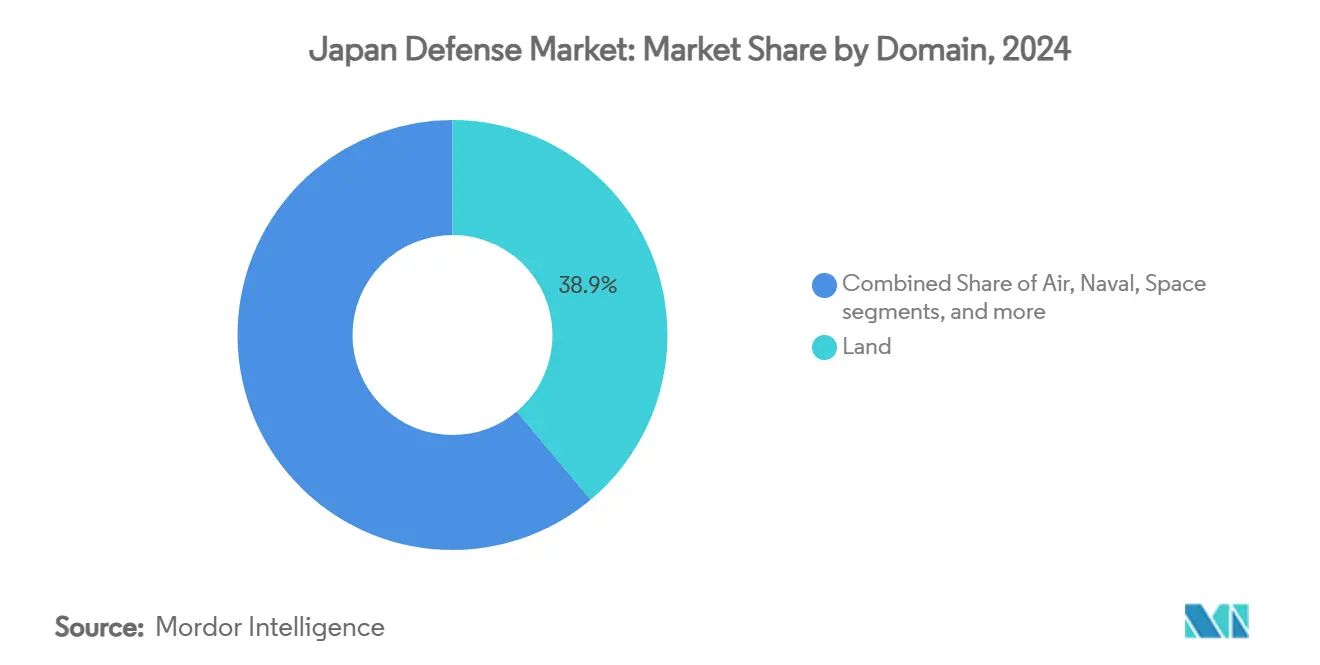

- 按领域划分,陆地作战在2024年占日本防务市场规模的38.89%,太空领域预计在同期将以7.10%的复合年增长率扩张。

- 按采购性质划分,本土生产在2024年支出中占主导地位,份额为60.10%,但对外采购显示出最高的3.21%复合年增长率至2030年。

- 三菱重工、川崎重工和IHI公司2024年合计实现35%的收入增长,目标2025财年合计防务销售额达到1.51万亿日元(98.2亿美元)。

日本防务市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 印太地区安全风险加剧 | +0.8% | 国家级,聚焦西南岛屿 | 长期(≥4年) |

| 长期防务支出承诺显著增加 | +0.6% | 国家级 | 中期(2-4年) |

| 导弹和高超音速打击能力快速发展 | +0.4% | 国家级,强调海岸防御 | 中期(2-4年) |

| 深化参与全球防务合作倡议 | +0.3% | 全球伙伴关系,国内生产受益 | 长期(≥4年) |

| 人口压力推动自主和无人系统增长 | +0.2% | 国家级 | 长期(≥4年) |

| 在防务设施部署专用5G网络 | +0.1% | 国家防务设施 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

印太地区安全风险加剧

中国在东海的强势态度和朝鲜的高超音速导弹试验促使日本战后态势发生最大的理论转变。国家安全战略将中国标记为"前所未有的战略挑战",并资助采购400枚战斧导弹以及1000公里射程的12式导弹升级。[1] Tim Kelly, "Japan to Buy 400 Tomahawks," kyodonews.net新的联合作战司令部于2025年3月成立,统一陆、海、空、太空和网络力量,同时部署到冲绳和南西诸岛的导弹部队加强地区威慑。这些措施维持了对日本防务市场综合防空反导解决方案的长期需求。

长期防务支出承诺显著增加

东京五年43万亿日元(3150亿美元)预算计划提供了可预测性,鼓励国内主要承包商扩大生产能力。[2]Staff Reporter, "Defense Budget Hits Record High," nikkei.com2025财年8.70万亿日元(551.3亿美元)的拨款优先考虑防区外武器、太空韧性和下一代战斗机研发。修订的利润率指导原则--高达15%--和防务生产基础设施强化法案激励供应商投资新设施和数字化生产线。这些政策工具有助于稳定日本防务市场抵御通胀压力和汇率波动。

导弹和高超音速打击能力快速发展

超燃冲压发动机驱动的高超音速武器项目于2024年7月实现了日本首次燃烧飞行试验,为马赫5+系统产生了关键数据。三菱重工主导开发计划于2026年服役的超高速滑翔弹头,而川崎重工透露了多平台"岛屿防御"导弹。12式导弹的持续升级将射程扩展至台湾海峡,并支撑日本防务市场未来采购支出的重要份额。

深化参与全球防务合作倡议

与英国和意大利的全球战斗航空计划(GCAP)标志着日本首个跨国战斗机合作项目,汇集研发预算并分散风险。在国内,修订的防务装备转让三原则下放宽的出口规则现在允许AMRAAM和SM-6导弹的许可生产,鼓励当地供应链形成。官方安全援助资金使雷达和巡逻艇向东南亚伙伴的捐赠成为可能,扩大地缘政治影响力并为日本防务行业创造出口机会。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高公共债务水平限制长期预算扩张 | -0.4% | 国家级 | 长期(≥4年) |

| 有限的工业产能和熟练劳动力可用性 | -0.3% | 制造业地区 | 中期(2-4年) |

| 货币贬值推高进口相关采购成本 | -0.2% | 国家级,对外采购 | 短期(≤2年) |

| 基地开发和实弹训练面临环境阻力 | -0.1% | 冲绳和西南岛屿 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高公共债务水平限制长期预算扩张

超过260%的债务占GDP比率缩小了2027年五年计划结束后的财政空间。计划的所得税上调因公众抗议而推迟,留下企业税和烟草税以及未来债券发行来承担防务成本。人口老龄化进一步挤压税基,即使战略需求增长,也增加了未来年度资金的不确定性。

有限的工业产能和熟练劳动力可用性

2023财年招募仅实现自卫队目标的51%,呼应了防务制造中心工程师和技术人员的短缺。日本制钢所等新来者获得了价值100亿日元(6937万美元)的26辆装甲人员运输车合同,但面临扩大规模的障碍。1万亿日元(68.9亿美元)无人系统倡议通过在日本防务市场内用自主平台替代,部分缓解了人力缺口。

细分市场分析

按武装力量:陆军主导推动陆基威慑

陆军在2024年控制了日本防务市场份额的36.24%,反映了对海岸导弹阵地和岛屿保护资产的重投资。在千岛群岛附近进行的88式和升级版12式导弹实弹试验体现了向可信陆基反舰威慑的态势转变。冲绳的陆上自卫队部队现在配备覆盖整个南西诸岛链的远程导弹,本土团队将在2026年跟进。并行的空军现代化以6.21%的复合年增长率推进,由F-35B采购和扩大的空对空导弹库存推动。2025年联合作战司令部的激活协调了这些努力,创建了利用太空、网络和电磁能力的多域框架。不断增长的无人机队伍补充有人平台,减少人员需求并确保对关键海上交通线的持续监视。

日本防务市场规模中陆军部分预计将随着平台升级而扩展,而空军的份额将随着空中威胁复杂性的升级而增长最快。计划到2031年拥有40架F-35B机队,使出云级航母和简易机场能够灵活基地部署,增强机动防空覆盖。人员相关投资专注于留任奖金和改善生活条件,以抵消人口招募挑战。外国行业参与在陆军领域仍然有限,但美国主要承包商获得了国内供应商尚无法复制的航空电子和导弹电子合同。总体而言,陆地领域的技术转型确保了陆军的主要份额,同时使空军能够在日本更广泛的防务市场中增长其相对份额。

备注: 购买报告后可获得所有单个细分市场的份额

按类型:武器现代化超越平台采购

武器弹药凭借反击导弹订单占据2024年支出的32.11%,包括价值17亿美元的400枚战斧导弹和跨越七个团队的12式导弹规模化生产。这种集中使该部门处于远程威慑战略的中心,并使其在2030年前继续成为日本防务市场规模的基石。日本防务市场中无人系统的份额将以7.44%的复合年增长率快速增长,因为军方采用自杀式无人机、水下机器人和游荡弹药来补偿不断减少的人力资源。1万亿日元(694万美元)的五年基金加速了垂直起降无人机和自主蜂群技术的研发,为国内初创企业和大型主要承包商产生采购需求。

电子战投资在2024年与洛克希德马丁的1.13亿美元SEWIP合同后增长,标志着日本进入先进海军电子战能力。[3]Press Release, "SEWIP Contract Awarded," lockheedmartin.com日本制钢所的帕特里亚AMV XP装甲车辆许可生产将NATO标准设计注入陆军,而C4ISR升级在50个基地部署专用5G网络至2027年。训练和防护拨款适度增长,90%水面舰艇上的星链卫星互联网预计将改善船员福利和实时数据共享。

按领域:太空能力转变防务架构

陆地作战在2024年保持38.89%的份额,因为海岸导弹网络在西南群岛扩展。然而,太空领域实现最快的7.10%复合年增长率,重塑指挥控制架构。太空作战群现在与JAXA和驻扎在横田空军基地的美国太空军部队合作,而64亿美元的太空战略基金资助主权通信星座、导弹预警卫星和在轨服务技术。计划于2026财年发射的太空态势感知卫星将跟踪碎片和可疑机动,保护该国重要的轨道资产。

海军领域现代化包括两艘额外的摩耶级宙斯盾驱逐舰,以及在三菱重工综合造船能力下继续柴电潜艇生产。在空中领域,GCAP研究为未来战斗机研发管道提供支持,但近期能力依赖F-35交付和升级的F-15JSI机队增强。网络和电磁活动在2025年2月的主动网络防御法下获得法定授权,能够对针对与太空基系统相关的关键基础设施的入侵采取先发制人措施。

备注: 购买报告后可获得所有单个细分市场的份额

按采购性质:本土生产平衡进口依赖

本土生产在2024年占支出的60.10%,这是为了在区域风险增加的情况下维护安全供应链而做出的战略选择。防务生产基础设施强化法案赋予国家支持或收购困境供应商的权限,利润率改革促进私人投资于工具和劳动力扩张。与美国伙伴共同生产AMRAAM和SM-6导弹说明了技术转让如何在不牺牲时间表的情况下深化国内能力。本土弹药项目,特别是12式和超高速滑翔弹头,进一步扩大了国内含量。

对外采购虽然较小,但到2030年实现3.21%的复合年增长率,因为先进飞机、传感器和电子战套件超出了短期本地能力。货币贬值提高了这些进口的价格标签,促使新的对冲机制和加速本土化组件制造计划。自由化的出口规则使国内主要承包商能够通过在官方安全援助框架下向伙伴国提供雷达和巡逻舰艇来抵消开发成本,为日本防务行业完成从进口依赖到出口驱动收入生成的循环。

地理分析

西南岛链的战略集中推动了冲绳、与那国和鹿儿岛不成比例的采购资金份额。硬化弹药库和隧道指挥中心的地下网络现在支撑了该战区的威慑,2025年6月在千岛群岛附近的实弹演习表明北方突发事件正在得到同等关注。包括东京、名古屋和大阪在内的日本中部地区仍是工业神经中枢,主要承包商在那里运营导弹、飞机和海军系统的总装线。

冲绳当地反对持续存在,70%的居民反对美军在国土一小部分上的高度集中。尽管持续的环境诉讼,普天间迁至边野古湾的计划仍在推进,计划中的马毛岛机场因人力和材料短缺面临延迟至2030年3月。与此同时,从2025年6月开始将12000名美国海军陆战队员从冲绳分阶段迁至关岛,将通过分布式基地模式缓解一些地区紧张局势,同时保持前沿存在。

北海道附近的北部地区恢复了高调演习,包括首次在本土发射88式反舰导弹。这些活动强调了日本在多个轴线展示威慑的决心,从北方的俄国到南方的中国。内陆县受益于升级的训练场和利用专用5G网络模拟多域作战的数字教室,即使在新兵池缩小的情况下也保持高准备状态。

竞争格局

三菱重工有限公司、川崎重工有限公司和IHI航空航天有限公司的国内三巨头继续支撑日本防务市场。2023年35%的合并收入增长和2025财年1.51万亿日元(100亿美元)的目标防务销售额形成了适度集中。三菱重工旨在通过扩大导弹生产线、完成GCAP设计里程碑以及吸收三井造船资产以整合海军建造能力,到2026年将防务收入翻倍至1万亿日元(68.9亿美元)。川崎重工利用在直升机和反舰导弹方面的专长,而IHI公司通过在英国和意大利的海外研发中心主导GCAP发动机开发。

国际主要承包商正在加强其在国内的存在。BAE系统和洛克希德马丁已将其亚洲总部迁至东京,利用许可生产条款和慷慨的研发抵消。洛克希德马丁的SEWIP合同和诺斯罗普格鲁曼与IHI的卫星监测项目说明了美国公司如何在太空和电子战领域获得先发优势。欧洲公司围绕GCAP子系统和海军雷达机会定位自己,而以色列初创企业探索针对日本人口自主解决方案需求的反无人机和网络产品。

政府在2023财年将与商业技术公司的联合研究项目增加一倍至30个,将人工智能和量子加密通信注入下一代平台。采购、技术和后勤局对超燃冲压发动机和轨道炮技术的专利申请突出了可能颠覆传统供应商层次的积极公共部门创新。风险投资活动也在上升,AirKamuy的1亿日元(69万美元)种子前轮融资开发垂直起降无人机就是证明。这些动态扩大了竞争领域,并保持现有企业大力投资研发以维持其在技术密集型日本防务市场的份额。

日本防务行业领导者

-

三菱重工有限公司

-

川崎重工有限公司

-

NEC公司

-

东芝公司

-

IHI航空航天有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:日本向三菱重工(MHI)授予2.16亿美元合同,开发先进远程精确制导导弹,支持其军事现代化计划以应对东亚日益增长的地区安全挑战。

- 2025年2月:Astroscale日本公司,Astroscale控股公司的子公司,从日本防卫省获得价值72.7亿日元(0.05亿美元)的合同,开发用于展示响应式太空系统的原型卫星。

日本防务市场报告范围

该研究涵盖所有方面,并提供对日本防务市场预算分配和支出的洞察,以及预测估计。该市场包括日本自卫队的采购和现代化计划的详细信息,包括飞机、陆地战术车辆、海军舰艇、无人系统和武器系统、导弹防御系统、导弹、弹药等军事装备。该市场还包括在定向能武器、复合材料使用以及3D打印等先进制造技术等先进技术研发投资的详细信息。

日本防务市场按武装力量和类型细分。按武装力量,市场细分为空军、陆军和海军。按类型,市场细分为个人训练与防护、C4ISR和电子战、载具以及武器弹药。

市场规模和预测以价值(美元)形式提供。

| 空军 |

| 陆军 |

| 海军 |

| 人员训练与防护 |

| C4ISR和电子战(EW) |

| 载具 |

| 武器弹药 |

| 无人系统 |

| 太空和网络系统 |

| 陆地 |

| 空中 |

| 海军 |

| 太空 |

| 网络和电磁频谱 |

| 本土生产 |

| 对外采购 |

| 按武装力量 | 空军 |

| 陆军 | |

| 海军 | |

| 按类型 | 人员训练与防护 |

| C4ISR和电子战(EW) | |

| 载具 | |

| 武器弹药 | |

| 无人系统 | |

| 太空和网络系统 | |

| 按领域 | 陆地 |

| 空中 | |

| 海军 | |

| 太空 | |

| 网络和电磁频谱 | |

| 按采购性质 | 本土生产 |

| 对外采购 |

报告中回答的关键问题

日本防务市场的当前规模是多少?

该市场在2025年为433亿美元,预计到2030年将以2.46%的复合年增长率达到489.1亿美元。

日本防务市场中哪个部门的支出领先?

陆军部门以2024年36.24%的份额领先,由海岸导弹防御和岛屿保护优先事项推动。

日本太空领域的增长速度有多快?

与太空相关的防务支出预计在2025年至2030年间将以7.10%的复合年增长率扩张,因为东京建设导弹预警和通信卫星。

本土生产在日本防务采购中发挥什么作用?

本土生产占2024年支出的60.10%,由保护供应商和激励本地投资的立法支持。

人口挑战如何影响防务现代化?

招募不足正在加速自主平台的采用,反映在1万亿日元(68.9亿美元)无人系统基金和无人系统部门7.44%的复合年增长率中。

哪种国际合作对日本未来战斗机能力最重要?

与英国和意大利的全球战斗航空计划旨在到2035年部署第六代战斗机,共享研发成本并扩大工业基础。

页面最后更新于: