全球静脉注射免疫球蛋白市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

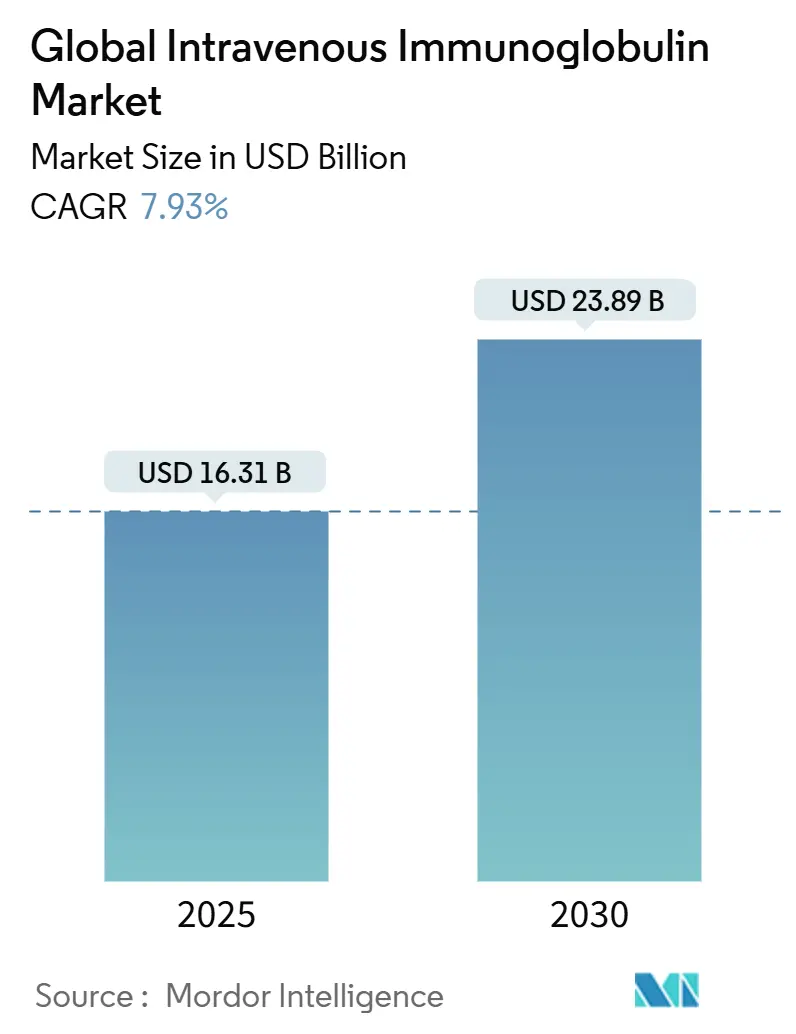

| 市场规模 (2025) | 16.31 十亿美元 |

| 市场规模 (2030) | 23.89 十亿美元 |

| 增长率 (2025 - 2030) | 7.93% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研瞻产业研究院的全球静脉注射免疫球蛋白市场分析

静脉注射免疫球蛋白市场规模在2025年达到163.1亿美元,预计到2030年攀升至238.9亿美元,复合年增长率为7.93%,使静脉注射免疫球蛋白市场保持在最具韧性的血浆衍生治疗产品领域之中[1]武田制药公司,"GAMMAGARD LIQUID FDA扩大适应症",takeda.com。除原发性免疫缺陷外,临床应用不断扩大、人口老龄化以及血浆分馏商持续的产能投资均强化了需求基础。北美地区因完善的报销途径和高人均支出而领跑静脉注射免疫球蛋白市场,而快速的医疗保健准入改善和政策改革推动了亚太地区的发展。IgG保持主导地位,慢性炎症性脱髓鞘性多发性神经病等神经科适应症的扩展拓宽了静脉注射免疫球蛋白市场的机会格局[2]奥克特珐玛美国,"IVIG专科诊所趋势",octapharmausa.com。

报告要点摘要

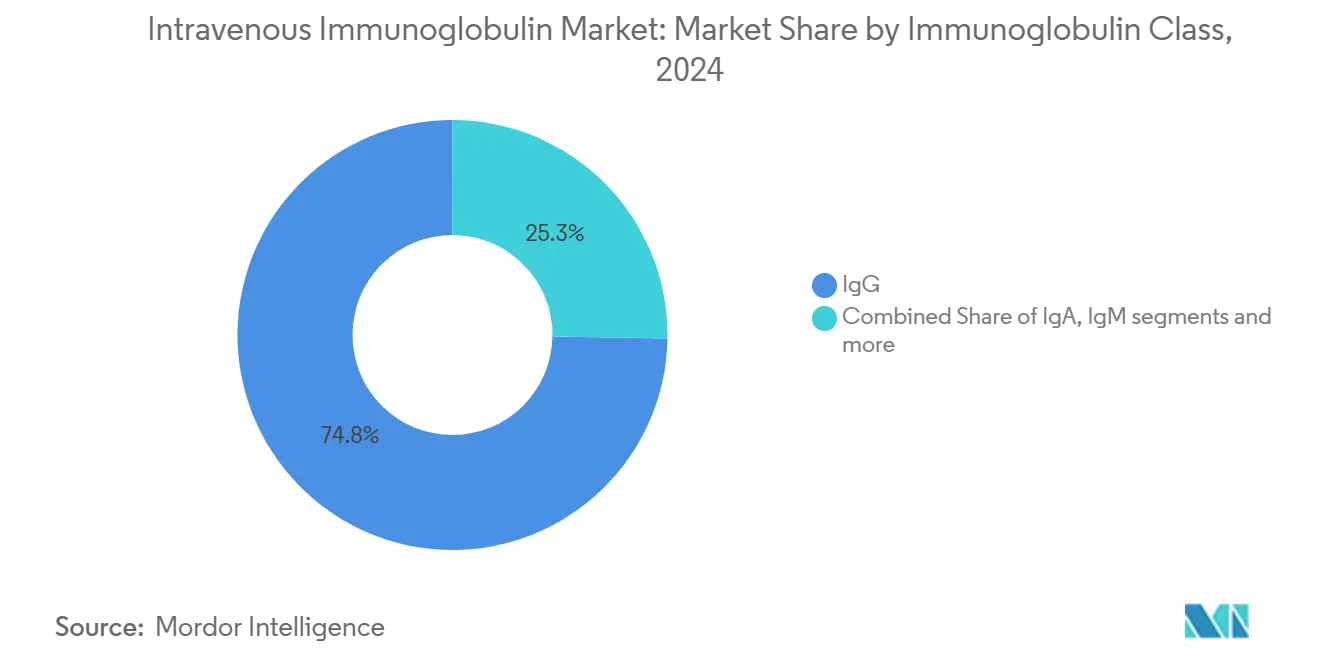

- 按免疫球蛋白类别,IgG在2024年占据静脉注射免疫球蛋白市场份额的74.75%;预计到2030年还将以8.54%的复合年增长率扩张。

- 按应用,低丙种球蛋白血症在2024年占静脉注射免疫球蛋白市场规模的32.43%,而重症肌无力正以8.23%的复合年增长率向2030年推进。

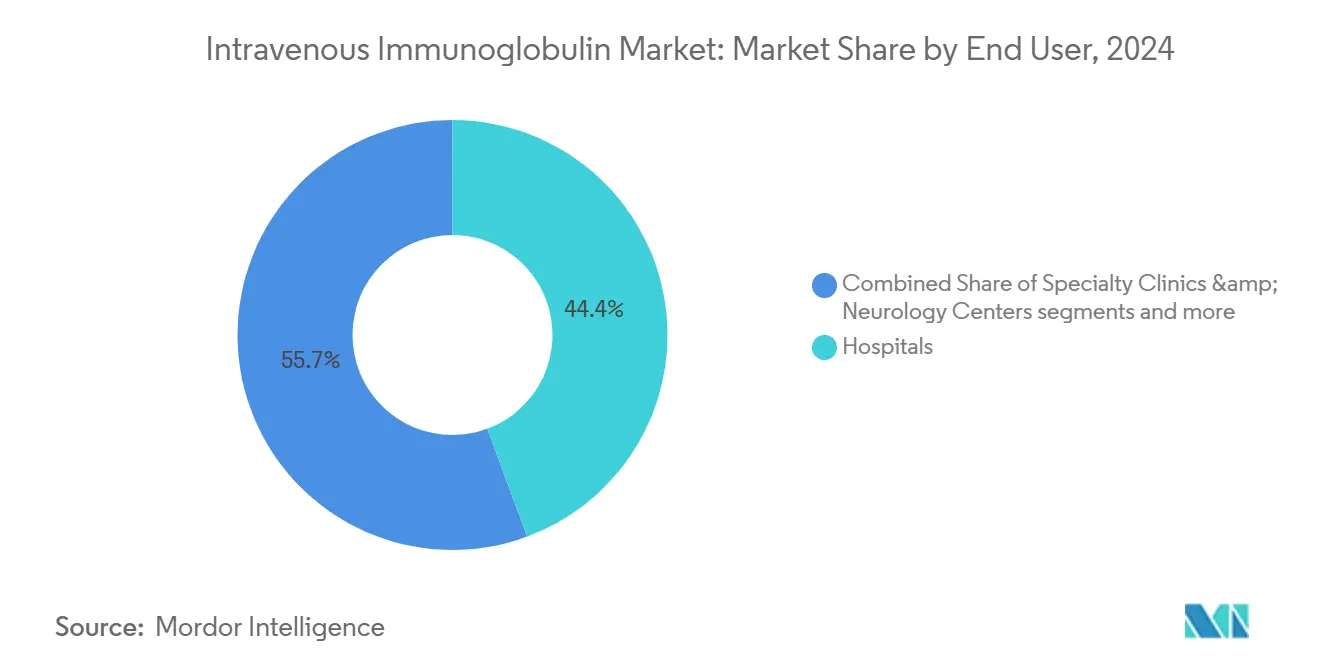

- 按终端用户,医院在2024年持有44.35%的收入份额;专科诊所和神经科中心预计将以8.61%的复合年增长率成为增长最快的细分市场,一直持续到2030年。

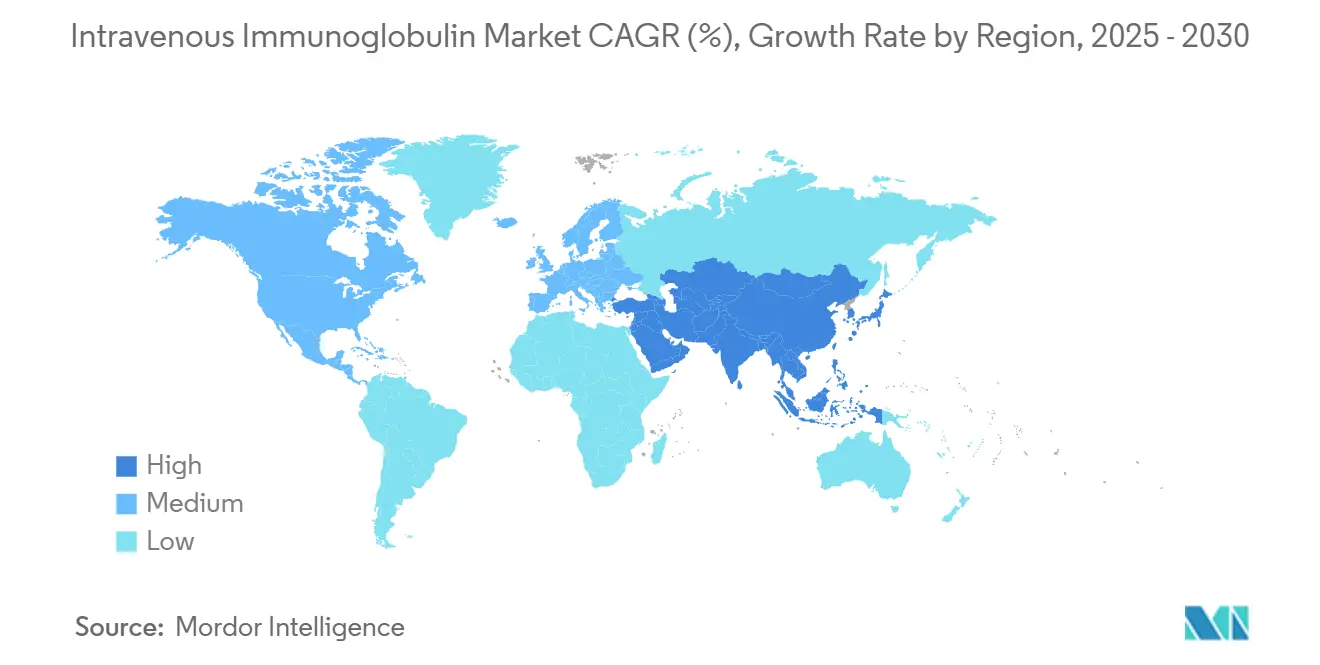

- 按地理区域,北美在2024年以42.34%的收入份额领先,而亚太地区预计将以8.45%的复合年增长率加速发展至2030年。

全球静脉注射免疫球蛋白市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老年人口增长 | +1.8% | 全球,亚太地区和欧洲影响最大 | 长期(≥ 4年) |

| 免疫球蛋白治疗采用率提高 | +1.5% | 全球,北美和欧洲主导 | 中期(2-4年) |

| 免疫缺陷和出血疾病患病率上升 | +1.2% | 全球,新兴市场加速 | 中期(2-4年) |

| 血浆分离技术进步 | +0.9% | 北美和欧盟制造中心 | 短期(≤ 2年) |

| 亚洲超说明书神经科使用和宽松报销政策 | +0.8% | 亚太地区核心,外溢到中东非洲 | 中期(2-4年) |

| 区域血浆采集中心推动供应安全 | +0.6% | 全球,重点关注美国和欧盟采集中心 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

老年人口增长

与年龄相关的免疫力下降增加了对感染和自身免疫疾病的易感性,这维持了静脉注射免疫球蛋白市场的长期需求。亚太地区感受到的影响最大,因为快速的人口老龄化与更广泛的诊断覆盖面和保险覆盖范围相一致。这一人口趋势还放大了与癌症治疗相关的继发性免疫缺陷,进一步提升了使用量。日本的医疗技术支出轨迹凸显了老龄化如何催化专科治疗消费。这些因素共同为分馏商在未来十年形成了可预测的需求管道。

免疫球蛋白治疗采用率提高

武田的GAMMAGARD LIQUID治疗慢性炎症性脱髓鞘性多发性神经病等监管批准已验证了更广泛的免疫调节功效并加速了临床医生的接受度。自身免疫性脑炎和败血症的新兴数据增强了信心,鼓励超说明书处方,因为几个高收入市场的报销政策有所放松。证据基础释放了新的患者群体并延长了给药持续时间,从而提高了静脉注射免疫球蛋白市场内的整体消费量。

免疫缺陷和出血疾病患病率上升

加强筛查和提高认识发现了更多原发性和继发性免疫缺陷病例。在血液恶性肿瘤中,静脉注射免疫球蛋白治疗将严重细菌感染住院率从每人每年2.3次降至0.9次,说明了明显的临床益处。COVID-19经历进一步突出了免疫球蛋白对免疫功能低下患者的重要性,巩固了其在治疗算法中的地位并支持全球重复使用模式。

血浆分离技术进步

连续色谱法、多柱系统和自动化缩短了生产周期同时提高了产量,这在不按比例增加血浆采集量的情况下扩大了有效供应。更高的纯度和更好的病原体去除也支持高端定位。节省的成本再投资于新中心创造了一个强化循环,增强了静脉注射免疫球蛋白市场供应链的韧性。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的监管批准和供体筛查标准 | -1.1% | 全球,欧盟和美国影响最大 | 长期(≥ 4年) |

| 高治疗费用和冷链成本 | -0.9% | 全球,新兴市场敏感性高 | 中期(2-4年) |

| 向皮下免疫球蛋白(SCIG)转移减少IVIG使用量 | -0.7% | 北美和欧盟,向全球蔓延 | 中期(2-4年) |

| 血浆采购ESG审查提高合规成本 | -0.5% | 全球,欧盟监管框架主导 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的监管批准和供体筛查标准

严格的供体资格规定和详尽的验证步骤延长了交付时间并增加了运营费用,特别是在监管审查仍然严格的欧盟和美国。批次放行要求和病毒安全基准施加了资本和文档负担,可能减缓静脉注射免疫球蛋白市场内新进入者的进展。

高治疗费用和冷链成本

单次IVIG疗程可能花费5,000-10,000美元,不间断的2-8°C物流增加了财务负担,这限制了资源受限地区的采用。保险预先授权障碍进一步延迟了启动,使渗透率低于潜力并削减了短期增量增长预测。

细分市场分析

按免疫球蛋白类别:IgG主导地位推动创新

IgG在2024年占据静脉注射免疫球蛋白市场74.75%的份额,该细分市场正以8.54%的复合年增长率增长至2030年,这凸显了IgG在替代治疗和免疫调节方面的重要性。基立福的纯化工艺持续提供≥98%的IgG纯度,加强了品牌差异化。高浓度制剂现在缩短了输注时间,缓解了医院排程压力并改善了患者舒适度。

制造商已优先采用连续色谱法来提高产量和降低成本,这进一步促进了整个静脉注射免疫球蛋白市场的利润率。Yimmugo和ALYGLO等新品牌的监管许可增加了竞争动态,同时确保了更广泛的供应安全。IgA和IgM保持专门针对粘膜和补体介导疾病的利基地位。

备注: 购买报告后可获得所有单个细分市场的市场份额

按应用:神经科适应症加速增长

低丙种球蛋白血症在2024年保持最大份额,占静脉注射免疫球蛋白市场规模的32.43%,反映了根深蒂固的处方习惯和明确的指导原则。尽管如此,重症肌无力正以8.23%的复合年增长率发展,在追踪的适应症中最快,因为神经科医生在疾病进程中更早采用IVIG。

慢性炎症性脱髓鞘性多发性神经病和多灶性运动神经病也取得了稳定增长,受益于最近的标签扩展。自身免疫性脑炎等超说明书利基市场意味着随着临床证据积累和付费方完善报销条件,静脉注射免疫球蛋白市场还有额外的上升空间。

按终端用户:专科护理转型

医院在2024年提供了44.35%的收入,在静脉注射免疫球蛋白市场内保持领导地位,因为大多数首次输注仍在急性护理环境中进行。然而,专科诊所和神经科中心发展最快,录得8.61%的复合年增长率,因为付费方和患者重视专门的输注专业知识。

专科机构简化了剂量调整,管理不良事件,并整合电子监控,这提高了依从性和结果指标。家庭护理项目虽然规模较小,但在设备进步和远程医疗支持的鼓励下继续出现,这些支持减少了机构就诊和护理总成本。

备注: 购买报告后可获得所有单个细分市场的市场份额

地理分析

北美在2024年保持静脉注射免疫球蛋白市场42.34%的份额,这得益于长期建立的保险覆盖和广泛的血浆采集基础设施。医疗保险政策概述了商业付费方大部分遵循的使用标准,促进了可预测的需求和新制剂的快速采用。专业输注网络和成熟的家庭服务提升了患者便利性和运营效率。

亚太地区增长最快,到2030年复合年增长率达8.45%。中国国家医保药品目录谈判在2024年使IVIG平均价格下降63%,为以前无法触及的群体开放了治疗机会。日本修订的卫生技术评估维持了对创新生物制剂的资助,而印度的生产关联激励刺激了当地分馏产能,所有这些都扩大了静脉注射免疫球蛋白市场基础。

欧洲显示稳定进展,但对美国血浆的供应依赖突出了脆弱性。ESG驱动的自给自足政策和集中采购对制造商施压,要求其供体库多样化并提高透明度。向门诊输注的渐进转变旨在降低住院成本并在整个静脉注射免疫球蛋白市场保持质量基准。

竞争格局

静脉注射免疫球蛋白市场适度集中,武田、CSL Behring和基立福控制着从采集到产品的综合链条,保护利润率并确保供应。每家公司都投资于连续处理技术以提高产量并部署数字孪生进行预测性维护。战略举措包括CSL推出的新型血型图谱血浆采集系统,在保持安全的同时每次献血量增加约10%[3]CSL有限公司,"Rika血浆献血系统",csl.com。

合资企业扩大覆盖范围并对冲产能风险。ICU Medical和大塚的2亿美元合作伙伴关系在北美建设了最大的静脉输液解决方案工厂之一,支持免疫球蛋白的下游装瓶。基立福在赢得BARDA资助后通过重组多克隆平台寻求选择权,这种方法最终可能重塑供应经济并减少血浆依赖。

新兴区域公司利用政府激励在高增长患者群体附近建立分馏中心。尽管如此,高资本承诺、供体准入障碍和复杂的监管文件形成了巨大的进入壁垒,维持了静脉注射免疫球蛋白市场内的现有领导地位。

全球静脉注射免疫球蛋白行业领导者

-

博泰生物技术股份公司

-

Kedrion S.p.A

-

基立福

-

Bio Products Laboratory Limited

-

武田制药有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:ICU Medical和大塚制药厂形成了2亿美元的合资企业,目标年产14亿支静脉输液单位以增强供应韧性。

- 2024年10月:GigaGen获得了1.352亿美元的BARDA合同,推进针对肉毒杆菌神经毒素的重组多克隆疗法,表明战略性扩展超越血浆衍生产品。

- 2024年7月:基立福获得FDA批准扩大XEMBIFY标签,允许治疗初始的原发性免疫缺陷患者从皮下给药开始。

- 2024年6月:博泰获得FDA批准其首个美国市场静脉注射免疫球蛋白Yimmugo,加强竞争多样性

全球静脉注射免疫球蛋白市场报告范围

根据本报告的范围,静脉注射免疫球蛋白(IVIG)治疗是使用抗体(免疫球蛋白)混合物治疗健康状况,包括原发性免疫缺陷、免疫性血小板减少性紫癜、慢性炎症性脱髓鞘性多发性神经病、川崎病、某些HIV/AIDS病例、麻疹、格林-巴利综合征以及某些其他感染。根据制剂的不同,可以注射到肌肉、静脉或皮下。静脉注射免疫球蛋白市场按类型(IgG、IgA、IgM、IgE和IgD)、应用(低丙种球蛋白血症、慢性炎症性脱髓鞘性多发性神经病(CIDP)、原发性免疫缺陷病、重症肌无力、多灶性运动神经病及其他应用)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球17个主要地区不同国家的估计市场规模和趋势。报告为上述所有细分市场提供价值(百万美元)。

| IgG |

| IgA |

| IgM |

| 其他 |

| 低丙种球蛋白血症 |

| 慢性炎症性脱髓鞘性多发性神经病(CIDP) |

| 原发性免疫缺陷病(PID) |

| 重症肌无力 |

| 多灶性运动神经病 |

| 其他应用 |

| 医院 |

| 专科诊所和神经科中心 |

| 家庭护理环境 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按免疫球蛋白类别 | IgG | |

| IgA | ||

| IgM | ||

| 其他 | ||

| 按应用 | 低丙种球蛋白血症 | |

| 慢性炎症性脱髓鞘性多发性神经病(CIDP) | ||

| 原发性免疫缺陷病(PID) | ||

| 重症肌无力 | ||

| 多灶性运动神经病 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 专科诊所和神经科中心 | ||

| 家庭护理环境 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告回答的关键问题

静脉注射免疫球蛋白市场的当前价值是多少?

静脉注射免疫球蛋白市场规模在2025年为163.1亿美元,预计到2030年将达到238.9亿美元。

哪种免疫球蛋白类别主导销售?

IgG占收入的74.75%,因为其药理学适用于替代治疗和免疫调节治疗。

哪个地区IVIG增长最快?

亚太地区以8.45%的复合年增长率实现最快增长,由人口老龄化、政策改革和更大的报销池推动。

为什么专科诊所在IVIG输送中份额增长?

专注于神经科和免疫学的诊所简化输注流程,改善监控,并提供更好的患者体验,支持8.61%的复合年增长率。

SCIG采用如何影响IVIG需求?

皮下产品提供便利性和更少的全身副作用,这调节了IVIG的使用量增长,特别是在北美和欧洲。

市场扩张的主要制约因素是什么?

高治疗成本、冷链物流和严格的供体筛查规定增加了运营费用,可能限制价格敏感地区的患者获取。

页面最后更新于: