分娩监护设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

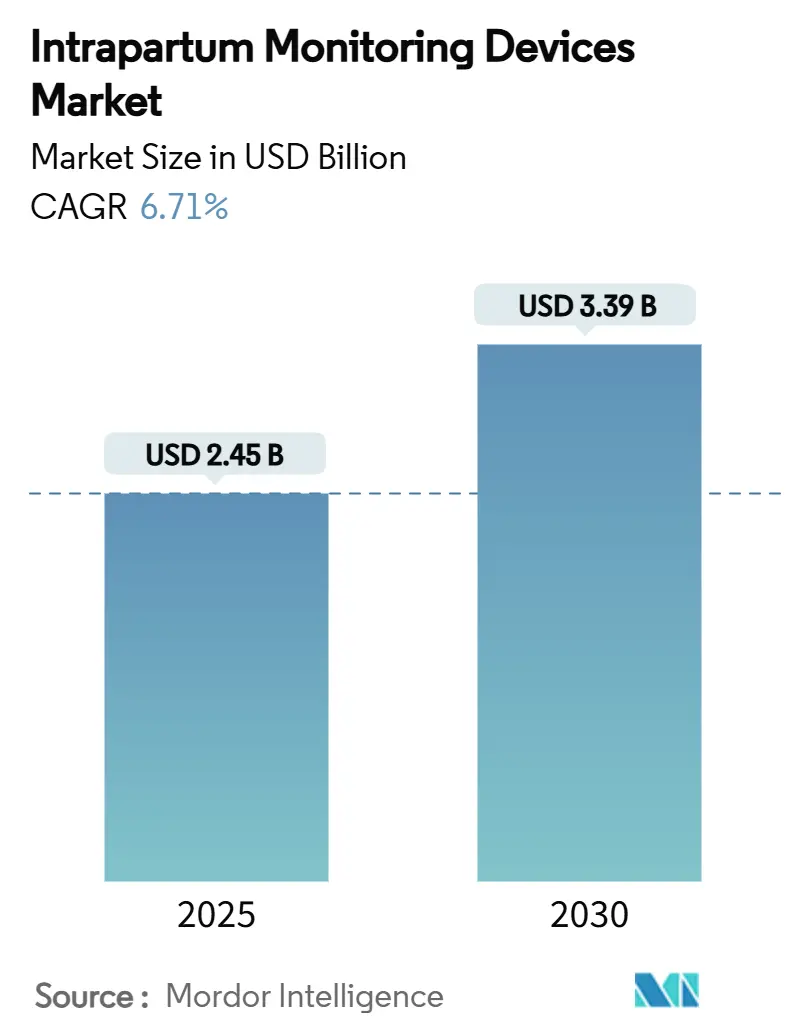

| 市场规模 (2025) | 2.45 十亿美元 |

| 市场规模 (2030) | 3.39 十亿美元 |

| 增长率 (2025 - 2030) | 6.71% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence分娩监护设备市场分析

分娩监护设备市场规模在2025年达到24.5亿美元,预计到2030年将以6.71%的复合年增长率攀升至33.9亿美元。增长动力反映了人工智能与传统胎心监护技术的快速结合,其中深度学习模型在分离胎儿和母体心脏信号方面达到了97.9%的准确率。早产发生率不断上升--美国在2014年至2022年间增长了12%--以及NICU入院率的平行增长推动了对分娩期间智能监护的需求。医疗保健提供者也更青睐改善产妇活动能力的无创技术;这些外部系统在2024年收入中占据近70%的份额,并继续扩张,因为报销框架奖励患者舒适度指标。与此同时,制造商通过便携式、AI就绪的设备进行差异化竞争,为农村医疗机构和急救团队提供服务,这一定位因政策授权要求所有产房从2026年1月起配备胎儿监护硬件而得到加强。

关键报告要点

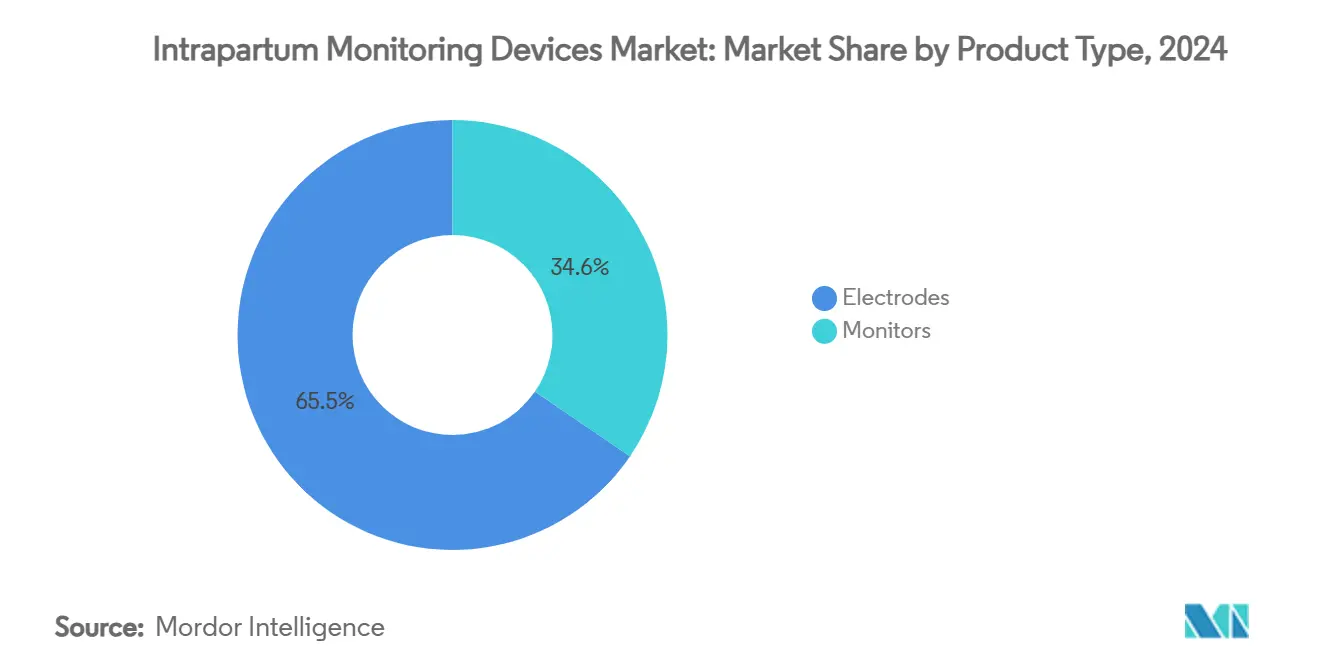

- 按产品类型,电极在2024年占据分娩监护设备市场份额的65.45%,而监护仪预计到2030年将以7.12%的复合年增长率增长。

- 按监护方法,无创系统在2024年占据分娩监护设备市场规模的69.91%,并以7.21%的复合年增长率增长至2030年。

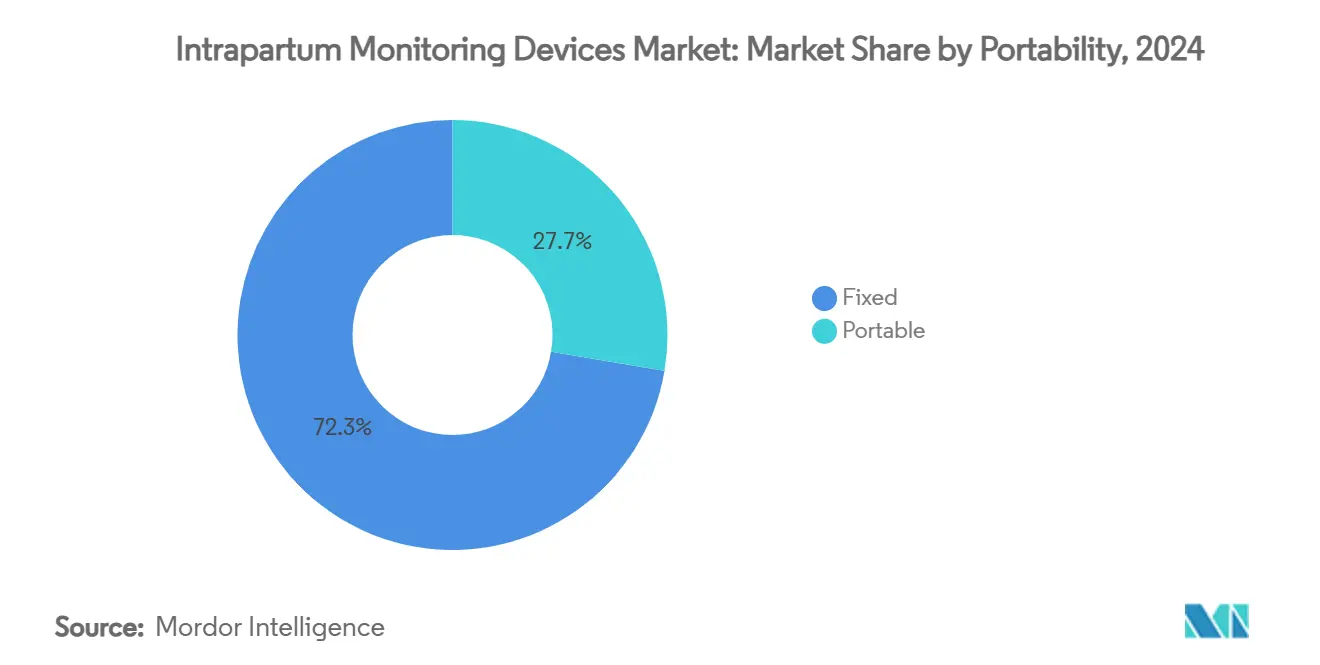

- 按便携性,固定式设备在2024年控制了72.34%的收入;便携式解决方案预计将以7.34%的复合年增长率实现最快扩张。

- 按终端用户,医院在2024年占据65.56%的份额,而专科诊所展现出最强劲的7.03%复合年增长率至2030年。

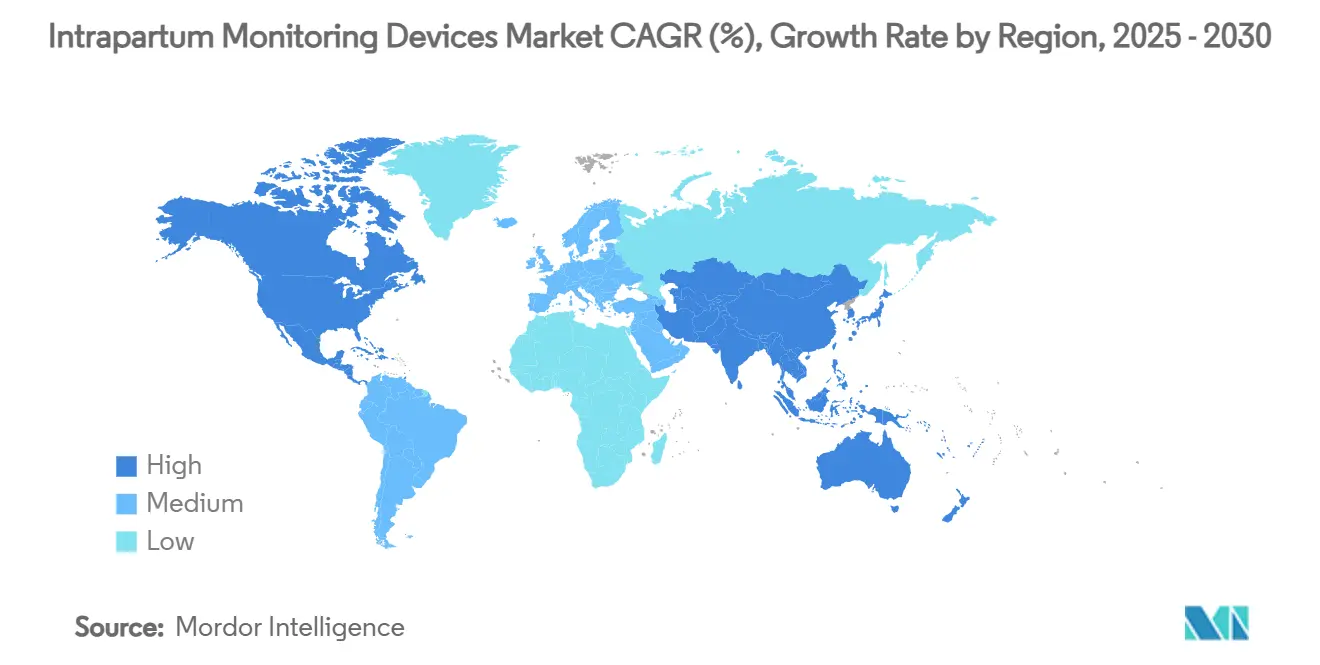

- 按地理区域,北美以2024年42.29%的份额领先,而亚太地区有望实现最陡峭的7.45%复合年增长率至2030年。

全球分娩监护设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无创胎儿心电图技术的快速采用 | +1.2% | 全球,北美和欧洲早期采用 | 中期(2-4年) |

| 早产和NICU入院率上升 | +1.8% | 全球,在北美和亚太地区尤为严重 | 短期(≤2年) |

| 分娩监护标准的政府授权 | +0.9% | 北美和欧洲,扩展至亚太地区 | 长期(≥4年) |

| 35岁以上女性高风险妊娠的增长 | +1.1% | 全球,集中在发达经济体 | 中期(2-4年) |

| 嵌入CTG系统的AI驱动实时分娩分析 | +1.3% | 北美和欧洲,亚太地区快速采用 | 短期(≤2年) |

| 撒哈拉以南非洲远程产房报销提升 | +0.4% | 撒哈拉以南非洲,对其他低中等收入国家产生溢出效应 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

无创胎儿心电图技术的快速采用

无创胎儿心电图提供逐搏心率分析,无需腰带或头皮电极,其准确性匹配或超越多普勒技术,特别是在高BMI患者中。其活动自由度提升了产妇满意度评分,这一指标现在与医院报销挂钩。疫情期间的远程监护试点验证了家用心电图贴片,可将连续数据传输给临床医生,降低暴露风险同时维持监管。因此,卫生系统采购委员会将活动性、舒适性和信号稳健性列为核心标准,推动供应商将心电图通道嵌入无线贴片平台。专注于AI解释层的初创公司通过在几秒钟内将连续波形转换为可操作警报来增加额外价值。

早产和NICU入院率上升

全球范围内,2020年有1340万婴儿早产,相当于活产的9.9%[1]Ellen Bradley, Born too soon: global epidemiology of preterm birth and drivers for change,

Reproductive Health," reproductive-health-journal.biomedcentral.com。在美国,NICU入院率从2016年的8.7%上升到2023年的9.8%。每个NICU日费用为3,000-5,000美元,使早期分娩期检测对支付方具有经济吸引力[2]CDC, "National Center for Health Statistics Natality Files," cdc.gov。能够提前几分钟标记减速或子宫过强收缩的先进监护可以减少紧急剖宫产和神经发育病发率。随着女性推迟生育,这一趋势得到放大;超过35岁母亲的妊娠风险更高,更常引发连续电子监护而非间歇性听诊。

分娩监护标准的政府授权

CMS参与条件将要求美国医院在2026年1月前在每个产房的即时触及范围内配备胎儿多普勒和心脏监护仪[3]United States Code of Federal Regulations, "Medicare/Medicaid Conditions of Participation for Hospitals," cfr.gov。随着EU-MDR编纂安全性和性能基准,类似要求在欧洲也出现。合规性不仅限于硬件,还包括培训和可追溯性,提升了对记录员工熟练度和生成审计工件的软件更新需求。FDA即将到来的质量系统法规与ISO 13485的一致性,将于2026年2月生效,提升了文档深度和生命周期警戒。这些举措共同标准化了基线技术采用,并激励记录预防性干预的优质分析。

35岁以上女性高风险妊娠的增长

使用产妇年龄、BMI和产科病史的机器学习分类器在预测高风险妊娠方面现在达到91%的准确率。随着OECD经济体中推迟生育的扩展,超过35岁的初产妇代表增长最快的队列。临床指南为这一人群规定连续CTG,增加了每个分娩病例的监护仪使用小时数。人员配置规范要求高风险产房1:1的护士与患者比例,促使卫生系统依赖智能中央站,该站聚合多床位数据并及早发现恶化。彩色多普勒超声研究证实,此类妊娠中的异常血流指数与胎儿窘迫相关,强化了连续监护的采用。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进中央监护站的高资本支出 | -0.8% | 全球,在新兴市场尤为严重 | 中期(2-4年) |

| FDA和EU-MDR严格的临床证据要求 | -0.6% | 北美和欧洲,具有全球溢出效应 | 长期(≥4年) |

| WiFi启用CTG监护仪的网络安全责任 | -0.4% | 全球,在发达市场关注度更高 | 短期(≤2年) |

| 训练有素的产科护士短缺 | -0.7% | 全球,在农村和服务不足地区最为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

先进中央监护站的高资本支出

投资多床位胎儿遥测平台的医院在包括与EHR集成、网络安全强化和员工再培训时,往往面临七位数的预算。Prisma Health在1,500个单位的4,100万美元智能床位部署说明了资本承诺的规模。如BARTS Health NHS Trust全院生命体征监护等采购招标要求开放API和ISO 27001合规性,增加了IT开销。资金不足的社区医院推迟升级,创造了分层技术环境,农村产妇接受触诊或间歇性多普勒检查而非连续CTG。

FDA和EU-MDR严格的临床证据要求

LucidAI的胎儿监护应用在获得许可前对来自2,985个胎儿的65,324张超声图像进行了验证,反映了算法设备的证据标准。上市后监管现在要求实际性能记录,年度软件更新触发新的监管申请。小型制造商承担更高的单位成本,推动他们转向OEM许可或合作伙伴退出。同时,FDA的网络安全指导要求补丁周期和漏洞披露,扩大了现有企业和新进入者之间的资源差距。

细分分析

按产品类型:集成监护仪超越电极主力

电极在2024年保持65.45%的收入,强调了它们在所有模式信号捕获中的不可或缺作用。然而,监护仪以更快的7.12%复合年增长率增长,反映了对多参数、AI就绪平台的需求,这些平台在一个机箱中容纳胎儿、母体和子宫通道。GE的Novii无线贴片在无腰带外壳内集成了ECG和EMG,提升患者舒适度同时满足文档授权。三星9,240万美元收购Sonio突出了超声链接分析的溢价,该分析增强了CTG工作流程。这种集成提供了超越硬件更换周期的整体分娩监护设备市场价值主张。然而,电极单位销售稳步上升,因为每个监护仪仍需要一次性或可重复使用的传感器,保持了大量耗材收入流。

第二代监护仪捆绑云连接和决策支持,将采购标准从硬件规格转向软件路线图。EDAN的F3胎儿监护仪提供板载CTG分析,减轻初级员工的解释负担。探索基于订阅的算法更新的供应商可以平滑收入,同时医院获得持续改进的分类,无需资本刷新。由此产生的融合将监护仪重新定位为由耗材电极支持的软件平台,确保在分娩监护设备市场内的持久牵引力。

按监护方法:外部平台保持双重领导地位

无创系统在2024年收入中占据69.91%,预计复合年增长率为7.21%,在规模和增长方面保持双重领导地位。外部多普勒超声和宫缩监护仪主导常规产科护理,因为它们避免了宫颈扩张和感染风险。随着新贴片通过蓝牙中继信号,释放母亲自由活动或使用分娩球而无需腰带重新调整,分娩监护设备市场规模进一步增长。当肥胖、胎位不正或信号噪声阻碍外部读数时,内部头皮电极和宫内压导管仍然是精确的金标准。最近的试验显示,与外部监护相比,内部CTG既不会提高剖宫产发生率,也不会恶化新生儿结局,可能扩大临床适应症。然而,需要破膜限制了使用。

混合遥测安排双重益处:高保真信号加活动性。赫尔辛基大学关于同步母体脉搏记录的发现证实,伪影过滤预防新生儿脑病,加速多参数解决方案的采用。因此,外部平台演进为包括自动减去串扰的母体ECG通道,加强了分娩监护设备市场内无创优势。

按便携性:无线设备重塑部署经济学

固定控制台在2024年收入中提供72.34%,但随着便携式设备以7.34%复合年增长率增长,面临份额减速。医院指挥中心偏爱供应中央查看器和EHR链接的固定机架。然而,农村外展、救护车转运以及单位关闭后的激增容量推动了移动采购。Melody International的iCTG可在内部电池和移动网络上运行,显示了便携性如何为缺乏稳定电源的设施服务。

将感染和非感染队列分开的疫情协议强调了移动监护仪而非患者的益处。像Novii这样的无线贴片模糊了类别界限,在不将女性束缚在床边的情况下提供固定级读数。采购团队现在在评估便携式提案时权衡网络可靠性、电池耐用性和网络安全--他们的决定为分娩监护设备市场设定了新的竞争节奏。

按终端用户:专科诊所获得敏捷性红利

医院仍占2024年支出的65.56%,因为它们管理高风险分娩并拥有麻醉和手术后备。然而,专科诊所在2030年前录得7.03%的复合年增长率,因为分散化和基于价值的报销奖励精品分娩体验。诊所通过较低的护士与患者比例、水疗便利设施以及允许水中分娩兼容性的无线CTG进行差异化。澳大利亚满意度研究将无线监护置于患者偏好列表顶部,注意到感知的赋权和较低的焦虑。

家庭分娩细分市场和远程咨询平台扩大了"其他"桶,利用FDA批准的消费者设备如Masimo Stork进行出院后监管。随着这些渠道成熟,它们共同削弱医院主导地位并使分娩监护设备市场内的采购模式多样化。

地理分析

北美42.29%的份额源于严格的标准和高人均医疗保健支出。即将到来的CMS规则强制通用胎儿监护仪访问,NICU入院率接近出生的10%强化了监护复杂性。然而,2024年出现了多个农村产科单位关闭和上升的医疗事故保险费,推动卫生系统试点远程CTG中心,在没有现场专家的情况下扩展监管。供应商合作伙伴关系,如飞利浦与乔治亚州健康计划在远程母体项目上的合作,说明了分娩监护设备市场如何适应劳动力不足。

亚太地区以7.45%的复合年增长率夺得速度王冠,由降低孕产妇死亡率驱动和城市医院建设热潮提升。政府补贴数字健康试点,为地区产科病房配备蓝牙CTG,连接到三级中心的云仪表板。在日本和韩国,AI解释试点加快决策制定,而新兴经济体优先考虑基本设备部署和助产士培训。亚洲开发银行的综合护理赠款资助混合母体-NCD遥测网络,进一步扩大需求。

欧洲处于监管甜蜜点:EU-MDR协调简化跨境认证,建立的报销结构涵盖先进CTG使用。法国医院使用Masimo SafetyNet进行早产新生儿早期出院证明愿意在成本效益一致时投资远程监护。中东、非洲和南美洲仍然新生但有前景。撒哈拉以南非洲的数字健康视角将移动CTG定位为缺乏固定基础设施地区的跨越式技术。

竞争格局

分娩监护设备市场呈现中等分散。GE Healthcare、飞利浦和美敦力以多样化投资组合和可观的安装基础锚定市场。他们的策略转向嵌入将连续轨迹转换为风险类别的AI模块,GE的AI创新实验室自动标记减速就是例证。三星9,240万美元收购Sonio例证了向丰富硬件生态系统的软件的垂直扩张。如Edan等中级公司利用成本竞争监护仪与分析固件捆绑为价值驱动买家服务。

白空间竞争者追求网络安全架构。几个FDA关于患者监护仪漏洞的安全通讯促进了对具有安全启动、加密固件和认证WiFi堆栈的设备需求。拥有IEC 81001-5-1认证软件的供应商在信任方面差异化。包括Melody International在内的便携式专家以远低于中央站价格的电池供电套件定位NGO和农村卫生部。与此同时,仅限AI的初创公司许可改装遗留CTG文件的分类引擎,创造经常性收入模式。

合作伙伴关系定义2025年活动:美敦力与飞利浦联盟,将Nellcor脉搏血氧仪融入飞利浦监护仪,加速集成胎儿-母体仪表板。GE与Raydiant Oximetry合作开发光学胎儿氧合传感器,预期多参数分娩指数的监管接受。这些合作说明了融合,其中数据丰富的多模态设备锚定对分娩监护设备市场的长期平台控制。

分娩监护设备行业领导者

-

Cardinal Health

-

GE Healthcare

-

荷兰皇家飞利浦公司

-

MindChild Medical

-

库珀公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:美敦力和飞利浦同意将Nellcor脉搏血氧仪和Microstream二氧化碳监测整合到飞利浦床边监护仪中,扩大胎儿-母体参数覆盖范围。

- 2025年5月:GE Healthcare与Raydiant Oximetry合作共同开发集成胎儿血氧测定解决方案,旨在改善分娩决策制定。

- 2025年5月:Melody International在数字化转型贸易展览会上发布其电池独立的iCTG和Melody i平台,定位农村和急诊产科环境。

- 2025年3月:FDA为Huntleigh的CTG分析软件发布510(k)许可,为其胎儿监护仪添加自动模式识别。

全球分娩监护设备市场报告范围

根据报告范围,分娩监护是指分娩期间的连续监护。市场通过考虑用于分娩护理的监护仪和筛查电极进行汇总。

| 电极 | 宫内压导管(IUPC) |

| 胎儿头皮电极 | |

| 子宫收缩传感器 | |

| 胎儿心率传感器 | |

| 监护仪 |

| 有创 |

| 无创 |

| 固定式 |

| 便携式 |

| 医院 |

| 专科诊所 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 电极 | 宫内压导管(IUPC) |

| 胎儿头皮电极 | ||

| 子宫收缩传感器 | ||

| 胎儿心率传感器 | ||

| 监护仪 | ||

| 按监护方法 | 有创 | |

| 无创 | ||

| 按便携性 | 固定式 | |

| 便携式 | ||

| 按终端用户 | 医院 | |

| 专科诊所 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

2025年分娩监护设备市场规模有多大?

分娩监护设备市场规模在2025年为24.5亿美元。

预测分娩监护设备到2030年的复合年增长率是多少?

收入预计将以6.71%的复合年增长率增长至2030年。

哪个产品类别扩张最快?

由于集成AI分析,监护仪以7.12%的复合年增长率领先增长。

为什么无创监护方法受到偏爱?

它们在2024年收入中占据69.91%,因为它们最大化产妇活动性和舒适度,同时满足临床准确性标准。

哪个地区将发布最高增长率?

预计亚太地区将实现7.45%的复合年增长率,因为政府扩大数字母体健康基础设施。

AI工具如何改变胎儿监护?

深度学习引擎现在以高达97.9%的准确率自动解释CTG轨迹,减少临床医生工作量并增强早期预警能力。

页面最后更新于: