印度风能市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

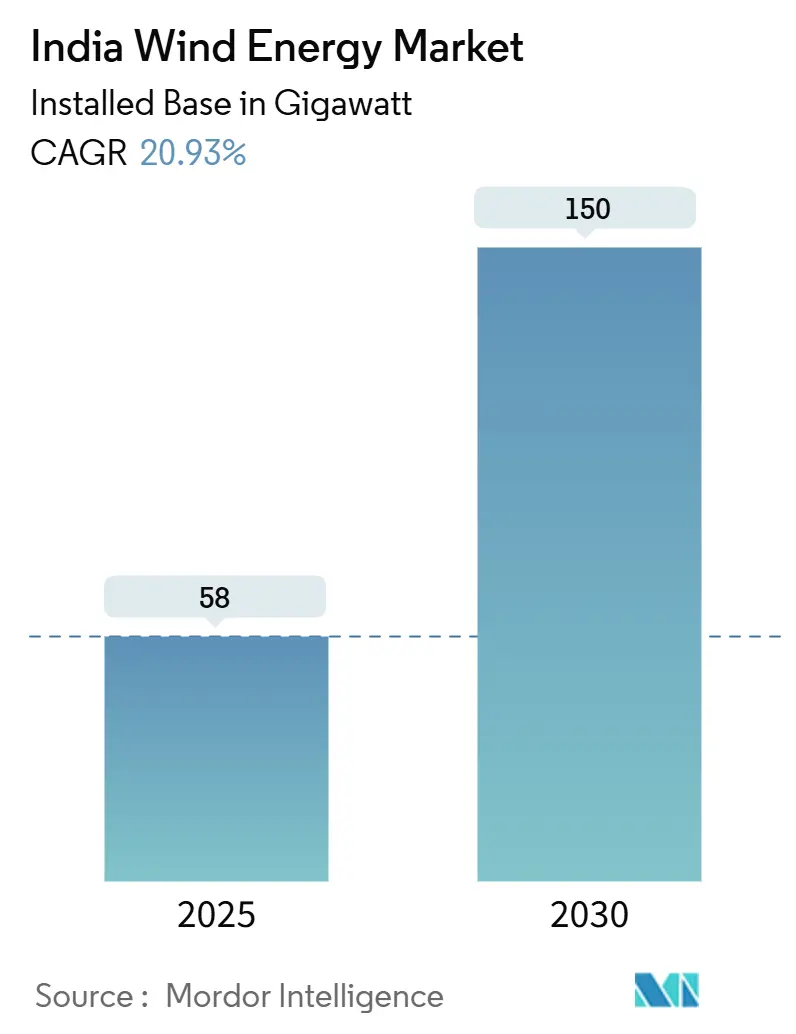

| 市场容量 (2025) | 58 吉瓦 |

| 市场容量 (2030) | 150 吉瓦 |

| 增长率 (2025 - 2030) | 20.93% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

印度风能市场分析 by Mordor Intelligence

按装机基数计算的印度风能市场规模预计将从2025年的58吉瓦增长到2030年的150吉瓦,在预测期间(2025-2030年)的复合年增长率为20.93%。

500吉瓦非化石燃料目标下的政策支持、企业购电协议的兴起以及风光混合拍卖推动了这一势头。数据中心运营商对电网级采购的增加、老化风机重新开发的复苏以及首轮海上可行性缺口资金进一步加强了增长前景。2025年6月州际输电费用减免到期带来的成本阻力和邦级土地约束构成近期挑战,但不会改变长期前景,因为国内制造深度和绿氢需求创造了结构性上涨空间。

关键报告要点

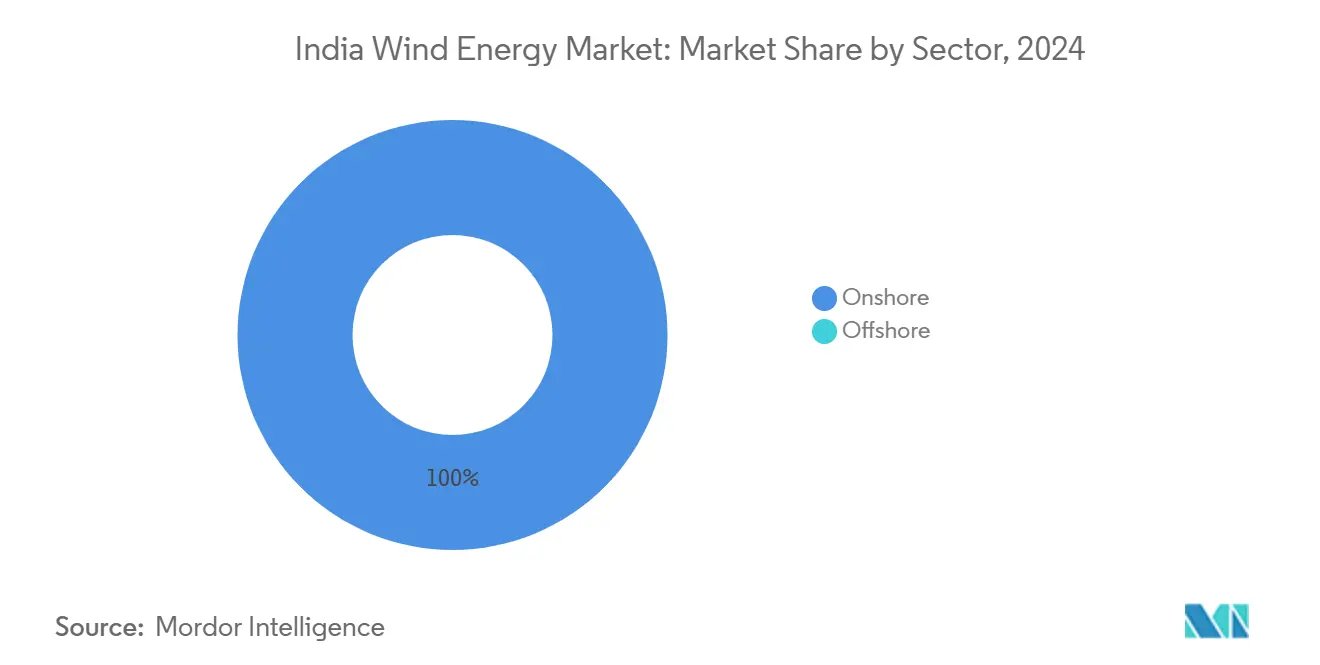

- 按部门划分,陆上风电在2024年占印度风能市场份额的100%,而海上风电预计到2030年将以35%的复合年增长率扩张。

- 按邦划分,古吉拉特邦在2024年新增装机容量中占1,250兆瓦或37%;预计拉贾斯坦邦将以18.6%的复合年增长率录得最快增长至2030年。

印度风能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在泰米尔纳德邦和古吉拉特邦加速推进风光混合可再生能源拍卖,提升容量利用率 | +3.2% | 泰米尔纳德邦和古吉拉特邦 | 中期 (2-4年) |

| 古吉拉特邦首轮4吉瓦海上风电可行性缺口资金催化供应链投资 | +2.8% | 古吉拉特邦、泰米尔纳德邦 | 长期 (≥ 4年) |

| 重新开发计划为老化风电场安装大容量风机开放5-15吉瓦 | +4.1% | 泰米尔纳德邦、古吉拉特邦、马哈拉施特拉邦 | 中期 (2-4年) |

| 绿氢政策推动工业集群对高负荷因子风电的需求 | +3.5% | 古吉拉特邦、奥里萨邦、马哈拉施特拉邦 | 长期 (≥ 4年) |

| ISTS费用减免提升资源丰富西部各邦风电项目内部收益率 | +2.7% | 古吉拉特邦、拉贾斯坦邦、马哈拉施特拉邦 | 短期 (≤ 2年) |

| 数据中心运营商寻求全天候风光混合的企业购电协议激增 | +2.9% | 全国,集中在古吉拉特邦、卡纳塔克邦 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

在泰米尔纳德邦和古吉拉特邦加速推进风光混合可再生能源拍卖,提升容量利用率

混合招标在2024年占所有可再生能源拍卖的43%,高于2020年的16%。古吉拉特邦和泰米尔纳德邦2.58-2.67卢比/千瓦时的电价显示了成本竞争力,而60%以上的容量利用因子满足了商业用户的全天候要求。2025年运营的混合装机容量为7.7吉瓦,在建项目30吉瓦,NTPC最近获得的1.2吉瓦订单标志着强有力的机构支持。该方法通过匹配互补的发电特性增强电网稳定性,确保印度风能市场在波动负荷曲线中保持强劲需求。

古吉拉特邦首轮4吉瓦海上风电可行性缺口资金催化供应链投资

联邦内阁的745.3亿卢比一揽子计划,包括60亿卢比港口建设,缩小了陆上和海上项目之间的电价差距。古吉拉特邦的坎贝湾和泰米尔纳德邦海岸合计提供70吉瓦技术潜力,将海上风电定位为长期多元化支柱(1)印度政府,"海上风电可行性缺口资金计划," india.gov.in。港口升级和专用输送走廊加速单桩、过渡段和高压直流输出线的供应链本土化。因此,印度风能市场为高容量因子资产奠定基础,这些资产补充以太阳能为主的日间发电。

重新开发计划为老化风电场安装大容量风机开放5-15吉瓦

泰米尔纳德邦的重新开发政策有效期至2030年3月,要求能源产出增加1.25倍,而MNRE修订的国家指导原则激励更换≤1兆瓦的风机。金融机构现在对重新开发和绿地项目提供相同条件,提高了银行可融资性。将传统场址转换为风光混合优化了土地和电网利用,释放了5-15吉瓦的潜在容量,在预测期内推动印度风能市场发展。

绿氢政策推动工业集群对高负荷因子风电的需求

国家绿氢使命目标是到2030年年产500万吨,并分配31.3万亿卢比用于电力供应。古吉拉特邦、马哈拉施特拉邦和奥里萨邦的化肥和炼油中心需要稳定电力保持电解槽高效率,使风电成为有吸引力的来源。专用风电场可将氢气生产成本从4-5卢比/公斤降至与灰氢平价,将印度风能市场定位为工业脱碳的基石。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 卡纳塔克邦和马哈拉施特拉邦土地分配冻结放缓陆上项目储备 | -2.1% | 卡纳塔克邦和马哈拉施特拉邦 | 短期 (≤ 2年) |

| 坎贝湾海上风电电网输送走廊延迟 | -1.8% | 古吉拉特邦、泰米尔纳德邦 | 中期 (2-4年) |

| 风机组件商品服务税上涨削弱相对太阳能的成本竞争力 | -1.5% | 全国,在成本敏感邦影响更大 | 短期 (≤ 2年) |

| 邦配电公司银行限制(<30%能源)增加限电风险 | -1.2% | 全国,集中在高风能邦 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

卡纳塔克邦和马哈拉施特拉邦土地分配冻结放缓陆上项目储备

尽管卡纳塔克邦在2024年新增1,135兆瓦(2)新能源和可再生能源部,"月度装机容量报告," mnre.gov.in,但邦级土地储备耗尽制约了项目执行时间表。开放接入的监管改革改善了下游消纳,但土地转换的多机构审批仍然冗长。太阳能竞价进一步收紧合适地块。这些瓶颈可能放缓印度风能市场的建设速度,直到额外的土地租赁框架最终确定。

坎贝湾海上风电电网输送走廊延迟

坎贝湾的海底电缆和高压连接滞后于项目时间表,使开发商面临消纳不确定性。尽管60亿卢比专门用于港口升级,但需要综合输电规划来处理到2030年37吉瓦的海上装机容量。如果没有加速审批,电网拥堵风险可能推迟投运,缓解印度风能市场的近期新增装机。

细分分析

按部门:海上兴起挑战陆上主导地位

陆上装机容量在2024年占印度风能市场份额的100%,得到年产1800万千瓦国内风机制造产能和2.68-3.6卢比/千瓦时竞争性电价的支撑。海上风电虽然处于起步阶段,但预计将以35%的复合年增长率扩张,得到745.3亿卢比资金计划和超过40%的优异容量因子支撑。因此,到2030年海上项目的印度风能市场规模可能从微不足道的基数上升到两位数吉瓦水平(3)国家风能研究院,"海上风电潜力评估," niwe.res.in。

更高的资本密集度和专业物流使海上平准化成本在没有补贴的情况下接近9-12卢比/千瓦时。64%国产化率要求草案加强了陆上经济性,同时为海上基础和阵列播种了本地供应链。随着时间推移,规模经济和港口主导的制造集群预计将缩小成本差距,使印度风能市场在下一个十年过渡到平衡的陆上-海上组合。

备注: 所有单个细分的细分份额可在购买报告后获得

地理分析

区域部署仍然集中,古吉拉特邦、卡纳塔克邦和泰米尔纳德邦占2024年新增装机的98%。古吉拉特邦以1,250兆瓦领先,归因于资源质量、投资友好电价和混合拍卖成功。该邦还以确定的36吉瓦锚定海上潜力,使其对国家层面的未来印度风能市场规模至关重要。

卡纳塔克邦贡献了1,135兆瓦,但面临土地使用权障碍,可能抑制增长直到修订的征收规范生效。泰米尔纳德邦新增980兆瓦并颁布了涵盖其10,790兆瓦传统机组的重新开发计划,为该邦第二波建设周期定位。拉贾斯坦邦装机5,195.82兆瓦,是增长最快的新兴邦,在绿色走廊建设支撑下展现18.6%的复合年增长率前景。

马哈拉施特拉邦和安得拉邦轨迹不一。马哈拉施特拉邦平衡太阳能目标与风电土地约束,而安得拉邦的30%银行监管改善了开发商现金流。七个邦--奥里萨邦、马哈拉施特拉邦、泰米尔纳德邦、北方邦、拉贾斯坦邦、古吉拉特邦和安得拉邦--合计持有92%的绿氢潜力,确保地理分布的工业需求支撑印度风能市场到2030年的扩张(4)能源、环境和水理事会,"印度绿氢," ceew.in。

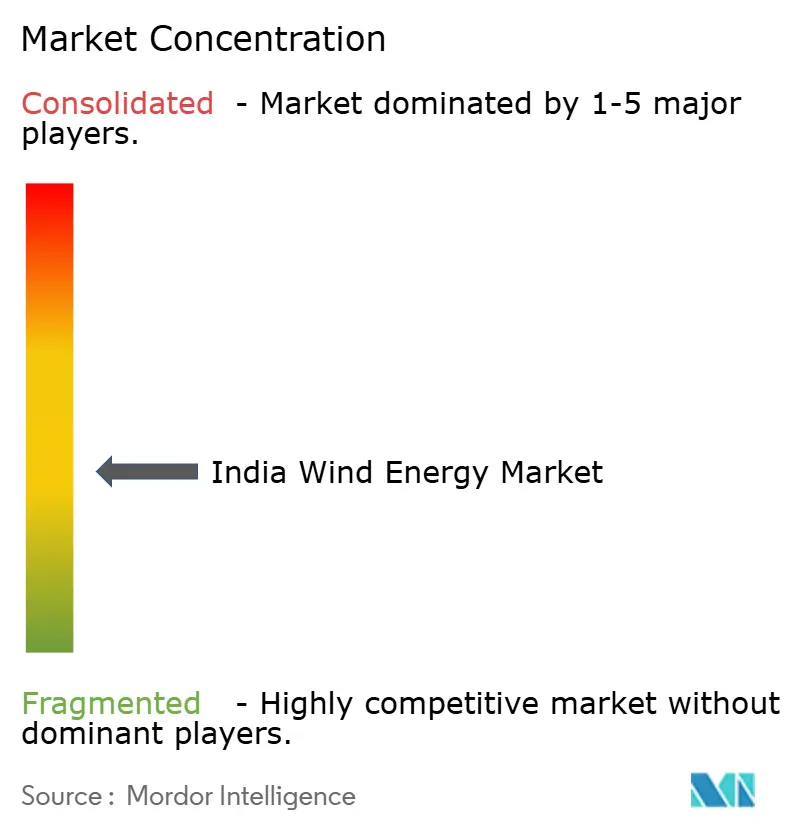

竞争格局

印度风能市场显示出适度集中:远景能源、Suzlon和Inox Wind控制着市场的主要份额。西门子歌美飒的撤资和64%国产化率要求减少了进口竞争,提高了本地企业的利润率。Suzlon利润激增365%和5.6吉瓦订单簿突显了规模和垂直整合的盈利杠杆。

Inox Wind创纪录的利润和21%的订单簿增长说明了对包括开发、EPC和运维在内的交钥匙解决方案的强劲需求。海上制造领域仍有空白,单桩、电缆敷设和导管架制造能力处于起步阶段。国内企业正在投资基于激光雷达的资源评估和数字SCADA升级以提高风机可用性,确保与全球标准的技术对等。

超大规模云和数据中心运营商的企业购电协议接受度正在将谈判权力转向拥有大规模建设管道的开发商。国际参与度降低意味着国内OEM在招标中享有更高能见度,可以锁定长期框架协议,强化印度风能市场的竞争态势。

印度风能行业领导者

-

Suzlon Energy Limited

-

维斯塔斯风力系统公司

-

西门子歌美飒可再生能源

-

Inox Wind Limited

-

通用电气可再生能源

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:KK Wind Solutions在班加罗尔开设了一座24,000平方米的变流器和控制系统工厂,雇佣250名员工并计划扩至400名。

- 2025年5月:Suzlon Energy公布2025财年第四季度净利润激增377%至118.1亿卢比,并确认拥有4,500兆瓦的国内制造基地。

- 2025年4月:MNRE发布修订指导原则草案,为新风机设计授予三年原型证书有效期。

- 2025年3月:ONGC-NTPC Green以1,950亿卢比收购Ayana Renewable Power,为其投资组合增加4.1吉瓦资产。

印度风能市场报告范围

风力发电主要通过风力驱动,主要通过转子将动能转化为机械能,然后通过发电机将机械能转化为电能。

印度风电市场按部门细分。按部门划分,市场细分为陆上和海上。对于每个细分,市场规模和预测基于吉瓦(GW)进行。

| 陆上 | 按风机容量 | 2兆瓦以下 |

| 2至3.5兆瓦 | ||

| 3.5兆瓦以上 | ||

| 按应用 | 公用事业规模 | |

| 自备工业 | ||

| 商业和机构 | ||

| 海上 | 按安装类型 | 固定式 |

| 浮动式 | ||

| 按水深 | 浅水(30米以下) | |

| 过渡水深(30至60米) | ||

| 深水(60米以上) | ||

| 按部门 | 陆上 | 按风机容量 | 2兆瓦以下 |

| 2至3.5兆瓦 | |||

| 3.5兆瓦以上 | |||

| 按应用 | 公用事业规模 | ||

| 自备工业 | |||

| 商业和机构 | |||

| 海上 | 按安装类型 | 固定式 | |

| 浮动式 | |||

| 按水深 | 浅水(30米以下) | ||

| 过渡水深(30至60米) | |||

| 深水(60米以上) | |||

报告回答的关键问题

印度风能市场目前的规模如何?

印度在2024年拥有50.05吉瓦的风电装机容量,预计2025年将达到58吉瓦

到2030年市场增长速度如何?

预计总装机容量将在2030年攀升至150吉瓦,意味着2025-2030年期间的复合年增长率为20.93%

哪些邦在2024年贡献了最多的新增装机容量?

古吉拉特邦、卡纳塔克邦和泰米尔纳德邦合计占新增装机容量的98%,其中古吉拉特邦以1,250兆瓦领先

为什么海上风电对印度很重要?

首轮价值745.3亿卢比的可行性缺口资金奠定了4吉瓦海上项目的基础,释放了古吉拉特邦和泰米尔纳德邦沿海70吉瓦的技术潜力

绿氢使命如何影响风电需求?

该使命目标是到2030年年产500万吨氢气,并分配31.3万亿卢比用于电力供应,为工业集群附近的高负荷因子风电场创造长期需求

印度市场的领先制造商有哪些?

远景能源、Suzlon和Inox Wind占据主要份额,得到大规模国内订单簿和制造产能的支撑

页面最后更新于: