印度可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 241.20 吉瓦 |

| 市场容量 (2030) | 486 吉瓦 |

| 增长率 (2025 - 2030) | 16.10% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度可再生能源市场分析

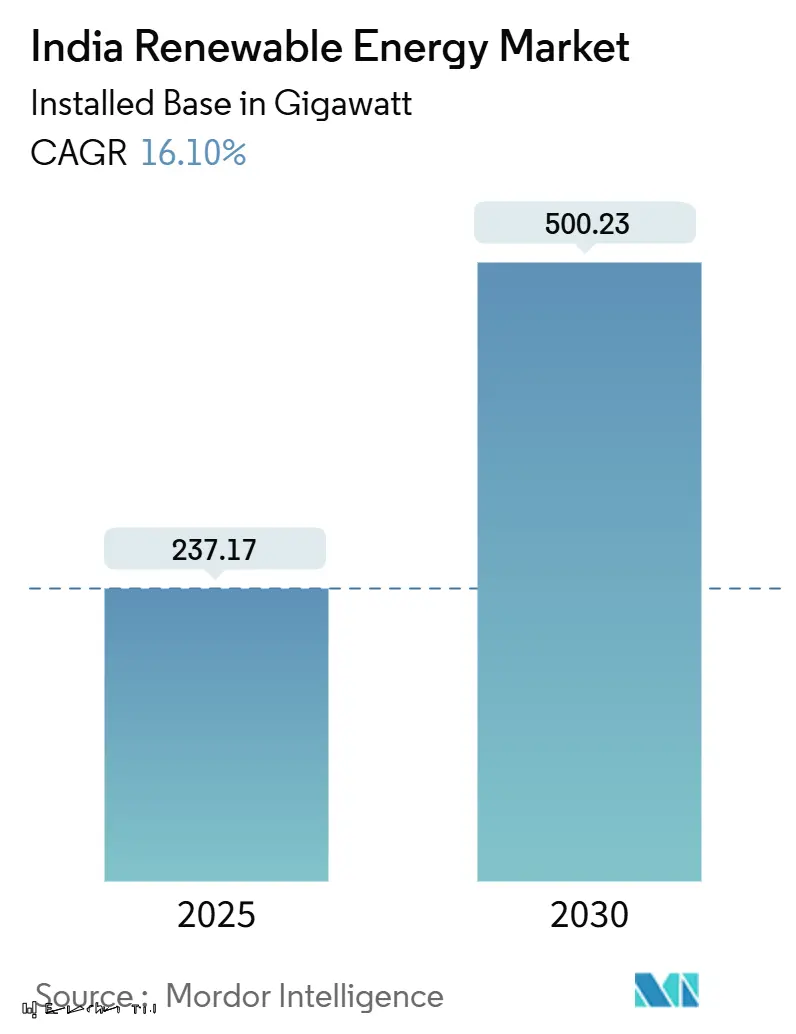

印度可再生能源市场装机规模预计将从2025年的237.17吉瓦增长到2030年的500.23吉瓦,在预测期(2025-2030)内复合年增长率为16.10%。

技术成本下降、激进竞标以及PM-KUSUM和生产关联激励(PLI)计划等政策工具创造了规模和成本降低的自我强化循环。太阳能的主导地位扩大、商业和工业(C&I)采购激增,以及混合储能标书管道的扩大,正在重新定义竞争动态并刺激创纪录的资本流入。与此同时,电网瓶颈、配电公司付款延迟和关键矿物暴露如果得不到解决,可能会抑制增长势头。尽管如此,印度可再生能源市场继续展现强劲的投资者信心,最近峰会宣布的860亿美元新承诺就是明证[1]新闻信息局,"印度在2025财年增加"29.5"吉瓦可再生能源装机容量",pib.gov.in。

报告要点

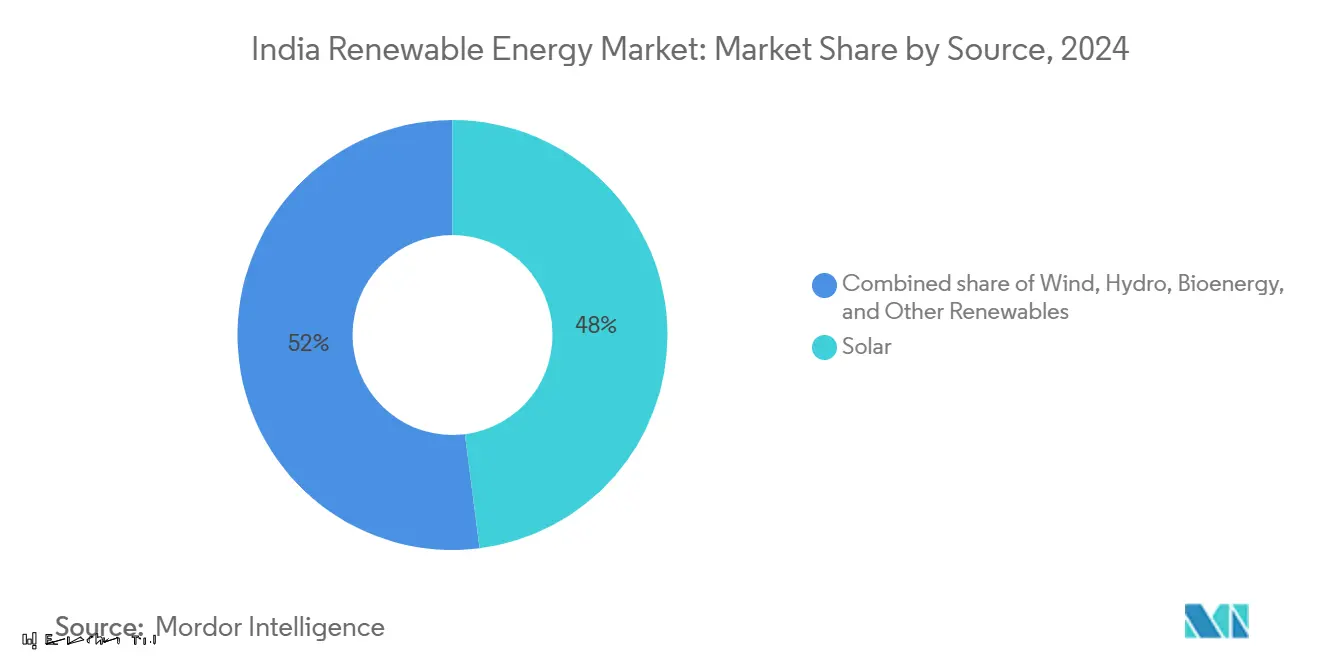

- 按来源,太阳能在2024年占印度可再生能源市场份额的48%,同时以17%的最快复合年增长率增长至2030年。

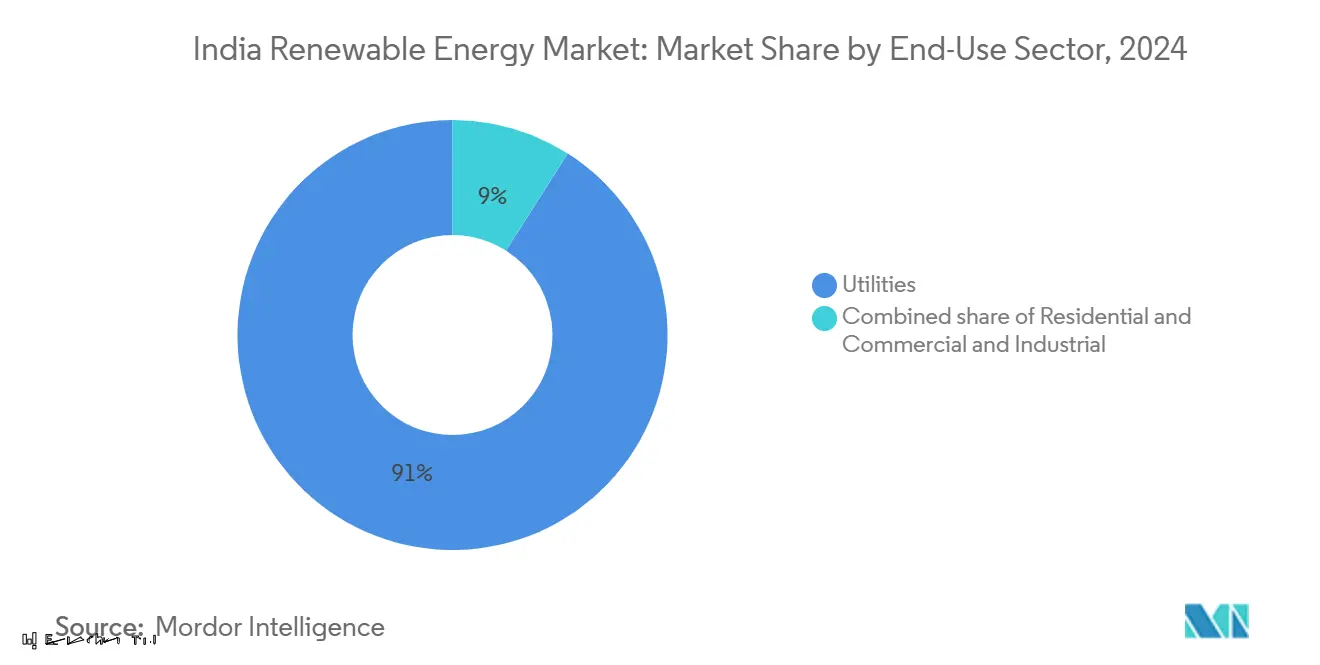

- 按终端用途,商业和工业细分领域以18%的复合年增长率增长,超过了公用事业细分领域在2024年91%的收入份额。

- 按公司,阿达尼绿色能源、印度国家火电公司和ReNew Power在2024年合计持有装机容量的主要份额。

印度可再生能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 太阳能光伏和风电 平准化电力成本下降 | +3.2% | 全国, 拉贾斯坦邦、古吉拉特邦、泰米尔纳德邦率先受益 | 中期 (2-4年) |

| 激进的 中央和邦级可再生能源竞标 | +2.8% | 全国, 集中在高资源邦 | 短期 (≤2年) |

| 可再生能源 购买义务和可再生能源证书执行 | +2.1% | 全国, 在进步邦合规性更强 | 中期 (2-4年) |

| 商业和工业客户 绿色电力购电协议激增 | +2.5% | 城市 中心、工业走廊 | 短期 (≤2年) |

| 生产关联 激励促进国内制造 | +1.9% | 古吉拉特邦、泰米尔纳德邦、 拉贾斯坦邦制造业中心 | 长期 (≥4年) |

| 混合储能 标书结构降低弃电风险 | +1.7% | 高可再生能源 渗透率邦 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

太阳能光伏和风电平准化电力成本下降

在PLI支持的组件生产和技术进步推动下,太阳能电价创下每千瓦时2.51印度卢比的纪录,将进口依赖度从2020年的90%降至2025年的60%以下。风电成本轨迹类似但较慢,然而25.4吉瓦的2兆瓦以下风机改造潜力为进一步成本优化提供机会。太阳能、风能和煤炭成本曲线的融合已达到临界点,可再生能源增量现在成为新增装机容量的默认选择。

激进的中央和邦级可再生能源竞标

印度太阳能公司(SECI)和邦机构在2024年上半年发布了7.6吉瓦标书,同比增长191%,而不断演进的投标结构现在要求储能和国内含量以增强电网集成[2]印度太阳能公司,"投标文件和竞标结果",seci.co.in。到2026年132.7吉瓦项目的可见性给开发商扩大制造和项目管道的信心。

可再生能源购买义务和可再生能源证书执行

2030年43%的可再生能源购买义务(RPO)锚定需求,但各邦合规不均表明政策收紧仍有空间。预计2026年出台的新碳交易规则将为清洁电力证书创造并行需求。

商业和工业客户绿色电力购电协议激增

商业和工业可再生能源采购蓬勃发展,企业将清洁电力视为成本对冲和可持续发展杠杆。例如,Fourth Partner Energy筹集了2.75亿美元,为沃尔玛和联合利华等全球客户提供3.5吉瓦电力。简化的开放获取规则和即将推出的虚拟购电协议框架将进一步加速采用。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 配电公司 财务压力和付款延迟 | -2.1% | 全国, 在高补贴邦更为严重 | 短期 (≤2年) |

| 土地征收 和通行权瓶颈 | -1.8% | 人口密集邦、 农业区 | 中期 (2-4年) |

| 关键矿物 供应链暴露 | -1.5% | 全国, 制造业依赖地区 | 长期 (≥4年) |

| 日间弃电增加 和电网拥堵 | -1.2% | 高可再生能源 渗透率邦 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

配电公司财务压力和付款延迟

多个邦超过20%的配电损失继续侵蚀配电公司流动性,尽管有付款保障机制,但仍延迟付款并阻碍新项目[4]政策圈,"配电公司财务健康评估",policycircle.org。电价制定和补贴合理化的结构性改革仍然至关重要。

土地征收和通行权瓶颈

与农业和保护区的竞争减缓了项目时间表。最高法院关于大印度鸨栖息地的指令最初停滞了拉贾斯坦邦和古吉拉特邦的项目,直到修订指导原则恢复明确性。

细分分析

按来源:太阳能主导地位加速制造业转型

太阳能装机容量在2024年达到114吉瓦,占印度可再生能源市场的48%。太阳能17%的复合年增长率到2030年预计将使印度可再生能源市场中太阳能规模单独达到254吉瓦。在PLI支出后,国内组件产量从2021年的10吉瓦攀升至2024年的77.2吉瓦,而风电维持在47.36吉瓦的稳定水平,但面临老化项目的改造需求。水电贡献51.99吉瓦,生物质能11.32吉瓦,提供基荷支撑。2026年4月开始的强制性国内电池规则将需要将当前7.6吉瓦电池产能扩大数倍。古吉拉特邦拥有45%的组件和52%的电池生产线,培育了一个供应链集群,降低了物流成本和出口时间。

太阳能在2023财年对美国等国的出口激增至3吉瓦,凸显了不断增强的全球竞争力。风电开发商追求更大的风机来替代25吉瓦的2兆瓦以下机组,而太阳能-风能-储能混合电站赢得要求全天候供电的标书。地热和潮汐技术仍处于起步阶段,但受益于支持性研发资助。

备注: 购买报告后可获得所有细分领域的具体份额

按终端用途行业:企业采购重塑市场动态

商业和工业细分领域18%的复合年增长率大大超过了更广泛的印度可再生能源市场,反映了企业对长期清洁电力对冲日益增长的需求。公用事业发电商仍持有91%的市场份额,但面临来自直接企业采购和分布式发电的压力。PM-KUSUM项目下的农民通过租赁土地用于太阳能可年赚65,000印度卢比每英亩,将农业收入与能源增长相结合。住宅采用目标是在PM Surya Ghar项目下到2026年达到40吉瓦屋顶太阳能,虽然规模不大但得到更高补贴和简化许可的支持。

谷歌与阿达尼绿色能源Khavda项目的长期协议突显了向服务单一企业买家的公用事业规模项目的转变。政府提议的虚拟购电协议旨在扩大跨多个邦的购电选择,无需物理输电约束。

备注: 购买报告后可获得所有细分领域的具体份额

地理分析

拉贾斯坦邦以2024年29.98吉瓦装机容量领跑印度可再生能源市场,其次是古吉拉特邦29.52吉瓦、泰米尔纳德邦23.70吉瓦和卡纳塔克邦22.37吉瓦。这四个邦合计持有超过一半的全国装机容量。集中度提高了规模经济效应但对现有走廊造成压力,促使制定到2050财年5000亿美元的电网升级路线图

印度可再生能源市场适度集中。阿达尼绿色能源30吉瓦的Khavda综合体使其成为最大的开发商,而印度国家火电公司和ReNew维持着相当规模的多元化投资组合。印度石油天然气公司-印度国家火电公司以19,500千万印度卢比收购Ayana可再生能源公司,将国有资产负债表实力带入项目整合。私营企业通过技术差异化:阿达尼部署了无水机器人清洁,ReNew试点双面板以提高产量。 可再生能源加储能混合是一个新兴前沿,信实在2024年12月获得印度最大的930兆瓦太阳能+465兆瓦/1,860兆瓦时合同。海上风电和绿色氢能是战略议程的下一个重点,拥有既定执行记录的公司可能获得早期阶段特许权。 外国资本仍然活跃:Hexa Climate Solutions通过Fortum India进入的5亿美元突显了持续的国际兴趣,而西门子歌美飒和维斯塔斯等设备巨头争夺改造订单。在竞争性拍卖下利润率继续压缩,有利于能够在项目生命周期内优化的垂直整合或资本雄厚的开发商。 阿达尼绿色能源有限公司 ReNew Energy Global Plc 印度国家火电公司(可再生能源部门) 塔塔电力可再生能源 Greenko集团

5000"亿美元电网投资需求",financialexpress.com">[3]<span class="tooltip-text">经济快报,

印度可再生能源行业领导者

近期行业发展

- 2025年2月:印度国家火电公司与中央邦签署20万亿印度卢比谅解备忘录,建设20吉瓦太阳能、风能和抽水蓄能资产。

- 2025年2月:联邦预算将太阳能电池关税削减至20%,并在PM Surya Ghar项目下为屋顶太阳能分配2000亿印度卢比。

- 2025年2月:印度石油天然气公司-印度国家火电绿色能源以19,500千万印度卢比收购Ayana可再生能源,目标到2032财年达到60吉瓦。

- 2024年12月:信实NU阳光科技赢得930兆瓦太阳能加1,860兆瓦时储能标书,亚洲除中国外最大的单站电池储能系统。

印度可再生能源市场报告范围

可再生能源是从自然来源获得的能源,其补充速度高于消耗速度,产生的碳排放远低于燃烧化石燃料。印度在可再生能源方面具有巨大的增长潜力,雄心勃勃的目标和不断增加的投资可以释放这一潜力。

印度可再生能源市场按来源细分。按来源,市场分为风能、太阳能、水电、生物能源和其他来源。对于每个细分领域,市场规模和预测基于装机容量(吉瓦)进行。

| 太阳能 |

| 风能 |

| 水电(大型和小型) |

| 生物能源(生物质、甘蔗渣、垃圾发电) |

| 其他可再生能源(混合、地热、潮汐) |

| 公用事业 |

| 商业和工业 |

| 住宅 |

| 农业(PM-KUSUM、太阳能水泵) |

| 按来源 | 太阳能 |

| 风能 | |

| 水电(大型和小型) | |

| 生物能源(生物质、甘蔗渣、垃圾发电) | |

| 其他可再生能源(混合、地热、潮汐) | |

| 按终端用途行业 | 公用事业 |

| 商业和工业 | |

| 住宅 | |

| 农业(PM-KUSUM、太阳能水泵) |

报告中回答的关键问题

印度可再生能源市场的当前规模是多少?

印度可再生能源市场规模在2025年达到237.17吉瓦,预计到2030年将增至500.23吉瓦。

印度可再生能源市场中哪个细分领域增长最快?

太阳能是增长最快的来源,复合年增长率为17%,而商业和工业终端用途细分领域以18%的复合年增长率引领需求增长。

哪些邦拥有最多的装机容量?

拉贾斯坦邦、古吉拉特邦、泰米尔纳德邦和卡纳塔克邦合计占全国可再生能源装机容量的50%以上。

增长的主要制约因素是什么?

配电公司付款延迟、土地征收问题、对进口关键矿物的依赖以及电网拥堵是最紧迫的挑战。

实现2030年目标需要多少投资?

该行业需要约3000亿美元用于可再生能源发电,加上1090亿美元用于输电升级,以实现500吉瓦的目标。

哪些政策措施支持国内制造?

生产关联激励计划、2026年国内电池采购强制令以及2025年预算中的进口关税减免,共同旨在扩大国内太阳能制造规模。

页面最后更新于: