印度RTP市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

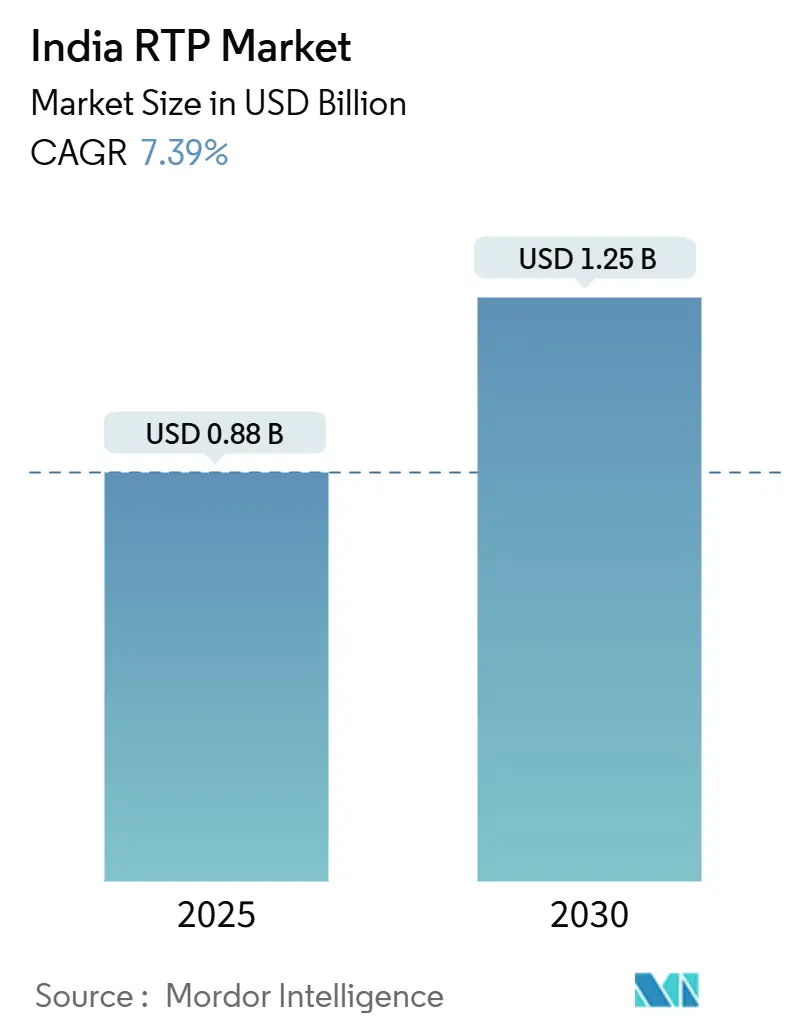

| 市场规模 (2025) | 0.94 十亿美元 |

| 市场规模 (2030) | 1.33 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence™印度RTP市场分析

印度可回收运输包装市场2025年价值8.75亿美元,预计到2030年将达到12.5亿美元,复合年增长率为7.39%。日益增加的监管压力,特别是生产者责任延伸(EPR)法令规定到2025年4月硬质塑料中30%的再生成分含量,正在加速从一次性包装向多周期资产的转变。电子商务快速增长至2030年3000亿美元的机遇,正在放大对能够在分散的最后一公里网络中循环的池化托盘、箱筐和中型散装容器的需求。资产池的整合,如LEAP India收购CHEP India,增加了规模效益,同时嵌入数字跟踪系统,遏制了估计每年10%的托盘损失率。与此同时,国家物流政策的愿景是到2030年将物流成本削减至全球基准水平,支撑着基础设施投资,促进更快的资产周转和印度可回收运输包装市场的利用率提升。

主要报告要点

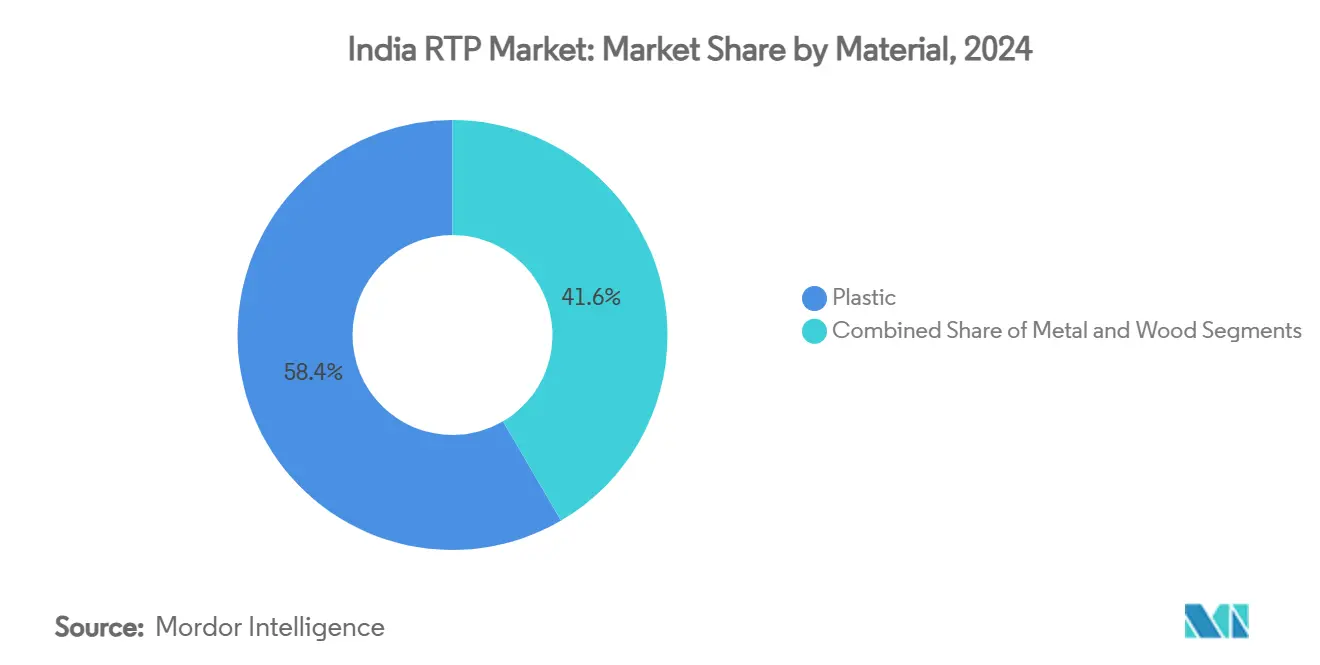

- 按材料分,塑料在2024年印度可回收运输包装市场份额中占据58.42%,而金属预计到2030年将以9.32%的复合年增长率扩张。

- 按产品类型分,托盘在2024年印度可回收运输包装市场规模中占据35.42%,而中型散装容器正以8.92%的复合年增长率推进至2030年。

- 按终端用户行业分,食品饮料在2024年占据38.12%的收入份额;制药和医疗保健预计将以9.21%的复合年增长率到2030年增长最快。

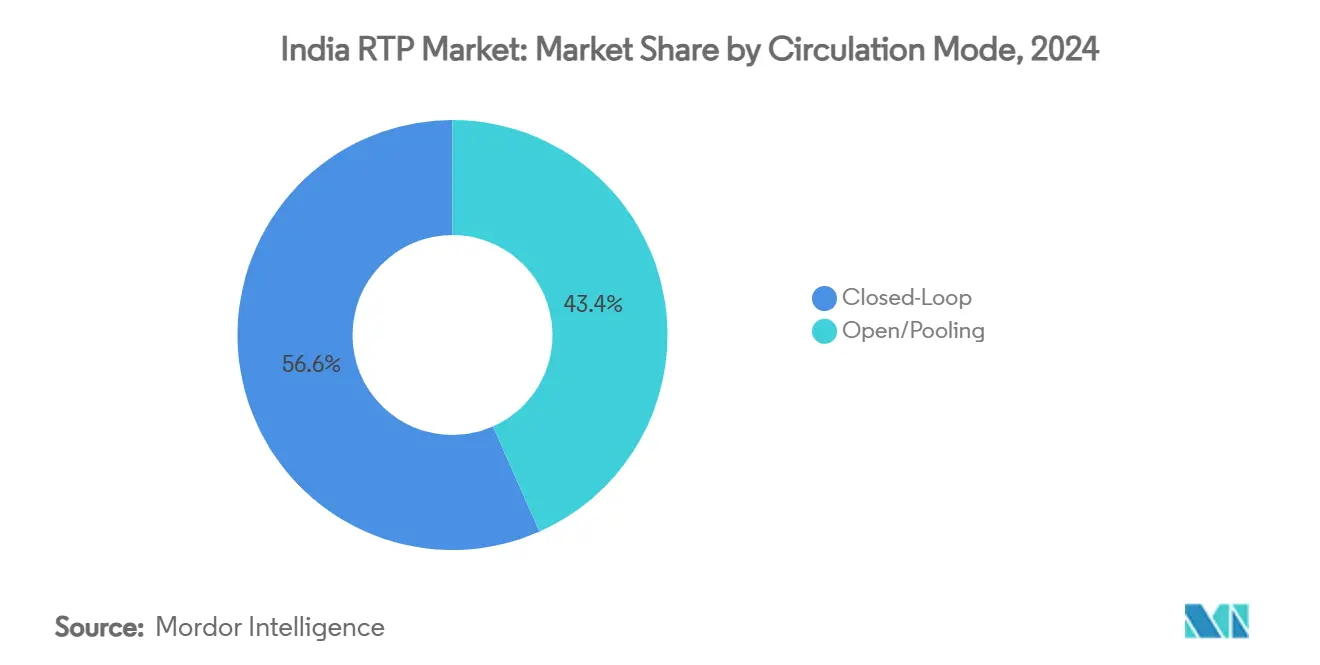

- 按流通模式分,闭环系统在2024年印度可回收运输包装市场中占据56.64%的份额,并以8.24%的复合年增长率扩张至2030年。

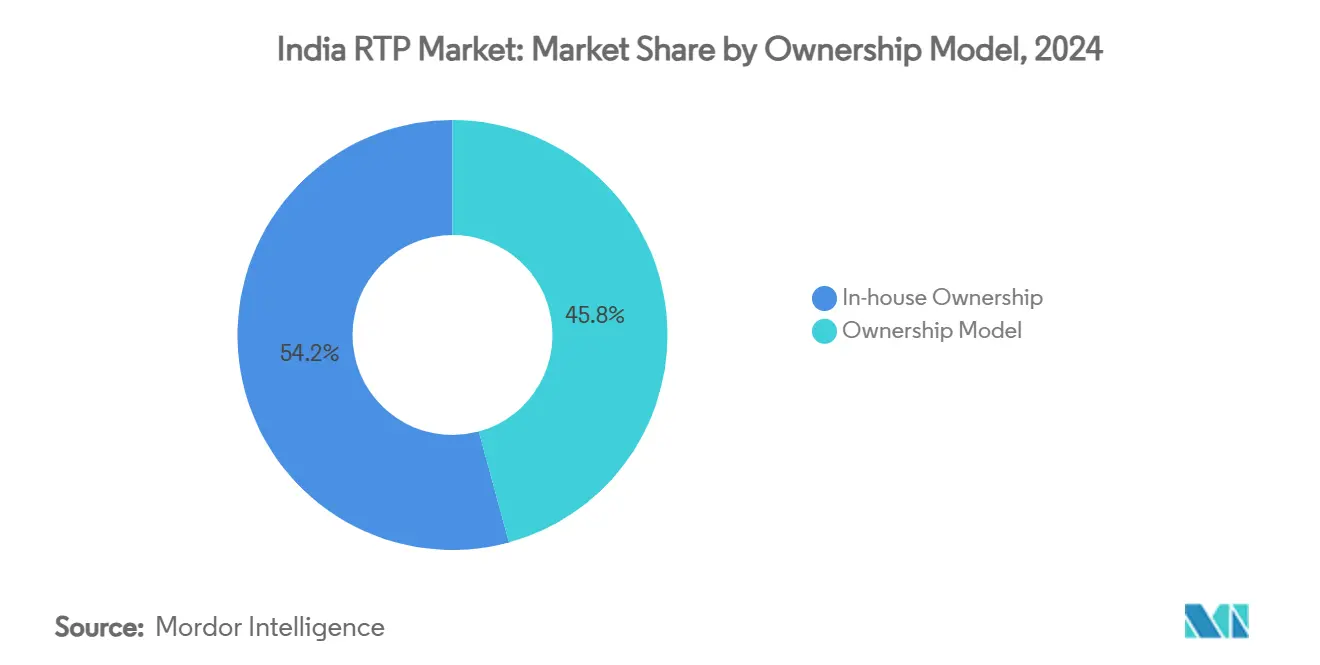

- 按所有权模式分,内部项目在2024年占据54.24%的份额,而租赁/租用解决方案正在记录最高的预计复合年增长率8.91%到2030年。

印度RTP市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 政府EPR和再生成分含量规定 | +1.8% | 全国性,马哈拉施特拉邦、古吉拉特邦、泰米尔纳德邦早期收益 | 中期(2-4年) |

| 电子商务3PL池化爆炸性增长 | +2.1% | 全国性,集中在德里NCR、孟买、班加罗尔、海德拉巴 | 短期(≤2年) |

| 食品饮料和电子OEM的成本节约推动 | +1.5% | 全国性,制造中心在古吉拉特邦、泰米尔纳德邦、卡纳塔克邦 | 中期(2-4年) |

| OEM对支持RFID的零缺陷物流需求 | +0.9% | 全国性,汽车走廊早期采用 | 长期(≥4年) |

| 需要保温RTP的冷链制药出口繁荣 | +1.2% | 全国性,集中在海德拉巴、艾哈迈达巴德、孟买制药集群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

政府EPR和再生成分含量规定

2025年4月生效的硬质塑料30%再生成分强制要求,正促使饮料、快消品和电子产品企业围绕可重复使用资产重新设计供应链。瓶装企业的阻力暴露了回收产能缺口,但EPR同时奖励了Ganesha Ecopet等早期行动者,该公司在2024年将PET回收产量增长了两倍,达到42,000吨/年。[1]Starlinger,"Ganesha Ecopet:减轻气候变化的影响,"starlinger.com 预期EPR到2026年将扩展到所有基材,这将扩大合规范围,将印度可回收运输包装市场置于企业循环战略的中心。拥有既定逆向物流循环的公司现在享有监管护城河,提高了落后者的转换成本。马哈拉施特拉邦和古吉拉特邦的押金返还计划和反向售货网络投资,说明了区域政策领导如何能够加速资产循环。

电子商务3PL池化的爆炸性增长

二、三线城市在2022年贡献了41.5%的在线零售量,迫使3PL采用标准化手提箱和可折叠箱筐,这些包装能够在多个接触点存活而无需重新包装成本。[2]IBEF,"印度A级仓储供应到2025年将超过3亿平方英尺,"ibef.org 仓储库存到2025年超过3亿平方英尺,NIDO集团等运营商正在通过读取嵌入在共享箱筐中的RFID标签的扫描仪自动化分拣。集体规模将单位物流支出削减高达15%,这一节约直接支持电子商务的竞争性定价模型。政府电子市场平台在2023财年超过240亿美元的订单进一步验证了机构采购渠道的池化资产经济学。这些动态扩大了印度可回收运输包装市场超越传统制造业的客户基础,在数字贸易走廊中锚定增长。

食品饮料和电子OEM的成本节约推动

聚丙烯价格在2025年初上涨至970-990美元/吨CFR,收紧了包装利润空间,推动品牌转向能够在数十次运输中摊销成本的长寿命RTP资产。对于包装成本可能占出厂成本5%的电子产品,可重复使用的衬垫产生直接节约,同时减少静电风险。Balaji Wafers安装的机器人辅助码垛机集成HDPE托盘,将计划外停机时间削减至零,证明了自动化和可回收包装是互补投资。[3]Intralox,"面向未来的后端自动化,"intralox.com 由于柔性包装转换商在2024财年的盈利能力滑至十年来8%的低点,向可重复使用系统转移资本的理由变得更加令人信服。这些经济学强化了印度可回收运输包装市场内的采用曲线,并缓和了对树脂价格波动的暴露。

OEM对支持RFID的零缺陷物流需求

汽车、白色家电和精密工程OEM现在规定嵌入RFID的托盘,每隔几秒传输状况和地理坐标。年度托盘损耗估计为车队规模的10%,行业损失数百万美元。浦那汽车走廊的试点项目在设备推出后将损失事件减少了30%。Wiliot的环境物联网标签将跟踪扩展到温度和湿度,这是新鲜农产品出口商珍视的能力。围绕自动化库存箱和单片可重新封闭包装的专利活动突出了持续的研发势头。随着传感器价格下降,印度可回收运输包装市场正在从资产池化过渡到将可见性货币化的数据丰富服务平台。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高额前期资本支出和ROI不确定性 | -1.2% | 全国性,特别影响二、三线城市的中小企业 | 短期(≤2年) |

| 分散的逆向物流基础设施 | -0.8% | 全国性,农村和半城市地区急需 | 中期(2-4年) |

| 池化资产的GST合规障碍 | -0.6% | 全国性,多州运营复杂 | 中期(2-4年) |

| 缺乏托盘跟踪标准导致的资产损失 | -0.9% | 全国性,高盗窃走廊和非正规部门严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高额前期资本支出和ROI不确定性

一个全面的RTP项目可能需要数百万美元的工具、模具和车队建设投资,这挑战了小企业的现金流。Time Technoplast的15亿卢比(1.8亿美元)支出说明了全国性存在所需的规模。回报期跨越18-36个月,在树脂价格和需求波动中,首席财务官犹豫不决。Supreme Industries在2025财年第二季度的收入下降,因PVC价格波动而恶化,突显了材料周期如何能够延长ROI期限。有限的资产融资工具获取使许多中小企业观望,减缓了印度可回收运输包装市场的潜在渗透。

分散的逆向物流基础设施

收集和翻新设施在一线城市之外仍然稀缺,迫使空资产空载数百公里,推高总到岸成本。对紧固件制造商的研究显示,低效的回程路径是逆向物流采用的主要障碍。政府计划35个多式联运物流园区承诺缓解,但执行滞后,当前运营商依赖临时区域合作。第三方翻新商的质量不一致恶化了周期时间的可预测性,阻止品牌所有者大规模承诺。直到网络密度改善,基础设施缺口将限制印度可回收运输包装市场的增长率。

细分分析

按材料:塑料主导地位中金属快速崛起

塑料在2024年印度可回收运输包装市场中保持58.42%的份额,反映了其轻质强度和经济实惠的工具成本。该细分市场在饮料、快消品和电子供应链中的领导地位根深蒂固,这些供应链优先考虑速度而非重型性能。然而,不断升级的可持续性要求和对更高耐热性的需求正在引导制药和化学出口商转向金属容器,以9.32%的复合年增长率推动该细分市场至2030年。聚丙烯的价格攀升正在推动买家审查全生命周期经济学而非前期单位成本,这种计算通常有利于高利润载荷的不锈钢或铝制IBC。Nilkamal在食品级HDPE箱筐的投资强调了利基专业化作为防御金属入侵的策略。由20亿卢比(2.4亿美元)新产能支持的生物基PLA倡议可能在十年后期重新排序材料偏好,为印度可回收运输包装市场增加绿色溢价层。

材料供应稳定性现在与价格一样影响采购合同。树脂买家以新的紧迫性监控炼油厂停工和货运中断,采用跨塑料和金属合格的双规格包装来对冲风险。与此同时,金属池运营商强调8-10年的服务寿命和二次废料价值,抵消了更高的资本支出。随着循环经济记分卡成为招标评估的一部分,品牌所有者越来越多地刷新物料清单,以反映与闭环聚合物和无限可回收合金相关的量化CO₂减排。竞争相互作用可能维持塑料的头条主导地位,但在监管终端市场中逐步蚕食增量份额,保持印度可回收运输包装市场材料选择的流动性。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:托盘领先而IBC激增

托盘在2024年印度可回收运输包装市场规模中占35.42%,巩固了其作为国内物流通用主力的地位。标准化足迹,特别是1200 × 1000毫米底座,与现在在A级仓库中激增的自动化存储和检索系统配合良好。零食食品工厂的协作机器人堆叠托盘载荷速度快12%,削减每吨劳动成本并强化托盘在工厂自动化策略中的中心地位。中型散装容器是增长最快的,复合年增长率为8.92%,吸引化学、农化和制药出口商的需求,这些出口商重视其高载荷密度和与ISO罐式货运通道的兼容性。可折叠平面模型将回程体积削减高达65%,这是一个令人信服的优势,因为柴油在主要走廊仍然高于每升90印度卢比。

产品开发正在倾向于智能变体:支持RFID的托盘能够即插即用传感器集成,带相变材料的保温IBC可实现120小时冷藏保持,以及自锁式可折叠箱筐以减少手动夹子使用。Time Technoplast在大型塑料桶中60%的份额显示了在利基市场的主导地位如何能够保护利润空间,即使更广泛的产品线面临商品化压力。在预测期内,围绕全渠道履行的需求趋同将模糊产品边界,催生混合解决方案,如配备衬垫插件的托盘尺寸可折叠箱。这些创新将提升印度可回收运输包装市场的产品组合复杂性。

按终端用户行业:食品饮料领导地位中制药加速

食品饮料在2024年印度可回收运输包装市场份额中占38.12%,因为从乳制品袋到瓶装水的高流转SKU依赖可重复使用的箱筐和托盘进行现代贸易货架的及时补充。泰米尔纳德邦的冷藏牛奶路线现在标准化采用在新BIS标准下认证的HDPE箱,加强卫生合规性并减少薄膜包装消费。柔性包装的利润压缩促使零食制造商转向配送中心的可回收箱,削减纸箱废料和运费立方。制药和医疗保健以9.21%的复合年增长率到2030年实现最快增长,得益于疫苗出口和需要带热衬里的GDP合规手提箱的生物API运输。

监管机构增加疫苗工厂审计频率刺激包装车队的冷链认证,推动制药用户转向印度可回收运输包装市场内的专用资产。汽车制造商仍然是保护涂漆车身板在跨国移动中的重型货架和可折叠散装箱的稳定采用者。与此同时,诺伊达的消费电子组装商要求ESD安全托盘以减少电路板运输期间的静电放电。这种终端用户马赛克正在扩大可寻址市场,但每个垂直领域都应用独特的规格过滤器,挑战供应商建立平衡定制与规模经济的模块化产品组合。

按流通模式:闭环系统保持主导地位

由单一品牌所有者或紧密联盟控制的闭环路线在2024年印度可回收运输包装市场中占56.64%,以8.24%的复合年增长率扩展,因为公司追求保证的资产可用性和可预测的回收周期。CHEP的共享和重用蓝图说明了优势:频繁检查、按需修理和每个托盘的数字护照。在汽车供应链中,组件供应商集群和OEM组装厂之间的闭环重用限制了污染风险,并将周期时间缩短至低至四天。开放池化对于无法证明拥有规模化车队以应对季节性峰值的中小企业和3PL仍然至关重要,但其渗透受到损失暴露和跨地区可变服务质量的限制。

数字化正在模糊模式区别:混合模型允许专有资产进入共享网络进行回程段,最大化设备周转而不放弃完全控制。Brambles估计,将无补偿损失削减30%将在全球范围内产生1.5亿美元的年度现金节约,表明资产智能如何能够释放困在闲置库存中的资本。拉贾斯坦邦的2025年试点集成基于区块链的监护权移交,为每次交换加时间戳,预示着全行业采用并强化了印度可回收运输包装市场中闭环模型的价值主张。

按所有权模式:内部控制尽管租赁增长仍领先

内部项目在2024年印度可回收运输包装市场中占54.24%,反映了消费品巨头根深蒂固的资产所有权习惯。所有权实现定制化--品牌彩色箱筐、特殊通风槽、防篡改RFID锁--这些是租赁车队很少大规模提供的。然而,资本支出敏感性和向资产轻型资产负债表的转变正在推动租赁/租用包装8.91%的复合年增长率。LEAP India收购CHEP India扩大了其车队超过1100万资产和33个仓库,为客户提供涵盖全国托盘、箱和箱筐的单一发票解决方案。

租赁提供商现在捆绑预测维护应用程序,发送停机警报,缓解用户对隐藏翻新成本的担忧。一些推出与节日旺季同步的可变期限合同,削减闲置费用。混合方案--购买专用通道托盘,租赁促销额外托盘--正在FMCG采购手册中出现。随着时间推移,资产即服务经济学将持续侵蚀所有权溢价,逐步将平衡点倾向印度可回收运输包装市场内基于运营支出的模型。

地理分析

西部和南部工业带--马哈拉施特拉邦、古吉拉特邦、泰米尔纳德邦和卡纳塔克邦--在2024年产生约60%的需求,因为它们拥有汽车、纺织和石化中心。德里NCR集群在电子商务包裹量中领先,促使3PL储备能够承受混合载荷货车多个接触点的多功能可折叠箱筐。海德拉巴和艾哈迈达巴德主导制药出口,它们对GDP合规手提箱的需求推动了保温RTP资产的本地化制造。政府计划35个多式联运物流园区,包括钦奈和那格浦尔附近的节点,承诺收紧回程循环并削减空运行,直接惠及印度可回收运输包装市场。

A级仓库供应在2025年超过3亿平方英尺,浦那和NCR占高端产能的45%。开发商越来越多地在园区内分配翻新舱,允许即时分拣损坏资产,将停机时间从十天减少到四天。与此同时,Time Technoplast即将建成的康坎工厂使该公司靠近西部港口,削减复合气瓶和工业桶的出口交货时间。卡纳塔克邦将农业废料转化为乙醇的循环经济试点突显了该州对生物燃料价值链中可重复使用容器的兴趣。

二、三线城市--从印多尔到哥印拜陀--受益于不断上升的可支配收入和智能手机普及率,提升了依赖池化手提箱进行逆向物流收集的本地电子商务履行。2025年联盟预算对池化资产的跟踪和追溯授权,加上对工厂基础设施更清晰的进项税抵免,应该降低跨州边界的合规摩擦。池化应用程序上的本地语言界面和与区域运输合作社的合作正在成为差异化因素,确保印度可回收运输包装市场实现全国覆盖而不稀释服务质量。

竞争格局

竞争仍然适度但趋向整合。LEAP India在2025年1月收购CHEP India联合了两个大型池,创建了提高周转速度并提高小型竞争对手进入壁垒的网络密度。Brambles正在嵌入超过55万个自供电跟踪器,将利用数据输入AI引擎,指导资产重新定位并年同比削减损失30%。Time Technoplast利用其在塑料桶中60%的份额向化学部门交叉销售箱筐和IBC,展示了产品邻接性作为增长策略。

技术驱动的初创公司注入新鲜竞争。Amplepac提供区块链验证的可共享包装,其智能锁为每次监护权交换加时间戳,针对无废料电子杂货配送。Loop Industries与Ester合作在古吉拉特邦建设无限循环设施,到2027年生产100%再生PET树脂,确保池化商循环原材料的专用供应。IFCO的ESG披露突显记分卡化碳减排,帮助零售商实现范围3目标,并推动采购转向具有可验证可持续性证书的提供商。

战略举措跨越并购、产能扩张和数字服务。马恒达推出ZEO电动四轮车为最后一公里循环增加清洁移动力量,降低每次行程的总排放量。CHEP欧洲的FalConic容器,采用80%消费后树脂制造,提高了性能标准,可能通过全球客户在印度首次亮相。总的来说,这些举措锐化竞争动态,同时推进印度可回收运输包装市场的技术采用。

印度RTP行业领导者

-

GEFCO集团

-

Nefab AB

-

Signode Limited

-

CHEP物流

-

LEAP India

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:LEAP India收购CHEP India私人有限公司,扩展至33个仓库和超过1100万资产。

- 2025年2月:Loop Industries和Ester确认2025年第二季度古吉拉特邦无限循环PET工厂破土动工。

- 2025年1月:IFCO Systems发布其2024年ESG报告,概述循环性里程碑。

- 2024年10月:CHEP欧洲推出具有80%PCR含量的FalConic可重复使用容器。

印度RTP市场报告范围

可回收运输包装(RTP)是一个可重复使用货架、托盘、手持容器或散装容器系统,在整个供应链中安全高效地移动产品。这些包装系统使用木材、塑料和金属等耐用材料构造。与单向包装不同,它们旨在跨各种终端用户行业多次使用,包括汽车、食品饮料、消费品、电子和家电。

| 塑料 |

| 金属 |

| 木材 |

| 托盘 |

| 箱筐和托盘 |

| 中型散装容器(IBC) |

| 桶和桶 |

| 衬垫和货架 |

| 汽车 |

| 食品饮料 |

| 消费品和零售 |

| 电子和家电 |

| 制药和医疗保健 |

| 其他终端用户行业 |

| 闭环 |

| 开放式/池化 |

| 租赁/租用 |

| 内部所有权 |

| 按材料 | 塑料 |

| 金属 | |

| 木材 | |

| 按产品类型 | 托盘 |

| 箱筐和托盘 | |

| 中型散装容器(IBC) | |

| 桶和桶 | |

| 衬垫和货架 | |

| 按终端用户行业 | 汽车 |

| 食品饮料 | |

| 消费品和零售 | |

| 电子和家电 | |

| 制药和医疗保健 | |

| 其他终端用户行业 | |

| 按流通模式 | 闭环 |

| 开放式/池化 | |

| 按所有权模式 | 租赁/租用 |

| 内部所有权 |

报告中回答的关键问题

印度可回收运输包装市场的当前价值是多少?

该市场在2025年为8.75亿美元,预计到2030年将达到12.5亿美元。

哪种材料主导印度的可回收运输包装?

塑料在2024年以58.42%的份额领先,尽管金属容器以9.32%的复合年增长率增长最快。

为什么制药推动对保温可回收包装的需求?

疫苗和生物制剂的严格冷链法规需要能够在多个出口周期中重复使用的温控中型散装容器。

电子商务如何影响对池化资产的需求?

到2030年电子商务市场向3000亿美元的快速增长正在增加对能够在3PL网络中高效循环的可折叠箱筐和托盘的需求。

哪种所有权模式增长最快?

租赁和租用解决方案以8.91%的复合年增长率扩张,因为公司寻求资产轻型策略。

RFID和物联网技术如何影响该行业?

嵌入托盘和箱筐的跟踪器削减损失率,提供实时可见性,并实现预测性维护,从而改善可重复使用资产的ROI。

页面最后更新于: