印度农业拖拉机市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 7.92 十亿美元 |

| 市场规模 (2030) | 10.95 十亿美元 |

| 增长率 (2025 - 2030) | 6.70% CAGR |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence印度农业拖拉机市场分析

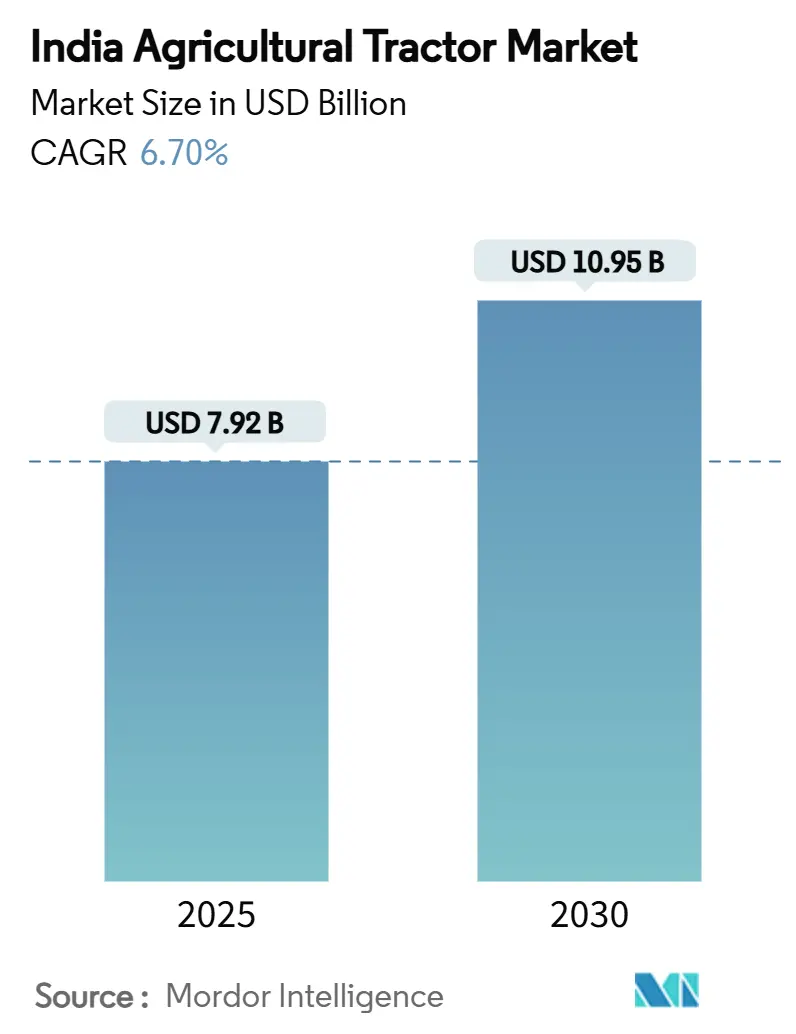

印度农业拖拉机市场规模在2025年为79.2亿美元,预计到2030年将达到109.5亿美元,复合年增长率为6.70%。增长与直接利益转移计划、排放合规截止日期和国家支持的机械化基金相关,这些因素影响采购周期。太阳能水泵覆盖面的扩大、二手设备平台的快速数字化以及精准农业的采用正在扩大客户群,而逐渐收紧的信贷环境抑制了增长势头。区域需求高度集中在北方平原,西部各州最近录得最快扩张,因为多样化的作物组合证明了高端设备的合理性。

主要报告要点

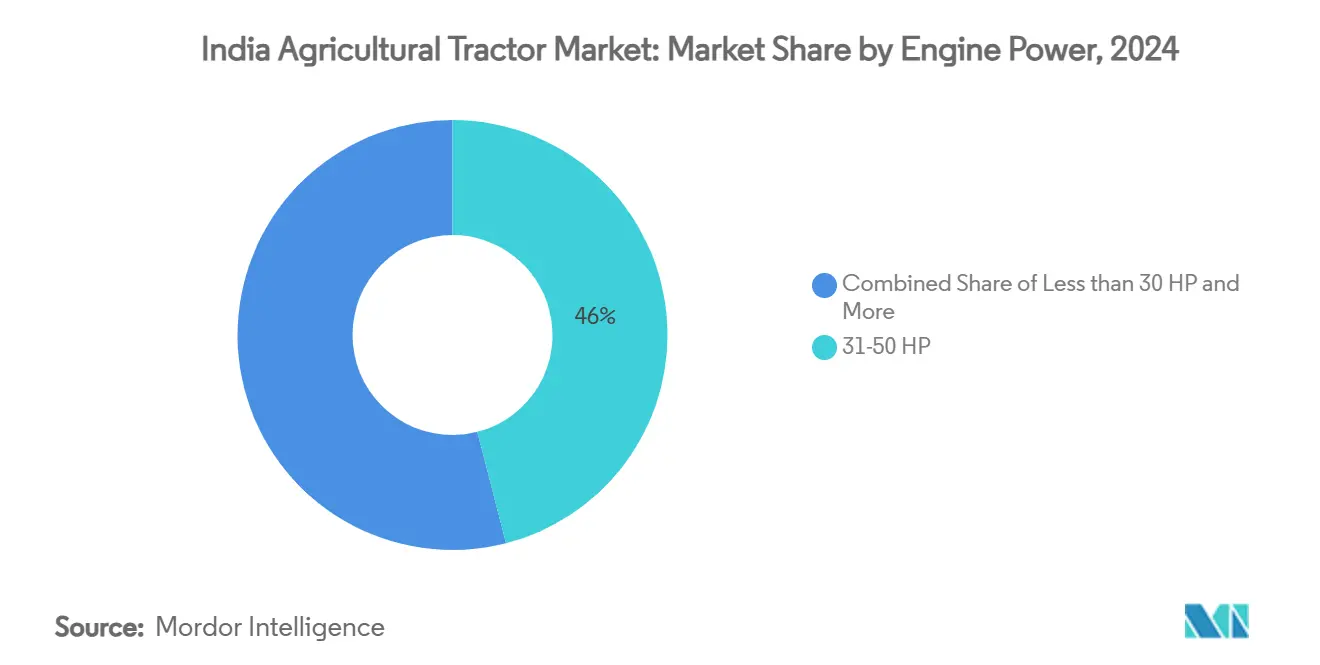

- 按发动机功率,31-50马力类别在2024年以46%的市场份额领先,51-80马力细分市场预计到2030年将实现9.3%的复合年增长率。

- 按驱动类型,两轮驱动设备在2024年占市场规模的87%,四轮驱动设备预计到2030年将实现11.1%的复合年增长率。

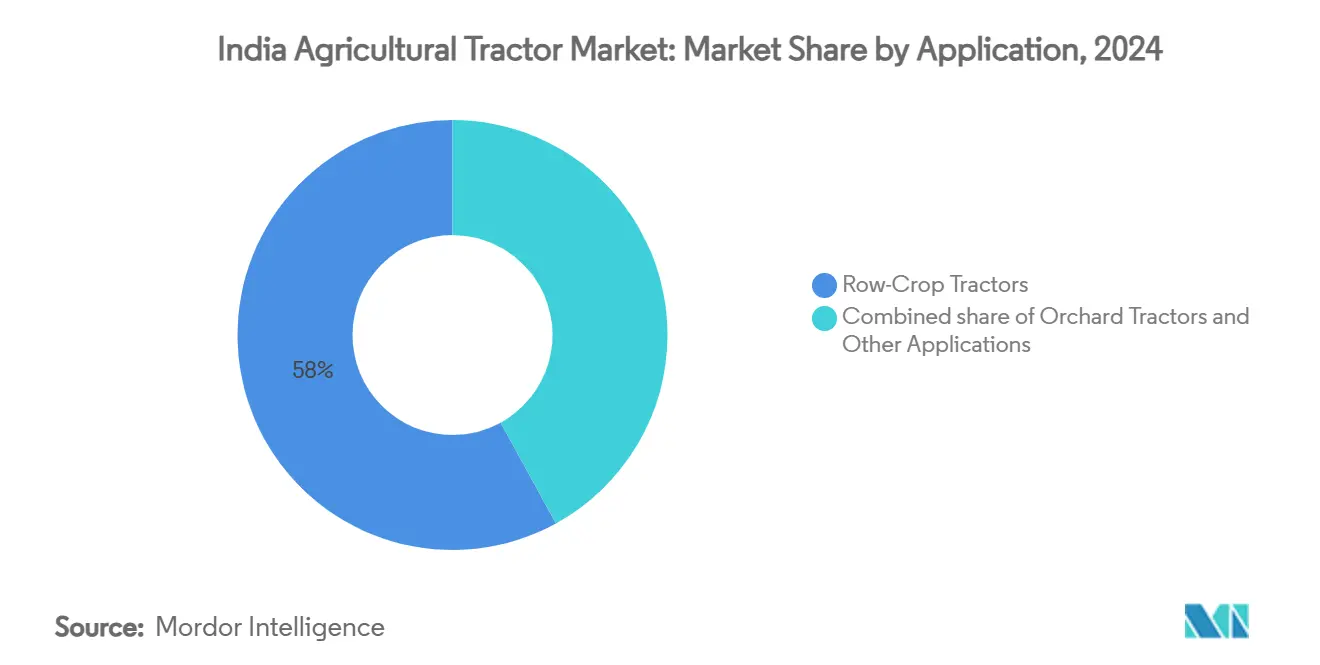

- 按应用,行作物拖拉机在2024年占市场规模的58%份额,果园拖拉机到2030年将以8.4%的复合年增长率增长。

印度农业拖拉机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| PM-Kisan直接利益转移后补贴相关需求激增 | +1.8% | 全国,在北方邦、比哈尔邦、西孟加拉邦最高 | 中期 (2-4年) |

| 甘蔗带拖拉机车队快速电气化试点 | +0.7% | 马哈拉施特拉邦、北方邦、卡纳塔克邦 | 长期 (≥4年) |

| 二手拖拉机市场正规化改善升级周期 | +1.2% | 全国,在旁遮普邦、哈里亚纳邦、古吉拉特邦早期获益 | 短期 (≤2年) |

| 最低支持价格(MSP)指数化有利于中等马力拖拉机销售 | +1.5% | 旁遮普邦、哈里亚纳邦、北方邦、中央邦 | 中期 (2-4年) |

| 无人机兼容牵引系统促进交叉销售 | +0.6% | 古吉拉特邦、马哈拉施特拉邦、卡纳塔克邦、泰米尔纳德邦 | 长期 (≥4年) |

| 农场太阳能水泵计划提高拖拉机动力输出轴利用率 | +0.9% | 古吉拉特邦、拉贾斯坦邦、马哈拉施特拉邦、安得拉邦 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

PM-Kisan直接利益转移后补贴相关需求激增

2025年8月季度PM-Kisan支付205,000亿印度卢比(25亿美元)注入流动性,在六周内提升了拖拉机融资申请[1]。来源: Press Information Bureau, `Benefits Transferred to Farmers under PM-Kisan Crosses Rs 3 Lakh Crores,` pib.gov.in受益农民最近可覆盖31-50马力型号高达20%的首付,加强了生产商与付款日历同步的周期性激增。因此,印度市场的拖拉机行业比单纯的作物季节性更密切地跟踪财政流动。制造商通过在中档产量和高端变体之间分配生产来对冲波动,而经销商在每次分期付款发放前预装库存。数字支付轨道缩小泄漏并使销售预测更加可靠。只要年度6,000印度卢比(72美元)的福利保持不变,印度市场的拖拉机行业就可能乘着可预测的流动性浪潮。

甘蔗带拖拉机车队快速电气化试点

PM E-DRIVE(PM创新车辆增强电动驱动革命)计划下覆盖高达40%电动拖拉机购置成本的补贴引发了试点,甘蔗合作社测量每小时60-70%的燃料成本节约。马哈拉施特拉邦和北方邦利用密集的甘蔗集群确保高利用率,提升回报前景。早期采用者改装配备30千瓦充电器的棚屋,连接非高峰电价。零部件制造商报告牵引电池、热管理和紧凑逆变器的新兴国内生态系统。印度市场的拖拉机行业将电气化视为规避排放罚款和赢得ESG意识买家的途径。虽然当前试点数量仅为数百台,但预计2027年电池成本下降可能会在25-35马力范围内解锁主流采用,特别是在太阳能水泵已经改善农村负载因子的地区。

二手拖拉机市场正规化改善升级周期

FARMS(农机解决方案)移动应用和类似门户认证清单,相比传统经销商将转售价值提高约18%。更好的估值将更换周期从12年缩短至接近9年,扩大新拖拉机可寻址需求。银行最近接受数字服务历史作为抵押品代理,降低二手设备贷款利差。因此,印度市场的拖拉机行业受益于有序的二手流动性支撑一手购买的良性循环。平台运营商正在试验回购担保,这可能在五年内嵌入订阅式商业模式。

最低支持价格(MSP)指数化有利于中等马力拖拉机销售

14种种植作物MSP(最低支持价格)1.4-12.5%的上涨预计在2025年向农业收入注入35,000亿印度卢比(42亿美元)。因此,旁遮普邦和哈里亚纳邦等谷物重要州更新对31-50马力拖拉机的需求,这些拖拉机与适合稻麦轮作的收割机、打包机和切碎机配对。OEM(原始设备制造商)追加销售动力输出轴套件和远程信息处理包,优化中档发动机负载。印度市场的拖拉机行业调整定价菜单以吸收MSP诱导的现金流入而不损害价值感知。

制约因素影响分析

| 制约因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 收紧的非道路排放标准(TREM-V)推高价格标签 | −1.4% | 全国,对>50马力设备影响最强 | 短期 (≤2年) |

| 1公顷以下持续土地持有碎片化 | −2.1% | 全国,在比哈尔邦、西孟加拉邦、喀拉拉邦严重 | 长期 (≥4年) |

| 低远程信息处理采用限制融资创新 | −0.8% | 连接性差的农村地区 | 中期 (2-4年) |

| NBFC(非银行金融公司)流动性紧缩后农村信贷增长停滞 | −1.2% | 全国,在马哈拉施特拉邦、卡纳塔克邦、泰米尔纳德邦影响更高 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

收紧的非道路排放标准(TREM-V)推高价格标签

37千瓦以上发动机的第五阶段限制增加排放后处理系统,使工厂成本提高8-12%。较大的OEM(原始设备制造商)在诺伊达FPT的F28工厂等新生产线本地化DOC-DPF模块。较小品牌面临市场退出或寻求代工制造的风险。农民提前购买前阶段拖拉机,导致2024-25年需求前移和此后的潜在低谷。信贷融资商分割贷款期限,使残值与监管淘汰相一致。随着供应商扩大滤波器基板和传感器规模,成本传递将随时间正常化,但临时负担能力差距抑制了印度市场拖拉机行业的增长。

低远程信息处理采用限制融资创新

不到15%的印度拖拉机携带远程信息处理设备,限制了基于使用的贷款和预测性维护服务[2]。来源: World Development, `Opportunities and Challenges of Digital Tools for Tractor Hire,` doi.org 稀疏的农村连接阻碍实时数据传输,而农民担心数据隐私。没有利用记录,贷方保守定价贷款,推高EMI。OEM(原始设备制造商)难以打包延长保修,因为故障预测模型仍然缺乏数据。政府数字农业任务承诺2,817亿印度卢比(3.39亿美元)改善连接性,但实际收益取决于电信推广和农民培训。在采用规模化之前,可能提升印度市场拖拉机行业的创新融资将保持低调。

细分分析

按发动机功率:高端化中的中档主导地位

31-50马力带拥有印度拖拉机行业46%的市场份额,立足于1-3公顷地块,在这里多功能性胜过专业化动力。农民倾向于在购买价格与燃油效率之间平衡的发动机,特别是在柴油价格飙升后。51-80马力细分市场以9.3%复合年增长率扩张,因为多作物轮作和打包机采用需要更高扭矩。高端化获得动力,因为TREM-V合规将基本型价格推向功能丰富的版本。GPS导航、CAN控制的农具控制和更长服务间隔在50马力以上成为标准。Mahindra进军30马力以下细分市场说明微型地块的剩余需求,但融资障碍抑制增长。80马力以上设备迎合承包商和出口作物庄园,但在整合推进之前仍然小众。

中档拖拉机越来越多地嵌入捕获小时数、负载和燃料的远程信息处理设备,协助贷方进行风险评分。随着二手拖拉机门户成熟,31-50马力设备的残值加强,进一步验证所有权经济学。田间试验显示,当中马力拖拉机与最少耕作农具配对时,生产力提升12%,特别是在印度恒河平原的稻麦系统中。高马力模块利用机器人变速变速器和电液转向来减少操作员疲劳,但采用取决于工资通胀和定制雇佣密度。因此,印度市场的拖拉机行业看到功率带分层:中档价值保持,上层创新,紧凑型负担能力压力。

备注: 购买报告后可获得所有单独细分市场的细分份额

按驱动类型:两轮主导面临四轮挑战

两轮驱动型号占印度拖拉机行业的87%,适合轻土壤和浅苗床。价格敏感性驱动主导地位,劳动力短缺、更重农具和保护性耕作采用推动四轮驱动设备强劲的11.1%复合年增长率。古吉拉特邦在棉花-花生轮作受益于更深牵引力方面领先采用。OEM(原始设备制造商)通过模块化差速器和提供可在田间转换的套件缩小价格差距,这些套件可在模式之间切换。农民注意到在湿土壤中当四轮驱动优化滑移时燃料节省8-10%。在丘陵果园中效用收益被放大,机动性和稳定性证明了溢价的合理性。

随着作物多样化加速,许多农民寻求一台管理耕作、喷洒和运输的拖拉机。四轮配置处理更大的喷雾器悬臂和中装割草机,这些是两轮设备在重负载下难以应对的。租赁公司也偏好四轮驱动的资产寿命。尽管如此,经销商渗透和维护技能在印度东部落后,制约了采用。因此,印度市场的拖拉机行业向细分价值主张演进:主食作物的两轮可靠性,高价值区域的四轮生产力。

按应用:果园加速中的行作物领导地位

行作物拖拉机控制印度拖拉机行业58%,反映了谷物在面积中的主导地位。它们的底盘容纳对水稻、小麦和玉米至关重要的中等宽度农具。果园拖拉机虽然销售较小,但在园艺获得政策关注的园艺综合发展任务(MIDH)计划下以8.4%复合年增长率增长。窄轮距和低顶篷轮廓适合马哈拉施特拉邦和卡纳塔克邦的芒果和葡萄园。OEM整合可逆风扇和发动机罩下绝缘以防止叶面损伤。专用喷雾器配对在减少化学品使用近30%的同时提高单位面积产量[3]来源: IBEF, `Making India a Global Powerhouse in the Farm Machinery Industry,` ibef.org 。

服务运输、农村建设和市政职责的通用拖拉机使收入多样化。它们使用动力输出轴驱动的混凝土搅拌机或装载机进行Pradhan Mantri Gram Sadak Yojana道路工程。印度拖拉机行业在这个通用空间越来越与微型卡车竞争。同时,兼容无人机的行作物设备吸引技术精通的种植者,而果园变体采用电液升降控制用于平台收割机。应用驱动的规格表如今比原始马力计数更多地成为营销手册的标题。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

北方邦主导拖拉机销售,因为一致的最低支持价格(MSP)采购稳定现金流,州政府补贴农具。PM-Kisan管道确保每季度流动性激增,与经销商为rabi和kharif定时的促销活动相一致。尽管地块碎片化持续,村级定制雇佣中心减轻利用约束。

旁遮普邦和哈里亚纳邦继续投资残留管理套件,遵循焚烧禁令法规,提升配件营业额。它们发达的维修网络最小化停机时间,加强对现有OEM的品牌忠诚度。水资源短缺促使保护性耕作实验,需要更高扭矩和精密设备。

马哈拉施特拉邦的特征由运营24小时压榨循环的甘蔗合作社塑造;拖拉机运输甘蔗并为动力输出轴驱动的切碎机提供动力。太阳能水泵渗透削减灌溉柴油费用,释放机械化升级资金。棉花农民拥抱四轮驱动以应对黑棉土壤,特别是在季风延迟期间。古吉拉特邦的合作信贷模式,类似其乳制品成功,将拖拉机贷款与作物采购合同捆绑,降低违约风险。

竞争格局

市场集中度较高,Mahindra&Mahindra Ltd.、Escorts Kubota Limited.、Tractors and Farm Equipment Limited、Deere & Company和Sonalika Group获得高市场收入,在采购和经销商覆盖方面实现规模经济。Mahindra的份额源于1,200多个经销商网络、广泛的型号阵容和在2025财年批准228,000笔贷款的专属金融部门。TAFE利用Massey Ferguson技术和非洲出口量在各市场摊销研发。Escorts Kubota将日本液压技术与本地成本工程相结合,渗透高利润果园细分市场。Deere & Company专注于55马力及以上,捆绑远程信息处理和精密包装。

战略转向强调数字生态系统。公司推出基于应用的服务预订、订阅维护和零件电商。Mahindra的Krish-e平台使用传感器数据推荐农艺实践,为农具和投入品创造交叉销售。TAFE的JFarm服务应用聚合定制雇佣需求,加速车队利用。排放合规截止日期推动与零部件供应商的联盟:CNH与BOSCH合作后处理,而Escorts利用Kubota的第五阶段就绪燃烧系统。电动拖拉机原型浮现,但商业化时间表取决于电池本地化。

传统老牌公司通过投资创投或启动内部孵化器进行对冲。二手拖拉机门户颠覆经销商的残值定价。随着技术、法规和信贷动态演变,竞争优势将不太依赖金属而更多依赖印度拖拉机行业内的数据、金融和服务深度。

印度农业拖拉机行业领导者

Tractors and Farm Equipment Limited

Escorts Kubota Limited.

Deere & Company

Sonalika Group (International Tractors Limited (ITL))

Mahindra&Mahindra Ltd.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Mahindra&Mahindra Ltd.发布2025年3月拖拉机销售数据,在2025财年实现创纪录年度销售。

- 2024年9月:联邦内阁批准数字农业任务,预算为2,817亿印度卢比(3.39亿美元)。

- 2024年5月:Mahindra宣布2025-27财年37,000亿印度卢比(45亿美元)投资计划,包括农机设备5,000亿印度卢比(6.02亿美元)。

印度农业拖拉机市场报告范围

拖拉机是设计用于在低速度下提供高牵引力的工程车辆,主要用于牵引农业机械或拖车。本报告专门关注农业作业中使用的拖拉机。它不包括其他农业机械或拖拉机附件。为工业和建筑目的设计的拖拉机被排除在研究范围之外。

印度农业拖拉机市场按发动机功率(小于30马力、31-50马力、51-80马力和80马力以上)、驱动类型(两轮驱动和四轮驱动)、应用(行作物拖拉机、果园拖拉机和其他应用)和地理位置(北方邦、中央邦、马哈拉施特拉邦、拉贾斯坦邦、古吉拉特邦和其他地区)进行细分。

报告为每个细分市场提供价值条款(美元)的市场估算和预测。

| 小于30马力 |

| 31-50马力 |

| 51-80马力 |

| 80马力以上 |

| 两轮驱动 |

| 四轮驱动 |

| 行作物拖拉机 |

| 果园拖拉机 |

| 其他应用 |

| 按发动机功率 | 小于30马力 |

| 31-50马力 | |

| 51-80马力 | |

| 80马力以上 | |

| 按驱动类型 | 两轮驱动 |

| 四轮驱动 | |

| 按应用 | 行作物拖拉机 |

| 果园拖拉机 | |

| 其他应用 |

报告中回答的关键问题

印度拖拉机行业目前的价值是多少?

印度拖拉机行业在2025年价值79.2亿美元。

哪个发动机功率带主导印度农场拖拉机销售?

31-50马力范围内的型号在2024年占46%市场份额。

为什么四轮驱动拖拉机越来越受欢迎?

集约化棉花、甘蔗和园艺的各州由于更好的牵引力、更重的农具处理能力和缩小的价格差距,四轮驱动设备报告11.1%的复合年增长率。

哪种驱动类型主导印度农场拖拉机销售?

按驱动类型,两轮驱动设备在2024年占印度拖拉机行业87.0%的最大市场份额。

页面最后更新于: