模内标签市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.47 十亿美元 |

| 市场规模 (2030) | 1.81 十亿美元 |

| 增长率 (2025 - 2030) | 4.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence模内标签市场分析

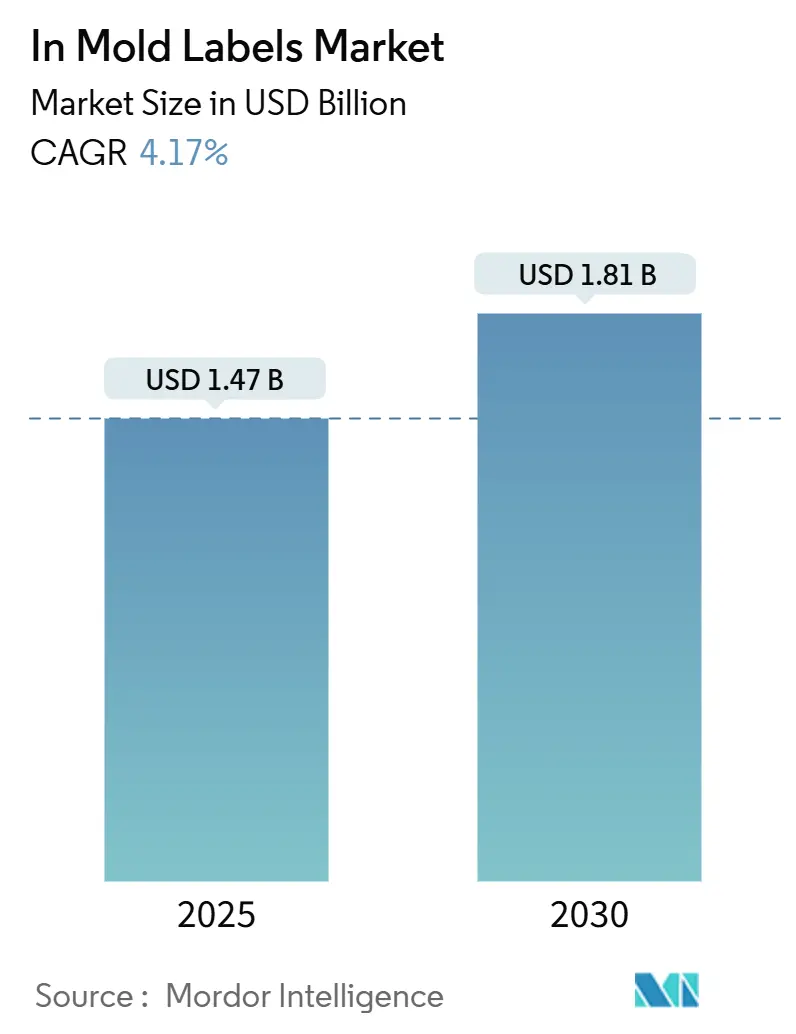

模内标签市场规模在2025年达到14.7亿美元,预计到2030年扩展至18.1亿美元,以4.17%的复合年增长率推进。稳定增长反映了该行业从产能驱动扩张向监管合规、能源效率和高端装饰的转变。欧洲的包装和包装废物法规(PPWR)正在加速向可在现有流程中机械回收的单一材料包装的转型。与此同时,亚太制造商利用高腔数注塑成型和较低运营成本赢得全球合同,而北美转换商专注于化妆品和食品的高端设计。数字印刷正在解锁具成本效益的短期生产和个性化,聚丙烯(PP)仍是首选基材,因为它在加工性和可回收性之间取得平衡。尽管PP价格波动,但在节能热成型机和电动压机上的资本支出预计将维持模内标签市场的竞争力。

关键报告要点

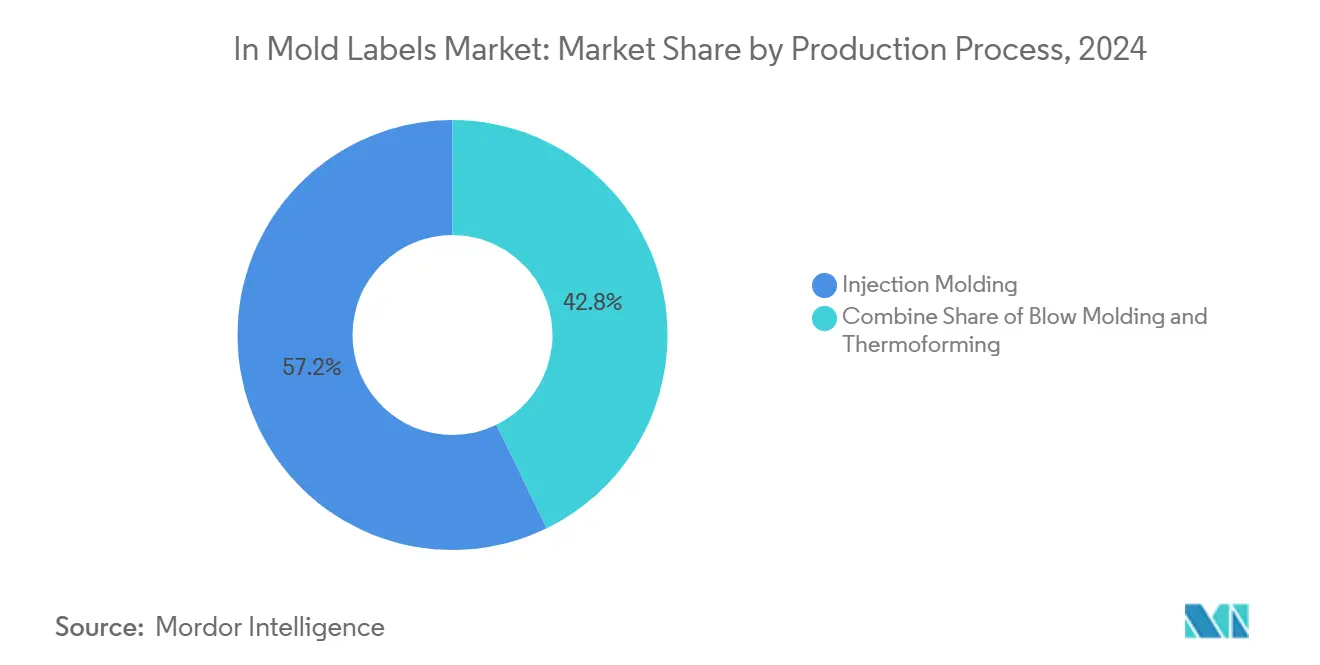

- 按生产工艺分,注塑成型在2024年以57.23%的模内标签市场份额领先,而热成型预计将以最快的7.32%复合年增长率增长至2030年。

- 按材料分,聚丙烯在2024年占据模内标签市场规模的45.42%份额,并以8.92%的复合年增长率增长至2030年。

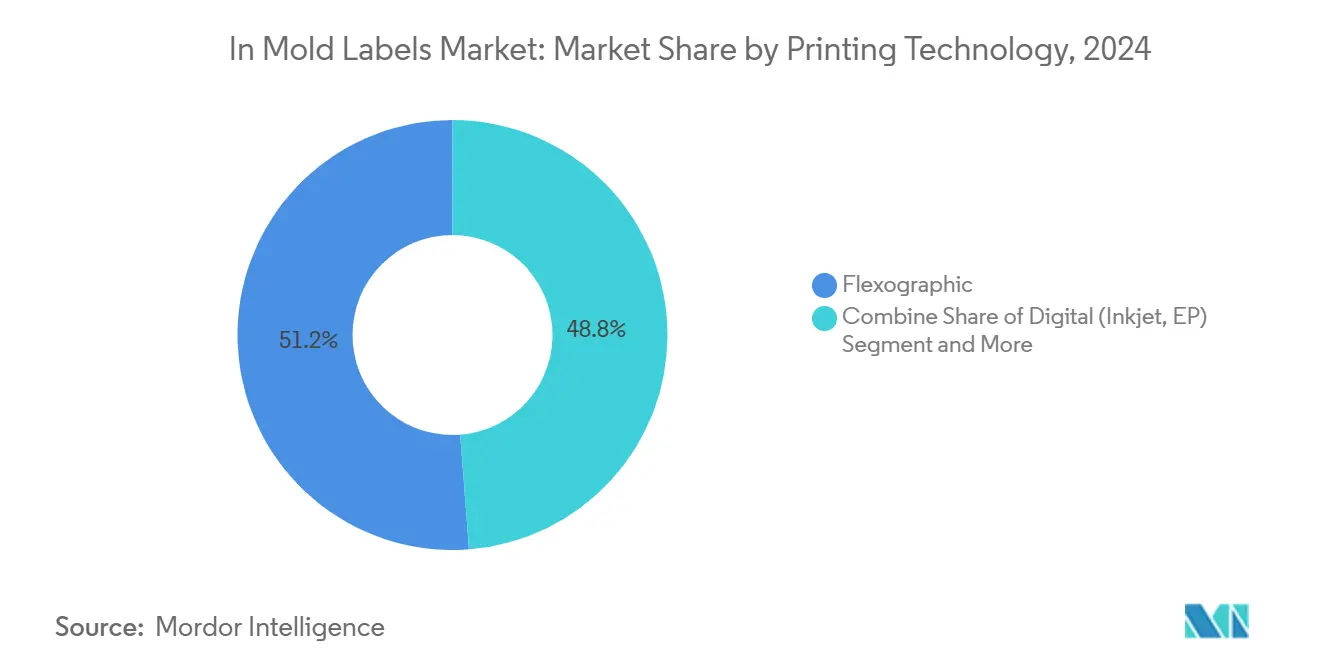

- 按印刷技术分,柔版印刷在2024年占收入的51.23%;数字印刷预计将以9.46%的复合年增长率扩展至2030年。

- 按终端用户行业分,食品在2024年占模内标签市场规模的28.32%,而化妆品和个人护理预计将实现最快的8.67%复合年增长率。

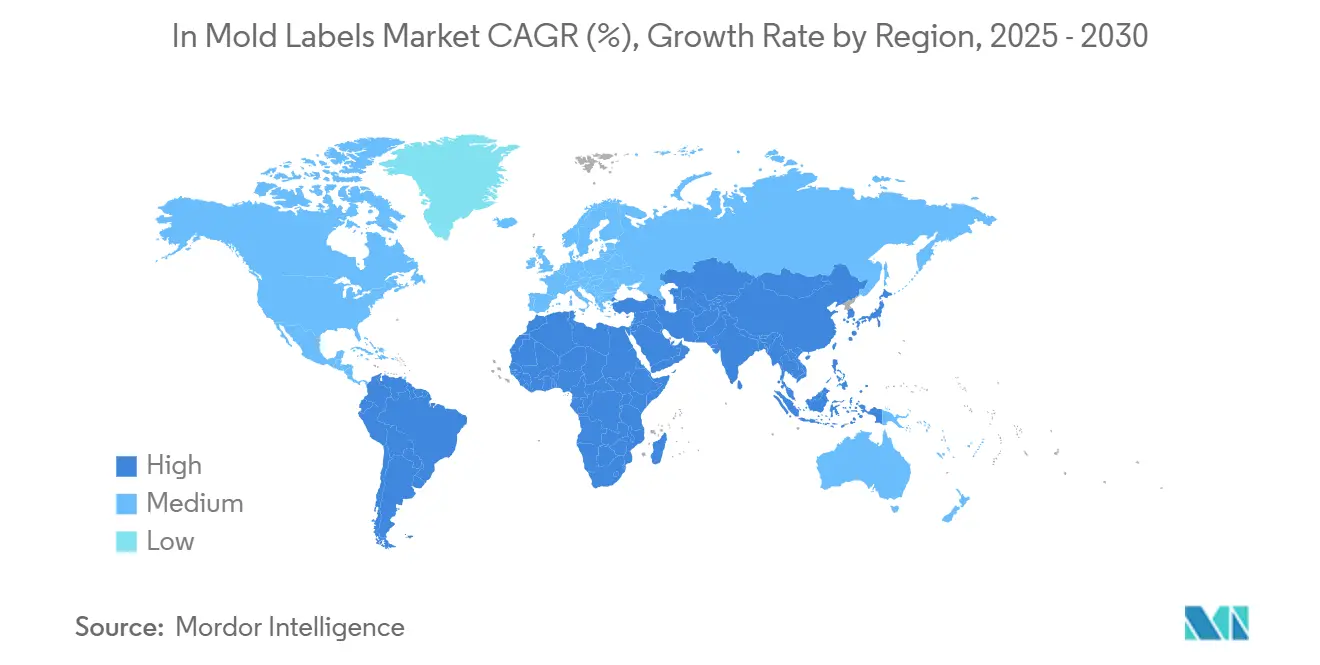

- 按地理区域分,亚太地区在2024年占收入的40.12%,并将以7.91%的复合年增长率攀升至2030年。

全球模内标签市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 用于回收的单一材料包装 | +1.2% | 全球 - 欧盟领先 | 中期(2-4年) |

| 亚洲高腔数注塑成型 | +0.8% | 亚太核心 | 长期(≥4年) |

| 高端无标签外观装饰 | +0.6% | 北美和欧盟 | 短期(≤2年) |

| 个性化数字模内标签 | +0.5% | 全球城市中心 | 中期(2-4年) |

| 系绳盖规则和轻量化封盖 | +0.4% | 欧盟优先 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

单一材料包装需求激增,实现更简易回收

PPWR规定的2028年强制可回收性迫使转换商重新设计标签,使容器和装饰共享相同聚合物,消除分离步骤并提高包料纯度。MCC Verstraete的NextCycle模内标签提供聚丙烯标签-聚丙烯容器解决方案,通过机械回收试验且无油墨渗透。饮料和乳制品品牌所有者越来越多地锁定三年供应协议,指定单一材料要求,为模内标签市场的资本支出回报创造可预测的基准。亚洲树脂制造商推出符合食品接触要求的高透明PP牌号,美国零售商引入评分卡对混合材料装饰进行扣分。随着回收目标收紧,预先认证单一材料格式的转换商将成为优选合作伙伴,强化先发优势。

亚洲高腔数注塑成型产能扩张

中国、越南和泰国在2023-2025年期间新增了超过1,200台高腔数压机。仅FCS Machinery就预订了可运行多达128个模腔的工具套件,相比传统液压压机,单位人工成本削减28%,能耗减少30%。全球品牌所有者调整安全库存政策以与这一地区产能保持一致,加速了至2026年的订单可视性。较低的单件成本允许转换商在不侵蚀利润的情况下吸收PP价格波动,支持模内标签市场的长期上行趋势。由当地政府和跨国包装集团联合资助的技能项目进一步扩大了亚太地区相对西方竞争对手的成本质量优势,特别是在食品级应用中。

品牌所有者转向高端无标签外观装饰

乳制品、营养保健品和奢华化妆品营销商报告,当包装看起来无标签时,货架转换率提升3-5个百分点。Chobani的Y形模内标签杯在单次注射中整合两个隔间的图形,消除二次套筒步骤,并在零粘合剂情况下提供防篡改保护。采用率上升推动复杂几何形状工具量增加,进而降低每次印刷成本并扩大可触及的SKU。由于无标签外观支持冻融循环,冷冻甜品和即食餐成为新目标,即使在宏观经济条件疲软时也保持需求韧性。

短期生产和个性化数字模内标签印刷增长

数字压机以每小时超过11,000张标签的产能添加二维码、可变图像和本地化文本,大幅缩短限量版和地区活动的上市时间。[1] Konica Minolta, "Label and packaging industry predictions …," konicaminolta.euMulti-Color Corporation在日本的芳达香味标签展示了数字油墨如何提供吸引货架注意力的多感官功能。[2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com 无需设置的切换减少每作业浪费多达18公斤,符合碳减排评分卡。随着电子商务推动SKU激增,数字模内标签解决了15,000到50,000单位批次的盈亏平衡挑战,这些批次在模内标签市场中之前成本过高而不可行。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| PP价格波动挤压转换商利润 | -0.7% | 全球,在价格敏感市场尤为严重 | 短期(≤2年) |

| 相对套筒/PSL替代品阻隔性能有限 | -0.4% | 全球,在食品/制药应用中关键 | 中期(2-4年) |

| 缓慢工具切换阻碍极高SKU数量 | -0.3% | 全球,集中在高品种市场 | 中期(2-4年) |

| 欧洲对溶剂型油墨更严格的VOC限制 | -0.2% | 欧盟主要,溢出至出口市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

PP价格波动挤压转换商利润

2025年第一季度北美聚丙烯现货价格上涨9美分/磅,由丙烯单体短缺和回收树脂需求增加推动。较小的转换商缺乏对冲工具,迫使他们按季度重新谈判,这有流失客户的风险。一些通过采用薄壁热成型来减轻风险,在不重新设计的情况下减轻克重11%。其他则签署与布伦特原油挂钩的多年树脂供应协议,平滑现金流但提高营运资本需求。在德克萨斯和宁波的原料产能增加在2027年投产前,利润压力将抑制模内标签市场的激进扩张计划。

相对套筒/PSL替代品阻隔性能有限

标准PP-PP模内标签的氧气透过率(OTR)接近30 cm³/m²·d·bar,远高于乳制品益生菌和IV溶液要求的低于1 cm³的阈值。替代ORMOCER和PVOH涂层将OTR降至0.1以下,但目前增加27%标签成本并使可回收性复杂化。[3]MDPI, "Alternative Oxygen Barrier Coatings for PP Films," mdpi.com 食品加工商因此在常温牛奶、医疗营养和制药稀释剂包装等超高阻隔用途中继续使用套筒标签或多层PET,限制了模内标签在严格阻隔应用中的渗透。德国正在进行的等离子体沉积氧化硅PP试验线,但商业可行性还需二到三年。这一性能差距限制了模内标签市场在严格阻隔应用中的上行空间。

细分分析

按生产工艺:热成型势头增强

注塑成型在2024年占模内标签市场规模的8.4亿美元,占收入的57.23%。然而,热成型有望实现7.32%的复合年增长率,超过所有其他工艺。Brown Machine的Quad系列机器将能耗削减多达35%,同时每小时生产250,000个盖子,使许多乳制品工厂从注塑转向热成型。吹塑对于需要肋强度和抗跌落冲击性的可重复使用饮料瓶仍然至关重要。

资本预算显示热成型生产线整合机器人堆垛机和相机检测,将整体设备效率(OEE)提高至85%以上。嵌入式分析检测片材温度变化并在50毫秒内自动校正加热器区域,提高产量。转换商注意到薄规格PP卷材将每千次印刷的树脂成本降低近18美元,缓解PP价格波动。注塑成型仍主导复杂封盖和多组件部件,但随着可持续性审计倾向于热成型在模内标签市场中较低的碳强度,其份额将趋于平稳。

备注: 购买报告后可获得所有单个细分市场的细分份额

按材料类型:PP主导地位加强

聚丙烯在2024年为价值6.7亿美元的容器提供标签,占据模内标签市场份额的45.42%,并以8.92%的复合年增长率扩展。监管机构认可PP,因为它可以与容器一起分拣,消除分离步骤。新的无规共聚物牌号实现低于1%的雾度和超过35 kJ/m²的冲击强度,扩大了它们在透明食品盒中的使用。PE仍是需要抗弯曲开裂的挤压管的选择,而PET仅限于高透明展示罐。

中国树脂巨头快速推进茂金属催化剂,在不影响刚性的情况下将熔体流动速率提高一倍,有助于薄壁部件。消费后回收PP现在在一些化妆品管中超过60%的包含率,满足高端品牌承诺。虽然生物基PP试验显示希望,但原料供应有限;因此,带有ISCC Plus认证的化石基PP将在模内标签市场中保持主流。

按印刷技术:数字革命加速

柔版印刷产生了2024年超过一半的收入,但数字压机预定将夺取增量份额。柯尼卡美能达预测到2029年数字将达到全球标签量的9.7%,因为转换商追求SKU敏捷性。额定1200 dpi的喷墨头现在以75 m/min的印刷速度喷射UV可固化白色,匹配柔版不透明度。近线整饰模块将标签交付时间从10天缩短至48小时。

软件驱动的色彩管理确保跨批次重复的ΔE < 1.5,允许化妆品品牌协调全球推出。云连接的作业票据馈送MIS系统,提供企业范围的可视性,这是跨国消费品公司整合供应商名单时的关键差异化因素。凹印保持超高容量洗涤剂桶,但随着印版滚筒交付时间延长,在喷墨和柔版之间相位切换的混合压机将支撑模内标签市场的增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:化妆品推动高端增长

食品在2024年代表4.2亿美元的收入并保持锚定细分,但化妆品和个人护理将显示最快的8.67%复合年增长率。ICONS Beauty的新俄亥俄工厂生产含60% PCR的PP模内标签管,同时保持威望产品线要求的金属效果。饮料转换商将可撕模内标签优惠券与可重复使用的爆米花桶配对以刺激剧院特许销售,展示功能交叉。

在OTC制药中,对整合序列化2D码的防篡改卡扣盖的兴趣上升。汽车电子外壳采用模内标签将ESD保护图形与坚固的聚碳酸酯皮肤结合。这种多样化支持即使可自由支配的化妆品支出疲软时的容量韧性,维持模内标签市场参与者的收入可视性。

按印刷技术:凹印保持细分领先地位

凹印滚筒实现低于5 μm的线宽,在超过100万单位的生产中提供照片级金属图像,这是其他工艺无法匹敌的能力。Labels & Labeling注意到凹印在彩色保真度驱动品牌资产的快速消费洗涤剂中的地位。 然而,滚筒雕刻成本限制了在中等规模SKU中的采用。

AstroNova的AQUAFLEX混合将水基凹印底白与数字CMYK结合,允许转换商在一次通过中实现专色固体加个性化。可持续性目标加速凹印的水基油墨迁移,VOC削减42%。虽然柔版和数字将获得大部分份额增长,凹印在高覆盖金属和扩展色域中的作用确保了在模内标签市场中的持久细分。

地理分析

亚太地区以2024年40.12%的收入份额领先模内标签市场,预计到2030年将实现7.91%的复合年增长率。中国的产能增加推动工具可用性,而日本的正面清单法规协调食品接触合规性,简化市场准入。印度的Chemplast Sanmar投资160亿卢比用于支持当地标签需求和出口合同的特种树脂。地区政府补贴电动压机改造,将每单位温室气体强度降低28%。

欧洲仍是监管先驱。PPWR推动到2030年PET食品包装中30% PCR,催化可移除阻隔涂层和系绳封盖的投资。瑞士的油墨法令增加透明度要求,迫使供应商维护详尽的物质登记册。这些规则挤压边际参与者,但奖励具有早期合规跟踪记录的转换商,维持模内标签市场的溢价定价。

北美受到PP波动和劳动力短缺的成本阻力,但消费者对高端包装的需求使化妆品和功能性乳制品生产线保持活跃。CHIPS-and-FABS计划下的成型机械回岸资助刺激工具制造商本地化备件中心,缩短停机时间。中东和非洲对强化乳制品和即食餐的需求上升,在阿联酋物流区开辟绿地工厂机会。南美的大豆油衍生PET投资扩大基材选择,尽管比亚太增长轨迹慢。

竞争格局

模内标签市场呈现中等程度的分散化。前五大供应商控制了估计46%的全球收入,为地区专家留下空间。CCL Industries在多格式RFP中通过将模内标签与压敏标签交叉销售,使2024年第四季度销售额提升9%。TOPPAN 18亿美元收购Sonoco的热成型和柔性包装资产,提供阻隔增强的模内标签平台并扩展到休闲食品和医疗保健的覆盖范围。

在策略上,参与者推动自动化。Balluff的引导切换将模具更换时间缩短70%,在四班操作中每年释放12个额外生产日。可持续性仍是战场:MCC Verstraete推出无水胶印模内标签油墨,VOC排放削减60%,而Amcor-Berry合并目标6.5亿美元成本协同效应并扩大PCR树脂获取。中等转换商与数字压机OEM形成联盟用于一体化单一材料生产线,使用SaaS仪表板对跨工厂OEE进行基准测试。

在下游,品牌所有者整合首选供应商名单以管理合规风险,加剧价格压力但巩固认证转换商的数量。准入壁垒现在取决于ESG审计以及食品安全认证。专注于酶增强回收或生物PP混合物的初创企业作为共同开发合作伙伴而非直接竞争对手找到牵引力,确保技术在模内标签市场中的扩散。

模内标签行业领导者

-

英诺维亚薄膜(CCL工业集团)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef工业

-

WINNERS LABELS LLP

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:TOPPAN控股完成了对Sonoco热成型和柔性包装业务18亿美元的收购,增加了13亿美元收入的可持续包装综合平台。

- 2025年4月:Amcor完成与Berry Global的合并,目标通过材料科学协同效应实现6.5亿美元成本节约和到2026年12% EPS增长。

- 2025年2月:Mativ Holdings报告其可持续和粘合剂解决方案部门销售增长7.5%,在标签薄膜销量增长推动下达到2.908亿美元。

- 2024年9月:IMDA宣布2024年模内技术奖获奖者,突出了感官标签和阻隔涂层的进展。

全球模内标签市场报告范围

模内标签是包装行业使用的一种产品装饰类型。这些标签在成型塑料容器或产品之前放置在模具内部。标签在成型过程中成为最终产品的组成部分,产生无缝、耐用、高质量的饰面。这种技术通常用于塑料容器,如食品包装、化妆品容器和工业产品。

模内标签市场按终端用户行业(食品和饮料、化妆品、制药和其他终端用户行业)和地理区域(北美、亚太、拉丁美洲和中东及非洲)进行细分。市场规模和预测以价值(美元)为单位提供给上述所有细分。

| 注塑成型 |

| 吹塑成型 |

| 热成型 |

| 聚丙烯(PP) |

| 聚乙烯(PE) |

| 聚对苯二甲酸乙二醇酯(PET) |

| 其他材料类型 |

| 柔版印刷 |

| 数字(喷墨、EP) |

| 凹印 |

| 其他印刷技术 |

| 食品 |

| 饮料 |

| 化妆品和个人护理 |

| 其他终端用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按生产工艺 | 注塑成型 | ||

| 吹塑成型 | |||

| 热成型 | |||

| 按材料类型 | 聚丙烯(PP) | ||

| 聚乙烯(PE) | |||

| 聚对苯二甲酸乙二醇酯(PET) | |||

| 其他材料类型 | |||

| 按印刷技术 | 柔版印刷 | ||

| 数字(喷墨、EP) | |||

| 凹印 | |||

| 其他印刷技术 | |||

| 按终端用户行业 | 食品 | ||

| 饮料 | |||

| 化妆品和个人护理 | |||

| 其他终端用户行业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

模内标签市场的当前规模是多少?

模内标签市场在2025年达到14.7亿美元,预计到2030年攀升至18.1亿美元。

哪个地区领先模内标签市场?

亚太地区拥有40.12%的收入,并凭借高腔数产能和较低生产成本加强其领先地位。

为什么聚丙烯是模内标签的首选?

PP结合良好的冲击强度和可回收性,符合单一材料法规,并在基材中实现最高的8.92%复合年增长率。

数字印刷在模内标签中增长有多快?

数字印刷预计将以9.46%的复合年增长率推进,由个性化和短期生产需求驱动。

什么生产工艺正在获得份额?

热成型是增长最快的工艺,复合年增长率为7.32%,因为它将能耗削减多达35%并支持薄壁部件。

该行业的主要制约因素是什么?

PP价格波动和相对套筒标签的有限阻隔性能目前限制了利润和在氧气敏感应用中的渗透。

页面最后更新于: