暖通空调服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

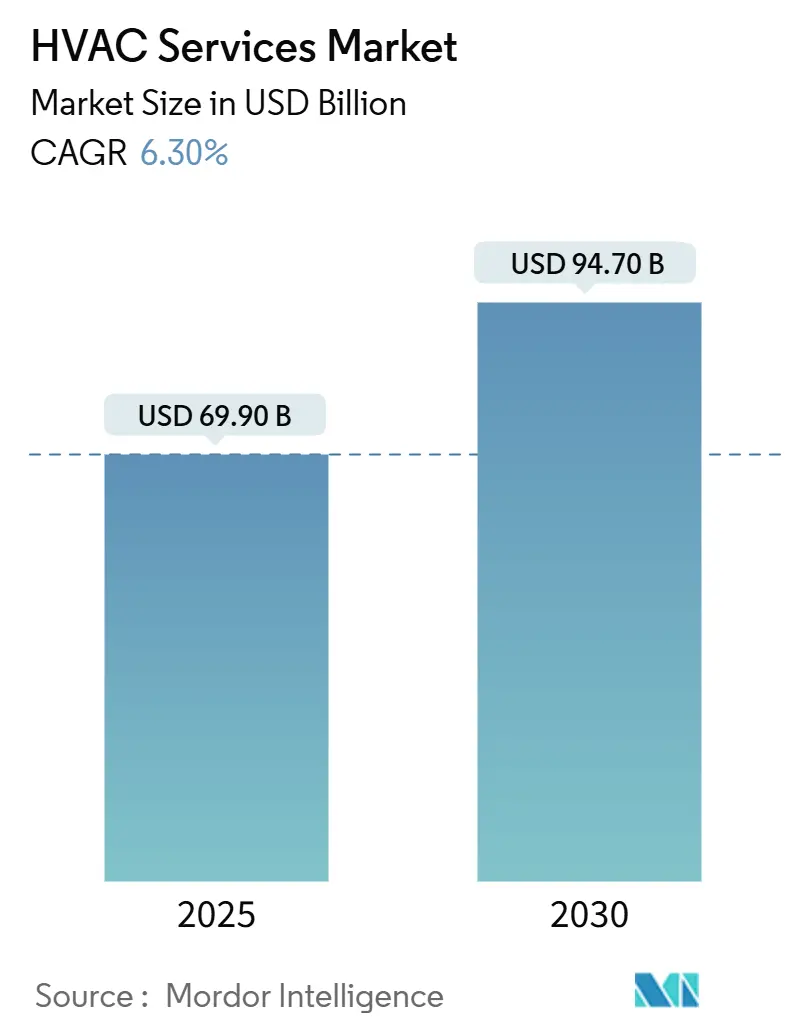

| 市场规模 (2025) | 69.90 十亿美元 |

| 市场规模 (2030) | 94.70 十亿美元 |

| 增长率 (2025 - 2030) | 6.30% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor 智力的暖通空调服务市场分析

暖通空调服务市场规模在2025年达到699亿美元,预计到2030年将增长至947亿美元,复合年增长率为6.30%--这证明尽管面临制冷剂淘汰、人才短缺和供应波动,暖通空调服务市场仍然保持韧性。[1]美国环境保护局 技术转型最终法规 - 氢氟碳化物逐步减少,EPA,epa.gov需求来自超大规模数据中心建设、强制性HFC减排引发的改造浪潮,以及将被动维修转换为预测性服务合同的数字化。亚太地区的经济动力、快速城市化和数据中心繁荣确保了该地区在收入方面的领导地位,而全球各地的超大规模运营商正推动暖通空调服务市场朝着专业化冷却、液体热管理和正常运行时间保证的订阅定价方向发展。成熟供应商正通过物联网分析平台将其安装基础货币化,将故障维修访问转换为持续优化服务,但技术工人短缺和投入成本通胀威胁利润率。因此,竞争压力有利于将规模采购与强大内部培训相结合的公司,使它们能够吸收工资通胀的同时从较小竞争对手那里夺取份额。

主要报告要点

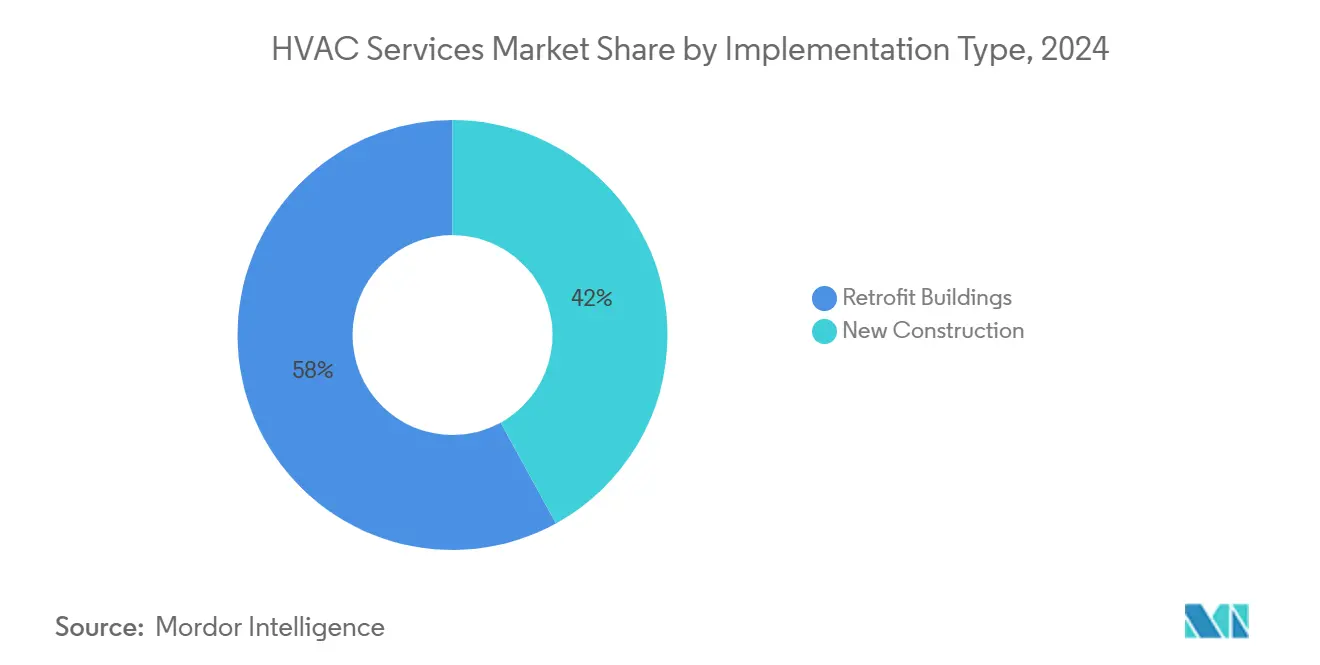

- 按实施类型,改造建筑在2024年占据58%的暖通空调服务市场份额,并以8.9%的复合年增长率扩张至2030年。

- 按服务类型,维护和维修在2024年占据46%的收入,而节能和改造服务以9.7%的复合年增长率引领暖通空调服务市场。

- 按系统类型,冷却服务在2024年占收入的41%;通风和室内空气质量服务是增长最快的细分市场,复合年增长率为9.8%。

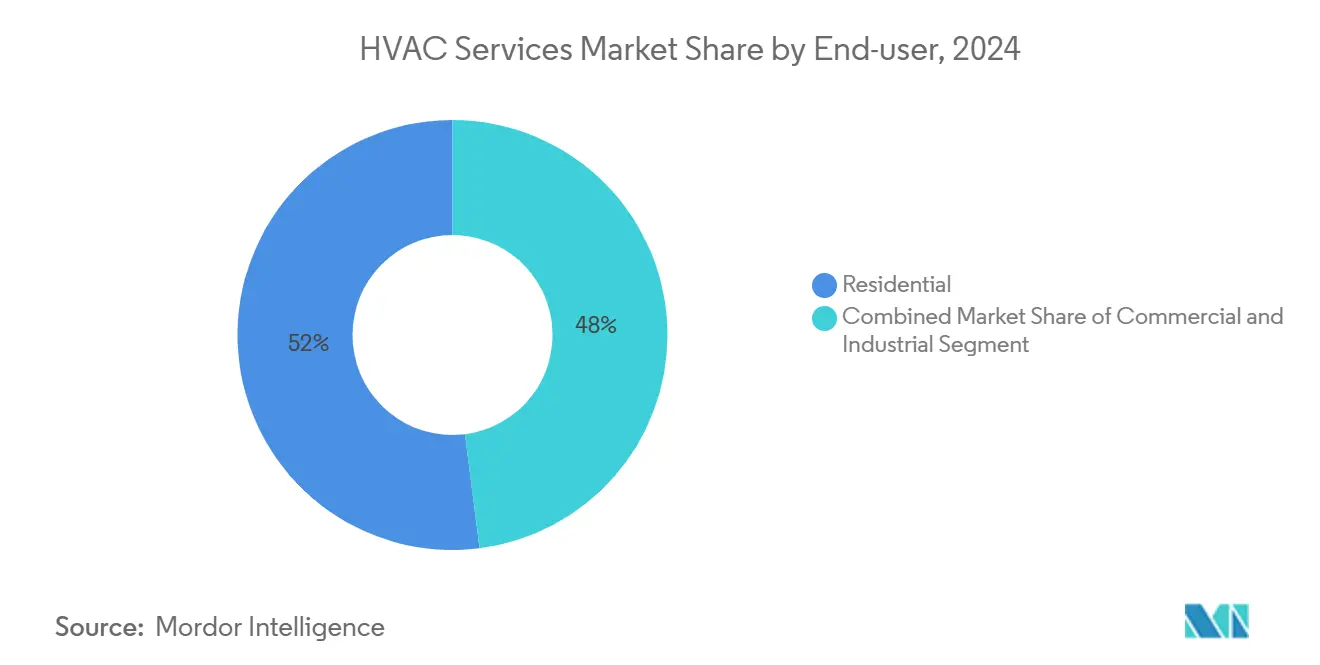

- 按最终用户,住宅客户在2024年占收入的52%;数据中心是增长最快的最终用户细分市场,复合年增长率为8.4%。

- 按应用垂直领域,数据中心在2024年占收入的23%,复合年增长率为9.4%。

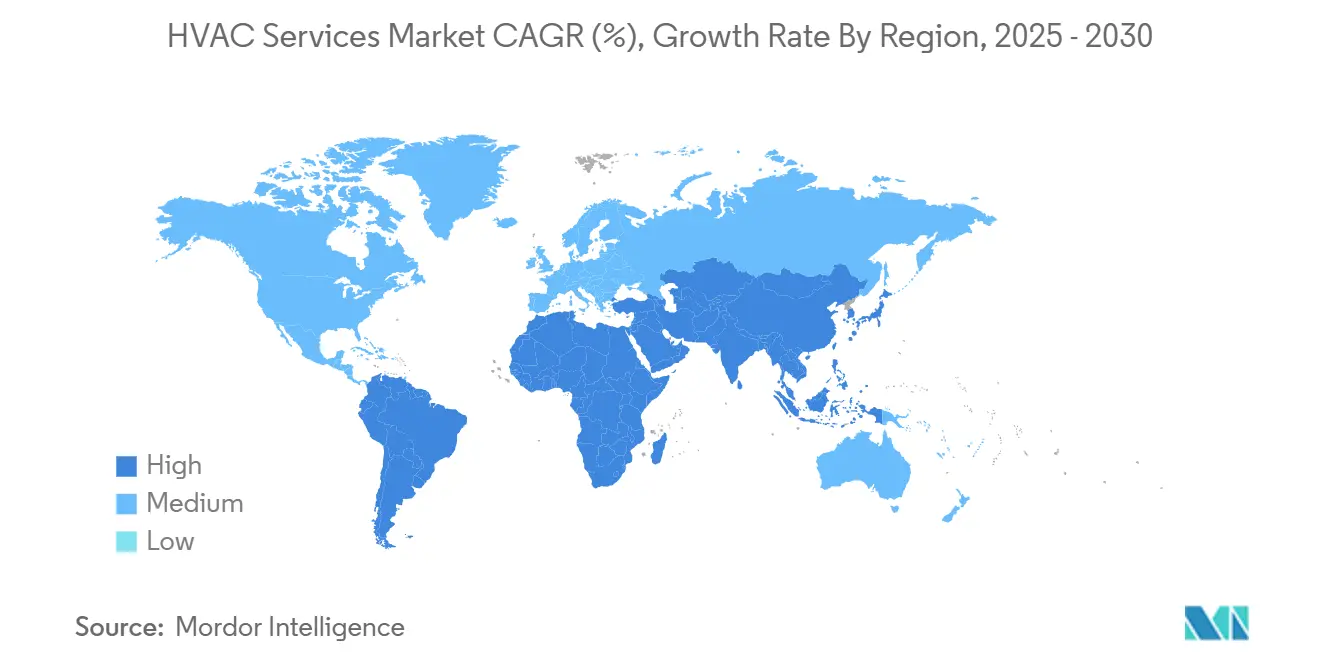

- 按地理位置,亚太地区以2024年38%的收入份额领先;南美洲是增长最快的地区,到2030年复合年增长率为7.2%。

全球暖通空调服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴经济体建筑活动增长 | +1.2% | 亚太地区、南美洲、中东非洲 | 中期(2-4年) |

| 超大规模数据中心建设扩张 | +0.8% | 全球;集中在北美和亚太地区 | 短期(≤2年) |

| 强制性制冷剂淘汰推动改造需求 | +1.5% | 全球;由北美和欧盟主导 | 短期(≤2年) |

| 经合组织市场老化建筑存量需要升级 | +0.9% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新兴经济体建筑活动增长

亚太地区和拉丁美洲的城市化加速维持了新建筑管道,自动转化为暖通空调服务市场的安装和调试需求。现已嵌入建筑许可证的节能法规将终身支出转向预防性维护和性能合同,而非紧急维修。印度和巴西的政府绿色建筑激励措施奖励高效暖通空调的早期采用,推动开发商在设计阶段锁定服务合同。能够在交付时嵌入数字监控的供应商在建筑生命周期内确保年金式收入。加利福尼亚州向Lincus提供的176万美元用于DC驱动商业暖通空调的资助验证了政策制定者对依赖专业服务专业知识的下一代系统的承诺[2]加利福尼亚能源委员会,对Lincus DC驱动暖通空调的资助,加利福尼亚能源委员会,活力.ca.gov

超大规模数据中心建设扩张

超大规模设施需要精确的、通常基于液体的冷却,传统机械承包商无法在不进行重大技能提升的情况下提供服务。冷却可能占数据中心电力预算的50%,使效率提升成为运营商总拥有成本的核心和服务提供商选择的决定性因素。因此,暖通空调服务市场奖励具有先进流体处理技能和人工智能驱动监控的公司,这些监控能在故障发生前预测热点。特灵科技与LiquidStack的合作说明了OEM如何与液体冷却专家合作以加速能力建设。数据中心资本支出在2024年初激增185%,达到540亿美元,保证了专业服务需求的强劲管道。

强制性制冷剂淘汰推动改造需求

AIM法案要求到2036年HFC产量削减85%,R-410A自2025年1月起禁止用于新设备,使不合规系统的改造不可避免。精通A2L制冷剂(如R-32和R-454B)的服务提供商可以在合规审计、泄漏检测和安全转换方面收取溢价费用。VRF系统获得延期至2027年,暂时扩大了专业技术人员的改造窗口。暖通空调服务市场不仅受益于设备更换,还受益于与较低GWP流体相关的长期维护调用,这些流体需要更严格的泄漏率监控。

经合组织市场老化建筑存量需要升级

北美和欧洲超过一半的商业地面空间早于现代能源法规,为暖通空调服务市场开辟了有利可图的改造渠道。面临建筑性能标准的业主正在用智能连接系统替换传统冷却器,并加装需要持续软件、传感器和网络安全更新的楼宇自动化平台。美国能源部的3000万美元BENEFIT 2024计划标志着对高效暖通空调创新的持续公共资金支持。[3]美国能源部,BENEFIT 2024资助机会,美国能源部,活力.gov江森自控向商业运营的战略转向突显了通过优化老化基础设施而非追逐周期性新建筑订单可获得的收入稳定性

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 技术工人短缺和工资成本上升 | -1.8% | 全球;在北美和欧洲尤为严重 | 短期(≤2年) |

| 暖通空调组件供应波动和材料通胀 | -0.7% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

技术工人短缺和工资成本上升

暖通空调服务市场在全球范围内需要额外11万名技术人员,而目前劳动力的一半已经超过45岁。供应商现在平均支付59,620美元,专业数据中心职位薪酬要高得多,挤压了缺乏分层定价权的小型承包商。随着物联网平台融合它和OT,需要机械-数字混合技能,人才缺口变得更加严重。资助内部学院的公司可以维持服务质量和正常运行时间保证,而资本较少的竞争对手面临客户流失风险。

HVAC组件供应波动和材料通胀

疫情引发的中断,结合制冷剂相关的重组,继续在压缩机、微芯片和换热器金属方面造成零星短缺。供应商必须携带更大的库存,占用营运资本并在产品规格变化时增加过时风险。多年固定价格维护合同使服务公司在铜和特殊钢价格波动时面临利润率侵蚀。大型公司利用批量采购和供应商分配优先权,将规模作为竞争护城河,正在重塑暖通空调服务市场向整合方向发展。

细分市场分析

按实施类型:改造建筑推动服务增长

改造项目在2024年占收入的58%,并以8.9%的复合年增长率扩大领先地位,使其成为到2030年暖通空调服务市场规模的最大贡献者。每当制冷剂禁令或能源性能强制令生效时,改造需求就会激增,迫使业主更换或彻底检修设备,而不是等待使用寿命结束的故障。供应商在已占用建筑中享有更高毛利率,因为复杂性溢价适用于下班后工作、封闭要求和租户舒适约束。

暖通空调服务市场进一步受益,因为改造几乎总是涉及控制升级、云托管分析和远程监控,这些转化为多年服务订阅。当这些经常性费用消除监管罚款或抵消不断上升的能源价格时,建筑业主接受这些费用。与此同时,由于开发商在宏观经济不确定性中推迟启动,新建筑活动放缓,使改造成为主要增长引擎。

按服务类型:节能服务加速增长

维护和维修仍占2024年收入的46%,但效率和改造服务以9.7%的复合年增长率超过所有其他服务,突显了暖通空调服务市场从被动维修向主动优化的转变。这些业务通常从能源审计开始,进行设备重新调试,最终实现持续性能监控,锁定年费流。

《通胀减少法案》对高效暖通空调升级30%的税收抵免使资本支出更容易证明合理性,加速了热泵、变速驱动器和先进建筑控制系统的采用。设备OEM现在将融资与"冷却即服务"捆绑,如开利的订阅模式将资本支出转换为运营支出所示,进一步巩固了暖通空调服务市场

按系统类型:通风服务获得重要地位

冷却服务在2024年贡献了41%的收入,但通风和室内空气质量(IAQ)服务以9.8%的复合年增长率增长最快,因为注重健康的居住者要求更好的过滤和病原体减少。在最近全球健康事件期间采用的IAQ强制令要求经过验证的换气率、HEPA过滤和紫外线杀菌光,所有这些都需要专业维护。

热泵采用推动供暖子细分市场发展,但集成建筑管理系统现在将供暖、冷却和通风协调为一个平台。这种融合迫使服务提供商提供多学科团队--这一趋势推动暖通空调服务市场朝着数字化熟练的承包商方向发展。

按最终用户:数据中心成为增长引擎

由于庞大的安装基数,住宅物业目前占收入的52%,但数据中心虽然仅占商业收入的23%,却以8.4%的复合年增长率扩张,使其成为暖通空调服务市场份额计算中最具吸引力的细分市场。每兆瓦的它负载引入大致相等的冷却需求,放大了精密热控制的重要性。

边缘计算部署通过分散数千个更靠近用户的微型设施来增加机会。提供全国调度、冗余备件中心和实时诊断的服务提供商获得份额,而传统的区域承包商努力满足服务水平协议。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按应用垂直领域:数据中心引领专业需求

数据中心垂直领域在2024年贡献了23%的收入,预计以9.4%的复合年增长率增长,扩大其在暖通空调服务市场的影响力。液体冷却、冷板设计和浸没槽引入了很少技术人员掌握的新维护程序,创造了价格溢价。

医疗保健设施紧随其后,得益于感染控制要求和24/7运营时间表,将停机时间转化为生命安全风险。教育设施受益于刺激支持的现代化预算,而零售空间采用自适应暖通空调来平衡波动的占用率与能源成本控制。这些多样化的需求确保了需求的广度和深度。

地理分析

亚太地区控制了2024年暖通空调服务市场收入的38%,反映了制造业、云基础设施和标准化楼宇自动化采用的智慧城市项目的投资。中国大陆的碳中和承诺和印度的电子制造生产关联激励放大了对节能暖通空调服务的需求,而相对较低的劳动力成本基础维持了竞争性定价。

南美洲以7.2%的复合年增长率是增长最快的地区,因为巴西和墨西哥将基础设施资金投入节能商业建筑。货币风险和进口关税此前减缓了高效组件的采用,但本地组装和大金计划中的节能工厂开始降低价格障碍。

北美贡献了大约32%的全球收入。其2000年前的成熟建筑存量现在必须满足纽约市第97号地方法等能源性能强制令,产生稳定的改造积压。技术工人短缺推高服务定价,使能够招聘或培训人才的供应商能够保护利润率。欧洲占20%的份额,在欧盟F-气体法规下大力投资热泵和低GWP制冷剂,推动暖通空调服务市场朝着低温供暖解决方案和复杂技术方向发展。

中东和非洲占剩余的10%。海湾国家需要全年冷却,并越来越多地指定高效冷却器以控制能源强度。非洲都市虽然较小,但对能够在恶劣环境中平衡成本与耐久性的供应商来说代表着绿地机会。

竞争格局

暖通空调服务市场的竞争仍然分散,尽管规模优势正在引导行业朝着整合方向发展。OEM附属服务部门如江森自控、开利和特灵科技利用安装基数数据和远程监控提供正常运行时间保证合同,这是少数独立公司能够匹敌的。它们的OpenBlue、Abound和Tracer平台分别将OEM算法嵌入客户站点,增加转换成本。

拥有2万亿美元未部署资本的私人股权投资者正在组装区域性收购以利用劳动力利用、采购和数字工具投资的规模经济。博世以81亿美元收购江森自控住宅暖通空调部门说明了旨在锁定售后服务收入流的垂直整合。

技术采用是新的战场。物联网传感器、云分析和人工智能驱动的故障预测可以减少现场访问20%,推动更好的毛利率。首先扩展这些能力的公司通过将订阅模式与客户节能目标对齐来扩大份额。作为回应,一些独立公司正在形成战略联盟以共享云平台访问,而不是构建专有解决方案--这一举措使它们能够在没有资本负担的情况下保持竞争力。

暖通空调服务行业领导者

江森自控国际

开利环球

大金工业

特灵科技

联诺国际

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:开利环球报告2024年有机销售增长11%,达到225亿美元,将数据中心和售后市场服务列为主要驱动因素

- 2025年1月:加利福尼亚能源委员会向Lincus授予176万美元用于DC驱动商业暖通空调开发,支持该州2045年净零电网目标

- 2024年12月:EPA将高GWP VRF系统合规日期延长至2027年,最小化搁浅库存风险,同时鼓励低GWP替代品

- 2024年7月:博世完成了81亿美元收购江森自控住宅暖通空调组合,将博世的暖通空调销售额翻倍至约90亿美元

全球暖通空调服务市场报告范围

暖通空调(供暖、通风和空调)服务市场包括主要由OEM和其他本地参与者向最终用户提供的不同服务的概述。服务包括安装和系统集成、维护、维修、升级/更换和咨询。最终用户包括住宅、工业和商业用户。该研究根据实施类型(如新建施工和改造建筑)表示市场。

暖通空调市场按实施类型(新建施工、改造建筑)、最终用户(住宅、商业、工业)和地理位置(北美(美国和加拿大)、欧洲(英国、德国、法国、比荷卢和欧洲其他地区)、亚太地区(中国、印度、日本和亚太其他地区)、拉丁美洲(巴西、阿根廷、墨西哥和拉丁美洲其他地区)以及中东和非洲(阿联酋、沙特阿拉伯、南非和中东非洲其他地区))进行细分。该报告以美元为单位提供上述所有细分市场的市场价值规模。

| 新建施工 |

| 改造建筑 |

| 安装和更换服务 |

| 维护和维修服务 |

| 节能和改造服务 |

| HVAC控制升级和集成 |

| 咨询和其他服务 |

| 供暖服务 |

| 冷却服务 |

| 通风和IAQ服务 |

| 集成建筑管理服务 |

| 住宅 |

| 商业 |

| 工业 |

| 数据中心 |

| 医疗保健设施 |

| 教育机构 |

| 酒店和休闲 |

| 零售空间 |

| 政府和公共建筑 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 墨西哥 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 比荷卢 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东非洲其他地区 |

| 按实施类型 | 新建施工 | |

| 改造建筑 | ||

| 按服务类型 | 安装和更换服务 | |

| 维护和维修服务 | ||

| 节能和改造服务 | ||

| HVAC控制升级和集成 | ||

| 咨询和其他服务 | ||

| 按系统类型 | 供暖服务 | |

| 冷却服务 | ||

| 通风和IAQ服务 | ||

| 集成建筑管理服务 | ||

| 按最终用户 | 住宅 | |

| 商业 | ||

| 工业 | ||

| 按应用垂直领域 | 数据中心 | |

| 医疗保健设施 | ||

| 教育机构 | ||

| 酒店和休闲 | ||

| 零售空间 | ||

| 政府和公共建筑 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 墨西哥 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 比荷卢 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东非洲其他地区 | ||

报告中回答的关键问题

暖通空调服务市场有多大?

暖通空调服务市场规模预计将在2025年达到698.5亿美元,并以6.28%的复合年增长率增长,到2030年达到947.1亿美元。

暖通空调服务市场目前的规模是多少?

暖通空调服务市场规模在2025年为699亿美元,预计到2030年将达到947亿美元。

暖通空调服务市场中哪个细分市场增长最快?

节能和改造服务以9.7%的复合年增长率领先增长,得益于政府激励措施和强制性制冷剂淘汰。

为什么数据中心对暖通空调服务提供商很重要?

数据中心以9.4%的垂直领域最高复合年增长率发展,因为人工智能工作负载需要需要专业维护的高密度精密冷却解决方案。

制冷剂法规将如何影响服务需求?

AIM法案的HFC淘汰迫使业主改造或更换不合规设备,创造审计、转换和持续泄漏检测服务的激增。

页面最后更新于: