己二胺市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 1.52 百万吨 |

| 市场容量 (2030) | 1.83 百万吨 |

| 增长率 (2025 - 2030) | 3.93% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿哲信息己二胺市场分析

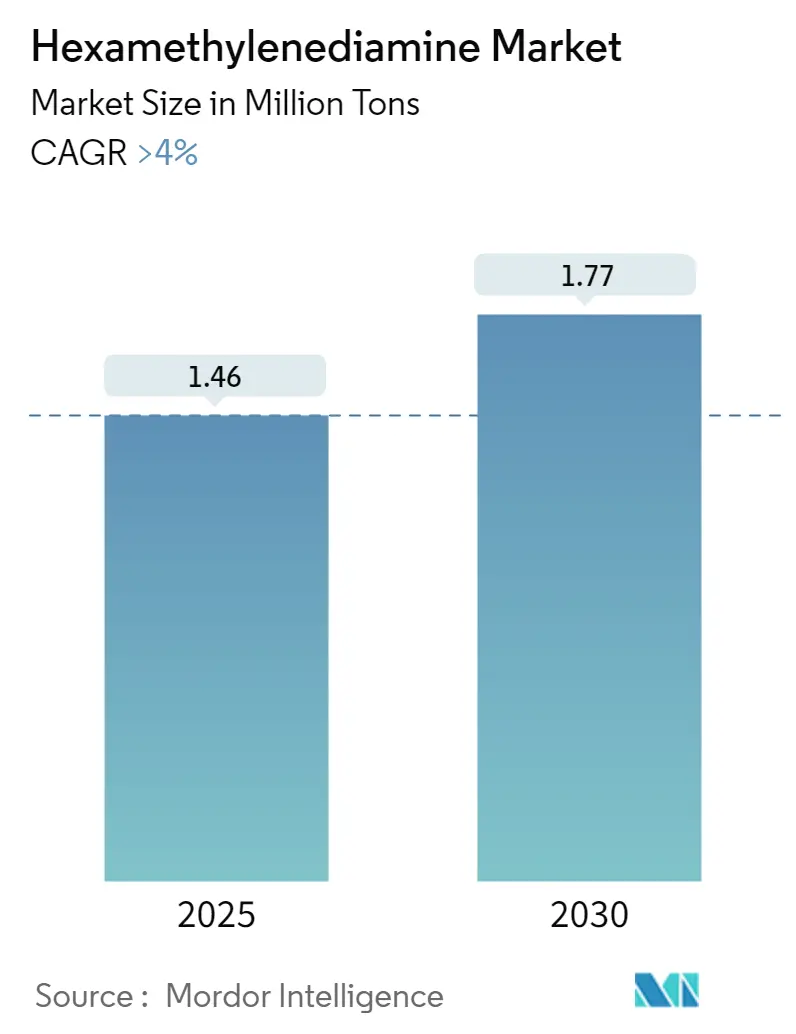

己二胺市场规模预计在2025年为146万吨,预计到2030年将达到177万吨,在预测期(2025-2030年)内复合年增长率超过4%。需求强度根植于尼龙6,6生产,而己二腈到己二胺链条中的产能限制正在亚太地区、北美和欧洲引发新投资。轻量化汽车零部件的战略重点、疫情后技术纺织品的复苏以及环氧固化剂等特种应用的稳定增长支撑了产量扩张。生产商通过加速垂直整合和试行承诺低成本和减排的生物基原料来应对近期的供应冲击。与此同时,原油关联原料波动、REACH驱动的胺类排放限制和生物路线的规模化风险抑制了前景。

主要报告要点

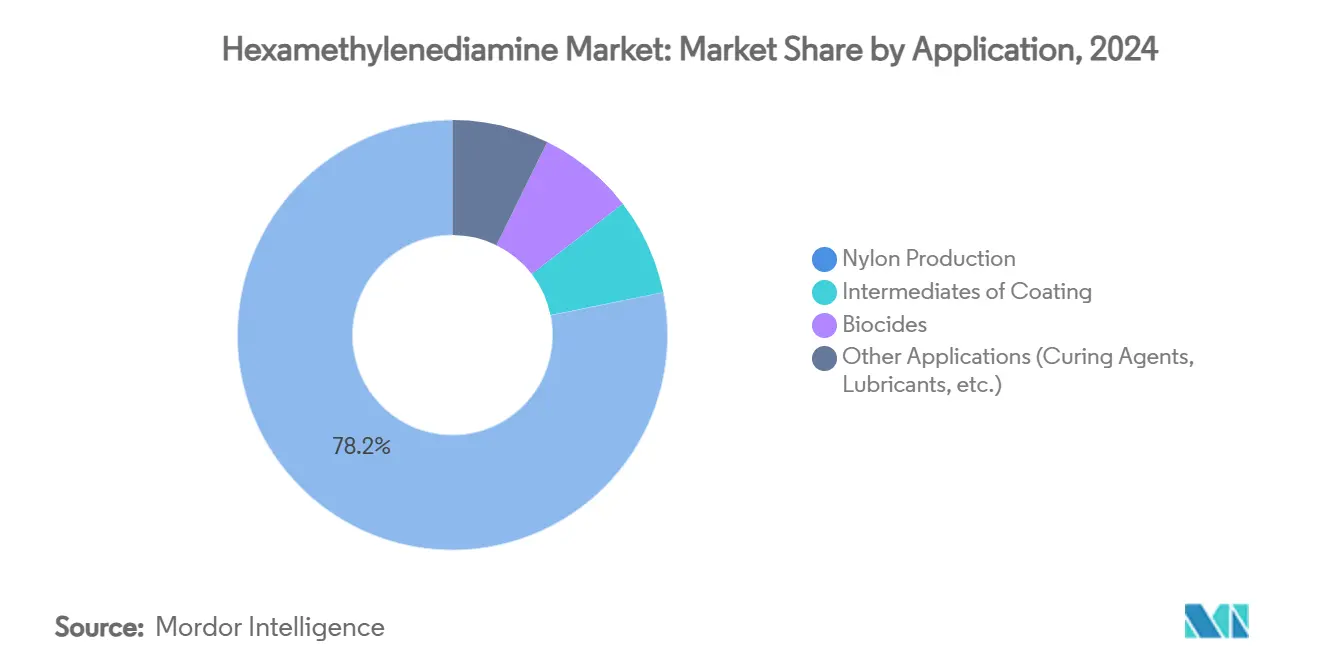

- 按应用分,尼龙生产以78.19%的己二胺市场份额领先于2024年;其他应用预计到2030年将以5.05%的复合年增长率增长。

- 按等级分,标准工业级在2024年占据己二胺市场规模的71.43%份额;生物基等级预计在2025-2030年间以最快的5.81%复合年增长率增长。

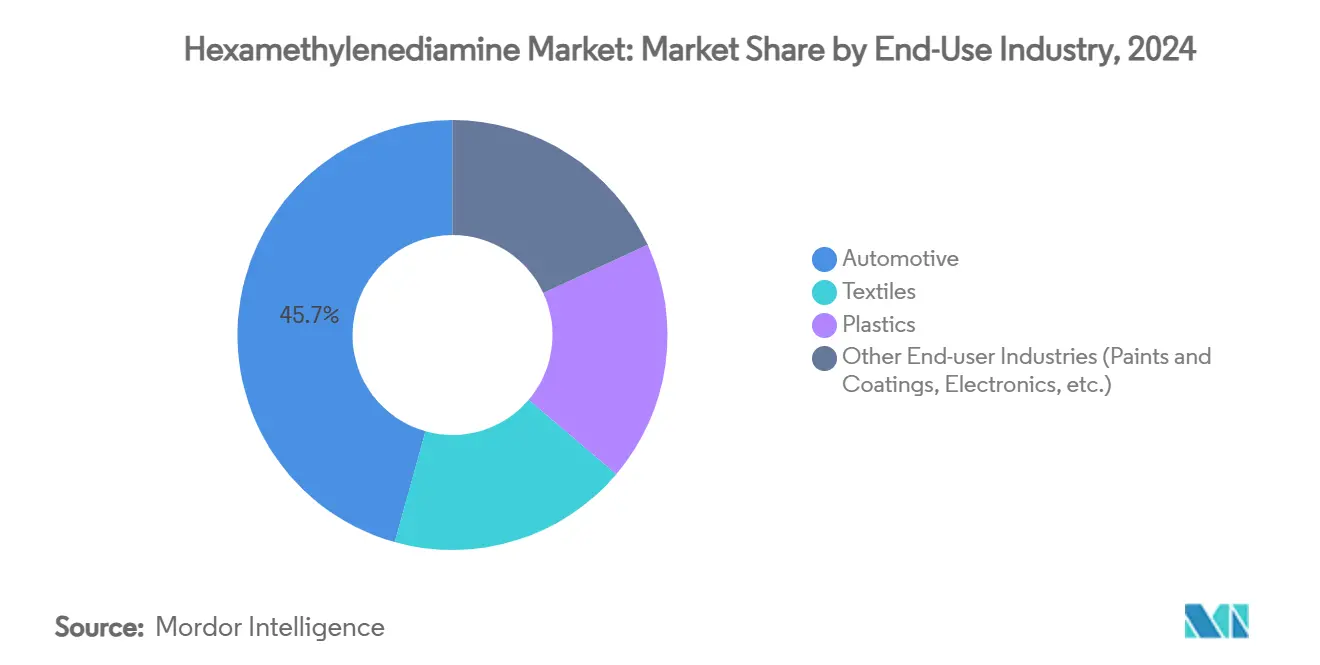

- 按最终用户行业分,汽车细分市场在2024年占据己二胺市场规模的45.66%,而其他最终用户行业预计到2030年将以5.62%的复合年增长率扩张。

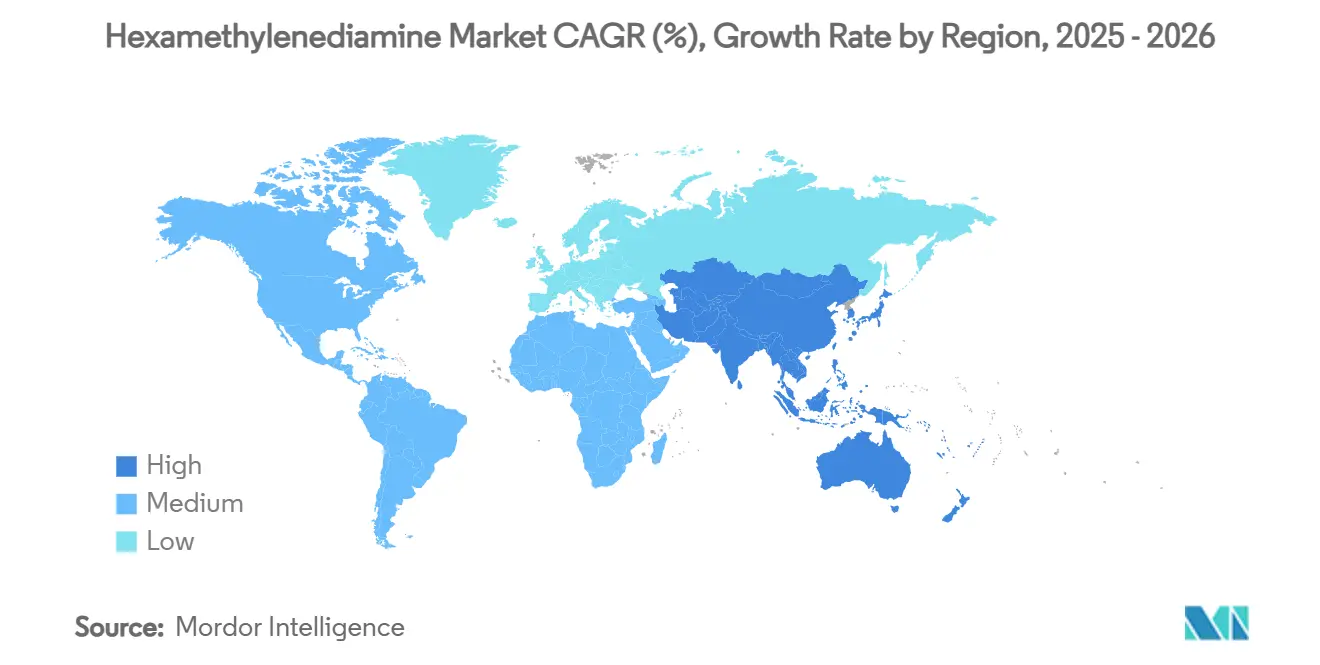

- 按地理区域分,亚太地区在2024年占据己二胺市场份额的52.06%;该地区预计在2025-2030年期间将实现4.96%的复合年增长率。

全球己二胺市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻量化汽车零部件中尼龙6,6消费的增加 | +1.2% | 全球,集中在亚太地区和北美 | 中期(2-4年) |

| 己二腈到HMDA的快速产能增加 | +0.8% | 亚太核心,向北美溢出 | 短期(≤2年) |

| 向生物基己二腈原料的转变 | +0.6% | 欧洲和北美领先,亚太地区跟随 | 长期(≥4年) |

| 基于己二胺的环氧固化剂的出现 | +0.4% | 全球,特种应用中的早期采用 | 中期(2-4年) |

| 纺织工业对己二胺需求的增长 | +0.7% | 亚太地区主导,南美洲新兴 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

轻量化汽车零部件中尼龙6,6消费的增加

汽车轻量化目标正在加速尼龙6,6的采用,下游带动正在促进己二胺市场。汽车制造商重视聚酰胺的强度重量比、耐热性和可回收性,特别是对于质量直接影响续航里程的电池电动车型。亚太地区原始设备制造商正在增加尼龙进气歧管和结构件使用,同时增加区域聚酰胺产能,收紧区域平衡并奖励一体化供应商。在北美,一级供应商正在围绕尼龙6,6重新设计发动机舱组件以应对涡轮增压热负荷。因此,材料替代趋势正在推动己二胺需求的结构性而非仅仅周期性上升。

己二腈到HMD的快速产能增加

2024年的供应冲击暴露了对少数己二腈装置的依赖。生产商通过批准去瓶颈和草根生产线来应对,这些生产线将中国、墨西哥湾沿岸和西欧的一体化己二腈-己二胺产能推高。英威达的Maitland重启和奥升德的90千吨/年阿拉巴马建设代表了这一趋势。虽然这波浪潮将缓解原料紧张,但也存在短期供过于求和更剧烈的区域价格波动的风险。尽管如此,大多数运营商认为资本支出是合理的,以保障下游尼龙经济效益并在亚洲为中心的终端使用集群中获得接近优势。

向生物基己二腈原料的转变

范围3排放的政策压力正将生物路线从试点好奇心转变为主流投资优先事项。科思创-Genomatica的生物HMD里程碑运行展示了在可再生碳信贷定价时相对于石化路线的成本平价潜力。欧洲的脱碳激励措施缩短了回收期,促使北美乃至中国进行早期可行性研究。生命周期评估显示温室气体足迹降低50-70%,这一优势吸引了以净零供应链为目标的汽车和服装品牌。竞争力关键仍在于发酵规模化和原料物流,但方向性转变是明确的:生物基平台将重塑长期成本曲线和市场定位。

基于HMD的环氧固化剂的出现

在尼龙之外,先进粘合剂、复合树脂和抗菌涂料中出现了特种需求。赢创的热潜伏系统说明了HMD如何在不牺牲玻璃化转变温度的情况下提供灵活性,实现抗冲击结构粘合[1]来源:赢创工业,"结构环氧粘合剂的热潜伏固化剂," evonik.com。海洋部门涂料利用二胺的链结构提供持久的生物污损抗性,这一特性吸引了寻求降低维护成本的造船厂。特种产品的数量相对于尼龙仍然适中,但利润提升超过商品级25%,使这种多元化成为面临尼龙价格周期性的生产商的战略对冲。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原油衍生己二腈价格波动 | -0.9% | 全球,在进口依赖地区影响尖锐 | 短期(≤2年) |

| 生物基己二胺技术的规模化风险 | -0.5% | 欧洲和北美领先采用 | 中期(2-4年) |

| 胺类排放的严格REACH限制 | -0.3% | 欧洲为主,向其他地区溢出 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原油衍生己二腈价格波动

由于己二腈跟踪原油-石脑油价差,上游价格变化快速传导至己二胺合同结算,挤压非一体化参与者。2015年中国工厂事故突显了集中风险,随后的炼厂停机使现货溢价保持宽幅。进口依赖的欧洲最敏锐地感受到波动,放大了专属尼龙纺丝厂的利润压力。货币变动增加了另一层:欧元疲软推高美元指数原料,进一步侵蚀竞争力。这些因素刺激了后向一体化项目,并增强了对脱离石油波动成本的生物路线的兴趣。

生物基HMD技术的规模化风险

实验室环境中超过99%的发酵收率很少无缝转化为10万吨/年反应器。污染控制、氧传递和原料预处理都引入了昂贵的工程解决方案。尽管ESG叙述有利,但由于验证周期更长和不确定的承购承诺,融资仍然复杂,延缓了最终投资决策。新型酶的监管批准增加了时间和费用,特别是在没有统一生物技术法规的地区。因此,生物HMD到2030年可能占据个位数份额,但如果试点到商业化障碍比预期更陡峭,时间表可能会推迟。

细分市场分析

按应用:尼龙主导地位与新兴特种动能

尼龙生产在2024年己二胺市场中保持了78.19%的主导份额。该细分市场的产量转化为114万吨,得到汽车发动机罩下零部件和地毯纤维的支撑。这个池子支撑了预测期内最大的绝对需求增量,但其复合年增长率落后于3.68%。相比之下,环氧固化剂和杀菌剂中间体等特种用途以5.05%的速度扩张,将其在己二胺市场规模中的份额从2025年的25万吨提升到2030年的32万吨。

向高利润细分市场的多元化缓解了对尼龙价格周期的收入敞口。生产商供应配制就绪的等级,缩短客户认证时间,强化转换成本。该方法还利用现有的纯化生产线,因此相对于回报的增量资本支出保持低位。因此,特种渗透预计将继续在所有地区超越基础聚合物增长。

备注: 购买报告时可获得所有单个细分市场的份额

按等级:标准产量,生物基上升空间

标准工业级仍然是主力,在2024年需求中占71.43%,转化为约105万吨。生产商优化此流程以平衡纯度和成本,符合尼龙盐规格。高纯度等级占17.5%,服务于不容忍痕量金属的电子和制药用途。与此同时,仍为小众的生物基等级占11.1%,在品牌所有者可持续发展目标的支撑下以5.81%的复合年增长率扩张。

己二胺市场份额向生物变体的转变在5万吨/年发酵生产线达到铭牌产量后加速,这一里程碑预计在2027年。早期采用者可收取10-15%的溢价,抵消较高的初始单位成本。长期而言,工艺学习曲线和可再生信贷货币化可能使生物HMD处于全球成本曲线的低端。

按最终用户行业:汽车领导地位,更广泛的部门吸收

汽车在2024年占己二胺市场规模的45.66%,约66万吨,以尼龙6,6结构组件为支撑。电气化强化了这种拉动,因为从电池电动汽车中去除每10公斤可增加高达0.7%的续航里程。然而,包括电子、医疗和海洋在内的其他最终用户行业正朝着5.62%的复合年增长率发展。它们的总份额从2025年的18万吨上升到2030年的24万吨。

历史上的第二支柱纺织品在高强度工业纱线和技术织物的支撑下经历中个位数增长,而工程塑料覆盖消费品外壳和小家电。这些更广泛的途径缓解了生产商对周期性汽车生产率的依赖,并使区域收入组合多样化。

备注: 购买报告时可获得所有单个细分市场的份额

地理区域分析

亚太地区在己二胺市场中52.06%的份额反映了中国一体化炼厂到尼龙生态系统和该地区超大规模的汽车和纺织部门[2]来源:国际能源署,"中国化工行业与能源转型," iea.org。区域需求以4.96%的复合年增长率上升,将产量从2025年的76万吨提升到2030年的近97万吨。各国政府推动先进材料集群,接近己二酸原料缩短了供应线。英威达在上海17.5亿人民币产能翻倍等投资锚定了本地供应链并加强了竞争力。

北美的份额得到页岩优势原料和专属汽车树脂需求的支撑。然而,来自进口的成本竞争和一家主要生产商最近的破产程序突显了对价格周期的脆弱性。生产商强调高纯度和生物基等级以保护利润并确保来自电子和医疗原始设备制造商的承购。

欧洲专注于可持续性和特种细分市场。巴斯夫新建的26万吨/年法国工厂集成了先进纯化和节能反应器,与日益严格的脱碳指令保持一致。REACH对胺类排放的限制比其他地区更严格,提高了合规成本,但为本地产出提供了非价格竞争护城河。

南美洲加上中东和非洲两个地区都利用竞争性天然气经济学和扩张的下游塑料需求。巴西汽车生产反弹和沙特阿拉伯化学品多元化倡议为区域HMD装置打开了窗口,尽管基数较小。政治和物流风险使增长相对于亚太地区保持温和,但跨境合资企业正在定位以挖掘这些前沿数量。

竞争格局

全球供应集中在六个一体化集团周围,控制约65%的产能。高压腈氢化中的规模经济,加上对专属己二腈的需求,创造了天然的进入壁垒。近期交易强化了这一结构:巴斯夫收购了索尔维的聚酰胺资产,然后获得DOMO的Alsachimie股份以锁定上游中间体,而英威达剥离了选定的下游尼龙生产线以专注于原料一体化。中国国有支持的进入者正在积极增加产能,加剧了对传统西方工厂的利润压力。

竞争战略正在向工艺创新和绿色化学倾斜。涵盖低能耗氢化催化剂、连续纯化和溶剂回收的专利正在攀升,提供成本和ESG优势。科思创-Genomatica等伙伴关系旨在将生物路线商业化至世界规模,可能在十年末重置成本曲线。在特种方面,赢创和三菱瓦斯化学定制高纯度和潜伏固化等级,获得比大宗材料25-40%的价格溢价。在这个不断演变的竞技场中,多元化投资组合和生物原料技术的获取将决定长期赢家。

己二胺行业领导者

-

奥升德高性能材料

-

英威达(科氏)

-

河南神马尼龙化工

-

巴斯夫股份公司

-

瑞迪集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:巴斯夫完成收购DOMO化学在Alsachimie合资企业中49%的股份,成为法国聚酰胺-6,6前体综合体的唯一所有者。

- 2025年6月:巴斯夫在法国Chalampé启动了26万吨/年己二胺工厂,配备用于先进聚酰胺应用的集成研发设施。

全球己二胺市场报告范围

己二胺是由六亚甲基烃链末端带有胺官能团组成的有机化合物。它用于有机合成和高分子化合物的聚合。己二胺广泛用于聚酰胺的生产,如尼龙66、尼龙610等。它也用作脲醛树脂、环氧树脂固化剂和有机交联剂。

己二胺市场按应用、最终用户行业和地理区域细分。按应用,市场细分为尼龙生产、涂料中间体、杀菌剂和其他应用(固化剂、润滑剂等)。按最终用户行业,市场细分为纺织、塑料、汽车和其他最终用户行业(油漆涂料、石化等)。该报告还涵盖了主要地区15个国家的己二胺市场规模和预测。每个细分市场的市场规模和预测基于产量(吨)。

| 尼龙生产 |

| 涂料中间体 |

| 杀菌剂 |

| 其他应用(固化剂、润滑剂等) |

| 标准工业级 |

| 高纯度等级 |

| 生物基等级 |

| 汽车 |

| 纺织品 |

| 塑料 |

| 其他最终用户行业(油漆涂料、电子等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 泰国 | |

| 印度尼西亚 | |

| 越南 | |

| 马来西亚 | |

| 菲律宾 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 土耳其 | |

| 欧洲其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美洲其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他国家 |

| 按应用 | 尼龙生产 | |

| 涂料中间体 | ||

| 杀菌剂 | ||

| 其他应用(固化剂、润滑剂等) | ||

| 按等级 | 标准工业级 | |

| 高纯度等级 | ||

| 生物基等级 | ||

| 按最终用户行业 | 汽车 | |

| 纺织品 | ||

| 塑料 | ||

| 其他最终用户行业(油漆涂料、电子等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 马来西亚 | ||

| 菲律宾 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 欧洲其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美洲其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

己二胺市场的当前规模是多少

己二胺市场在2025年为146万吨,预计到2030年将达到177万吨。

哪个应用主导需求?

尼龙生产占全球需求的78.19%,使其成为己二胺的主要产量出口。

哪个地区拥有最大份额?

亚太地区凭借中国一体化尼龙供应链和不断扩张的汽车生产以52.06%的全球产量领先。

生物基己二胺增长有多快?

生物基等级预计在2025-2030年间以5.81%的复合年增长率增长,因为可持续性法规和品牌承诺推动采用。

市场增长的主要约束是什么?

原油关联己二腈价格波动和生物基技术的技术规模化风险是两个最重要的阻力。

页面最后更新于: