硫化氟市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

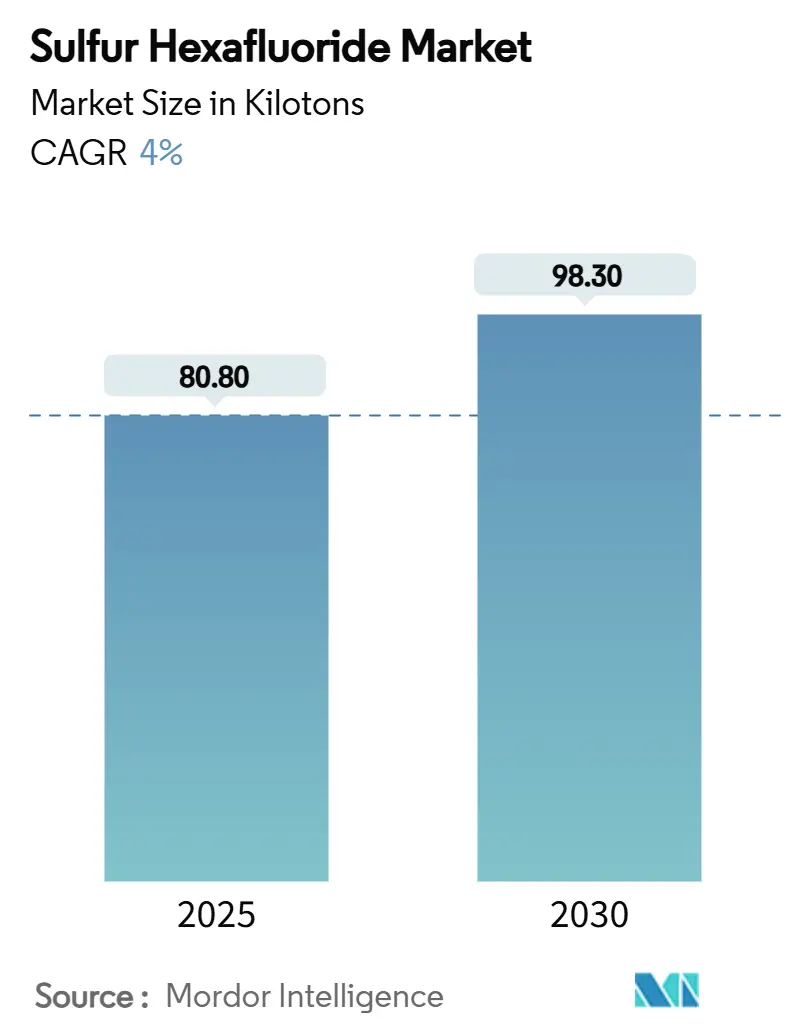

| 市场容量 (2025) | 80.80 千吨 |

| 市场容量 (2030) | 98.30 千吨 |

| 增长率 (2025 - 2030) | 4.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

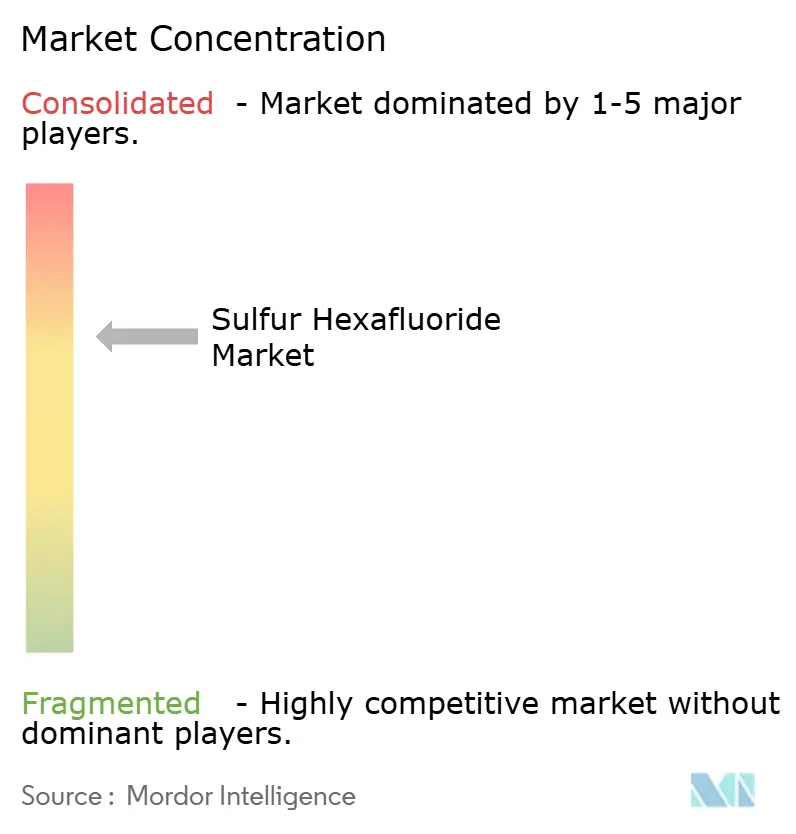

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence硫化氟市场分析

硫化氟市场规模预计在2025年为8.08万吨,预期到2030年将达到9.83万吨,在预测期间(2025-2030)的复合年增长率为4%。新兴经济体强劲的电网升级计划、激增的半导体制造产能以及海上风电输电项目正在维持需求,尽管环境法规日益收紧。电力公用事业继续为气体绝缘开关设备指定SF₆,因为它提供无与伦比的介电强度、紧凑的占地面积和快速通电,这些优势是现有替代品仍难以匹敌的。半导体制造商需要超高纯度SF₆来实现快速、洁净的等离子体蚀刻,随着特征尺寸的缩小,这一要求更加深化。与此同时,医疗和镁压铸用途提供增量增长,创造多元化的终端市场,有助于缓冲监管冲击。

关键报告要点

- 按产品类型,电子/技术级在2024年以61.18%的硫化氟市场份额领先;超高纯度级预计在2025年至2030年间将以4.90%的复合年增长率扩张。

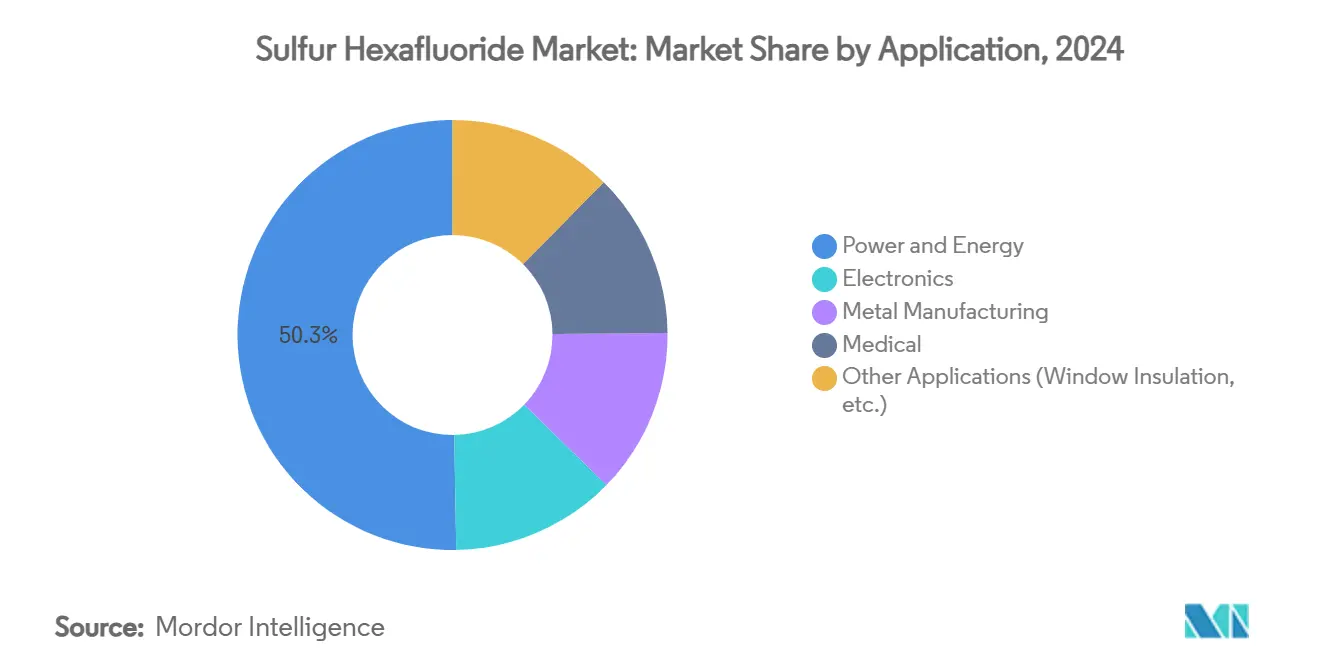

- 按应用领域,电力与能源在2024年占硫化氟市场规模的50.28%,而医疗应用正以4.80%的复合年增长率推进至2030年。

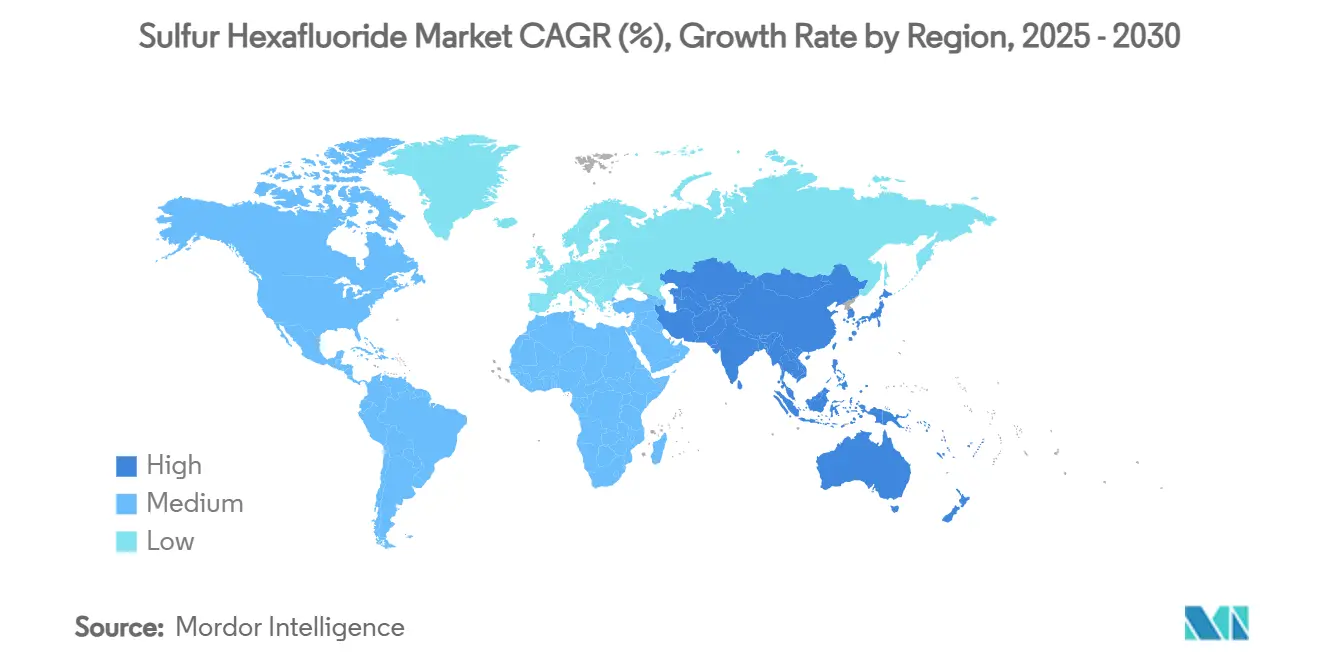

- 按地理区域,亚太地区在2024年占据47.65%的收入份额;该地区预计将以4.75%的复合年增长率扩张至2030年。

全球硫化氟市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴经济体电网升级需求 | +1.2% | 亚太地区、拉丁美洲 | 中期(2-4年) |

| 半导体和LCD等离子蚀刻增长 | +0.8% | 亚太地区、北美 | 短期(≤2年) |

| 可再生能源集成高压直流和海上变电站 | +0.7% | 全球,集中在欧洲和中国 | 长期(≥4年) |

| 镁压铸氧化防护 | +0.4% | 北美、欧洲 | 中期(2-4年) |

| 医疗领域需求增长 | +0.3% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新兴经济体电网升级需求

中国的SF₆排放量从2011年的2.6吉克增长到2021年的5.1吉克,因为输电开发商安装紧凑型气体绝缘变电站以跟上创纪录的电网扩张步伐。印度已拨款2000亿卢比用于指定SF₆开关设备的网络现代化,以确保快速城市化期间的电压稳定性[1]日立能源,"新兴经济体的电网现代化," hitachienergy.com[。由于典型变电站资产的使用寿命为25到50年,每一个安装决定都有效锁定了未来的硫化氟市场需求。气体绝缘站可以比空气绝缘站快45%通电,这一时间节省对急于缓解拥堵的公用事业公司很有价值。因此,尽管环境政策辩论日益激烈,硫化氟市场继续在亚太地区深化其存在。

半导体和LCD等离子蚀刻增长

韩国价值4710亿美元的半导体集群计划到2047年新增16个晶圆厂,体现了提升超高纯度SF₆消费的资本流动。在深沟硅蚀刻中,SF₆产生的氟自由基去除材料的速度比竞争气体快100倍,确保3纳米及以下节点的产量目标。尽管减排系统抑制了直接排放,但部分原料仍会进入大气,随着制造产能的扩大而引起监管审查。即便如此,工艺工程师继续指定SF₆,直到替代品能够复制其蚀刻精度,保持硫化氟市场牢固嵌入先进制造价值链。

可再生能源集成高压直流和海上变电站

长距离高压直流连接和海上变电站需要能够在空间受限或恶劣环境中运行的设备,在这些条件下,SF₆填充开关设备仍然是最可靠的选择。海岸风电场经常选择气体绝缘线路以最小化平台尺寸,尽管使用强效温室气体连接零碳发电机存在矛盾。550千伏无SF₆断路器的试点订单显示出进展,但公用事业公司仍预测需要多年的认证阶段才能进行全面改造。在这一转型期间,可再生能源增长间接维持了硫化氟市场量。

镁压铸氧化防护

熔融镁容易氧化,产生废料和安全风险。注入微量SF₆可以在低至0.2%体积浓度下创建MgO-MgF₂边界层来保护金属,在高产量压铸单元中性能优于氢氟烃混合物。尽管对钙基改性剂进行了研发,但扩大轻质部件规模的汽车制造商更偏好经过验证的SF₆覆盖气体协议,延长了该气体的工业相关性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的全球变暖法规 | -1.8% | 全球,以欧盟和加利福尼亚为首 | 短期(≤2年) |

| 价格波动和出口配额 | -0.9% | 全球供应链 | 中期(2-4年) |

| 潜在的半导体工艺禁令 | -0.6% | 亚太地区、北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的全球变暖法规

欧盟已从2026年禁止在中压开关设备中使用SF₆,从2032年禁止在高压设备中使用,迫使公用事业公司加速改造计划。加利福尼亚州要求到2033年完全淘汰,并将年泄漏率限制在1%,迫使资产所有者资助昂贵的监控系统[2]加利福尼亚空气资源委员会,"电力公用事业SF₆法规," carb.ca.gov。纽约和马萨诸塞州的类似轨迹压缩了SF₆依赖资产的投资期限,抑制了发达地区的采购量。这些重叠政策从硫化氟市场增长前景中减去了1.8个百分点。

价格波动和出口配额

SF₆价格目前根据纯度和合同条款在每公斤50美元至150美元之间波动,反映了集中生产和上升的合规成本。受监管市场的公用事业公司预先下单以对冲供应中断,收紧了小买家的可用性。虽然目前没有正式配额存在,但政策制定者正在研究出口管制,因为他们完善减碳路径,引入了额外的不确定性层,可能推迟新设备采购。

细分市场分析

按产品类型:技术级引领电力网络

电子/技术级细分市场在2024年占硫化氟市场份额的61.18%,因为公用事业公司优先考虑开关设备、断路器和气体绝缘线路经过验证的绝缘性能。技术级SF₆遵循商品价格动态,并受益于成熟的全球分销渠道,允许大宗油罐车向变电站现场交付。由于改造项目在预测期内持续,该细分市场维持了相当大的基荷量,锚定了整体硫化氟市场。

超高纯度SF₆虽然代表较小的绝对吨位,但预计将以4.90%的复合年增长率扩张,在产品类型中最快,由先进半导体和LCD制造推动。维持低于十亿分之一的污染物阈值需要多个纯化阶段、专用钢瓶和专门的供应链。掌握这些生产协议的供应商确保更高的利润率,抵消较低的销量并提供战略对冲,因为环境政策挤压传统公用事业需求。总的来说,两个级别确保硫化氟市场在商品和特种细分市场保持平衡的组合。

按应用领域:电力基础设施主导,医疗用途加速

电力与能源应用在2024年贡献了硫化氟市场规模的50.28%,反映了该气体在72.5千伏以上电压等级中无与伦比的介电和灭弧能力。亚太地区的大型基础设施项目,加上北美的电网加固方案,主要通过包括定期补充和回收服务的OEM服务协议维持采购。由于典型开关设备寿命超过30年,仅更换周期就支撑了SF₆消费的稳定基线。

医疗应用以4.80%的复合年增长率录得最快扩张,尽管基数较小,因为随着人口老龄化,视网膜手术增加。眼科级SF₆由于严格的无菌和包装要求而获得溢价定价。造影剂子细分市场在心脏病学和肝脏成像方面显示前景,进一步扩大临床应用。尽管规模庞大,电力部门的根深蒂固意味着那里的监管变化为硫化氟市场创造最大的摆动因素,而医疗保健增长提供了弹性的辅助出口。

备注: 购买报告时可获得所有单个细分市场的细分份额

地理区域分析

亚太地区以47.65%的份额主导硫化氟市场,预计到2030年将录得4.75%的复合年增长率。中国电网运营商正在超高压走廊安装紧凑型550千伏气体绝缘变电站,以适应创纪录的可再生能源容量,这一战略巩固了数十年的SF₆需求。印度加强州际输电的计划使用SF₆环网单元来提高快速城市化负荷中心的可靠性。韩国的半导体扩张放大了地区超高纯度量,而日本将自己定位为SF₆无解决方案的技术示范者,创造了融合现有和新兴技术的双轨格局。

北美显示中个位数消费增长,因为公用事业公司平衡老化资产更换与监管合规。加利福尼亚州的2033年淘汰和泄漏上限迫使早期采用监测和捕获系统,但其他州的电网运营商在高压等级中继续指定SF₆,因为现场可用的替代品仍然稀缺。联邦基础设施资金用于弹性升级保持整体需求稳定,尽管回收率上升有助于缓解新供应需求。加拿大与加利福尼亚州排放交易体系的联系推动跨境政策对齐,推动加拿大公用事业公司探索无SF₆试点,同时为传统设备维护关键备件。

欧洲面临最严格的政策环境:修订的F气体法规从2026年禁止新的中压SF₆开关设备,从2032年禁止高压安装。以德国和北欧实体为首的输电系统运营商正在试点真空断续器和清洁空气技术,但仍依赖SF₆进行棕地扩展。英国镜像欧盟限制,增加估计为1-2.8亿英镑的改造项目合规成本。具有较慢更换周期的南欧和东欧公用事业公司面临成本压力,可能延长有限的SF₆采购超过十年中期。拉丁美洲、中东和非洲总体上仍是较小但高增长的地区,因为它们扩大基线电气化和工业产能,为硫化氟市场提供未来上行空间。

竞争格局

硫化氟行业适度集中,少数全球气体巨头占纯化供应的大部分。液化空气、林德和空气产品利用广泛的分离、液化和钢瓶物流为公用事业和芯片制造商提供服务。每家公司都同时投资于无SF₆介质和回收设备以使投资组合面向未来,这一双重战略在解决利益相关者脱碳期望的同时保持近期收入。日立能源、西门子和GE Vernova引领设备创新,推出试点规模真空断续器和氟腈混合物,承诺降低99%的增温潜能。

包括福建永晶和广东华特气体在内的区域专家为中国国内公用事业和电子公司供应,受益于邻近性和政府支持。随着全球供应商在碳限制下合理化SF₆量,这些参与者可能获得份额。价格竞争仍然温和,因为纯化工厂需要高资本密集度和严格的质量认证,这些特征阻止新进入者。展望未来,竞争优势将更少来自价格,更多来自集成产品,包括气体回收、认证回收和低全球变暖潜能改造--这些能力使供应商为受控转型而非突然中断做好定位。

硫化氟行业领导者

-

林德集团

-

液化空气集团

-

空气产品与化学公司

-

索尔维集团

-

福建永晶科技有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:关东电化工业是东亚地区超高纯度SF₆的领先供应商,专业生产针对半导体制造的产品,以其强大的地区物流能力而闻名。

- 2024年1月:林德集团推出了尖端SF6处理技术,旨在抑制气体回收和回收过程中的排放。此举凸显了该公司对增强电气和半导体行业可持续性的承诺。

全球硫化氟市场报告范围

硫化氟(SF6)是一种无色、无机、不可燃、无机、特别强效的温室气体和卓越的电绝缘体。硫化氟(SF6)具有八面体几何形状,包括六个氟粒子参与中心硫原子。它通常以液化压缩气体形式运输。

硫化氟市场按产品类型、应用和地理区域细分。按产品类型,市场细分为电子/技术级和超高纯度。按应用,市场细分为电力与能源、电子、金属制造、医疗和其他应用(窗户绝缘等)。报告还涵盖主要地区15个国家的硫化氟市场规模和预测。对于每个细分市场,市场规模和预测都是基于体积(吨)完成的。

| 电子/技术级 |

| 超高纯度级 |

| 电力与能源 |

| 电子 |

| 金属制造 |

| 医疗 |

| 其他应用(窗户绝缘等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 电子/技术级 | |

| 超高纯度级 | ||

| 按应用 | 电力与能源 | |

| 电子 | ||

| 金属制造 | ||

| 医疗 | ||

| 其他应用(窗户绝缘等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

硫化氟市场目前的规模是多少?

硫化氟市场规模在2025年为8.08万吨,预计到2030年将达到9.83万吨。

哪个地区引领全球SF₆消费?

亚太地区凭借密集的电网扩张和半导体投资以47.65%的份额占据最大份额。

为什么尽管存在环境担忧,SF₆在高压开关设备中仍占主导地位?

其无与伦比的介电强度和灭弧能力允许紧凑设计和更快通电,这些优势是替代气体尚未能完全复制的。

哪个应用细分市场增长最快?

医疗用途,特别是眼科手术,正以4.80%的复合年增长率扩张至2030年。

监管机构如何影响硫化氟市场前景?

欧盟和加利福尼亚州积极的淘汰时间表从预测复合年增长率中减去高达1.8个百分点,促使公用事业公司加速替代气体试点。

页面最后更新于: