医疗欺诈检测市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

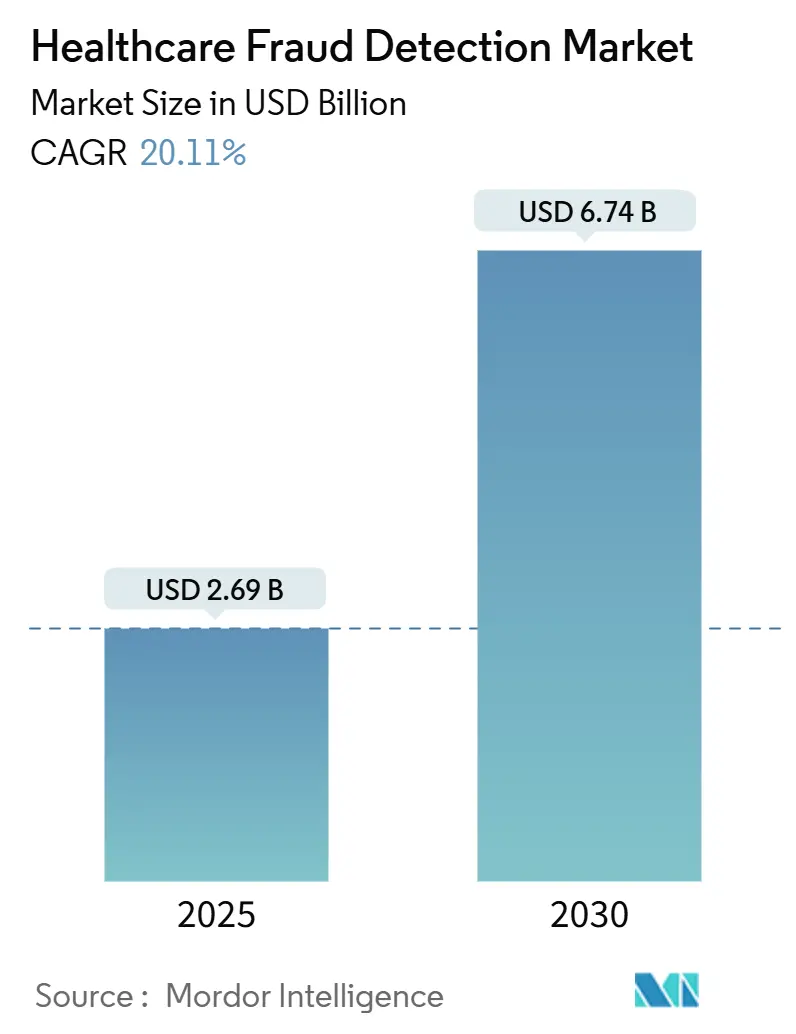

| 市场规模 (2025) | 2.69 十亿美元 |

| 市场规模 (2030) | 6.74 十亿美元 |

| 增长率 (2025 - 2030) | 20.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗欺诈检测市场分析

医疗欺诈检测市场在2025年达到26.9亿美元,预计到2030年将攀升至67.4亿美元,复合年增长率为20.11%。在预测期内,付款方和提供者正在扩大数据驱动的欺诈和支付完整性项目,以应对估计每年1000亿美元的欺诈损失。[1]Centers for Medicare & Medicaid Services, "Crushing Fraud, Waste, & Abuse," cms.gov 实时分析、云基础设施和基于FHIR的互操作性的广泛采用,正将欺诈检测从事后审查转变为主动风险控制学科。政府审计正在加强--仅CMS就将其医疗记录审查人员从40人增加到2000名编码员--这反过来推动技术供应商将机器学习和生成式AI嵌入核心理赔工作流程。竞争差异化现在取决于快速模型部署、合作伙伴生态系统以及大规模处理非结构化临床数据的能力。实施挑战仍然存在--特别是在数据集成、透明度要求和员工变更管理方面--但成本效益等式越来越倾向于自动化欺诈检测作为必备而非"锦上添花"的能力。

主要报告要点

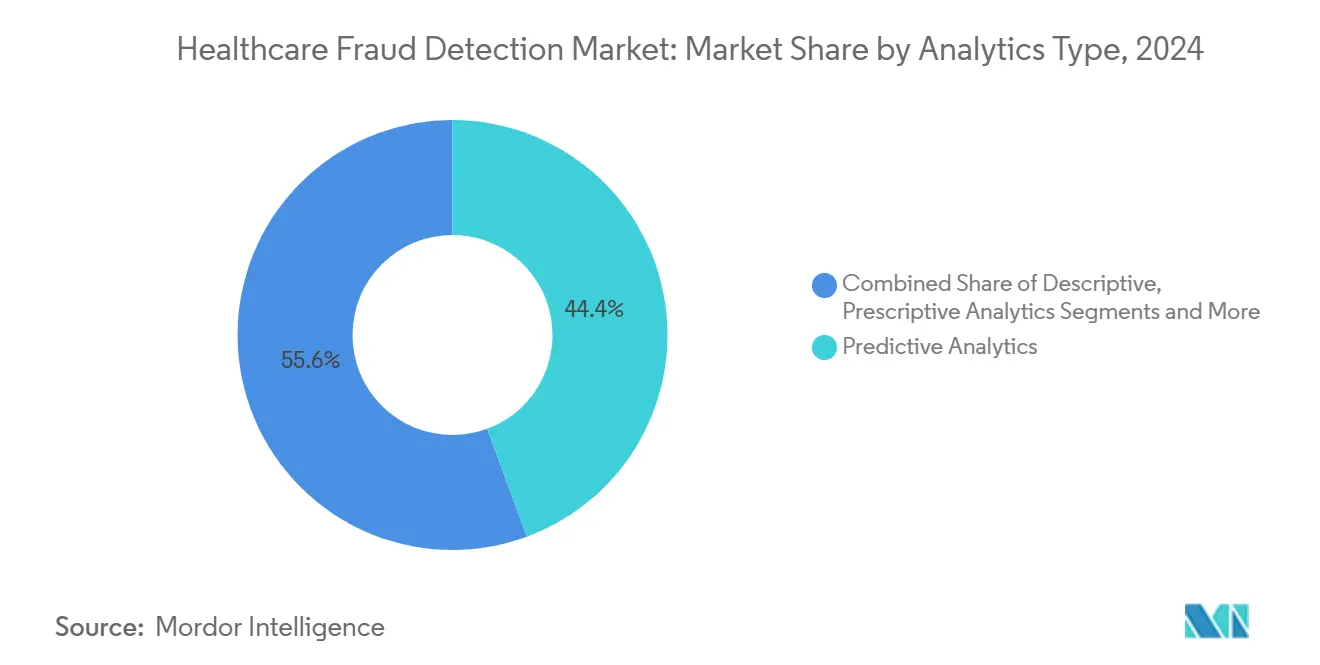

- 按分析类型,预测性分析在2024年以44.37%的收入份额领先,而实时流分析预计在2030年前将保持24.56%的复合年增长率。

- 按组件,软件平台在2024年占据医疗欺诈检测市场59.86%的份额,云服务正以23.73%的复合年增长率扩张至2030年。

- 按部署模式,云部署在2024年占据医疗欺诈检测市场规模的57.85%,并将在2030年前以23.05%的复合年增长率增长。

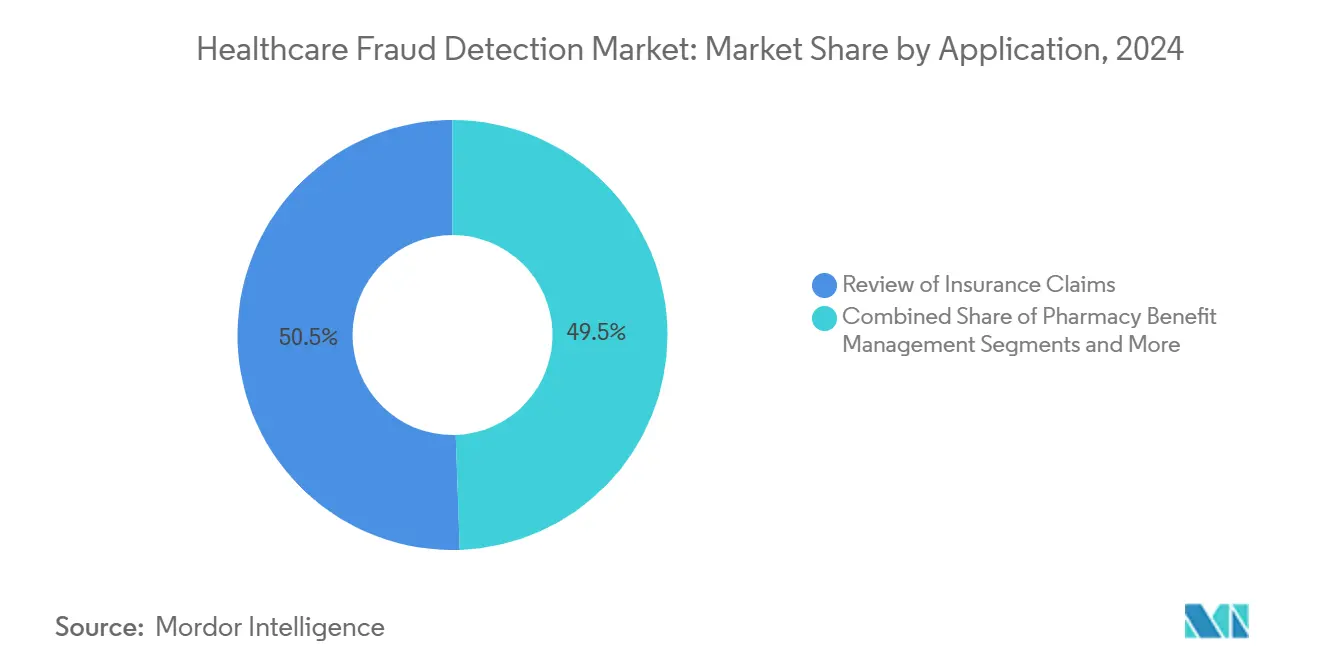

- 按应用,保险理赔审查在2024年占据医疗欺诈检测市场规模的50.53%份额,而药品福利管理正以22.14%的复合年增长率加速增长。

- 按最终用户,私人保险付款方在2024年占据47.69%的收入份额,政府机构的复合年增长率最快,达到22.89%。

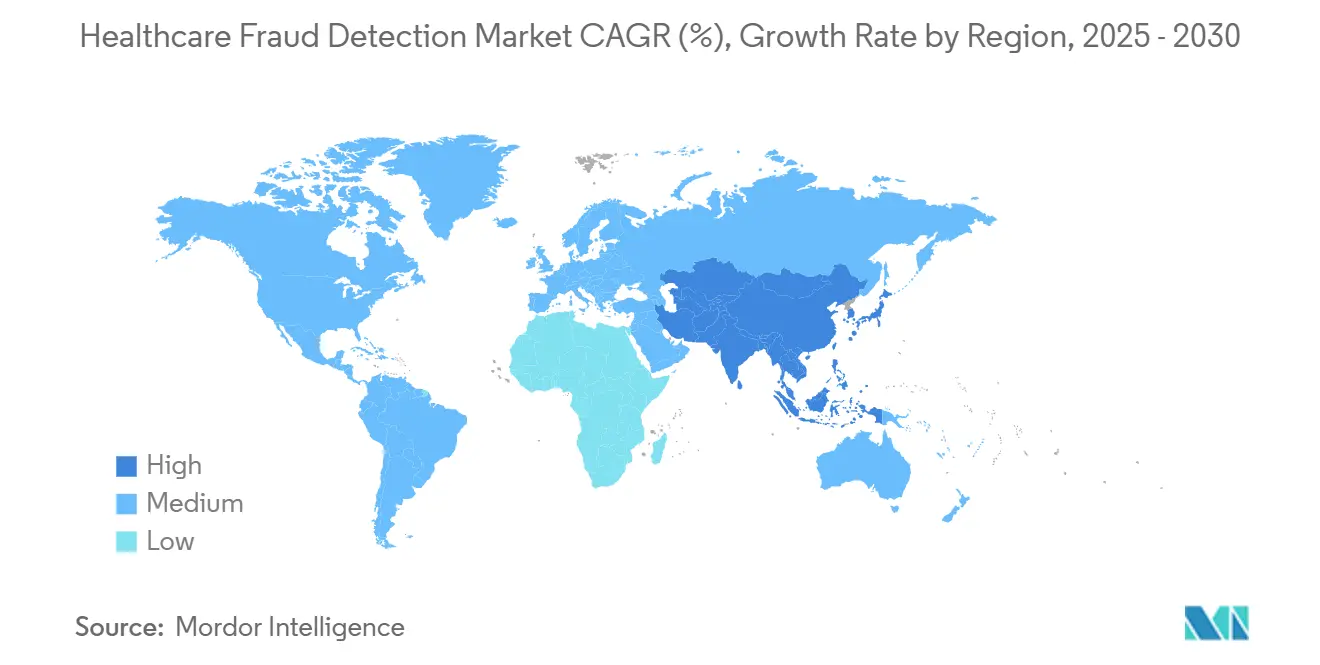

- 按地理区域,北美以2024年41.78%的份额领先,而亚太地区预计在2030年前将保持21.34%的复合年增长率。

全球医疗欺诈检测市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 医疗保健支出上升 | +3.2% | 全球,北美和欧洲最高 | 中期(2-4年) |

| 医疗保健欺诈活动增加 | +4.1% | 全球,集中在成熟市场 | 短期(≤ 2年) |

| 减少医疗保健支出的压力增长 | +2.8% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 健康保险注册和理赔量激增 | +3.5% | 全球,亚太地区最强 | 长期(≥ 4年) |

| 通过FHIR API实现实时理赔裁决 | +2.9% | 北美和欧盟领先 | 中期(2-4年) |

| 用于跨机构检测的合成数据生成 | +1.8% | 全球,北美早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

医疗保健支出上升

支出增长正在加强高管对欺诈的关注,因为每损失一个百分点就等于数十亿美元的可避免成本。CMS已为2025财年的欺诈和滥用控制拨款9.41亿美元,表明分析驱动的预防现在是成本控制的核心。私人付款方也呼应了这种紧迫性,因为基于价值的合同使他们面临下行风险。组织发现异常检测算法揭示了人工审查员看不到的节省机会。人口老龄化的国家感受到的压力最大,因为慢性病护理和药物理赔占支出的主导地位。因此,预算增长和欺诈控制投资同步进行,将欺诈分析重新定义为防御性基础设施。

医疗保健欺诈活动增加

欺诈者利用技术的速度比传统的基于规则的系统响应速度更快,迫使向AI驱动的监控转变。《医疗保险交易欺诈预防法》在CMS标记间歇性尿导管的异常计费后,优先考虑人工智能,这一策略引发了不当支付。医疗保健网络现在将跨提供者理赔数据与合成数据集相结合,以发现跨地理区域的模式。深度学习方法如自编码器在发现过度使用的程序代码方面已达到0.97的F1分数。[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen, and Sanmitra Bhattacharya, "Procedure Code Overutilization Detection from Healthcare Claims Using Unsupervised Deep Learning Methods," BMC Medical Informatics and Decision Making, biomedcentral.com 这种军备竞赛加速了投资,因为利益相关者认为被动审查是不充分的防御。

减少医疗保健支出的压力增长

成本控制要求将欺诈分析从可自由支配的支出推向运营必需品。Highmark Health与Epic和Google Cloud的合作通过简化管理步骤节省了270万美元。当预测模型识别高风险案例时,提供者更早干预并避免昂贵的程序。工会支持这些工具,资助第二意见项目以减少过度治疗并降低雇主责任。欺诈分析还减少了预先授权中的误报,允许医生专注于护理而非文书工作。因此,市场将分析采用直接与可衡量的运营节省联系起来。

健康保险注册和理赔量激增

快速注册使每日理赔数量膨胀,超出了批处理系统的处理能力。印度的Ayushman Bharat数字使命已向超过5亿公民发放健康ID,这种数据涌入需要可扩展的分析。美国的Medicare Advantage计划在更严格的审计中面临类似的量级激增。Apache Kafka等流处理平台在几秒钟而非几小时内路由数据进行裁决。[3]Arti Rana, "Real-Time Claims Processing in Healthcare: Leveraging Stream Processing Technologies for Faster Payment Adjudication," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org 为了跟上步伐,组织正在采用云架构并在接收时嵌入欺诈评分逻辑。如果没有自动化,大型付款方面临延迟、支付错误和监管处罚的风险。

约束条件影响分析

| 约束条件 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 不愿采用分析解决方案 | -2.1% | 全球,传统市场阻力较高 | 短期(≤ 2年) |

| 高实施和集成成本 | -2.8% | 全球,小型组织最困难 | 中期(2-4年) |

| 数据隐私和合规担忧(HIPAA/GDPR) | -1.9% | 北美和欧盟优先 | 长期(≥ 4年) |

| AI模型偏见和误报引发审查 | -1.5% | 全球,发达地区监管关注 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不愿采用分析解决方案

较小的提供者担心复杂的欺诈平台会破坏熟悉的工作流程并需要稀缺的技术技能。这反映了亚洲金融业的发现,尽管有明显的好处,但仍有超过一半的机构在反洗钱项目中放弃AI。医疗保健员工经常将新工具等同于增加管理负担而非减轻负担。此外,领导团队难以量化未被发现的欺诈,使ROI显得投机性。提供快速胜利的成功试点项目通常会改变认知并鼓励更广泛的推广,但变更管理仍然是一个障碍。

高实施和集成成本

许可费用只是开始;数据仓库现代化、云迁移和用户培训迅速增加预算。Mass General Brigham整合27000个数据元素的努力说明了构建欺诈就绪数据骨干的资源密集性。专业人才--数据科学家、信息学家、合规官员--要求高薪。较小的组织往往缺乏规模来证明此类支出的合理性,即使监管义务同样适用。如果没有低接触集成和托管服务选项,成本将减慢中级提供者和区域健康计划的采用。

细分分析

按分析类型:实时处理推动创新

2024年医疗欺诈检测市场规模中分析平台由预测工具领导,占据44.37%的份额。这些模型分析历史理赔以在支付前预测风险。尽管如此,需求正转向实时流分析,预计在2030年前以24.56%的复合年增长率攀升。组织越来越将毫秒级评分视为拦截不断演变方案的必要条件。

Kafka和Flink等流处理堆栈支撑这一转变,实现非结构化笔记、设备数据和FHIR消息的动态摄取。早期采用者报告一旦检测发生在预付款而非回顾性审计中,超额支付率显著降低。描述性分析对合规报告仍然相关,而规定性模型在寻求自动裁决建议的成熟付款方中正在兴起。将预测性、规定性和实时工作流程编织成单一架构的供应商正在塑造医疗欺诈检测市场差异化的下一波浪潮。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组件:云服务加速部署

软件套件以2024年59.86%的份额主导组件格局,反映了对端到端调查平台的根深蒂固需求。然而云服务是增长最快的部分,复合年增长率为23.73%,受到从僵化的本地部署堆栈迁移的推动。付款方将弹性扩展、较低的前期成本和更快的更新周期列为主要激励因素。

主要联盟--Humana和Google Cloud、Oracle Health和G42--旨在将深度健康数据与超大规模基础设施结合。这种生态系统方法降低了缺乏庞大内部IT的中端市场保险公司的门槛。同时,托管服务提供商捆绑模型治理、系统调优和监管报告,从而重塑总成本计算。随着健康计划将点解决方案整合到统一的SaaS平台中,云服务可能成为医疗欺诈检测市场的事实标准交付模式。

按部署模式:混合模型实现灵活性

云部署已占医疗欺诈检测市场规模的57.85%,预计将继续以23.05%的复合年增长率扩张。即便如此,本地安装在具有严格数据主权要求的组织中仍然存在。混合架构调和了这些需求,允许敏感标识符留在本地保险库中,而计算密集型分析在云中运行。

Health Samurai等供应商的基于FHIR的API的兴起简化了环境间的安全数据交换。混合设计还通过仅卸载峰值时间工作负载来帮助企业控制云支出。在预测期内,监管机构对跨境数据传输不断演变的立场可能决定纯云部署超越混合模型的速度,但灵活性将仍然是关键的购买标准。

按应用:药品福利推动增长

理赔审查在2024年保持50.53%的份额,支撑医疗欺诈检测市场。然而药品福利管理(PBM)解决方案将以22.14%的复合年增长率扩张,反映了处方药支出激增和对高成本疗法的审查。调整到处方集管理的欺诈模型检测医生购物、重复滥用和优惠券游戏,这些是普通理赔编辑忽略的。

CMS对异常导管计费的调查强调了特定设备方案如何能够通过通用规则集。通过实时PBM分析,付款方在药房柜台标记可疑处方,在配药前避免浪费。相邻用例--支付完整性、提供者审计和收入回收--继续成熟,在更广泛的医疗欺诈检测市场内创建预防、检测和追回应用的连续统一体。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:政府机构加速采用

私人保险付款方以2024年47.69%的收入份额主导需求,因为商业计划历史上最早投资分析。然而,随着Medicare和Medicaid扩大机器学习审计,政府机构将记录最快的22.89%复合年增长率。CMS的数据分析和系统组体现了这种转变,通过先进建模协调跨项目完整性努力。

提供者也在加强投资以在基于价值的合同下收紧收入周期管理。与此同时,雇主和工会部署以会员为中心的欺诈工具来抑制保费增长。这个不断扩大的利益相关者名册扩大了可寻址需求并使解决方案要求多样化,加强了对医疗欺诈检测市场内可配置平台的需求。

地理分析

北美在2024年占据医疗欺诈检测市场41.78%的份额,以强大的执法框架和资金为支撑。CMS正在为2025财年的欺诈控制活动投入9.41亿美元,《21世纪治愈法》等法规要求互操作性和算法透明度。高EHR渗透率和密集的供应商生态系统加速了采用周期。加拿大和墨西哥随着跨境理赔增加和共享数据湖出现而跟随美国轨迹。

亚太地区是增长最快的地区,复合年增长率为21.34%,受全国数字健康使命、扩大保险池和云优先IT策略推动。印度超过5亿的健康ID、中国临床医生中AI生产力收益以及日本保险公司主导的生成式AI试点体现了势头。澳大利亚和韩国增加了监管清晰度和加速供应商采用的公共资助。

欧洲在GDPR一致的隐私保护措施支撑下保持稳固增长。成员国采用隐私保护分析和合成数据来调和欺诈预防与严格数据保护规范。德国、英国和法国通过国家数字化路线图引领部署,而南欧和东欧市场随着健康保险覆盖面扩大显示稳定需求。南美和中东及非洲仍然初级但有吸引力,考虑到私人保险渗透率上升和需要欺诈控制的政府电子健康议程。

竞争格局

竞争围绕全球技术公司、传统医疗保健IT供应商和敏捷初创公司提供的集成、AI驱动平台集群。市场领导者通过收购和联盟来填补能力空白并加强云和分析深度。HEALWELL AI以1.65亿美元收购Orion Health强调了向数据互操作性加AI捆绑包整合的趋势。

Oracle Health与克利夫兰诊所和G42的合作伙伴关系表明了共同开发将欺诈评分作为核心的国家级AI应用的推动。UnitedHealth Group拥有超过1000个实时AI用例,说明了维持领导地位所需的资本密集度。

新兴颠覆者通过云原生、微服务架构进行差异化,这些架构削减了部署时间并实现了快速算法迭代。空白机会包括合成数据生成器、偏见审计工具包和像Codoxo新推出服务这样的预付款"零点"完整性模型。总体而言,在医疗欺诈检测市场选择平台时,买家更重视供应商路线图、可解释性功能和多渠道数据摄取,而不是初始软件成本。

医疗欺诈检测行业领导者

-

CGI Inc.

-

DXC Technology Company

-

Mckesson

-

IBM

-

Exl Service

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Codoxo推出零点支付完整性,这是一个旨在防止不当支付的预理赔干预模型。

- 2025年4月:Perfios收购IHX,将健康数据洞察与大型理赔交换网络合并。

- 2025年4月:CGI Federal发布联邦欺诈、浪费和滥用预防平台,以在支付前阻止不当支付。

- 2025年2月:Commure和Athelas同意收购Augmedix,形成医疗保健领域最大的AI软件提供商,具有广泛的拒赔自动化。

全球医疗欺诈检测市场报告范围

根据报告范围,"医疗欺诈检测"一词是指有助于早期检测理赔提交错误、理赔重复等的解决方案,以最小化医疗保健支出并提高效率。医疗欺诈检测市场按类型(描述性分析、预测性分析和规定性分析)、应用(保险理赔审查和支付完整性)、最终用户(私人保险付款方、政府机构和其他最终用户)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 描述性分析 |

| 预测性分析 |

| 规定性分析 |

| 实时/流分析 |

| 软件 |

| 服务 |

| 本地 |

| 云端 |

| 混合 |

| 保险理赔审查 |

| 支付完整性 |

| 提供者审计和收入回收 |

| 欺诈、浪费和滥用管理 |

| 药品福利管理 |

| 私人保险付款方 |

| 政府机构 |

| 医疗保健提供者 |

| 雇主和工会 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按分析类型 | 描述性分析 | |

| 预测性分析 | ||

| 规定性分析 | ||

| 实时/流分析 | ||

| 按组件 | 软件 | |

| 服务 | ||

| 按部署模式 | 本地 | |

| 云端 | ||

| 混合 | ||

| 按应用 | 保险理赔审查 | |

| 支付完整性 | ||

| 提供者审计和收入回收 | ||

| 欺诈、浪费和滥用管理 | ||

| 药品福利管理 | ||

| 按最终用户 | 私人保险付款方 | |

| 政府机构 | ||

| 医疗保健提供者 | ||

| 雇主和工会 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

1. 医疗欺诈检测市场的当前价值是多少?

该市场在2025年达到26.9亿美元,预计到2030年将达到67.4亿美元,反映20.11%的复合年增长率。

2. 哪种分析方法增长最快?

实时流分析是增长最快的细分市场,预计在2030年前将保持24.56%的复合年增长率。

3. 为什么云服务在欺诈检测中获得关注?

云平台提供弹性扩展、较低的前期成本和快速部署,支持市场内云服务23.73%的复合年增长率。

4. 哪个地区将扩展最快?

亚太地区预计将以21.34%的复合年增长率增长,受大规模数字健康项目和保险覆盖率上升推动。

5. 政府机构如何影响市场增长?

CMS等机构正在加强审计和资金投入;政府最终用户预计在解决方案采用方面将见证22.89%的复合年增长率。

6. 采用欺诈检测分析的最大障碍是什么?

高实施和集成成本仍然是主要约束条件,特别是对较小的医疗保健组织。

页面最后更新于: