绿色水泥市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

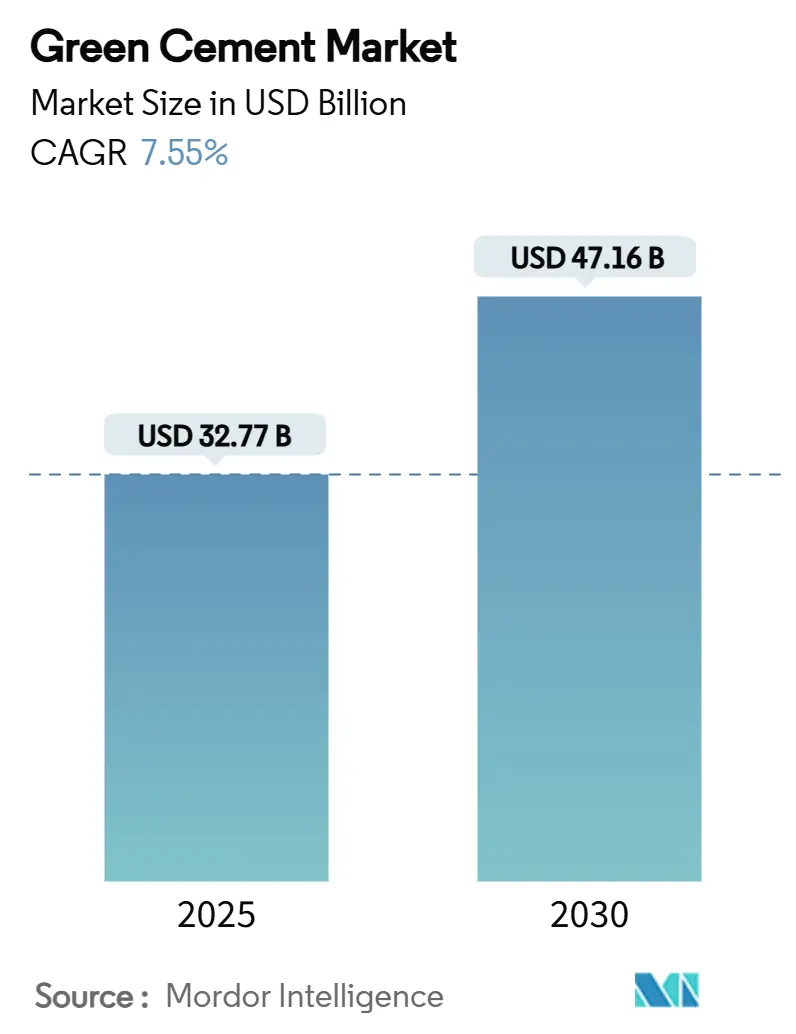

| 市场规模 (2025) | 32.77 十亿美元 |

| 市场规模 (2030) | 47.16 十亿美元 |

| 增长率 (2025 - 2030) | 7.55% CAGR |

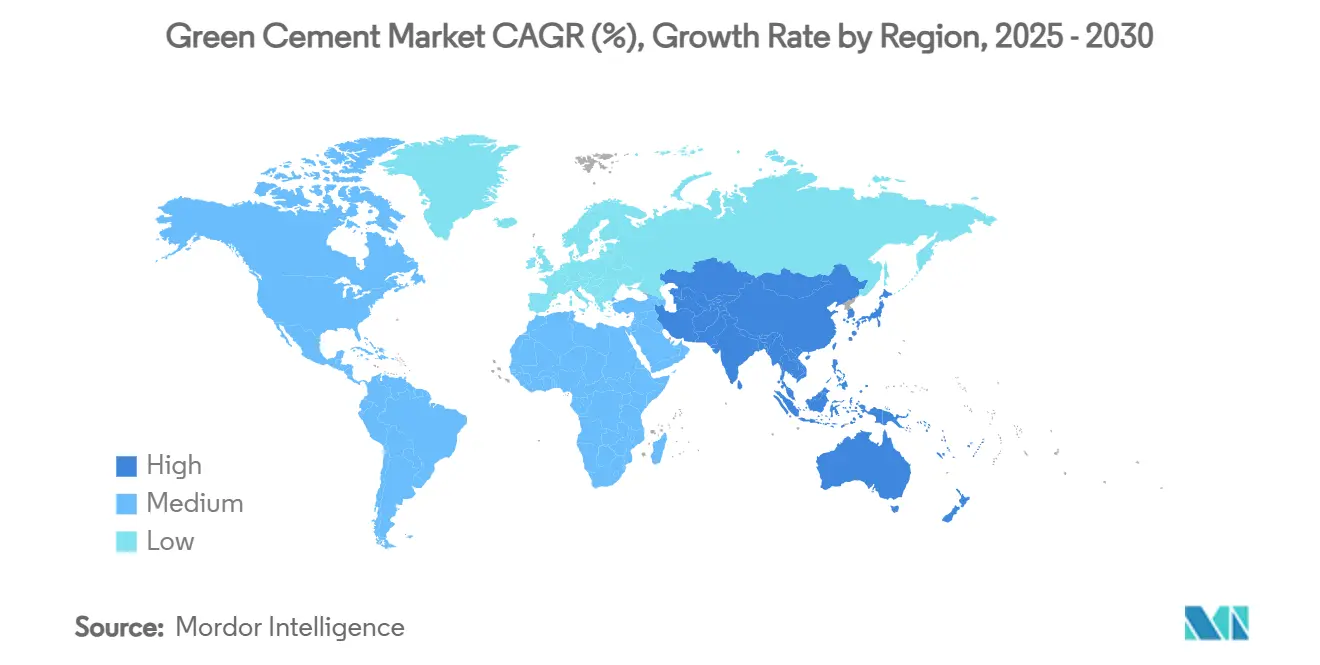

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询绿色水泥市场分析

绿色水泥市场规模预计在2025年为327.7亿美元,预计到2030年将达到471.6亿美元,在预测期间(2025-2030)的复合年增长率为7.55%。监管要求、不断上涨的碳价格以及倾向于低碳材料的采购规则推动绿色水泥市场从小众地位发展为公共和私人项目的主流选择。粉煤灰基配方在收入份额中占据最大比重,而基础设施支出和ESG关联融资加速了非住宅工程中的采用。亚太地区提供最快的增长,而北美由于早期政策采用和成熟的供应链而保持数量领先地位。随着现有水泥巨头扩大绿色产品组合,专业生产商利用有保障的原料合同,竞争强度保持温和。

关键报告要点

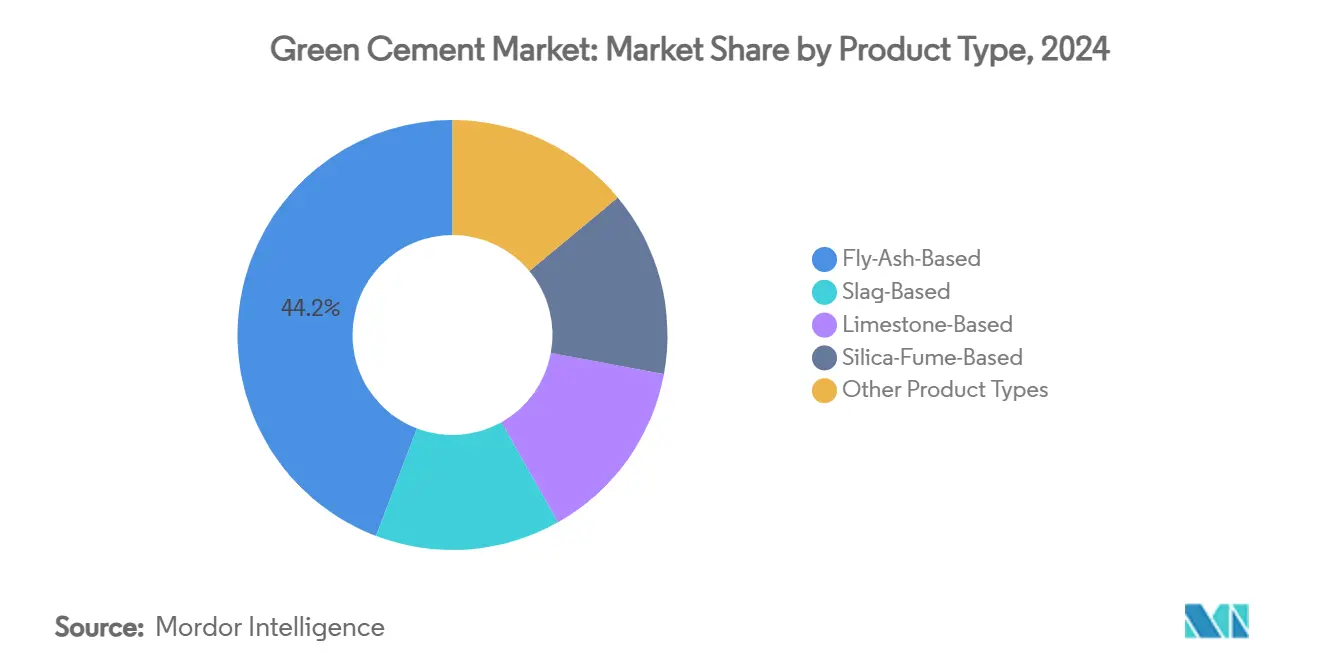

- 按产品类型,粉煤灰基水泥在2024年以44.22%的绿色水泥市场份额领先,预计到2030年将以7.99%的复合年增长率扩张。

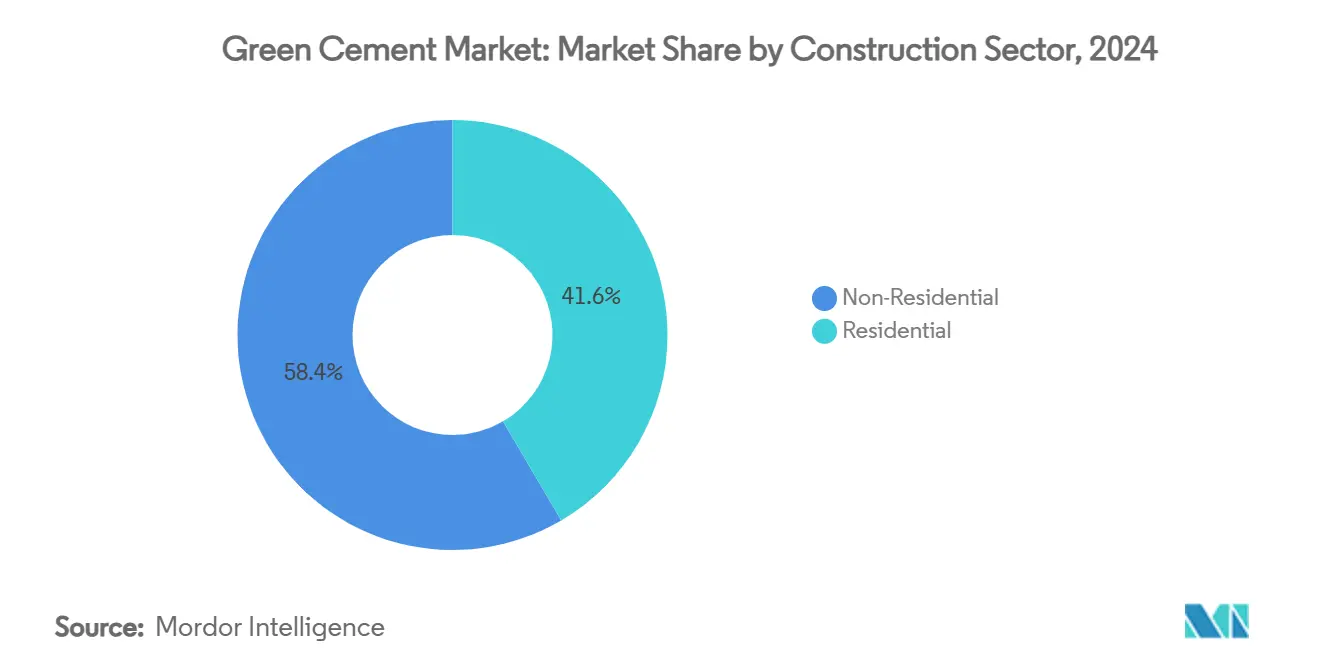

- 按建筑领域,非住宅工程在2024年占绿色水泥市场规模的58.44%,预计到2030年将以8.45%的复合年增长率推进。

- 按地理区域,北美在2024年占绿色水泥市场收入份额的37.88%;亚太地区将在2025-2030期间以8.22%的复合年增长率注册最快的区域增长率。

全球绿色水泥市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球去碳化要求与ESG中心的建筑法规 | +2.10% | 全球,由欧盟和北美主导 | 中期(2-4年) |

| 不断上涨的碳价格与排放交易计划 | +1.80% | 欧盟、加利福尼亚、部分亚太市场 | 长期(≥4年) |

| 亚太城市化激增需要低碳材料 | +1.50% | 亚太核心,溢出到中东非洲 | 短期(≤2年) |

| 丰富的SCM原料(粉煤灰、矿渣)降低成本 | +1.20% | 全球产煤重点地区 | 中期(2-4年) |

| 氢燃料窑炉的商业化 | +0.90% | 欧盟、部分北美工厂 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球去碳化要求与ESG中心的建筑法规

强制性低碳采购政策推动从普通硅酸盐水泥向经过验证的绿色配方的即时需求转变。加利福尼亚目标到2035年将其水泥行业的排放减少40%,到2045年实现净零排放,这一举措引发了其他美国州的类似行动[1]加利福尼亚空气资源委员会,"水泥行业净零战略,"arb.ca.gov。欧盟修订的建筑产品法规要求从2024年开始为混凝土提供数字护照和二氧化碳披露,这推动了已经具备生命周期文档的生产商在投标名单中排名靠前。法国、丹麦、爱尔兰和纽约州各自推出了渐进式排放上限或清洁采购规则,使合规材料成为默认选择而不是高价选择。随着司法管辖区复制开创性法规,绿色水泥市场获得了政策驱动的增长底线,传统生产商只有通过改造窑炉或与专业供应商合作才能满足要求。

不断上涨的碳价格与排放交易计划

碳成本通过将二氧化碳转化为直接费用来改变熟料经济学。欧盟排放交易系统逐步取消免费配额,促使水泥制造商加速低碳替代或面临利润压缩风险。中国的国家交易平台现在涵盖水泥,将成本压力扩展到世界最大的生产商。随着更多地区对碳定价,补充胶凝材料获得相对竞争优势,绿色水泥市场受益于相对于传统产品的结构性成本优势。

亚太城市化激增需要低碳材料

印度加速的基础设施建设与中国适中的房地产周期形成对比,但两个市场都执行更严格的环保规则,提高了对低碳粘结剂的需求。区域公用事业、交通当局和私人开发商纳入了可持续性条款,在地铁线路、数据中心和可再生能源基础设施的设计中指定使用绿色水泥。由于亚太电力发电在1971年至2018年间增长了16.5倍,建筑行业仍面临快速去碳化的压力--即使混凝土用量增长[2]亚洲开发银行,"亚洲基础设施增长与排放,"adb.org。

丰富的SCM原料降低成本

粉煤灰继续作为补充胶凝材料占主导地位,代表了全球火山灰使用量的近90%,帮助绿色水泥在许多地区实现价格平价。从传统灰池回收的灰分--现在占美国回收量的10%--延长了供应寿命,即使煤炭关闭在增加。同时,由于电弧炉的采用,钢渣供应面临不确定性,促使生产商签署长期合同或收购加工资产,如海德堡材料收购SEFA集团所示。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑商和承包商的性能怀疑 | -1.40% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 新兴市场标准分散 | -0.80% | 亚太、中东非洲、拉丁美洲 | 中期(2-4年) |

| 随着钢铁转向电弧炉/直接还原铁,矿渣供应减少 | -1.10% | 全球钢铁生产地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

建筑商和承包商的性能怀疑

一些承包商抵制规格变化,理由是延长固化、冷天气凝结延迟以及补充材料的区域可用性不一致。标准化机构努力用基于性能的指导原则取代规范性配合比限制,但知识差距依然存在,特别是在中小型公司中。示范项目和针对性培训对于主流采用仍然至关重要。

新兴市场标准分散

各国法规对"绿色水泥"定义的分歧使跨国公司的合规变得复杂,并推高了测试成本。亚洲、中东和拉丁美洲的监管机构以不均匀的速度推进,这减缓了跨境项目执行和供应整合。技术援助项目和区域协调倡议旨在在中期内统一标准。

细分分析

按产品类型:粉煤灰主导地位面临供应制约

粉煤灰基配方在2024年保持44.22%的绿色水泥市场份额,彰显了其作为煤燃烧残留物仍然丰富地区默认低碳替代品的地位。生产商利用成熟的物流和充分记录的性能来服务大型基础设施合同和政府招标。然而,燃煤发电的减少缩小了未来原料池,促使公司收获传统灰池或转向石灰石煅烧粘土混合物。LC3技术能够减少高达40%的排放,随着实验室验证与普通硅酸盐水泥的机械等同性,获得了可见度。硅灰基变体占据高规格细分市场,提供适用于海洋和化学密封结构的不透水混凝土。矿渣基替代品在即将到来的供应转变中挣扎,但在综合钢铁厂附近保持相关性。包括地聚物混凝土在内的新型粘结剂化学通过试点项目取得进展,如果规模经济改善,可能使绿色水泥市场多样化。

增长的多样化减少了对任何单一补充流的过度依赖,并使生产商免受原材料冲击。由于回收灰分占美国回收粉煤灰的10%,供应安全性提高,但加工成本上升。因此,水泥制造商与公用事业煤灰回收实体之间的战略协议在最近的交易流中占据突出地位。随着公司平衡技术可行性、排放目标和原材料经济学,矿渣研磨合作伙伴关系和粘土煅烧合资企业变得同样关键。

备注: 购买报告后可获得所有单个细分市场的份额

按建筑领域:基础设施推动非住宅领先地位

非住宅项目在2024年占收入的58.44%,将在2030年前以8.45%的复合年增长率推进,反映了政策支持的交通走廊、电网升级和现在指定经过验证的低碳配合比的公共建筑支出。采购文件越来越多地要求第三方环境产品声明,为合规生产商提供了明确的渠道来获得经常性工作。商业房地产开发商也将绿色水泥整合到核心和外壳范围内,以获得吸引机构投资者的可持续性认证。

住宅采用增长更为渐进。尽管2025年抵押贷款利率下降可能会提升住房开工,但成本敏感的建筑商对采用不熟悉的粘结剂而没有时间安排保证仍然谨慎。埃及的试验显示,使用改良绿色配方的非结构砌块可能节省44.5%的二氧化碳[3]MDPI,"埃及住房中的绿色混凝土,"mdpi.com。随着建筑法规收紧和消费者意识提高,该细分市场应该缩小采用差距,但近期增长继续依赖公共采购决定材料选择的大型土木工程。

地理分析

北美保持了2024年37.88%的收入份额,以联邦和州清洁采购规则、早期碳捕获试点以及承包商对混合水泥的高熟悉度为支撑。仅海德堡材料的米切尔CCS项目就目标在30年内地质储存超过5000万吨二氧化碳,标志着可以支撑长期体积承诺的基础设施。供应可用性因地区而异:中西部各州利用靠近煤灰盆地的优势,而沿海地区进口矿渣或煅烧粘土以满足规格要求。

亚太地区注册最快的8.22%复合年增长率至2030年,受印度多年基础设施管道和东南亚逐步严格法规推动。中国的整合努力促使大型集团在房地产行业逆风中升级带有低碳生产线的工厂以保留许可证。全球三分之二的高速铁路网络位于该地区,需要满足日益严格的排放上限的混凝土,随着项目补充轨道和车站库存,促进绿色水泥市场发展。

欧洲将强大的气候政策与成熟的工业能力相结合。爱尔兰2024年在所有国家项目中使用低碳水泥的要求和丹麦2025年7.1千克二氧化碳当量/平方米/年的排放上限设定了有影响力的基准。碳定价确保绿色水泥市场规模扩大,尽管建筑量波动,因为二氧化碳成本使投标评估倾向于低熟料配合比。中东和非洲见证新兴需求,特别是在规划氢枢纽和大规模公共工程的海湾经济体中,但分散的标准和有限的现场专业知识减缓了渗透,直到协调指导原则成熟。

竞争格局

绿色水泥市场呈现适度集中的集中度。豪瑞、海德堡材料和Cemex利用综合物流和品牌认知度,同时改造窑炉用于替代燃料和碳捕获。CarbonCure追求完全规避熟料的差异化化学,针对寻求比混合水泥提供更大排放削减的早期采用者。

并购活动集中在原料控制和技术获取上。海德堡材料收购粉煤灰回收商SEFA集团确保了美国东海岸一致的火山灰供应。Cemex在KC8捕获技术和HiiROC的少数股权投资为固体碳捕获和氢气生产提供了内部试点。随着碳成本上升,在灰分收获、粘土煅烧和可再生能源采购方面的垂直整合加强了利润弹性。

战略合作通过全球水泥和混凝土协会的绿色水泥技术跟踪器出现,该跟踪器现在监测煅烧粘土窑炉推出以促进知识共享。生产商共同投资研发以降低新型粘结剂的风险,并共同游说基于性能的法规。由此产生的生态系统鼓励产品组合差异化,同时为全球承包商保持基线互操作性--这是一个绿色水泥市场可以在不妥协结构性能要求的情况下扩大规模的环境。

绿色水泥行业领导者

-

Cemex S.A.B DE C.V.

-

海德堡材料

-

豪瑞集团

-

UltraTech水泥有限公司

-

Votorantim水泥

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:霍夫曼绿色宣布其H-UKR 0%熟料水泥在美国获得了重要认证,该认证在沙特阿拉伯也得到认可。由于无熟料水泥被归类为一种绿色水泥,预计此项认证将增强公司在绿色水泥市场的地位。

- 2023年12月:霍夫曼绿色水泥技术公司将其与建筑科学技术中心的2021年合作伙伴关系延长了三年。这一延长确保了对其技术(包括创新的粘土基解决方案)的更快评估。此举将加速绿色水泥市场的增长。

全球绿色水泥市场报告范围

绿色水泥是使用碳负技术制造的环保水泥。制造绿色水泥所需的大部分原材料都是工业工作的废料。用于生产绿色水泥的主要组成部分是高炉矿渣和粉煤灰。它提供更高的强度、耐久性、抗裂性和低氯化物渗透性。

绿色水泥市场按产品类型、建筑领域和地理区域进行细分。根据产品类型,市场细分为粉煤灰基、矿渣基、石灰石基、硅灰基和其他产品类型。根据建筑领域,市场细分为住宅和非住宅领域。报告还涵盖了主要地区15个国家的绿色水泥市场规模和预测。

对于每个细分市场,市场规模和预测都是基于收入(百万美元)进行的。

| 粉煤灰基 |

| 矿渣基 |

| 石灰石基 |

| 硅灰基 |

| 其他产品类型 |

| 住宅 |

| 非住宅 |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 粉煤灰基 | |

| 矿渣基 | ||

| 石灰石基 | ||

| 硅灰基 | ||

| 其他产品类型 | ||

| 按建筑领域 | 住宅 | |

| 非住宅 | ||

| 按地理区域 | 亚太 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

绿色水泥市场的当前价值是多少?

绿色水泥市场规模在2025年为327.7亿美元,预计到2030年将增长到471.6亿美元。

哪种产品类型引领市场?

粉煤灰基配方以44.22%的收入份额领先,得到既定供应链和经过验证的性能支持。

哪个地区显示最快的增长?

亚太地区记录了最高的预测复合年增长率8.22%,受大型基础设施管道和日益严格的环境法规推动。

碳价格如何影响绿色水泥采用?

不断上涨的碳价格直接增加了熟料密集型水泥的成本,使低碳替代品具有成本竞争力并加速替代。

绿色水泥行业面临的主要挑战是什么?

补充材料的供应限制、承包商的性能怀疑以及新兴市场的分散标准仍然是主要障碍。

哪些公司是该市场的主要参与者?

豪瑞、海德堡材料、Cemex S.A.B DE C.V.、UltraTech水泥有限公司和Votorantim水泥是绿色水泥市场的主要参与者。

页面最后更新于: