图形处理器(GPU)市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 82.68 十亿美元 |

| 市场规模 (2030) | 352.55 十亿美元 |

| 增长率 (2025 - 2030) | 33.65% CAGR |

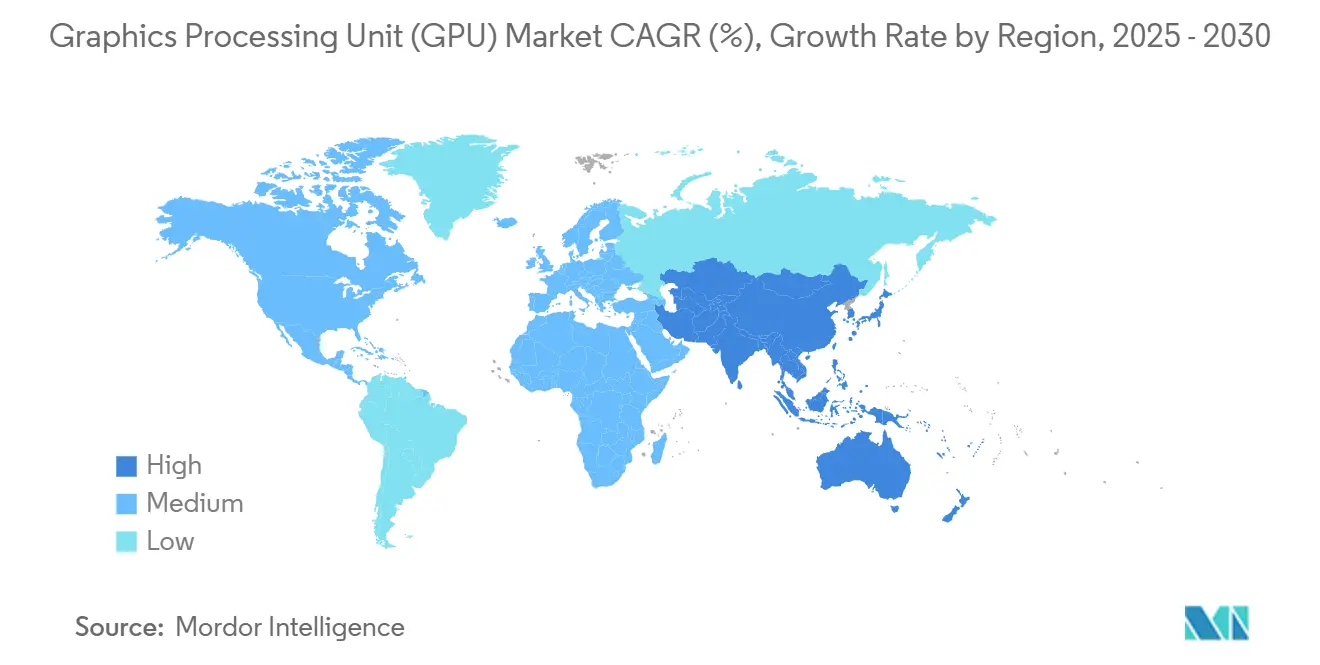

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

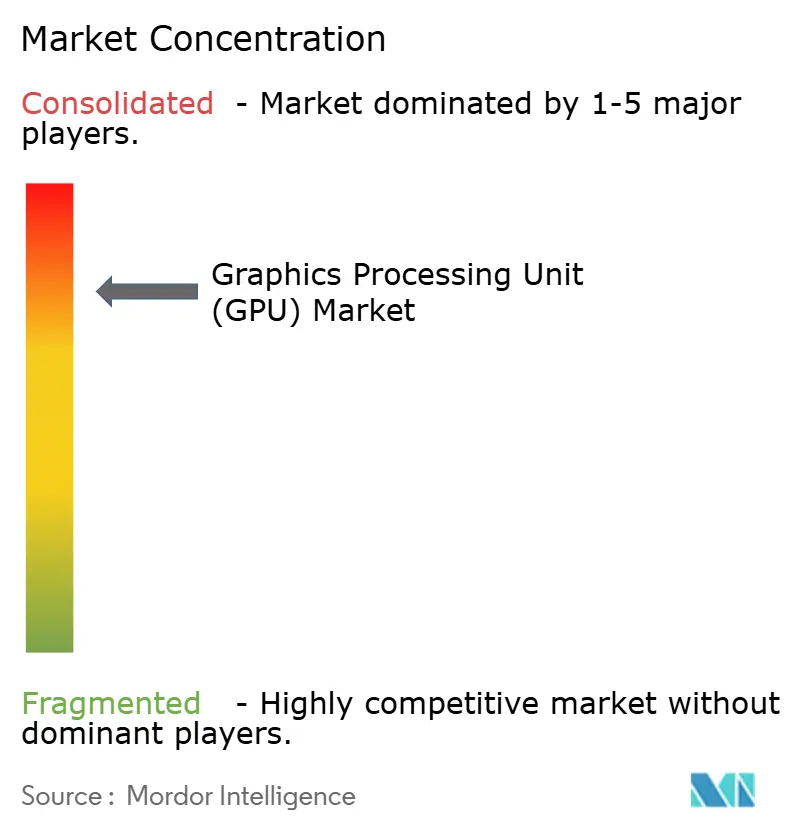

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence图形处理器(GPU)市场分析

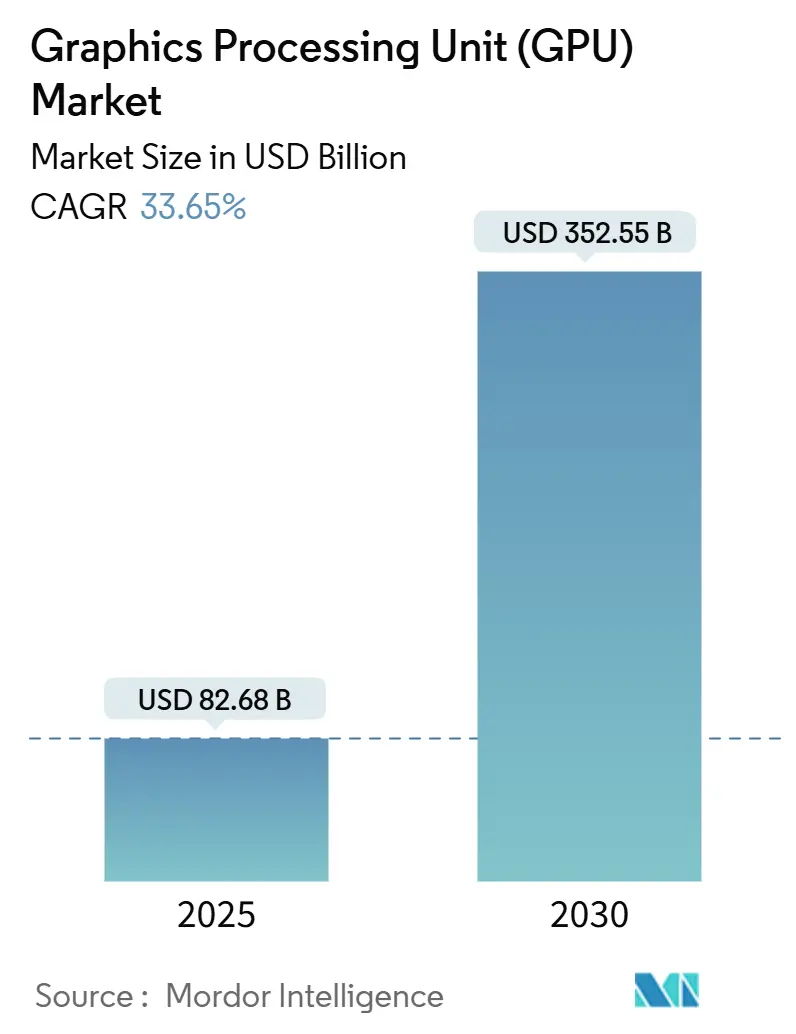

图形处理器市场规模在2025年为826.8亿美元,预计到2030年将达到3525.5亿美元,复合年增长率为33.65%。这一激增反映了行业从仅处理图形工作负载向以人工智能为中心的计算的转变,其中GPU成为生成式AI训练、超大规模推理、云游戏和异构边缘系统背后的主力军。加速的主权AI计划、企业对特定领域模型的投资,以及8K、光线追踪游戏的快速成熟继续加深对高带宽设备的需求。紧张的先进制程产能,加上出口管制复杂性,正将订单导向多代工厂供应策略。与此同时,基于芯粒的设计和开放指令集正在引入新的竞争向量,而不会取代该领域当前的集中度。

关键报告要点

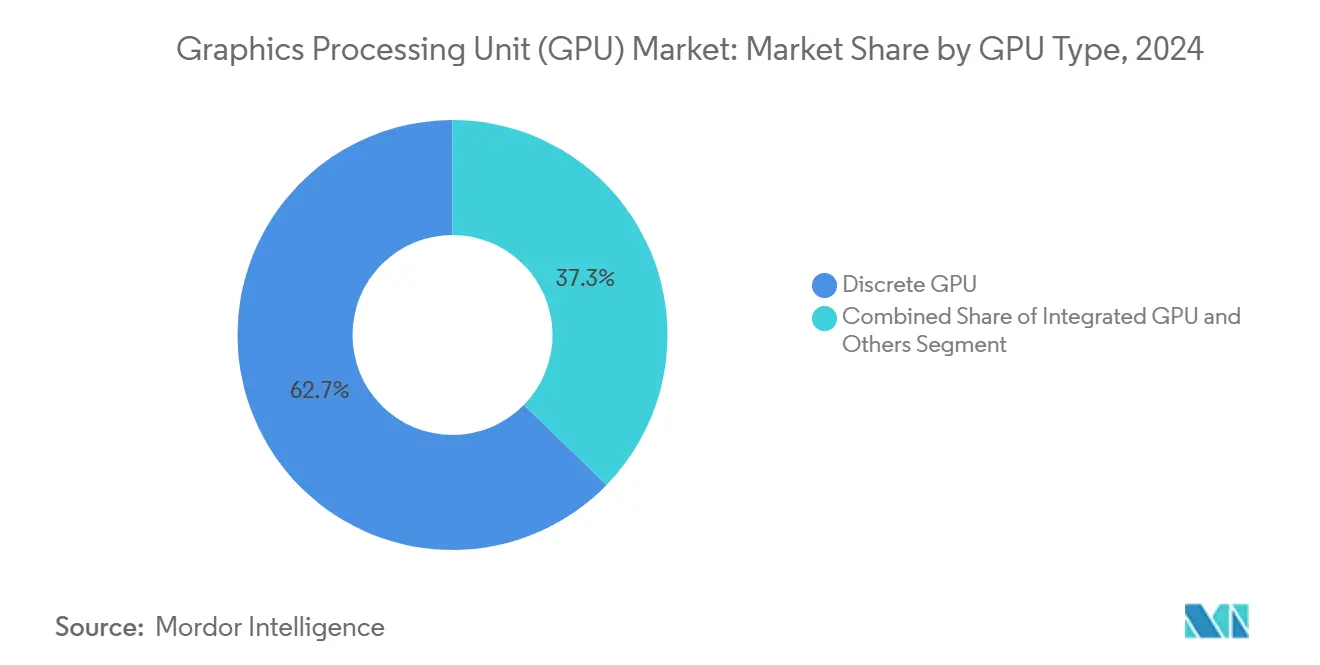

- 按GPU类型,独立显卡在2024年占据图形处理器市场份额的62.7%,到2030年将以32.7%的复合年增长率增长。

- 按设备应用,个人电脑和工作站在2024年占据31.4%的市场份额,而服务器和数据中心加速器录得最快的37.6%复合年增长率。

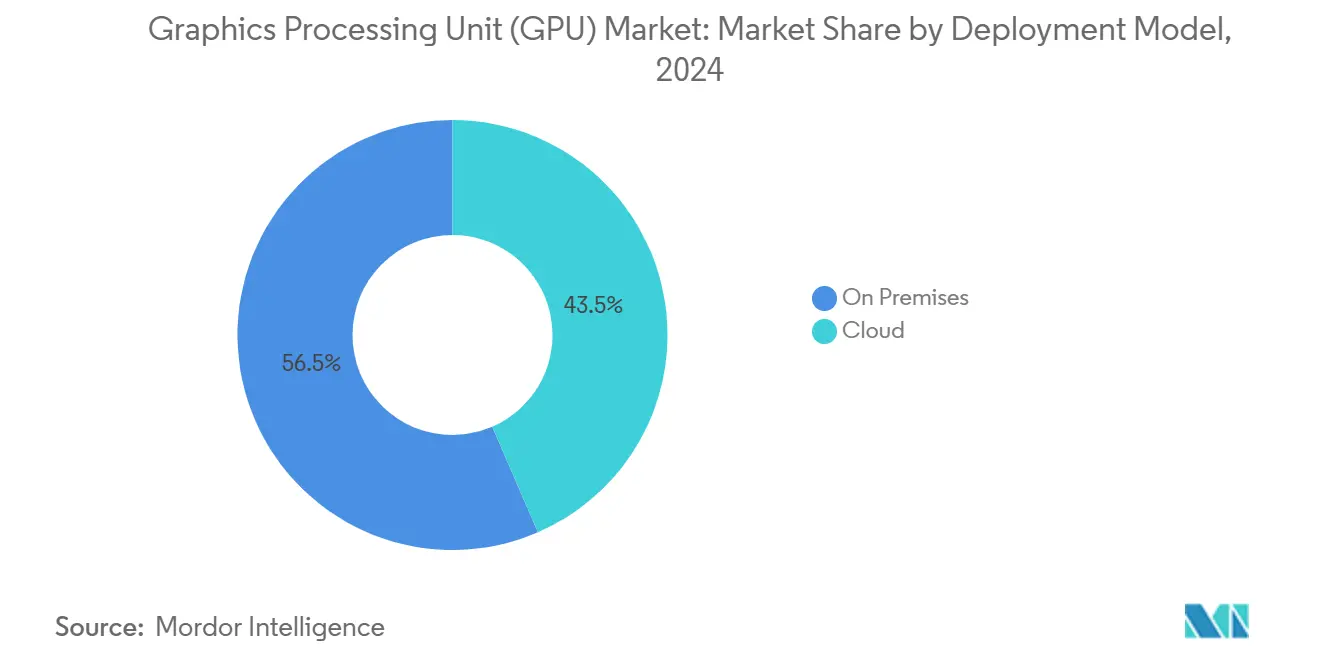

- 按部署模式,本地部署解决方案在2024年占图形处理器市场规模的56.5%份额,而云工作负载以35.3%的复合年增长率扩张。

- 按指令集架构,x86-64在2024年占图形处理器市场规模的54.3%份额,而RISC-V和OpenGPU以34.8%的复合年增长率扩张。

- 按地理区域,亚太地区以37.4%的复合年增长率推进,超越北美目前43.7%的收入份额。

全球图形处理器(GPU)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| AAA游戏中不断进化的图形真实感 | + 4.2% | 全球, 集中在北美和欧洲 | 中期 (2-4年) |

| AR/VR 和AI主导的异构计算需求 | + 6.8% | 北美 和亚太核心, 溢出到欧洲 | 长期 (≥4年) |

| 云游戏 服务推出 | + 3.5% | 全球, 北美和欧洲早期采用 | 短期 (≤2年) |

| 生成式AI 模型训练GPU强度 | + 12.4% | 全球, 集中在北美和亚太 | 短期 (≤2年) |

| "主权AI" 数据中心建设 | + 8.9% | 亚太核心, 欧洲、中东扩张 | 中期 (2-4年) |

| 基于芯粒的 定制GPU SKU | + 2.7% | 全球, 由北美技术中心主导 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

生成式AI模型训练GPU强度

大参数Transformer模型通常超过1000亿参数,迫使企业并行运行数万个GPU进行长达数月的训练运行,将张量吞吐量提升到传统图形指标之上。[1]NVIDIA Corporation, "NVIDIA Announces Financial Results for First Quarter Fiscal 2026," nvidia.com高带宽内存、无损互连和液冷机架已成为标准采购标准。医疗保健、金融和制造公司现在通过为领域模型配置专用超级集群来模仿超大规模运营商,这一模式扩大了图形处理器市场的最终用户基础。专家混合架构放大了需求,因为工作流编排异构GPU池来处理特定上下文的分片。传统数据大厅内的功率密度约束进一步加速向专用AI机房的迁移。

"主权AI"数据中心建设

各国政府将国内AI计算视为类似能源或电信骨干的战略资产。加拿大为专注于GPU驱动超级计算机的国家AI计算策略分配了20亿美元。[2]Innovation, Science and Economic Development Canada, "Canadian Sovereign AI Compute Strategy," ised-isde.canada.ca印度的IndiaAI使命计划为本土语言模型配置10000+个GPU。韩国正在储备类似数量以确保研究平等。这些项目将公共预算转化为多年采购计划,稳定图形处理器市场的基线需求。特定地区的模型训练--从欧盟的工业自动化到海湾地区的能源分析--将架构要求扩展到数据中心SKU之外的加固边缘加速器。

AR/VR和AI主导的异构计算需求

现代头戴式显示设备必须以90+ FPS渲染双4K镜头,同时执行计算机视觉推理进行手部跟踪和空间映射。因此,GPU集成专用张量核心以在不中断帧传输的情况下卸载AI任务nvidia.com。企业仿真、医疗全息和数字孪生工程进一步需要工作站级显卡。汽车高级驾驶辅助系统将相同的异构工作负载混合带入无风扇边缘外形因素,保持实时延迟低于安全阈值。随着AI复合图形负载,架构路线图现在优先考虑共享缓存层次结构和芯粒IO以共同优化渲染和学习。

云游戏服务推出

流媒体游戏平台依赖配备硬件视频编码器和AI驱动升频的服务器级GPU,在受限带宽上维持响应式视觉效果。每个活跃用户消耗的计算量比基于文本的云软件高几个数量级,倍增每个数据中心机架的图形处理器市场需求。全球足迹扩张迫使服务提供商部署区域边缘节点,为紧凑、高密度GPU刀片服务器带来增量订单。随着8K和120 FPS目标迫近,下一代硅预算将成比例更大的芯片面积分配给媒体引擎和张量逻辑以高效压缩帧。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高额 前期资本支出和BOM成本 | -3.8% | 全球, 特别影响新兴市场 | 短期 (≤2年) |

| 慢性 先进制程供应约束 | -5.2% | 全球, 集中影响前沿产品 | 中期 (2-4年) |

| 出口管制 对≤7纳米GPU销售的限制 | -4.6% | 专注中国, 对全球供应的次级影响 | 短期 (≤2年) |

| 冷却 /超大规模数据中心功率密度限制 | -2.9% | 全球, 在高密度AI部署中急剧 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

对≤7纳米GPU销售的出口管制限制

美国对先进计算IC引入分级许可,有效遏制最先进GPU向中国的出货。[3]Olga Torres and Derrick Kyle, "Artificial Intelligence Export Controls," trade.gov英伟达记录了与受限H20加速器相关的45亿美元费用,说明收入对许可变化的敏感性。中国公司通过快速推进国产GPU项目作出回应,可能稀释对美国IP的未来需求。分叉的供应链迫使供应商维持多个硅变体,提高运营成本并使整个图形处理器市场的库存规划复杂化。

慢性先进制程供应约束

尖端晶圆产能仍然高度集中,2纳米和CoWoS封装槽的交期延长超过18个月。有限的基板可用性约束高带宽内存集成,限制AI中心显卡的产量。虽然三星和英特尔代工厂的额外生产线正在建设中,性能平等和良率稳定性仍落后于市场领导者,延迟有效缓解。因此OEM优先将分配给训练SKU,定期饿死消费者渠道并提高平均销售价格。

细分市场分析

按GPU类型:独立解决方案驱动AI加速

独立显卡在2024年控制图形处理器市场份额的62.7%,转化为该年图形处理器市场规模的最大份额。需求集中在适合AI集群的高带宽内存、专用张量核心和可扩展互连。企业青睐模块化,支持分阶段机架升级而无需主板更换。游戏通过采用集成GPU无法维持的光线追踪和8K资产继续验证高端变体。

芯粒采用正在降低每性能等级的成本并通过拼接较小芯片改善良率。AMD的多芯粒布局和英伟达的NVLink Fusion都将独立相关性扩展到半定制服务器设计。与此同时,集成GPU对于热预算占主导地位的移动和入门桌面仍然不可或缺。因此图形处理器行业沿着移动性对吞吐量光谱而非纯成本轴细分。

备注: 购买报告后可获得所有单个细分市场的细分份额

按设备应用:数据中心加速AI基础设施

服务器和数据中心加速器预计到2030年将录得最快的37.6%复合年增长率,支撑不断膨胀的图形处理器市场。超大规模运营商配置包含数万块通过光学NVLink或PCIe 6.0结构互连的显卡的整个AI工厂。来自云服务提供商、公共研究联盟和制药管道的持续采购合同共同锚定多年期需求。

游戏系统仍然是最大的已安装基础类别,但其增长曲线相对于云和企业AI是温和的。汽车、工业机器人和医疗成像代表较小但高利润的垂直领域,得益于功能安全和长期支持要求。总的来说,这些边缘群体使图形处理器行业的收入从周期性消费者周期中多样化。

按部署模式:云采用改变基础设施

本地部署安装在2024年保留图形处理器市场规模的56.5%份额,由金融和医疗保健的数据主权要求支撑。尽管如此,随着企业从资本支出转向AI工作负载的运营支出,云服务以35.3%的复合年增长率复合。对弹性GPU集群的订阅访问消除了物理采购固有的配置滞后,并帮助较小团队进入生成式AI实验。

混合主权云结构将国家数据中心与商业弹性结合。加拿大的公共超级计算骨干网让大学突破到过剩容量,与预算周期对齐同时保持敏感数据集在国内。边缘部署,包括云游戏节点和智能工厂网关,将GPU推向更接近最终用户以满足低于20毫秒的延迟要求,进一步扩大图形处理器市场内的部署多样性。

按指令集架构:开放标准挑战专有主导地位

x86-64系统在2024年仍占据54.3%的收入份额。然而RISC-V和其他开放架构正朝着34.8%的复合年增长率发展,反映了对免版税定制的渴望。佐治亚理工学院的Vortex等学术项目演示了支持OpenCL的RISC-V GPU,为主权芯片计划降低门槛。与此同时,ARM GPU主导智能手机,服务电池受限的边缘AI。

开放ISA允许政府和初创公司硬编码领域扩展--语音、视觉、加密--而无需协商专有许可。这种可选性对于在出口管制不确定性下运营的国家特别有吸引力。对于现有企业,开放架构的兴起注入了新的合作模式,其中专有CUDA或ROCm堆栈必须越来越多地与外部工具链互操作以保持其在图形处理器市场的份额。

地理分析

北美在2024年占据43.7%的图形处理器市场份额,由硅谷芯片设计、超大规模云园区和深度风险投资管道支撑。该地区受益于半导体IP所有者和AI软件初创公司之间的紧密集成,加速下一代显卡的量产时间。出口管制制度确实引入合规开销,但同时将国内补贴导向先进制程制造和封装生产线。

亚太地区是增长最快的地区,预计到2030年将录得37.4%的复合年增长率。中国在技术主权要求下加速本土GPU计划,而印度的IndiaAI使命为国家GPU设施和全州语言模型提供资金。韩国的10000个GPU国家计算中心和日本的AI灾难响应计划将区域需求从商业云扩展到公共部门超级计算。

欧洲在严格的AI治理与工业现代化目标之间取得平衡。德国与英伟达合作建设针对汽车和机械数字孪生的工业AI云。法国、意大利和英国优先考虑多语言LLM和金融科技风险分析,促进位于高效区域冷却数据中心的本地化GPU集群。以沙特阿拉伯和阿联酋为首的中东地区正在大力投资AI工厂以使经济多样化,进一步扩大图形处理器市场在新兴地理区域的足迹。

竞争格局

战略合作伙伴关系定义了近期举措。英伟达和Alphabet扩大合作以共同优化代理模型,将GB300 NVL72集群放置在Google Cloud区域内。AMD和HUMAIN签署了100亿美元协议,在多国足迹内建立500兆瓦的AI计算,为Instinct加速器保证量。在边缘,现代汽车集团采用英伟达DRIVE缩短自动驾驶汽车时间线,说明垂直整合趋势。

芯粒就绪路线图重塑竞争经济学,让供应商混合受掩模版限制的图形芯片与定制IO瓦片。这种模块化邀请较小的无晶圆厂进入者许可单个瓦片而非构建单片GPU,推动图形处理器行业朝着生态系统竞争发展。开源RISC-V努力进一步稀释专有约束,可能创造未来的"白盒"GPU等价物,特别是在政府和学术实验室。

出口管制粒度已成为竞争工具:能够供应合规的亚7纳米替代品的公司可能回填对中国的受限需求,同时在不受限制的市场中维持高端细分市场。最后,先进封装联盟--涵盖CoWoS、Foveros和InFO--说明价值捕获如何向基板创新而非仅仅硅IP漂移,加强图形处理器市场内广泛的供应商相互依赖。

图形处理器(GPU)行业领导者

-

英特尔公司

-

英伟达公司

-

三星电子有限公司

-

Arm有限公司

-

超微半导体公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:英伟达和Alphabet在代理和物理AI方面深化合作;Google Cloud采用GB300 NVL72和RTX PRO 6000 Blackwell GPU用于药物发现和机器人工作负载。

- 2025年6月:英伟达和德国电信在德国推出欧洲首个工业AI云,为制造业AI配置10000个Blackwell GPU。

- 2025年5月:AMD和HUMAIN公布100亿美元计划,在美国和沙特阿拉伯部署500兆瓦AI计算容量。

- 2025年5月:英伟达推出NVLink Fusion,允许结合英伟达GPU与合作伙伴CPU的半定制AI系统。

- 2025年5月:现代汽车集团与英伟达签署协议,共同开发未来移动性的加速计算平台

全球图形处理器(GPU)市场报告范围

图形处理器(GPU)是一种电子电路,旨在快速操作和改变内存以加速在预期输出到显示设备的帧缓冲区中创建图像。GPU用于移动设备、个人电脑、工作站、边缘数据中心、汽车和游戏控制台。

图形处理器(GPU)市场按类型(独立GPU、集成GPU和混合GPU)、应用(移动设备、PC和工作站、服务器/数据中心、汽车/自动驾驶车辆、游戏控制台和其他应用)和地理区域(北美、欧洲、亚太、澳大利亚和新西兰、拉丁美洲以及中东和非洲)进行细分。市场规模和预测以价值(美元)形式为上述所有细分市场提供。

| 独立GPU |

| 集成GPU |

| 其他 |

| 移动设备和平板电脑 |

| PC和工作站 |

| 服务器和数据中心加速器 |

| 游戏控制台和手持设备 |

| 汽车/ADAS |

| 其他嵌入式和边缘设备 |

| 本地部署 |

| 云端 |

| x86-64 |

| Arm |

| RISC-V和OpenGPU |

| 其他(Power、MIPS) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按GPU类型 | 独立GPU | ||

| 集成GPU | |||

| 其他 | |||

| 按设备应用 | 移动设备和平板电脑 | ||

| PC和工作站 | |||

| 服务器和数据中心加速器 | |||

| 游戏控制台和手持设备 | |||

| 汽车/ADAS | |||

| 其他嵌入式和边缘设备 | |||

| 按部署模式 | 本地部署 | ||

| 云端 | |||

| 按指令集架构 | x86-64 | ||

| Arm | |||

| RISC-V和OpenGPU | |||

| 其他(Power、MIPS) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

图形处理器市场的当前规模是多少?

图形处理器市场规模在2025年为826.8亿美元,预计到2030年将达到3525.5亿美元。

哪个GPU细分市场扩张最快?

服务器和数据中心加速器由于生成式AI训练需求以37.6%的复合年增长率领先。

为什么政府投资主权AI数据中心?

各国寻求技术独立和数据主权,促使对国内超级计算机进行数十亿美元的GPU采购。

芯粒在未来GPU设计中扮演什么角色?

芯粒架构提高良率并让制造商混合搭配计算瓦片,降低成本并加速产品更新周期。

页面最后更新于: